Николаева Т.П. Финансы и кредит

Подождите немного. Документ загружается.

Кредитныеотношенияврыночнойэкономике.

Кредитнаясистема

221

В отличие от договора займа, который всегда является реальным, кредитный дого-

вор может быть как реальным, так и консенсуальным в зависимости от условий, установ-

ленных в договоре.

7.2. Сущность и функции кредита. Теории кредита

Кредит происходит от латинского «kreditum» (ссуда, долг). Также он переводится

как «верую», «доверяю». В широком смысле слова, с юридической и экономической точек

зрения, кредит — это сделка (договор) между юридическими или физическими лицами о

займе, или ссуде. Один из партнеров (ссудодатель, кредитор) предоставляет другому

(ссудополучателю, заемщику) деньги (имущество) на определенный срок с

условием воз-

врата эквивалентной стоимости, как правило, с оплатой этой услуги в виде процента.

Как экономическая категория кредит представляет собой определенный вид

общественных отношений, связанных с движением стоимости (в денежной

форме).

Это движение предполагает передачу денежных средств — ссуды на время, при-

чем за ссудополучателем сохраняется право собственности. Сущность кредита как эко-

номической категории раскрывается в функциях. Они имеют объективный характер и

отражают его взаимодействие с внешней сферой.

1

В экономической теории выделяются следующие функции кредита: перераспре-

делительная, контрольная, экономии издержек обращения, замещения наличных

денег кредитными, ускорения концентрации капитала и стимулирующая.

1. Перераспределительная функция. В условиях рыночной экономики кредит пере-

мещает денежный капитал (разные товарно-материальные ценности) из одних сфер хо-

зяйственной деятельности в другие, обеспечивая последним более высокую прибыль.

Этот перераспределительный процесс затрагивает не только стоимость валового продук-

та и национального дохода, но также в отдельные периоды и национального богатства.

Кредит

выступает стихийным регулятором на макроэкономическом уровне, пере-

распределяя стоимость, временно высвобожденную между отраслями, территориями.

В особых случаях перераспределительная функция может вызвать диспропорцио-

нальность структуры рынка. Именно это произошло в России, когда капитал с помощью

кредитной системы перетек из сферы производства в сферу обращения, причем такой

перелив принял угрожающие размеры.

2. Контрольная

функция. Проявляется в контроле каждым участником кредитной

сделки выполнения своих обязательств и соблюдения принципов кредитования.

3. Функция экономии издержек обращения. Мобилизуя временно высвобождающиеся

средства в процессе кругооборота промышленного и торгового капитала, кредит дает

возможность восполнить недостаток собственных финансовых ресурсов у отдельных пред-

приятий. Предприятие нередко обращается к кредиту, чтобы обеспечить себя

нужным ко-

личеством оборотных средств. В результате ускоряется оборачиваемость капитала у хозяй-

ствующего субъекта. В целом обеспечивается экономия общих издержек обращения.

1

Деньги. Банки. Кредит: / Под ред. В.В. Иванова, Б.И. Соколова. – М.: ТК Велби, 2003. – С. 414.

Финансыикредит

222

4. Функция замещения наличных денег кредитными. Кредит ускоряет не только товар-

ное, но и денежное обращение, вытесняя из него наличные деньги. В сфере денежного

обращения возникают такие кредитные инструменты, как векселя, банкноты, чеки, бан-

ковские карты. В результате замены наличных денег безналичными операциями упро-

щается механизм экономических отношений на рынке, ускоряется

денежный оборот.

5. Функция ускорения концентрации капитала. Развитие производства сопровождает-

ся процессом концентрации капитала. Заемный капитал дает возможность предприни-

мателю расширить масштабы производства и получить дополнительную прибыль. Не-

смотря на необходимость платить проценты за кредит, привлечение капитала на услови-

ях займа всегда выгодно. Сосредоточение капитала, даже в небольших масштабах, при-

водит к положительным экономическим результатам.

6. Стимулирующая функция. Кредитные отношения, предполагающие возврат вре-

менно позаимствованной стоимости с приращением в виде процента, побуждают заем-

щика к более рациональному использованию ссуды, к более рациональному ведению хо-

зяйства.

В экономической теории нет однозначного подхода к сущности кредита и его ро-

ли в общественном воспроизводстве. Выделяют две основные теории кредита: на-

туралистическую и капиталотворческую.

Натуралистическая теория кредита трактует его как способ перераспределения су-

ществующих ценностей. Сторонники этой теории отождествляли ссудный капитал с дей-

ствительным, воплощенным в средствах производства и товарах. Они отрицали активную

роль кредита в экономической жизни общества, игнорировали влияние спроса и пред-

ложения на величину ссудного процента. Основоположниками натуралистической тео-

рии кредита

были классики политической экономии А. Смит (1723–1790 гг.) и Д. Риккар-

до (1772–1823 гг.). Их заслугой было раскрытие сущности ссудного процента, как части

прибыли от производительного использования ссуженного капитала. Использование на-

туралистической теории привело к обострению кризисов, и в начале ХХ в. она уступила

место капиталотворческой теории.

Основоположники капиталотворческой теории утверждают, что кредит

создает ка-

питал и служит основным двигателем расширенного воспроизводства. Эта теория появи-

лась в ХVII в., ее автором был шотландский экономист Дж. Ло (1671–1729 гг.). Он считал,

что можно увеличить национальное богатство страны с помощью кредита путем выпуска

в обращение кредитных денег. Основную роль в этом процессе он и его последователи (

Г.

Д. Маклеод, И. Шумпетер) отводили банкам, считая, что они создают кредит и тем самым

творят капитал и богатство. Они считали кредит важным регулятором экономики, спо-

собствующим устранять кризисы и безработицу. В ХХ в. эта теория была господствующей

и способствовала превращению банков из скромных посредников во всесильных монопо-

листов. Применение ее

на практике привело к развязыванию гиперинфляции в Герма-

нии в 20-х годах. Несостоятельность капиталотворческой теории кредита состоит в игно-

рировании зависимости кредита от производства и первенства обращения над производ-

ством. Также тем, что объем банковских кредитов определяется не капиталотворческими

возможностями банков, а объективными условиями движения капитала и размерами ре-

ально

воспроизводимой стоимости.

Кредитныеотношенияврыночнойэкономике.

Кредитнаясистема

223

7.3. Классификация кредита, его формы и виды. Принципы кредита

Кредитные отношения в экономике функционируют в соответствии с основными

принципами, которые наряду с элементами кредита раскрывают его сущность.

Соблюдение принципов кредитования способствует снижению кредитного риска.

Основные принципы кредита: возвратность, срочность, платность, обеспеченность,

целевой характер, дифференцированность

1

.

1. Возвратность кредита означает необходимость своевременного возврата средств

кредитору после завершения их использования в хозяйстве заемщика. Заемщик не мо-

жет распоряжаться полученным кредитом как своим собственным капиталом. Он обя-

зан вернуть полученную сумму путем перечисления соответствующей суммы денежных

средств на счет кредитора, что обеспечит ему возможность продолжить коммерческую

деятельность.

Возвратность — объективное

свойство, оно означает, что общество не может его от-

менить, не изменив его сути. Кредит возвращается в тот момент, когда высвободившиеся

средства дают возможность ссудополучателю вернуть денежные средства, полученные во

временное пользование. Процесс возврата важен и для кредитора, и для заемщика. Креди-

тор только потому дает ссуду взаймы, что предполагает ее

обратный приток. Для заемщика

необходимо так использовать кредит, чтобы обеспечить своевременное высвобождение

стоимости и ее возврат, чтобы кредитные отношения в дальнейшем не прерывались.

2. Срочность кредита предполагает, что возвращать заемщику сумму ссуды следует

не в любое приемлемое для него время, а в точно определенный срок, установленный

кредитным договором. Нарушение срока возврата

кредита является для кредитора осно-

ванием применить к заемщику экономические санкции в форме увеличения взимаемого

процента, а при дальнейшей отсрочке (в России — свыше трех месяцев) — предъявление

финансовых требований в судебном порядке. Выполнение срока для заемщика — это га-

рантия получения кредита.

3. Платность кредита выражает необходимость оплаты заемщиком права на ис-

пользование

кредитных ресурсов. Экономическая сущность платы за кредит проявляется

в фактическом распределении дополнительно полученного при использовании ссуды

дохода между заемщиком и кредитором.

В истории развития кредита существуют многочисленные примеры беспроцент-

ных ссуд, например, дружеские, личные кредиты знакомым, родственникам. Беспро-

центными ссудами в особых случаях могут быть и международные кредиты, предостав-

ляемые

в порядке оказания помощи развивающимся странам. Однако кредит без уплаты

процентов — всегда исключение.

4. Обеспеченность кредита — необходимая защита имущественных интересов кре-

дитора от возможного нарушения заемщиком принятых в договоре обязательств. Этот

принцип на практике находит выражение в таких формах, как ссуда под залог товарно-

материальных ценностей или под финансовые гарантии в

виде ценных бумаг. Обеспече-

нием может выступать поручительство, удержание, страхование. Особенно этот принцип

важен в период общей экономической нестабильности.

5. Целевой характер кредита важен для большинства кредитных отношений и вы-

ражает необходимость целевого использования средств кредитора. Обычно в кредитном

договоре оговаривается конкретная цель использования полученной ссуды.

С помощью такого условия кредитор

не только контролирует соблюдение кредитного

договора, но также и получает уверенность в возвращении ссуды и процентов, то есть

1

Деньги. Банки. Кредит / Под ред. В.В. Иванова, Б.И. Соколова. – М.: ТК Велби, 2003. – С. 406.

Финансыикредит

224

выполнение этого принципа является дополнительным обеспечением кредита. Наруше-

ние данного обязательства может стать основанием для досрочного отзыва кредита или

введения повышенного (штрафного) ссудного процента.

6. Дифференцированность кредита применяется кредитором, обычно кредитной орга-

низацией, к различным категориям заемщиков. Кредитор может разделить заемщиков, ис-

ходя из индивидуальных особенностей, в зависимости от обеспеченности, цели

использова-

ния ссуд и т.д., применяя к каждой группе дифференцированные условия кредитного дого-

вора.

Основные принципы кредита используются участниками кредитных отношений

(заемщиками и кредиторами) для воздействия на все стадии производственного цикла

(само производство товаров, реализацию и их потребление, а также сферу денежного

оборота).

Сущность кредита находит свое проявление в формах кредита. В условиях рыноч-

ной экономики кредит предоставляется в денежной, товарной и арендной формах.

Исторически первой из них выступает товарная. При ней ссуженная стоимость

предстается в виде конкретных потребительских стоимостей (в натурально-вещественной

форме), передаваемых кредитором заемщику. Деньги при этом выполняют функцию ме-

ры стоимости, оценивая объем предоставляемой в ссуду стоимости. Погашение кредита,

предоставленного в товарной форме, может осуществляться как в денежной, так и в

то-

варной формах. Товарная форма кредита включает коммерческий, потребительский и

международный кредиты

1

.

При коммерческом кредите один товаропроизводитель продает другому свою гото-

вую продукцию с отсрочкой платежа. Наиболее распространена отсрочка до трех меся-

цев, однако она может предоставляться и на более длительный срок. Атрибутом коммер-

ческого кредита выступает вексель — безусловное и бесспорное долговое обязательство

должника уплатить кредитору либо иному указанному им лицу конкретную

денежную

сумму в указанный срок в определенном месте.

Объектом коммерческого кредита является товарный капитал как часть совокуп-

ного (промышленного), являющегося одновременно и ссудным капиталом, т.е. товарный

и ссудный капитал здесь слиты в единое целое.

Достоинства коммерческого кредита состоит в следующем:

• посредством его осуществляются прямые (без посредников) кредитные отноше-

ния

, которые укрепляют кооперацию, взаимосвязь и технологическое взаимодей-

ствие предприятий;

• путем предоставления отсрочки платежа происходит укрепление старых и завое-

вание новых рынков сбыта продукции, так как поставщик является одновременно

и кредитором;

• он способствует ускорению кругооборота средств предприятий всей технологиче-

ской цепи за счет более быстрого продвижения товаров без заминок,

вызванных

необходимостью предварительного оформления ссуды в банке и проведения оп-

латы поставок;

• с его помощью регулируют объем оборотных средств, необходимых заемщику для

его деятельности;

• при стабильных хозяйственных связях предприятий он служит подтверждением

кредитоспособности заемщика;

• он ускоряет реализацию продукции поставщика-кредитора и обеспечивает получе-

ние прибыли не только от

продажи продукции, но и за счет процентов за кредит

2

.

1

Основы банковского дела в РФ / Под ред. О.Г. Семенюты. – Ростов н/Д: Феникс, 2004. – С. 140.

2

Там же.

Кредитныеотношенияврыночнойэкономике.

Кредитнаясистема

225

Коммерческий кредит широко используется в развитых капиталистических стра-

нах и международной торговле. Он активно применялся в дореволюционной России и

СССР в период НЭПа вплоть до 1929 г., но с 1930 г. был запрещен для использования во

внутреннем обороте за исключением международных расчетов СССР с другими страна-

ми. Однако продолжала существовать его суррогатная

форма — кредиторская задолжен-

ность. Новые перспективы развития коммерческого кредита открылись в РФ с 1992 г. в

связи с переходом к рыночной экономике, демократизации и либерализации кредитных

отношений.

Потребительский кредит в товарной форме используется при продаже потреби-

тельских товаров (как правило, длительного пользования) населению с рассрочкой пла-

тежа. В странах с развитой экономикой

он получил широкое распространение.

Международный кредит также может осуществляться в товарной форме при отно-

шениях с иностранными партнерами на межфирменном и межправительственном уров-

нях. Он возникает при коммерческом кредитовании торговой деятельности, а также ком-

пенсационных сделках, например, строительства предприятия на средства иностранного

капитала с последующим погашением задолженности поставками готовой продукции.

Арендная форма кредита проявляется трояко. Во-первых, в виде аренды (лизинга)

основных фондов (строений, сооружений, машин, оборудования, транспортных средств).

Объект такого кредита — производительный капитал кредитора, являющийся одновре-

менно и ссудным капиталом, то есть эти два вида капитала предстают единым целым.

Особенность этого вида кредитных отношений в том, что получаемый кредитором доход

от предоставленного в аренду имущества включает процент за кредит и сумму износа

имущества за время использования заемщиком-арендатором. Во-вторых, в виде аренды

природных средств производства (земли, водных ресурсов, продуктивного и рабочего

скота и т.п.). В-третьих, в виде аренды рабочей силы предпринимателя, соединяющего ее

со средствами производства. Арендная

форма кредита может использоваться как внутри

страны, так и в международных кредитных отношениях.

Денежная форма кредита представлена банковским, межбанковским, междуна-

родным, межхозяйственным, государственным, потребительским кредитами.

Банковский кредит является основным видом кредита в денежной форме. Банки

мобилизуют временно свободные денежные средства разных хозяйствующих субъектов и

населения, одновременно передают их во временное пользование своим заемщикам –

товаропроизводителям, государству, населению.

Межбанковский кредит используется при перераспределении на возвратной основе

временно свободных кредитных ресурсов одних банков в пользу других, испытывающих

потребность

в источниках средств для кредитования своих клиентов или поддержания

текущей банковской ликвидности.

Государственный кредит отражает отношения по поводу привлечения временно

свободных денежных средств населения и организаций государством.

Межхозяйственный кредит применяется при предоставлении денежных средств во

временное пользование, минуя банк, одним хозяйствующим субъектом другому на плат-

ной основе.

К потребительскому кредиту в

денежной форме прибегают при предоставлении

банками и предприятиями денежной ссуды своим работникам и клиентам на хозяйст-

венное обзаведение, строительство, покупку квартир, транспортных средств, товаров

длительного пользования.

Финансыикредит

226

Международный кредит в валюте может предоставляться на межправительственной,

межфирменной и межбанковской основе. Существуют также кредиты международных

финансово-кредитных организаций (МВФ, ВБ, МБРР и т.п.).

Новым видом денежного кредита в РФ являются бюджетный кредит, выдаваемый

предприятиям на льготной основе для пополнения оборотных средств (например, для раз-

вития сельского хозяйства, поддержки отдельных

, наиболее важных предприятий пищевой,

легкой промышленности, машиностроения). Ресурсными источниками таких кредитов яв-

ляются средства бюджетов. Кроме того, в целях стимулирования технического перевооруже-

ния, обновления основных фондов предприятиям может предоставляться по решению нало-

говых органов инвестиционный налоговый кредит в виде временного освобождения от уплаты

налогов в течение определенного периода инвестиционного цикла.

1

Вид кредита – это более детальная его характеристика по различным признакам,

используемая для классификации кредита. Единых мировых стандартов классификации

не существует и в каждой стране есть свои особенности. В России кредиты классифици-

руются в зависимости от:

• стадий воспроизводства, обслуживаемых кредитом;

• отраслевой направленности;

• целевого назначения;

• объектов кредитования;

•

его обеспеченности;

• срочности кредитования;

• платности и др. признаков.

2

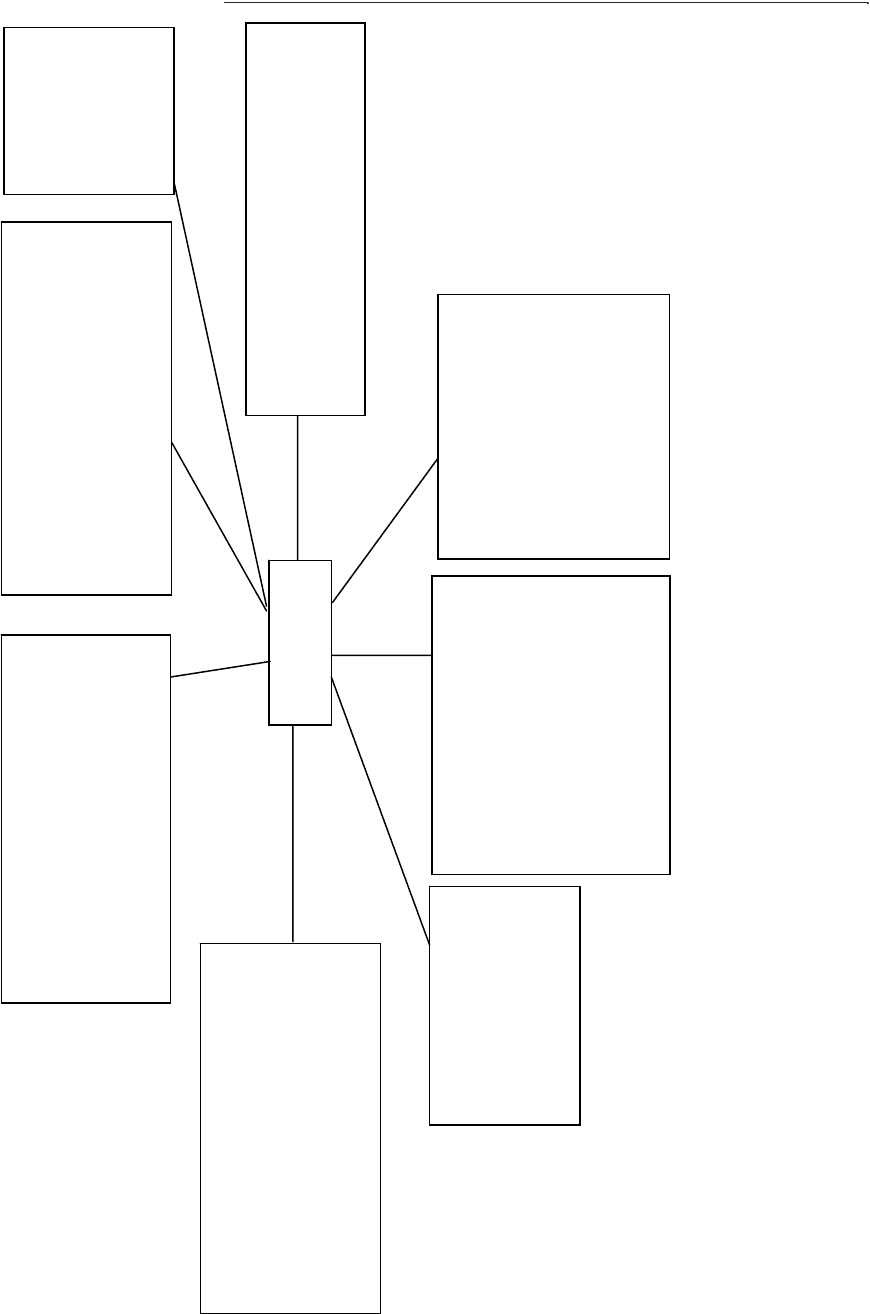

Классификация кредита представлена на рис. 7.

1

Основы банковского дела в РФ / Под ред. О. Г. Семенюты. – Ростов н/Д: Феникс, 2004. – С. 142.

2

Деньги. Кредит. Банки/ Под ред. О. И. Лаврушина. – М.: Финансы и статистика, 2004. – С. 205.

Кредитныеотношенияврыночнойэкономике.

Кредитнаясистема

22

7

Рис. 7. Классификация кредита

КРЕДИТ

По размерам:

¾ Мелкий

¾ Средний

¾ Крупный

По срокам кредитования:

¾ До востребования

¾ Краткосрочный (до 1 года)

¾ Среднесрочный (от 1 г. до 3 л.)

¾ Долгосрочный (свыше 3 лет)

По обеспечению:

¾ Необеспеченный (бланковый)

¾ Обеспеченный

По методам погашения:

¾ В рассрочку (частями, долями)

¾ Единовременным взносом (на опре-

деленн

у

ю дат

у)

По группам заемщиков

¾ Физическим лицам

¾ Юридическим лицам (с учетом от-

раслевой специфики и организаци-

онно-правовой формы)

По валюте предоставле-

ние:

¾ В национальной

¾ В иностранной

По целям кредитования:

¾ Потребительский

¾ Производственного

¾ назначения:

¾ на инвестиции в основные

фонды

¾ на пополнение оборотных

средств

По субъектам кредитной

сделки:

¾ Банковский

¾ Коммерческий

¾ Потребительский

¾ Государственный

¾ Международный

Финансыикредит

228

7.4. Плата за кредит: ссудный процент,

факторы влияющие на него

Главным в сущности кредита, считается уплата ссудного процента. Ссудный про-

цент неизбежно существует рядом с кредитом, без него кредитная сделка представляется

противоестественной.

В современном хозяйстве ссудный процент становится неотъемлемым атрибутом

кредита, его свойством. Вместе с тем ссудный процент порождается не самим кредитом, а

кругооборотом стоимости, которое свойственно капиталу. Это свойство

не кредита, а ис-

пользования средств как капитала. Ссудный процент выражает другое экономическое

отношение, отличное от кредита, служит другой экономической категорией, возникаю-

щей при определенных условиях. Кредит является категорией обмена, в то время как

ссудный процент выступает распределительной категорией.

В истории кредита встречаются примеры беспроцентных ссуд, но это не означает,

что

современный кредит может существовать без ссудного процента. Взыскание процента

по ссудам служит признаком современной системы кредитования и связано с тем, что

банковский кредит предоставляется главным образом на базе привлеченных средств, ко-

торые для банка выступают как платные ресурсы. Банки как коммерческие предприятия

экономически не могут покупать ресурсы за плату, а

продавать свои кредиты на бесплат-

ной основе. Платный характер кредита порождает его движение как капитала.

Ссудный процент — это своеобразная цена ссуженной стоимости (проценты),

передаваемой кредитором заемщику во временное пользование с целью ее

производительного использования.

В отличие от обычного товара, цена которого выражает его стоимость в денежной

форме, ссудный процент представляет собой иррациональную форму цены, а не дейст-

вительную цену, поскольку она является условием использования ссудного капитала для

получения прибыли. Эта прибыль, полученная заемщиком, подразделяется на две части:

одна присваивается заемщиком, получившим ссуду, в виде

предпринимательского дохо-

да, вторая передается кредитору в виде ссудного процента.

Ссудный процент выполняет следующие функции:

• перераспределения части прибыли юридических и физических лиц;

• регулирования производства и обращения путем перераспределения кредит-

ных ресурсов на межотраслевом, межтерриториальном и межгосударственном

уровнях;

• антиинфляционной защиты денежных капиталов кредиторов в кризисные годы.

Ссудный процент есть часть прибавочной стоимости, величина которого зависит

от себестоимости продукции, представляющей затраты живого и овеществленного труда.

Деление прибыли на предпринимательский доход и ссудный процент происходит на

рынке в конкурентной борьбе. При делении прибыли возникают противоречия между

ссудными и функционирующими капиталистами: ссудные заинтересованы в высоком

уровне процента и в

низком предпринимательском доходе, а другие — в обратном.

Кредитныеотношенияврыночнойэкономике.

Кредитнаясистема

229

Цена (стоимость) кредита определяется спросом и предложением на рынке ссуд-

ных капиталов и зависит от следующих факторов:

• срока и суммы предоставленного кредита;

• цикличности развития производства (при спаде ссудный процент, как правило,

растет, а при подъеме снижается);

• инфляционных процессов в экономике;

• эффективности государственного регулирования, осуществляемого централь-

ным банком при кредитовании коммерческих банков (ставки рефинансирова-

ния);

• динамики денежных накоплений физических и юридических лиц;

• сезонного производства;

• спроса и предложения кредитных ресурсов;

• размеров государственного долга.

На рынке ссудных капиталов через механизм конкуренции определяется норма

ссудного процента, которая представляет собой отношение суммы годового дохода, по-

лученного на ссудный капитал, к общей сумме ссудного капитала:

1

С

К

Д

Н

СК

СП

= ,

где: Н

СП

— норма ссудного процента;

Д

СК

— годовой капитал;

СК — общая сумма ссудного капитала.

7.5. Кредитная система и ее элементы.

Банковская система РФ: понятие, структура, этапы становления

Кредитная система – это совокупность форм и методов организации кредит-

ных отношений и кредитных институтов, организующих эти отношения.

Понятие кредитной системы более широкое, чем банковской системы.

Под банковской системой понимается совокупность кредитных организаций,

действующих на территории страны.

Банки – непременный атрибут товарно-денежного хозяйства. Степень их зрелости

и развития всегда соответствуют степени развитости товарно-денежных связей в экономи-

ке. С ростом объемов производства и обращения роль банков во всех странах возрастает.

Свободные денежные ресурсы, которые аккумулируются и в виде ссуд направляются про-

мышленным и торговым капиталистам. По мере

развития товарно-денежного обращения

во всех отраслях хозяйства влияние банковского капитала все больше расширялось. Без

банков немыслимо современное денежное хозяйство, им нет альтернативы в будущем, по-

скольку они являются главным и связующим звеном всей экономической жизни.

Созданию современной кредитной системы России предшествовал длительный ис-

торический период, который определялся социально-экономическими условиями

разви-

тия нашей страны. Кредитная система России прошла несколько этапов формирования.

1

Финансы. Денежное обращение. Кредит / Под ред. Г.Б. Поляка. – М.: ЮНИТИ, 2003. – С. 366.

Финансыикредит

230

До 1917 г. кредитная система развивалась по капиталистическим законам, которые

отражали соответствующую социально-экономическую формацию. По структуре, функци-

ям и операциям она приближалась к модели кредитной системы ведущих капиталистиче-

ских стран того времени. В Российской империи существовала трехуровневая кредитная

система, включающая следующие элементы: Государственный банк; банковский сектор,

представленный в основном коммерческими и

сберегательными банками; специализиро-

ванные кредитные институты (страховые компании, кредитные товарищества и др.).

В первые месяцы после революции 1917 г. была проведена национализация всех

кредитных институтов (банков и страховых компаний), на базе Госбанка был создан

Народный банк, который затем был упразднен из-за свертывания товарно-денежных от-

ношений. В октябре 1921 г. был

создан Государственный банк РСФСР, ставший провод-

ником денежной реформы 1922–1924 гг.

К 1925 г. была частично восстановлена кредитная система, которая включала:

Государственный банк, акционерные и кооперативные банки, коммунальные банки,

кредитно-финансовые учреждения (общества сельскохозяйственного кредита, общества

взаимного кредита, сберегательные кассы) и др.

В последующие годы кредитная система претерпела дальнейшие изменения под

влиянием кредитной

реформы 30-х годов, в результате которой были ликвидированы все

виды собственности, кроме государственной. Кредитная система была превращена в од-

ноуровневую систему, выражала социально-экономические потребности того времени,

связанные с осуществлением планов индустриализации и коллективизации, функцио-

нировала в рамках командно-административной системы управления экономикой. Она

была представлена тремя банками (Государственный банк,

Стройбанк, Банк для внешней

торговли) и двумя страховыми организациями (Госстрах и Ингосстрах).

В результате такой реорганизации Государственный банк, помимо эмиссионной и

расчетно-кассовой деятельности, взял на себя предоставление краткосрочных кредитов

промышленности, транспорту, связи и другим отраслям хозяйства, а также долгосрочных

кредитов сельскому хозяйству.

Стройбанк – сосредоточил свою деятельность на предоставлении долгосрочных

кредитов

и финансировании капиталовложений в различных отраслях хозяйства, кроме

сельского хозяйства.

Банк для внешней торговли занимался кредитованием внешней торговли, между-

народными расчетами, а также операциями с иностранной валютой, золотом и драго-

ценными металлами. Система сберегательных касс обслуживала широкие слои населения

путем привлечения денежных сбережений, оплаты услуг и реализации выигрышных го-

сударственных

займов.

Госстрах монополизировал страховые операции юридических и физических лиц

внутри страны. Ингосстрах осуществлял операции по иностранному страхованию (стра-

хование имущества иностранцев, советского имущества за рубежом, экспортно-импорт-

ные грузы, транспортные средства).

Все аккумулированные денежные средства указанных организаций создавали так

называемый ссудный фонд страны, который в последующем распределялся и перерас-

пределялся в

виде кредитов в различные сферы хозяйства. Длительное командно-

административное функционирование кредитной системы показало ее слабую эффек-

тивность, особенно в условиях обострения финансово-экономических проблем в стране к

началу 80-х годов. Кредит по существу перестал играть роль активного инструмента воз-

действия на научно-техническое обновление экономики. Большая часть кредитов выпол-

няла

роль второго бюджета, так как кредиты не возвращались предприятиями. В резуль-

тате многие кредиты списывались или шел процесс перекредитования предприятий.

В особенности это относилось к большому количеству планово-убыточных предприятий

и сельскому хозяйству. Процент за кредит оставался на довольно низком уровне, что не