Николаева Т.П. Бюджетная система РФ

Подождите немного. Документ загружается.

Тема3.БюджетныйпроцессвРФ

131

при выявлении органом, исполняющим бюджет, и органами

государственного финансового контроля фактов нецелевого

использования бюджетных средств.

Блокировке подвергаются: расходы бюджета в размерах, в

которых их финансирование было связано условиями, опре-

деленными законодательством о бюджете и расходы бюджета,

по которым выявлены факты нецелевого использования.

По ходатайству соответствующего главного распорядите-

ля бюджетных средств

или другого получателя бюджетных

средств руководитель финансового органа отменяет решение о

блокировке расходов только после выполнения последним ус-

ловий, невыполнение которых повлекло блокировку расходов.

Доходы, фактически полученные при исполнении фе-

дерального бюджета (субъектов федерации, местного бюдже-

та) сверх утвержденного соответствующим законодательством

(решением) на текущий финансовый год и плановый период

общего

объема доходов могут направляться без внесения из-

менений в законодательство (решение) о бюджете на текущий

финансовый год и плановый период на замещение государст-

венных (муниципальных) заимствований, погашение государ-

ственного долга РФ, а также на исполнение публичных нор-

мативных обязательств РФ (субъекта РФ, муниципального об-

разования) в случае недостаточности предусмотренных на их

исполнение бюджетных ассигнований.

Субсидии и субвенции, фактически полученные при ис-

полнении бюджета сверх утвержденных законом (решением) о

бюджете доходов, направляются на увеличение расходов соот-

ветственно целям предоставления субсидий и субвенций с вне-

сением изменений в сводную бюджетную роспись без внесения

изменений в закон (решение) о бюджете на текущий финансо-

вый

год (текущий финансовый год и плановый период).

Размещение бюджетных средств на банковских депозитах,

получение дополнительных доходов в процессе исполнения

бюджета за счет размещения бюджетных средств на банков-

ских депозитах и передача полученных доходов в доверитель-

ное управление не допускаются, за исключением некоторых

БюджетнаясистемаРФ

132

случаев. Например, средств бюджета РФ и субъектов РФ, в ко-

торых расчетная доля межбюджетных трансфертов из феде-

рального бюджета (за исключением субвенций) в течение двух

из трех последних отчетных финансовых лет не превышала 20

процентов объема собственных доходов консолидированного

бюджета субъекта РФ.

Требования к кредитным организациям, в которых могут

размещаться средства

бюджетов субъектов РФ на банковские

депозиты, должны соответствовать установленным Прави-

тельством РФ требованиям. Срок размещения бюджетных

средств на банковских депозитах субъектами РФ не может

превышать шесть месяцев. Федеральные органы исполни-

тельной власти, органы исполнительной власти субъектов РФ

несут ответственность за обеспечение возврата средств соот-

ветственно в федеральный бюджет и бюджеты субъектов

РФ.

Постановлением Правительства РФ от 29 марта 2008 г.

№227 «О порядке размещения средств федерального бюджета

на банковские депозиты» утверждены Правила размещения

средств федерального бюджета на банковские депозиты.

Средства федерального бюджета могут размещаться на

банковские депозиты в кредитных организациях в случае их

соответствия требованиям, установленным правилами. Орга-

низация работы по размещению средств

федерального бюд-

жета на банковские депозиты осуществляется Министерством

финансов РФ и Федеральным казначейством.

Требования, предъявляемые к кредитным организациям,

в которых могут размещаться средства федерального бюджета

на банковские депозиты:

наличие генеральной лицензии Центрального банка РФ

на осуществление банковских операций;

наличие собственных средств (капитала) в размере не

менее 5 млрд. рублей;

наличие рейтинга долгосрочной кредитоспособности не

ниже уровня «ВВ-» по классификации рейтинговыхагентств

«Фитч Рейтингс» (Fitch Ratings) или «Стандарт энд Пурс»

(Standard & Poor's) либо не ниже уровня «ВаЗ» по классифи-

Тема3.БюджетныйпроцессвРФ

133

кации рейтингового агентства «Мудис Инвесторс Сервис»

(Moody's Investors Service);

отсутствие просроченной задолженности по банковским

депозитам, ранее размещенным в ней за счет средств феде-

рального бюджета;

участие кредитной организации в системе обязательного

страхования вкладов физических лиц в банках РФ в соответст-

вии с Федеральным законом «О страховании вкладов физиче-

ских лиц в

банках Российской Федерации».

Средства федерального бюджета могут размещаться на

банковские депозиты в кредитных организациях, заключив-

ших с Федеральным казначейством генеральное соглашение

о размещении средств федерального бюджета на банковские

депозиты.

Федеральное казначейство:

принимает от кредитной организации письменное об-

ращение о намерении заключить генеральное соглашение;

направляет в Центральный банк РФ

запрос о соответст-

вии кредитной организации установленным требованиям;

получает от Центрального банка РФ извещение о соот-

ветствии или несоответствии кредитной организации указан-

ным требованиям.

Размещение средств федерального бюджета на банков-

ские депозиты в кредитных организациях осуществляется Фе-

деральным казначейством путем проведения отбора заявок

кредитных организаций на заключение договоров банковско-

го

депозита и заключения договоров банковского депозита с

кредитными организациями.

Федеральное казначейство в срок не позднее рабочего

дня, следующего за днем заключения договора банковского

депозита, перечисляет на корреспондентский счет кредитной

организации в Центральном банке РФ суммы депозитов. Воз-

врат суммы депозита и уплата процентов на сумму депозита

производятся кредитной организацией в

день возврата

средств, определенный условиями договора банковского де-

позита, на счета Федерального казначейства в Центральном

БюджетнаясистемаРФ

134

банке РФ в соответствии с реквизитами, указанными в гене-

ральном соглашении

1

.

Бюджетным кодексом РФ предусмотрен иммунитет

бюджетов бюджетной системы РФ, представляющий собой пра-

вовой режим, при котором обращение взыскания на средства

бюджетов бюджетной системы РФ осуществляется только на

основании судебного акта.

В случае возбуждения дела о банкротстве в отношении

должников по денежным обязательствам и обязательным плате-

жам, определяемым в соответствии с

Федеральным законом от 26

октября 2002 года №127-ФЗ «О несостоятельности (банкротст-

ве)», перед бюджетами бюджетной системы РФ сроки, способы и

порядок исполнения этих обязательств, а также размер процен-

тов, начисляемых на сумму требований по этим обязательствам,

размер штрафов, пеней за неисполнение этих обязательств оп-

ределяются в соответствии с указанным Федеральным законом.

Исполнение бюджетов бюджетной системы РФ органи-

зуется с соблюдением требований, установленных в соответст-

вии с Законом РФ от 21 июля 1993 года №5485-I «О государст-

венной тайне», Федеральным законом от 12 августа 1995 года

№144-ФЗ «Об оперативно-розыскной деятельности», Феде-

ральным законом «О Государственной корпорации по атом-

ной энергии «Росатом».

При кассовом обслуживании исполнения

бюджетов осуществ-

ляется:

учет операций со средствами бюджетов на единых сче-

тах бюджетов, открытых органам Федерального казначейства

отдельно для каждого бюджета в учреждениях Центрального

банка РФ;

управление средствами на единых счетах бюджетов фи-

нансовыми органами или иными уполномоченными органа-

ми в соответствии с нормативными правовыми актами РФ,

субъектов

РФ, муниципальными правовыми актами;

1

Постановлением Правительства РФ от 29 марта 2008 г. №227 «О по-

рядке размещения средств федерального бюджета на банковские

депозиты».

Тема3.БюджетныйпроцессвРФ

135

кассовые выплаты из бюджета органом Федерального

казначейства на основании платежных документов, представ-

ленных в орган Федерального казначейства, в порядке оче-

редности их представления и в пределах фактического нали-

чия остатка средств на едином счете бюджета.1

Все операции по кассовым поступлениям в бюджет и кас-

совым выплатам из бюджета на

едином счете бюджета прово-

дятся и учитываются органом Федерального казначейства по

кодам бюджетной классификации РФ, которые представляют

финансовым органам информацию о кассовых операциях по

исполнению соответствующих бюджетов, а также информа-

цию о кассовых операциях по исполнению иных бюджетов,

входящих в консолидированный бюджет соответствующей

территории.

Операции по исполнению бюджета завершаются 31 де-

кабря

. Завершение операций органами Федерального казна-

чейства по распределению поступлений отчетного финансо-

вого года между бюджетами бюджетной системы РФ и их за-

числение в соответствующие бюджеты производится в первые

пять рабочих дней текущего финансового года. Указанные

операции отражаются в отчетности об исполнении бюджетов

отчетного финансового года.

Бюджетные ассигнования, лимиты бюджетных обяза-

тельств и предельные объемы финансирования текущего фи-

нансового года прекращают свое действие 31 декабря. До по-

следнего рабочего дня текущего финансового года включи-

тельно орган, осуществляющий кассовое обслуживание

исполнения бюджета, обязан оплатить санкционированные к

оплате в установленном порядке бюджетные обязательства в

пределах остатка средств на едином счете бюджета. Не ис-

пользованные получателями

бюджетных средств остатки

бюджетных средств, находящиеся не на едином счете бюдже-

та, не позднее двух последних рабочих дней текущего финан-

сового года подлежат перечислению получателями бюджет-

ных средств на единый счет бюджета.

1

Бюджетный кодекс РФ. Ст. 241.1.

БюджетнаясистемаРФ

136

Межбюджетные трансферты, полученные в форме суб-

сидий, субвенций и иных межбюджетных трансфертов, не ис-

пользованные в текущем финансовом году, подлежат исполь-

зованию в очередном финансовом году на те же цели

1

.

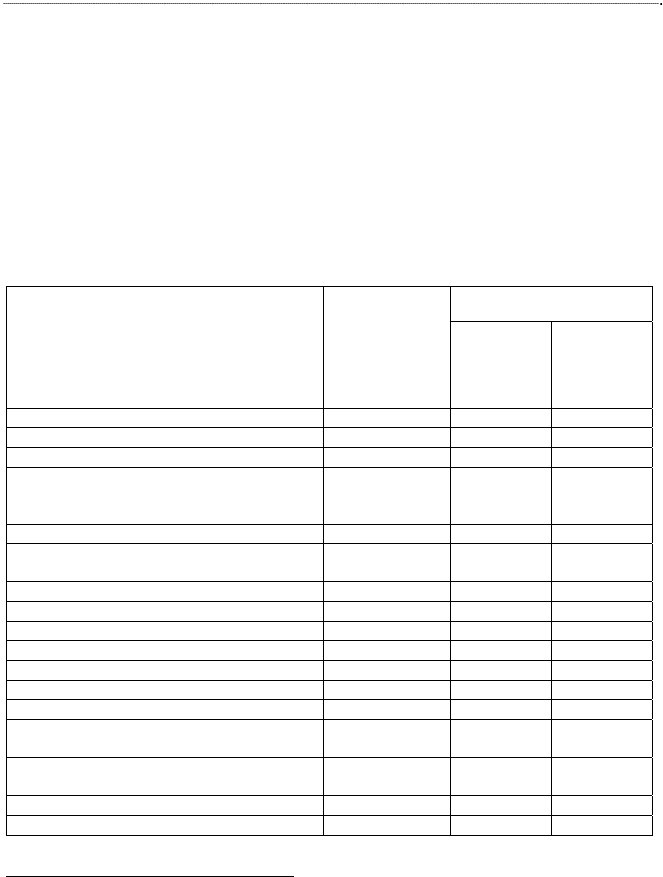

Федеральный бюджет не всегда исполняется в соответст-

вии с законодательством, что видно из таблицы 4

2

.

Таблица 4

Исполнение Федерального бюджета

Российской Федерации в 2008 г.

1)

Утверждено

законом (ре-

шением) о

бюджете,

млрд. руб.

Фактическое

исполнение

млрд. р

у

б.

в процен-

тах

к утверж-

денному

бюджет

у

Расходы

7021,9

7566,6

107,8

из них:

на общегосударственные вопросы

752,0

835,2

111,1

из них на обслуживание

государственного и

муниципального долга

163,4

153,3

93,9

на национальную оборону

1031,6

1040,8

100,9

на национальную безопасность и

правоохранительную деятельность

829,4

835,6

100,7

на национальную экономику

848,4

1025,0

120,8

из нее:

на топливно-энергетический комплекс

14,7

9,8

66,6

на сельское хозяйство и рыболовство

59,5

58,0

97,5

на транспорт

128,6

116,3

90,5

на дорожное хозяйство

150,6

180,0

119,6

на связь и информатику

11,7

18,7

160,5

на прикладные научные исследования

в области национальной экономики

74,9

72,8

97,1

на другие вопросы в области

национальной экономики

333,5

495,5

148,6

на социально-культурные мероприятия

901,6

1015,7

112,7

на межбюджетные трансферты

2525,4

2674,6

105,9

1

Бюджетный кодекс РФ. Ст. 242.

2

По оперативным данным Федерального казначейства.

Тема3.БюджетныйпроцессвРФ

137

Министерством финансов РФ устанавливаются единая

методология и стандарты бюджетного учета и бюджетной от-

четности

1

.

В состав бюджетной отчетности включаются следующие

формы отчетов.

Для главного распорядителя, распорядителя, получателя

бюджетных средств, главного администратора, администра-

тора источников финансирования дефицита бюджета, глав-

ного администратора, администратора доходов бюджета:

баланс главного распорядителя, распорядителя, получате-

ля бюджетных средств, главного администратора, администра-

тора источников финансирования дефицита бюджета, главного

администратора, администратора доходов

бюджета (ф. 0503130);

справка по консолидируемым расчетам (ф. 0503125);

справка по заключению счетов бюджетного учета отчет-

ного финансового года (ф. 0503110);

отчет об исполнении бюджета главного распорядителя,

распорядителя, получателя бюджетных средств, главного ад-

министратора, администратора источников финансирования

дефицита бюджета, главного администратора, администрато-

ра доходов бюджета (ф. 0503127);

отчет об исполнении

смет доходов и расходов по прино-

сящей доход деятельности главного распорядителя, распоря-

дителя, получателя бюджетных средств (ф. 0503137);

отчет о финансовых результатах деятельности (ф. 0503121);

пояснительная записка (ф. 0503160);

разделительный (ликвидационный) баланс главного рас-

порядителя, распорядителя, получателя бюджетных средств,

главного администратора, администратора источников финан-

сирования дефицита бюджета, главного администратора, адми-

нистратора

доходов бюджета (ф. 0503230).

1

Бюджетный учет представляет собой упорядоченную систему сбо-

ра, регистрации и обобщения информации в денежном выражении

о состоянии финансовых и нефинансовых активов и обязательств

РФ, субъектов РФ и муниципальных образований, а также об опера-

циях, изменяющих указанные активы и обязательства.

БюджетнаясистемаРФ

138

Для финансового органа:

баланс по поступлениям и выбытиям бюджетных

средств (ф. 0503140);

баланс исполнения бюджета (ф. 0503120);

справка по консолидируемым расчетам (ф. 0503125);

справка по заключению счетов бюджетного учета отчет-

ного финансового года (ф. 0503110);

отчет о кассовом поступлении и выбытии бюджетных

средств (ф. 0503124);

отчет о кассовом поступлении

и выбытии средств от

приносящей доход деятельности (ф. 0503134);

отчет об исполнении бюджета (ф. 0503117);

отчет об исполнении смет доходов и расходов по прино-

сящей доход деятельности (ф. 0503114);

отчет о движении денежных средств (ф. 0503123);

отчет о финансовых результатах деятельности (ф.

0503121);

пояснительная записка (ф. 0503160).

Для финансового органа, уполномоченного

на форми-

рование бюджетной отчетности об исполнении соответст-

вующего консолидированного бюджета РФ:

баланс исполнения консолидированного бюджета субъ-

екта РФ и бюджета территориального государственного вне-

бюджетного фонда (ф. 0503320);

справка по консолидируемым расчетам (ф. 0503125);

отчет об исполнении консолидированного бюджета

субъекта РФ и бюджета территориального государственного

внебюджетного фонда (ф. 0503317);

консолидированный

отчет об исполнении смет доходов

и расходов по приносящей доход деятельности субъекта РФ и

муниципальных образований (ф. 0503314);

консолидированный отчет о движении денежных

средств (ф. 0503323);

консолидированный отчет о финансовых результатах

деятельности (ф. 0503321);

справка по заключению счетов бюджетного учета отчет-

ного финансового года (ф. 0503110);

Тема3.БюджетныйпроцессвРФ

139

пояснительная записка к отчету об исполнении консо-

лидированного бюджета (ф. 0503360).

Для органа, осуществляющего кассовое обслуживание

исполнения бюджета:

баланс по операциям кассового обслуживания исполне-

ния бюджета (ф. 0503150);

справка по консолидируемым расчетам (ф. 0503125);

справка по заключению счетов бюджетного учета отчет-

ного финансового года (ф. 0503110);

отчет по поступлениям

и выбытиям (ф. 0503151);

консолидированный отчет о кассовых поступлениях и

выбытиях (ф. 0503152);

отчет об операциях по поступлениям в бюджетную сис-

тему Российской Федерации, учитываемым органами Феде-

рального казначейства (ф. 0503153);

пояснительная записка (ф. 0503160).

Бюджетная отчетность составляется главными распоря-

дителями, распорядителями, получателями бюджетных

средств, главными администраторами, администраторами до-

ходов бюджетов, главными

администраторами, администра-

торами источников финансирования дефицита бюджетов,

финансовыми органами, органами, осуществляющими кассо-

вое обслуживание исполнения бюджетов, на следующие даты:

месячная – на первое число месяца, следующего за от-

четным,

квартальная – по состоянию на 1 апреля, 1 июля и 1 ок-

тября текущего года,

годовая – на 1 января года, следующего за отчетным.

Отчетным

годом является календарный год – с 1 января

по 31 декабря включительно.

Месячная и квартальная отчетность является промежу-

точной и составляется нарастающим итогом с начала текуще-

го финансового года.

Бюджетная отчетность предоставляется на бумажных но-

сителях и (или) в виде электронного документа, с представле-

нием на электронных носителях или путем передачи по теле-

коммуникационным

каналам связи в порядке, установленном

БюджетнаясистемаРФ

140

главным распорядителем бюджетных средств, главным адми-

нистратором доходов бюджета, главным администратором

источников финансирования дефицита бюджета, финансо-

вым органом и органом, осуществляющим кассовое обслужи-

вание исполнения бюджета, с обязательным обеспечением

защиты информации в соответствии с законодательством РФ.

Могут быть установлены дополнительные формы бюд-

жетной отчетности для их представления в составе месячной,

квартальной, годовой бюджетной отчетности.

Бюджетная отчетность подписывается руководителем и

главным бухгалтером главного распорядителя, распорядите-

ля, получателя бюджетных средств, главного администратора,

администратора доходов бюджета, главного администратора,

администратора источников финансирования дефицита бюд-

жета, финансового органа, органа, осуществляющего кассовое

обслуживание исполнения бюджета. Формы бюджетной от-

четности, содержащие плановые и аналитические показатели,

кроме того, подписываются

руководителем финансово-

экономической службы.

Бюджетная отчетность составляется:

на основе данных Главной книги и (или) других регист-

ров бюджетного учета, установленных законодательством РФ

для получателей бюджетных средств, администраторов дохо-

дов бюджетов, администраторов источников финансирования

дефицита бюджетов, финансовых органов, органов, осуществ-

ляющих кассовое обслуживание исполнения бюджетов, с обя-

зательным проведением сверки

оборотов и остатков по регист-

рам аналитического учета с оборотами и остатками по регист-

рам синтетического учета;

на основании показателей форм бюджетной отчетности,

представленных получателями, распорядителями, главными

распорядителями бюджетных средств, администраторами,

главными администраторами доходов бюджета, администра-

торами, главными администраторами источников финансиро-

вания дефицита бюджета, финансовыми органами, органами,

осуществляющими кассовое обслуживание

исполнения бюдже-