Николаева Т.П. Бюджетная система РФ

Подождите немного. Документ загружается.

Тема3.БюджетныйпроцессвРФ

151

Следовательно, объектом бюджетного контроля высту-

пает не только бюджетно-налоговая сфера и бюджетный про-

цесс, но и весь процесс финансово-хозяйственной деятельно-

сти субъектов рыночных отношений.

Успешное выполнение сложных задач бюджетного кон-

троля в различных сферах финансово-экономической жизни

общества зависит от соответствующей организации, видов

контроля, форм и методов его

проведения.

Все виды финансового контроля осуществляются с при-

менением определенных форм и методов их проведения.

Основные методы бюджетного контроля – докумен-

тальная и камеральная проверки, экономический анализ, ревизия,

обследование.

Наиболее распространенная и ведущая форма бюджетно-

го контроля – ревизия. Она представляет собой комплекс взаимо-

связанных проверок финансово-хозяйственной деятельности

предприятий, учреждений,

организаций, а также работы фи-

нансовых органов по составлению и исполнению бюджета.

Объектами ревизии выступают:

государственные и территориальные органы власти и

управления, их структурные подразделения;

производственно-коммерческие и акционерные пред-

приятия и организации с государственным участием;

предприятия, учреждения и организации всех форм

собственности, финансируемые за счет бюджетных средств

или получающие государственную помощь в виде дотаций,

субсидий, субвенций, трансфертов, ссуды;

общественные неправительственные организации и уч-

реждения;

внебюджетные социальные фонды;

предпринимательские структуры и физические лица в

части получения адресной финансовой помощи от государст-

ва, уплаты налогов и осуществления деятельности, регули-

руемой государством.

Самые распространенные и прогрессивные методы

фи-

нансового контроля – комплексные ревизии, включающие

всех участников и стороны деятельности ревизуемого пред-

БюджетнаясистемаРФ

152

приятия (организации). Ревизии подвергаются финансовая и

хозяйственная деятельность предприятия, взаимосвязь между

финансово-экономическими показателями, технологией и ор-

ганизацией производства товаров (работ, услуг), с бюджетом и

внебюджетными фондами, сохранность и эффективность ис-

пользования материальных, трудовых и финансовых ресур-

сов, состояние бухгалтерского учета, достоверности отчетно-

сти, соблюдение финансовой дисциплины и другие вопросы.

На основании акта ревизии, в котором фиксируются все

нарушения, принимается решение по их устранению, примене-

нию финансовых санкций к нарушителям бюджетно-налого-

вого законодательства.

На федеральном уровне бюджетный контроль по линии

законодательной власти осуществляет Счетная палата РФ.

Согласно Закону РФ от 11.01.95 г. № 4-ФЗ «О Счетной

палате РФ», она является

постоянно действующим органом

государственного финансового контроля, образованном Фе-

деральным Собранием и подотчетным ему. Деятельность

Счетной палаты направлена на все субъекты хозяйствования,

независимо от форм собственности, ведомственной и общест-

венной принадлежности, органы местного самоуправления,

общественные организации, если они оперируют средствами

федерального бюджета, используют или управляют феде-

ральной собственностью, если им предоставлены налоговые

,

таможенные льготы, либо иные преимущества. При этом

Счетная палата РФ может осуществлять финансовый кон-

троль в организациях, подведомственных субъектам федера-

ции и органам местного самоуправления, получателей меж-

бюджетных трансфертов из федерального бюджета.

Основным органом государственного бюджетного кон-

троля по линии исполнительной власти является Министер-

ство финансов РФ, осуществляющее возложенные на

него

задачи контроля в ходе исполнения бюджета и расходования

государственных средств. Финансовые органы субъектов Фе-

дерации также наделены правами осуществления финансово-

го контроля за использованием бюджетных средств соответст-

вующего уровня.

Тема3.БюджетныйпроцессвРФ

153

Федеральное казначейство как орган финансового кон-

троля осуществляет контроль за:

непревышением лимитов бюджетных обязательств, рас-

пределенных главными распорядителями (распорядителями)

средств федерального бюджета между нижестоящими распо-

рядителями и получателями средств федерального бюджета,

над утвержденными им лимитами бюджетных обязательств;

непревышением кассовых расходов, осуществляемых по-

лучателями средств федерального бюджета, над доведенными

им лимитами бюджетных обязательств;

соответствием содержания проводимой операции коду

бюджетной классификации РФ, указанному в платежном до-

кументе, представленном в Федеральное казначейство полу-

чателем средств федерального бюджета;

наличием у получателя средств федерального бюджета

документов, подтверждающих возникновение у него денеж-

ных обязательств.

В настоящее время завершено формирование системы

Федерального казначейства, осуществляющего

в соответствии

с едиными стандартами и процедурами кассовое обслужива-

ние исполнения бюджетов. Это, в частности, увеличило сте-

пень сохранности бюджетных средств. Обеспечена прозрач-

ность операций, реализуемых при исполнении бюджетов, по-

высилась оперативность предоставления и достоверность

бюджетной отчетности. Появились возможности для дейст-

венного контроля за целевым использованием бюджетных

средств, принятием и

исполнением бюджетных обязательств

1

.

Федеральная служба финансово-бюджетного надзора

осуществляет финансовый контроль за использованием

средств федерального бюджета и средств государственных

внебюджетных фондов. Также она вправе осуществлять фи-

нансовый контроль за исполнением бюджетов субъектов РФ и

местных бюджетов, получающих межбюджетные трансферты

из федерального бюджета, в части указанных средств.

1

Бюджетное послание Президента РФ Федеральному собранию РФ

«О бюджетной политике в 2008-2010 гг.» // Финансы. 2007. №3.

БюджетнаясистемаРФ

154

Главные распорядители, распорядители бюджетных

средств осуществляют финансовый контроль за использова-

нием бюджетных средств получателями в части обеспечения

целевого использования и своевременного возврата бюджет-

ных средств, а также представления отчетности и внесения

платы за пользование бюджетными средствами.

Контрольные и финансовые органы субъектов РФ и муни-

ципальных образований осуществляют финансовый контроль за

операциями с бюджетными средствами главных распорядите-

лей, распорядителей и получателей бюджетных средств соответ-

ствующих бюджетов, а также за соблюдением получателями

бюджетных кредитов, бюджетных инвестиций и государствен-

ных и муниципальных гарантий условий выделения, получе-

ния, целевого использования и возврата бюджетных средств.

Для осуществления государственного бюджетного кон-

троля за соблюдением налогового законодательства созданы

органы государственного налогового контроля. Задача работы

этих органов заключается в систематизации учета, отчетности,

контроле за налогоплательщиками и объектами, подлежащи-

ми налогообложению и налоговой проверке. В соответствии с

действующим законодательством полномочиями органов на-

логового контроля обладают Федеральная налоговая служба

РФ и Федеральная таможенная служба.

В целях контроля за соблюдением налогового законода-

тельства, предупреждения и пресечения экономических пре-

ступлений в России была создана Федеральная служба нало-

говой полиции РФ (упразднена с 2003 г.). Она выполняла

функции по предупреждению, выявлению, пресечению и

расследованию нарушений налогового законодательства, ко-

торые являлись преступлениями или административными

правонарушениями.

Государственный бюджетный контроль осуществляется

также и рядом других государственных органов: Централь-

ным

банком РФ, Федеральной антимонопольной службой,

Федеральной службой по финансовым рынкам, Федеральным

агентством по управлению федеральным имуществом и ря-

дом других министерств и ведомств.

Тема3.БюджетныйпроцессвРФ

155

К сожалению, в последние годы государственный фи-

нансовый контроль недостаточно эффективен, несмотря на

ряд указов Президента (№ 1095 от 25 июля 1996 г. «О мерах по

обеспечению государственного финансового контроля в РФ»,

№477 от 12 мая 1997 г. «О мерах по усилению контроля за ис-

пользованием средств федерального бюджета»), принятия

Бюджетного кодекса РФ (раздел IX) и

ФЗ-119 от 7 августа 2001 г.

«Об аудиторской деятельности». Имеет место нецелевое ис-

пользование средств, выделенных из федерального бюджета,

под которым понимается такое их использование, которое не

приводит к результатам, предусмотренным при их предостав-

лении, или приводит к этим результатам, но сопровождается

неправомерными действиями или событиями

1

.

Например:

направление бюджетных средств на банковские депози-

ты, приобретение различных активов (валюты, ценных бумаг,

иного имущества) с целью их последующей перепродажи;

осуществление взносов в уставный капитал другого

юридического лица;

оказание финансовой поддержки;

расходование средств при отсутствии оправдательных

документов, неоформление или неправильное оформление

первичных документов;

расходование

средств сверх норм, установленных Мин-

фином РФ (командировочные расходы, нормы на расходова-

ние бензина и др.);

использование средств на цели, не предусмотренные

сметой расходов;

расходование средств не по коду экономической клас-

сификации и др.

2

Нецелевое использование бюджетных средств влияет на

экономику и социальную сферу разрушительнее, нежели ук-

лонение от уплаты налогов, признаваемое уголовным престу-

плением с возможным лишением свободы. Если налоги не по-

1

Бюджетный кодекс РФ. Ст. 289.

2

Письмо Министерства финансов от 16.04.96 г. №3-А2-02.

БюджетнаясистемаРФ

156

ступают, остается возможность не планировать некие затраты,

учитывая временную нехватку средств, мотивированно отло-

жить расходы на следующий период. Если же предусмотрен-

ные ассигнования ушли на сторону, восстановить их чаще

всего невозможно или на это требуется много времени.

Будучи антиобщественным действием, нецелевое ис-

пользование бюджетных средств открывает дорогу целому

ряду уголовных

преступлений. Практика финансового кон-

троля изобилует примерами того, что как раз с направления

бюджетных денег на непредусмотренные цели начинаются их

прямые хищения. Нарушения бюджетной росписи или статей

сметы становятся началом краж и мошенничества, присвое-

ний и растрат, вымогательства и взяточничества или служат

для их маскировки.

Недопустима недооценка общественной опасности не-

целевого

использования бюджетных средств

1

.

К нарушителям применяется такая мера ответственно-

сти, как взыскание денежных средств, используемых не по це-

левому назначению, и наложение штрафа в размере дейст-

вующей учетной ставки Банка России и др.

Совершенствование правовых основ финансового (бюд-

жетного) контроля и устранение многих существующих про-

белов и противоречий бюджетного законодательства является

одним из

важных направлений в реформе всей системы

управления государственными финансами РФ. В условиях

экономического развития и децентрализации межбюджетных

отношений лишь четкая и согласованная система финансово-

го (бюджетного) контроля способна обеспечить эффектив-

ность управления многоуровневой системой государственных

финансов и исключить разобщенность и финансовой дея-

тельности органов государственной власти РФ.

Активную деятельность осуществляет созданная

в 2004 г.

Федеральная служба финансово-бюджетного надзора. За 9 ме-

1

Овсянников Л.Н. Финансовый контроль: нарушения и наказания.

Бухгалтерский учет, 2004. №3.

Тема3.БюджетныйпроцессвРФ

157

сяцев 2008 года она провела 16 042 ревизии и проверок. Объем

средств федерального бюджета составил 1 651 863,38 млн рублей.

Количество ревизий и проверок, которыми выявлены

нарушения законодательства в финансово-бюджетной сфере,

составило – 7 750, на сумму 374 841,41 млн рублей, в т.ч. в ис-

пользовании средств федерального бюджета – на сумму

244 112,85 млн рублей.

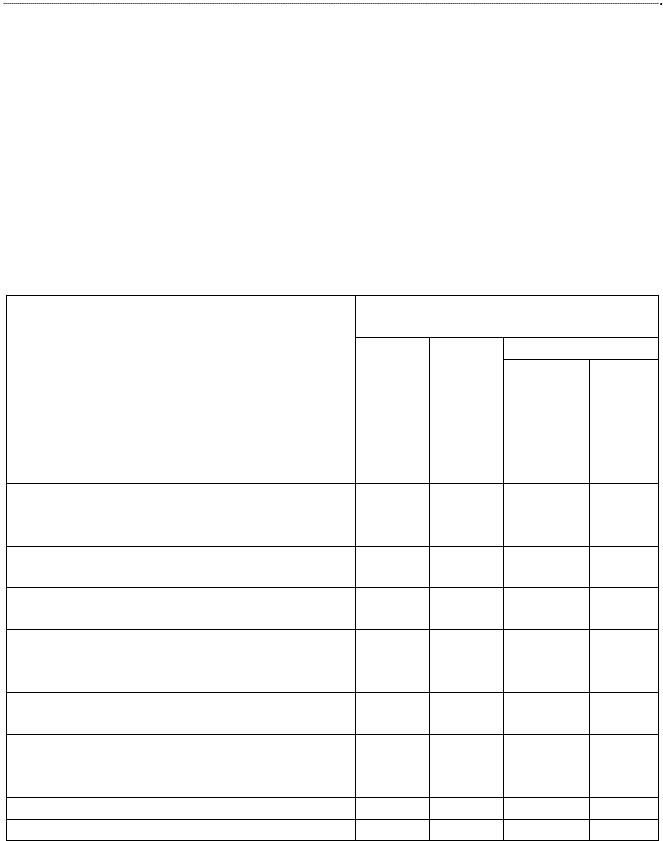

Таблица 5

Нарушения законодательства в финансово-бюджетной

сфере за 9 месяцев 2008 г.

Вид нарушения законодательства

в финансово-бюджетной сфере

Выявлено нар

у

шений в использо-

вании с

р

едств, млн

ру

блей

всего

доля в

общем

объеме

нару-

шений

%

в т.ч.

в исполь-

зовании

средств

феде-

рального

бюджета

д

оля в

общем

объеме

нару-

шений

%

неправомерное использование денеж-

ных средств и материальных рес

у

рсов, в

том числе:

25 809,04

7,42%

14 969,96

6,13%

нецелевое использование бюджетных

с

р

едств

1 546,16

0,4%

1 176,68

0,5%

неэффективное использование денеж-

ных с

р

едств и мате

р

иальных

р

ес

ур

сов

7 652,47

2,2%

5 682,56

2,3%

недопост

у

пление налоговых и ненало-

говых платежей в бюджеты различных

ур

овней

3 550,08

1,02%

1 651,03

0,68%

недопост

у

пление платежей в гос

у

дарст-

венные внебюджетные

ф

онды

967,03

0,28%

расхождение фактического наличия

денежных средств и материальных ре-

с

ур

сов с данными б

у

хгалте

р

ского

у

чета

7 075,3

2,03%

7 020,09

2,87%

дру

гие на

ру

шения

3

02

787,48

87,05%

214

789,21 87,99%

ВСЕГО:

47841,40

100,00%

244112,85 100,00%

По фактам нецелевого использования средств федерально-

го бюджета за 9 месяцев 2008 года территориальными управле-

БюджетнаясистемаРФ

158

ниями Росфиннадзора направлено в центральный аппарат

Росфиннадзора 2 307 уведомлений о сокращении лимитов бюд-

жетных обязательств главным распорядителям средств феде-

рального бюджета на сумму нецелевого использования средств

федерального бюджета в объеме 421,77 млн рублей.

В течение 9 месяцев 2008 года в органы прокуратуры и

иные правоохранительные органы Росфиннадзором направ-

лялись на реализацию материалы контрольных и

надзорных

мероприятий, в ходе которых выявлены нарушения, содер-

жащие признаки уголовных правонарушений. Всего в отчет-

ном периоде в правоохранительные органы и органы проку-

ратуры направлено 4 414 материалов ревизий и проверок на

сумму выявленных финансовых нарушений 190 114,07 млн

рублей, в том числе в использовании средств федерального

бюджета – 124 563,46 млн рублей.

По переданным материалам правоохранительными ор

-

ганами возбуждено 166 уголовных дел по фактам использова-

ния 690,29 млн рублей с нарушениями законодательства в

финансово-бюджетной сфере, в том числе по средствам феде-

рального бюджета – 428,94 млн рублей.

В течение 9 месяцев 2008 года за совершенные правона-

рушения 2 279 должностных лиц привлечено к дисциплинар-

ной ответственности, из них 64 освобождено от занимаемой

должности, на 2 215 должностных

лиц наложены иные дисци-

плинарные взыскания. К материальной ответственности при-

влечено 803 человека.

За различные нарушения законодательства в финансово-

бюджетной сфере по результатам ревизий и проверок, прове-

денных Росфиннадзором, в течение 9 месяцев 2008 года осуж-

дены 51 человек.

По 610 материалам ревизий и проверок органами проку-

ратуры и правоохранительными органами в возбуждении

уголовных дел отказано

.

По фактам выявленного нецелевого использования

средств федерального бюджета и средств государственных вне-

бюджетных фондов в размере более 136,77 млн рублей состав-

лены 2041 протокол об административных правонарушениях.

Тема3.БюджетныйпроцессвРФ

159

По результатам рассмотрения Росфиннадзором 422 дел

об административных правонарушениях на сумму нецелевого

использования средств федерального бюджета и средств госу-

дарственных внебюджетных фондов в размере 18,1 млн руб-

лей вынесены постановления о прекращении производства.

По результатам рассмотрения 15 дел об административ-

ных правонарушениях на сумму нецелевого использования

средств федерального бюджета в размере 1,57 млн рублей вы-

несены предупреждения.

По результатам рассмотрения 1 624 дел об администра-

тивных правонарушениях на сумму нецелевого использова-

ния средств федерального бюджета в размере 125,01 млн руб-

лей вынесены постановления о наложении административно-

го штрафа в

размере 14,89 млн рублей

1

.

Общая сумма взысканных штрафных санкций по адми-

нистративным правонарушениям, выразившимся в нецелевом

использовании средств федерального бюджета и средств госу-

дарственных внебюджетных фондов, составила более 5,84 млн

рублей.

В результате применения Росфиннадзором всех мер по

устранению нарушений за 9 месяцев 2008 года возмещено

средств, использованных с нарушениями законодательства в

финансово-бюджетной сфере, дополнительно поступило

пла-

тежей в бюджет, а также взыскано штрафных санкций в раз-

мере 66 829,29 млн рублей

2

.

Совершенствованию государственного и муниципаль-

ного контроля должны способствовать кардинальное измене-

ние подходов к осуществлению. Его содержание должно со-

стоять не только в фиксации факта выделения и расходова-

ния средств, но и в подтверждении достижения эффекта, на

который рассчитывали при принятии решений об их выделе-

нии. Необходимо четко разграничить полномочия и

ответст-

1

В том числе по протоколам, составленным Росфиннадзором в 2007 г.

2

Оперативная информация о результатах деятельности Федераль-

ной службы финансово-бюджетного надзора за 9 месяцев 2008 года //

www.minfin.ru

БюджетнаясистемаРФ

160

венность органов государственного и муниципального кон-

троля, устранить параллелизм и дублирование в их работе

1

.

Несмотря на значительные успехи в сфере финансового

контроля, назрела необходимость принятия федерального

закона о государственном финансовом контроле.

Контрольные вопросы

1. Что представляет собой бюджетный процесс, какие этапы

он включает?

2. Каковы полномочия участников бюджетного процесса?

3. Как разделены полномочия между законодательными и

исполнительными органами власти в организации бюд-

жетного процесса?

4. Каковы цели деятельности Министерства финансов РФ?

5. Каковы основные функции Федерального казначейства?

6. На каких сведениях базируется составления проекта

бюджетов?

7. Что подразумевается под финансовым годом?

8. Какие сроки установлены для составления, рассмотре-

ния и утверждения бюджетов?

9. В чем состоит необходимость и цель государственного

финансового контроля?

10. Какие органы государственного финансового контроля

Вы знаете?

11. Что является объектом государственного финансового

контроля?

1

Бюджетное послание Президента Российской Федерации о бюд-

жетной политике в 2010-2012 годах. / Финансы, 2009, №6. – С. 3-13.