Николаева Т.П. Бюджетная система РФ

Подождите немного. Документ загружается.

Тема3.БюджетныйпроцессвРФ

161

Тест

1. Этапы бюджетного процесса, входящие в компетенцию

законодательных органов власти:

а) составление и исполнение бюджетов;

б) рассмотрение и утверждение бюджетов;

в) составление прогноза социально-экономического раз-

вития территории;

г) составление баланса финансовых ресурсов.

2. Органы, обладающие бюджетными полномочиями:

а) государственные финансовые органы и органы фи-

нансового контроля, органы денежно-кредитного ре-

гулирования;

б) судебные органы, финансовые органы предприятий;

в) кредитные отделы банков;

г) советы директоров акционерных компаний.

3. Этапы бюджетного процесса, входящие в компетенцию

исполнительных органов власти:

а) рассмотрение и утверждение

бюджетов;

б) составление и исполнение бюджетов;

в) формирование и распределение финансовых ресур-

сов предприятий;

г) составление финансового плана организации.

4. Основными макроэкономическими показателями бюд-

жета являются:

а) доходы и расходы бюджетов;

б) объем ВВП и темп его роста, уровень инфляции;

в) ставки федеральных налогов;

г) нормативы отчислений в фонд обязательных резервов

Банка России.

5. К участникам бюджетного процесса нельзя отнести:

а) органы денежно-кредитного регулирования и госу-

дарственного финансового контроля;

БюджетнаясистемаРФ

162

б) Президента РФ, органы законодательной и исполни-

тельной власти;

в) негосударственные пенсионные фонды;

г) главных распорядителей, распорядителей бюджет-

ных средств, внебюджетные фонды, бюджетные ор-

ганизации.

6. Финансовый контроль представляет собой:

а) совокупность отношений по организации кредитова-

ния;

б) инструмент (метод) денежно-кредитной политики;

в) совокупность действий и операций по проверке фи-

нансов с применением специфических форм и мето-

дов его организации;

г) способ снижения инфляции.

7. Бюджетный процесс в РФ представляет собой:

а) порядок формирования и использования кредитных

ресурсов банков;

б) способ аккумулирования свободных денежных средств

и эффективного их использования;

в) порядок составления, рассмотрения, утверждения и ис-

полнения бюджетов бюджетной системы РФ и бюдже-

тов государственных внебюджетных фондов;

г) формирование, распределение и использование фи

-

нансовых ресурсов предприятий.

8. К основным характеристикам бюджетов относятся:

а) совокупный капитал кредитных организаций;

б) национальное богатство;

в) объем доходов и расходов бюджета, его дефицит

(профицит);

г) доходы и расходы организаций.

Тема4.Порядокформированиядоходовбюджетов

163

Тема 4.

Порядок формирования

доходов бюджетов

4.1. Сущность и виды доходов бюджетов

Доходы бюджета создают не только материальную осно-

ву существования самого государства, но и базу покрытия по-

требностей в средствах, для выполнения основной части воз-

ложенных на него функций. Доходы бюджета необходимо

рассматривать, прежде всего, как фактор, влияющий на сово-

купное потребление путем оказания влияния на уровень до-

ходности социальных групп и

виды деятельности. Взимание

доходов позволяет оказывать определенное воздействие на

выбор направлений использования накоплений, образую-

щихся в ходе хозяйственной деятельности, регулировать

спрос и структуру конечного потребления. Доходы бюджета

способны воздействовать на хозяйственную активность, на

объемы выпускаемой продукции и техническое оснащение

производства, на равновесие цен, на отраслевое и территори-

альное размещение инвестиций.

Регулирующие возможности бюджетных доходов, одна-

ко, имеют определенные пределы. Высокий уровень изъятия

денежных средств у предприятий и населения ведет к паде-

нию хозяйственной активности, уменьшению потребитель-

ских расходов, снижению совокупного спроса на рынке, что,

соответственно, способствует падению объемов выпускаемой

продукции, повышению цен, уменьшению реально произве-

денного валового национального продукта.

Доходы бюджета

выражают экономические отношения,

возникающие в процессе формирования основного общегосударст-

венного фонда денежных средств между государством, предпри-

ятиями, учреждениями, организациями и гражданами и имеют

БюджетнаясистемаРФ

164

специфическое общественное назначение, связанное с мобилизацией

денежных средств в распоряжение государства.

Формой проявления этих отношений выступают раз-

личные виды платежей предприятий, организаций и населе-

ния в бюджет, поступающие в безвозмездном и безвозвратном

порядке в соответствии с действующим в стране бюджетным и

налоговым законодательством, в распоряжение органов госу-

дарственной власти и

служат для обеспечения их функций.

Бюджетные доходы, с одной стороны, являются результатом

распределения стоимости общественного продукта, а с дру-

гой, выступают объектом дальнейшего перераспределения.

Состав бюджетных доходов, их структура органически

связаны с объемами общественного производства и нацио-

нального дохода и определяются финансовой политикой

государства.

В доходах бюджетов могут быть частично централизова

-

ны доходы, зачисляемые в бюджеты других уровней бюджет-

ной системы РФ для целевого финансирования предприятий,

а также безвозмездные перечисления.

В составе доходов бюджетов обособленно учитываются

доходы целевых бюджетных фондов. В доходы бюджета те-

кущего года зачисляется остаток средств на конец предыду-

щего года. Доходы бюджетов формируются в соответствии

с налоговым

и бюджетным законодательством РФ.

Налоги и сборы представляют собой часть национально-

го дохода, мобилизуемого в определенной доле в федераль-

ный бюджет и бюджеты субъектов Федерации. Все налоги де-

лятся на прямые и косвенные.

Прямые налоги – это непосредственное (прямое) изъятие

части доходов налогоплательщика (налог с населения, налог

на прибыль организаций и др

.).

Косвенные налоги – это налоги, взимаемые в ценах товаров

и услуг (налог на добавленную стоимость, акцизы, таможен-

ные пошлины и др.).

Доходы бюджетов формируются в соответствии с бюд-

жетным законодательством РФ, законодательством о налогах

Тема4.Порядокформированиядоходовбюджетов

165

и сборах и законодательством об иных обязательных плате-

жах. Доходы от федеральных налогов и сборов, региональных

и местных налогов, иных обязательных платежей, являющих-

ся источниками формирования доходов бюджетов бюджетной

системы РФ, зачисляются на счета органов Федерального ка-

значейства для их распределения между федеральным бюд-

жетом, бюджетами субъектов РФ, местными бюджетами,

а также бюджетами государственных внебюджетных фондов в

соответствии с кодом бюджетной классификации. Денежные

средства считаются поступившими в доходы соответствующе-

го бюджета бюджетной системы РФ с момента их зачисления

на единый счет этого бюджета

Доходы бюджетов образуются за счет налоговых, ненало-

говых видов доходов и безвозмездных и безвозвратных пере-

числений.

Налоговые

доходы считаются уплаченными доходами соот-

ветствующего бюджета, бюджета государственного внебюд-

жетного фонда с момента, определяемого налоговым законо-

дательством РФ, т.е. с момента дачи налогоплательщиком по-

ручения кредитной организации о перечислении денежных

средств в бюджет соответствующего уровня при наличии

средств на счете плательщика.

Неналоговые доходы и иные поступления считаются упла-

ченными

в бюджет, бюджет государственного внебюджетного

фонда с момента списания денежных средств со счета пла-

тельщика в кредитной организации.

Денежные средства считаются зачисленными в доход со-

ответствующего бюджета, бюджета государственного вне-

бюджетного фонда с момента совершения Банком России или

кредитной организацией операции по зачислению (учету) де-

нежных средств на счет органа,

исполняющего бюджет, бюд-

жет государственного внебюджетного фонда.

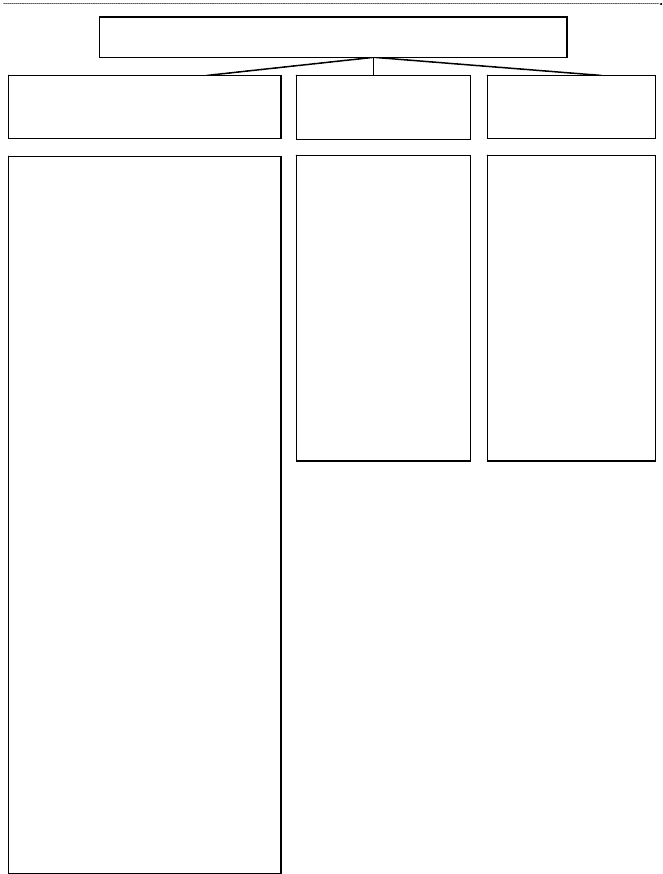

Совокупность налогов и сборов, взимаемых на террито-

рии РФ, представлены на рис. 7.

К доходам бюджетов относятся налоговые доходы, неналого-

вые доходы и безвозмездные поступления.

БюджетнаясистемаРФ

166

Рис. 7. Виды налогов и сборов в РФ

Виды налогов и сборов

в

Р

Ф

Федеральные

налоги и сборы

Региональные

налоги и сборы

Местные налоги

и сборы

1. Налог на добавленную стои-

мость

2. Акцизы

3. Налог на доходы физических

лиц

4. Единый социальный налог (до

01.01.2010)

5. Страховые взносы в государст-

венные внебюджетные фонды

(с 01.01.2010)

6. Налог на операции с ценными

бумагами (до 01.01.05)

7. Таможенная пошлина (до

01.01.05)

8. Плата за пользование природ-

ными ресурсами (до 01.01.05)

9.

Налог на прибыль организа-

ций

10. Государственная пошлина

11. Налог на наследование и да-

рение (до 01.01.06)

12. Сбор за использование наиме-

нования «Россия» и «Россий-

ская федерация» и образован-

ных на их основании слов и

словосочетаний (до 01.01.05)

13. Водный налог

14. Сборы за выдачу лицензий и

право на производство и обо

-

рот этилового спирта и спир-

тосодержащей алкогольной

продукции (до 01.01.05)

15. Налог на добычу полезных

ископаемых

16. Сбор за право пользования

объектами животного мира и

водными биологическими ре-

сурсов

1. Налог на имуще-

ство физических

лиц

2. Земельный налог

3. Налог на рекла-

му (до 01.01.05)

4. Регистрацион-

ный сбор с фи-

зических лиц,

занимающихся

предпринима-

тельской дея-

тельностью (до

01.01.05)

1. Налог на

имущество

организаций

2. Транспортный

налог

3. Налог на игор-

ный бизнес

4. Лесной доход

(до 01.01.05)

Тема4.Порядокформированиядоходовбюджетов

167

К налоговым доходам бюджетов относятся доходы от преду-

смотренных законодательством РФ о налогах и сборах феде-

ральных налогов и сборов, в том числе от налогов, предусмот-

ренных специальными налоговыми режимами, региональных

и местных налогов, а также пеней и штрафов по ним.

К неналоговым доходам бюджетов относятся:

доходы от использования

имущества, находящегося в го-

сударственной или муниципальной собственности;

доходы от продажи имущества, находящегося в государ-

ственной или муниципальной собственности;

доходы от платных услуг, оказываемых бюджетными уч-

реждениями;

средства, полученные в результате применения мер гра-

жданско-правовой, административной и уголовной ответст-

венности, в том числе штрафы, конфискации, компенсации, а

также средства, полученные в возмещение вреда;

средства самообложения граждан и др.

К доходам бюджетов от использования имущества, нахо-

дящегося в государственной или муниципальной собственно-

сти, относятся:

доходы, получаемые в виде арендной либо иной платы

за передачу в возмездное пользование государственного и му-

ниципального имущества;

средства, получаемые в

виде процентов по остаткам

бюджетных средств на счетах в Центральном банке РФ и в

кредитных организациях;

средства, получаемые от передачи имущества, находя-

щегося в государственной или муниципальной собственности

в залог, в доверительное управление;

плата за пользование бюджетными кредитами;

доходы в виде прибыли, приходящейся на доли в устав-

ных

(складочных) капиталах хозяйственных товариществ и

обществ, или дивидендов по акциям;

часть прибыли государственных и муниципальных уни-

тарных предприятий, остающаяся после уплаты налогов и

иных обязательных платежей и др.

БюджетнаясистемаРФ

168

К собственным доходам бюджетов относятся:

налоговые доходы и неналоговые доходы, зачисляемые

в бюджеты в соответствии с бюджетным законодательством

РФ и законодательством о налогах и сборах;

доходы, полученные бюджетами в виде безвозмездных

поступлений, за исключением субвенций.

К безвозмездным поступлениям относятся:

межбюджетные трансферты;

дотации и субсидии из других

бюджетов бюджетной

системы РФ;

субвенции из федерального бюджета и (или) из бюдже-

тов субъектов РФ;

безвозмездные поступления от физических и юридических

лиц, международных организаций и правительств иностранных

государств, в том числе добровольные пожертвования.

Межбюджетные трансферты – средства, предоставляе-

мые одним бюджетом бюджетной системы РФ другому бюд-

жету бюджетной системы

РФ в виде дотаций, субвенций, суб-

сидий и др.

Дотации – межбюджетные трансферты, предоставляе-

мые на безвозмездной и безвозвратной основе без установле-

ния направлений и (или) условий их использования. Эта

форма была основной до 1994 года.

Субсидия – предоставляется юридическим лицам (за ис-

ключением субсидий государственным (муниципальным) уч-

реждениям), индивидуальным предпринимателям, физическим

лицам –

производителям товаров, работ, услуг предоставляются

на безвозмездной и безвозвратной основе в целях возмещения

затрат или недополученных доходов в связи с производством

(реализацией) товаров, выполнением работ, оказанием услуг.

Субвенции – межбюджетные трансферты, предоставляе-

мые бюджетам субъектов РФ в целях финансового обеспечения

расходных обязательств субъектов РФ и (или) муниципальных

образований, возникающих при выполнении

полномочий РФ,

переданных для осуществления органам государственной вла-

Тема4.Порядокформированиядоходовбюджетов

169

сти субъектов РФ и (или) органам местного самоуправления в

установленном порядке.

1

Эти методы несовершенны, лишены стимулирующих

свойств и создают у административно-территориальных образо-

ваний иждивенческое настроение. Как способ наделения терри-

ториальных бюджетов необходимыми средствами их исключить

нельзя, т.к. это приведет к многократным кассовым разрывам и

необходимости обращения за ссудой в вышестоящий бюджет.

4.2. Доходы федерального бюджета

В доходы федерального бюджета зачисляются собственные

налоговые доходы федерального бюджета за исключением на-

логовых доходов, передаваемых в виде регулирующих доходов

бюджетам других уровней бюджетной системы РФ и неналого-

вые доходы. В процессе исполнения федерального бюджета в его

доходы могут поступать средства по взаимным расчетам из

бюджетов субъектов РФ и другие безвозмездные

перечисления.

Налоговые доходы федерального бюджета поступают от

следующих федеральных налогов и сборов, налогов, преду-

смотренных специальными налоговыми режимами:

налога на прибыль организаций по ставке, установленной

для зачисления указанного налога в федеральный бюджет, –

по нормативу 100 процентов;

налога на добавленную стоимость – по нормативу 100

процентов;

акцизов на спирт этиловый из

пищевого сырья – по нор-

мативу 50 процентов;

акцизов на спирт этиловый из всех видов сырья, за ис-

ключением пищевого, – по нормативу 100 процентов;

акцизов на спиртосодержащую продукцию – по норма-

тиву 50 процентов;

акцизов на табачную продукцию – по нормативу 100

процентов;

1

Бюджетный Кодекс РФ. Ст. 6.

БюджетнаясистемаРФ

170

акцизов на автомобильный бензин, прямогонный бен-

зин, дизельное топливо, моторные масла для дизельных и

карбюраторных (инжекторных) двигателей – по нормативу 40

процентов (до 1 января 2009 г);

акцизов на автомобили легковые и мотоциклы – по нор-

мативу 100 процентов;

акцизов по подакцизным товарам и продукции, ввози-

мым на территорию РФ, – по нормативу 100 процентов;

налога на добычу полезных ископаемых в виде углево-

дородного сырья (газ горючий природный) – по нормативу

100 процентов;

налога на добычу полезных ископаемых в виде углево-

дородного сырья (за исключением газа горючего природного)

и природных алмазов – по нормативу 100 процентов;

налога на добычу полезных ископаемых (за исключени-

ем полезных ископаемых

в виде углеводородного сырья и об-

щераспространенных полезных ископаемых) – по нормативу

40 процентов;

налога на добычу полезных ископаемых на континен-

тальном шельфе РФ – по нормативу 100 процентов;

регулярных платежей за добычу полезных ископаемых

(роялти) при выполнении соглашений о разделе продукции в

виде углеводородного сырья (газ горючий природный) – по

нормативу 100 процентов

;

регулярных платежей за добычу полезных ископаемых

(роялти) при выполнении соглашений о разделе продукции в

виде углеводородного сырья (за исключением газа горючего

природного) – по нормативу 95 процентов;

регулярных платежей за добычу полезных ископаемых

(роялти) на континентальном шельфе, в исключительной

экономической зоне РФ, за пределами территории РФ при

выполнении соглашений

о разделе продукции – по нормати-

ву 100 процентов;

сбора за пользование объектами водных биологических

ресурсов (исключая внутренние водные объекты) – по норма-

тиву 20 процентов;