Муханова Л.З. Контроль и ревизия

Подождите немного. Документ загружается.

сохранности товарно-материальных ценностей; своевременности и

правильности проведения инвентаризации и отражения ее результатов

в учете; полноты и своевременности оприходования продукции,

поступившей от урожая и т.д.

На основании годовых планов контрольно-ревизионной работы

каждый работник контрольно-ревизионного аппарата разрабатывает

индивидуальный план-график работы на год, в первом разделе

которого указываются наименование предприятий, подлежащих

ревизии, сведения о проведенной в них предыдущей ревизии, а также

сроки предстоящей ревизии и ревизуемый период; во втором разделе

планируются тематические проверки. Для контроля ревизий и

проверок план содержит графу «Отметка о выполнении».

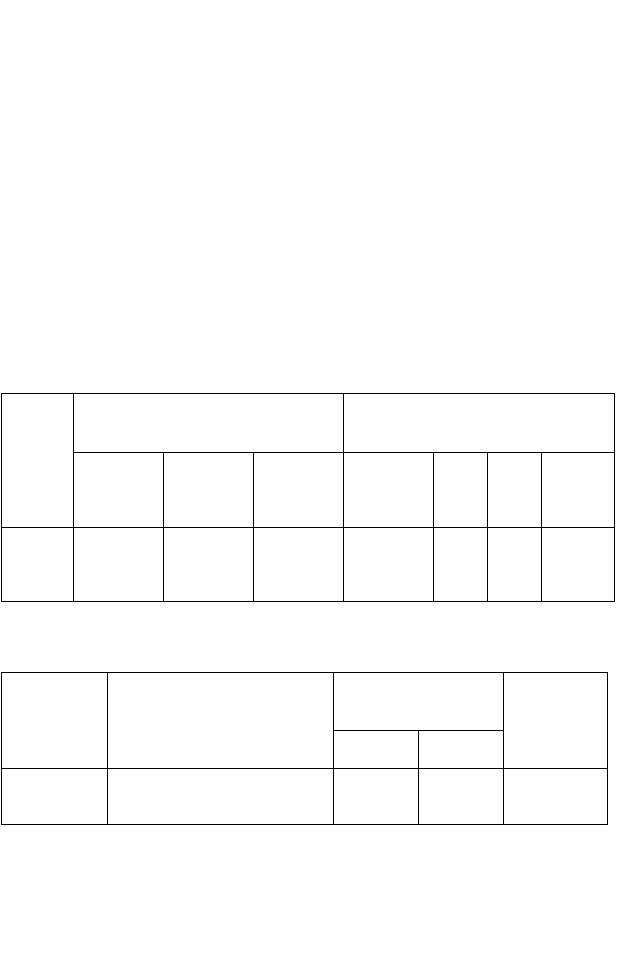

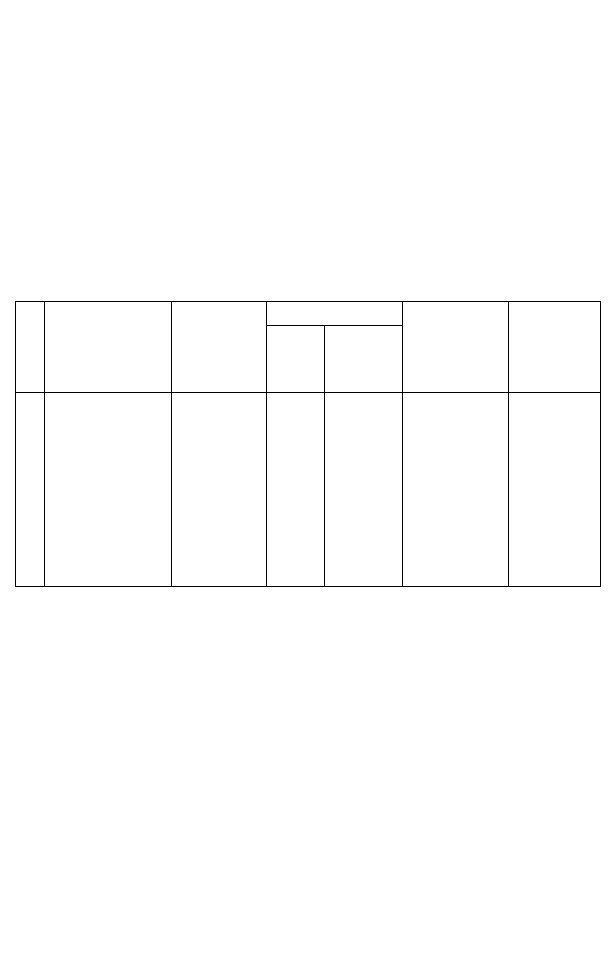

КАЛЕНДАРНЫЙ ПЛАН-ГРАФИК

работы ревизора Ивановой Е.А.

Раздел I. Документальные ревизии

Организа

ция

Предыдущая ревизия Планируемая ревизия

дата

окончания

ревизии

период,

охваченны

й ревизией

Ф.И.О.

ревизора

ревизуемы

й период

дата

начала

дата

оконч

ания

отметка

о

выполне

нии

1. ООО

«

Гарантия

»

30.11.02

01.01.02 –

10.10.02

Карпов

С.М.

01.11.02 –

31.05.03

31.05.

03

20.06.

03

Раздел II. Тематические проверки

Организаци

я

Тема проверки

Дата

Отметка

о

выполнени

и

начала

окончан

ия

1. ОАО

«Агролес»

Контроль соблюдения

расчётно-кассовой

дисциплины

05.04.03 10.04.03 выполнена

Для учета выполнения планов контрольно-ревизионной работы в

министерствах и ведомствах, имеющих в штате ревизионную службу,

ведется журнал регистрации проведенных ревизий и проверок. В

журнале указывают: наименование ревизуемого предприятия, вид

ревизии, время проведения ревизии, дату представления акта ревизии,

41

дату и номер принятого решения (приказа, письма) по результатам

ревизии, информацию о выполнении данного решения, а затем

отражают результаты ревизии. Такими результатами могут быть:

незаконные выплаты денежных средств; недостачи и хищения (в том

числе денежных средств и материальных ценностей); ущерб от порчи

и повреждений материальных ценностей; приписки и искажения

отчетности. В журнале также следует учитывать: число дел и на какую

сумму передано следственным органам; количество лиц, привлеченных

к дисциплинарной ответственности, в том числе лиц, привлеченных к

материальной ответственности, сумму возмещенного ущерба.

На основании данных журнала составляется отчет по контрольно-

ревизионной работе, который направляется вышестоящей организации.

3.4 Контрольно-ревизионный процесс

Процесс осуществления ревизий и проверок можно условно

разделить на четыре этапа: подготовительный, организационный,

рабочий и реализационный (рисунок 4).

Подготовительный этап включает планирование ревизий и

проверок на основе информации об объемах бюджетного

финансирования, определение составов ревизионных бригад и сроков

проведения ревизий и проверок.

Организационный этап включает выписку удостоверений на

ревизию, составление программы и календарного плана ревизии,

изучение материалов предыдущей ревизии.

Рабочий этап контрольно-ревизионного процесса осуществляется

непосредственно на предприятии и включает: определение

организационно-правового статуса предприятия, проверку состояния

бухгалтерского учета и отчетности, проверку формирования расходов,

проверку операций с основными средствами и материальными

запасами, проверку расчетных операций, проверку внебюджетной

деятельности организации, написание и подписание акта ревизии.

Реализационный этап может состоять из следующих действий:

направления представления в проверенную организацию на

исправление недостатков, направления письма по результатам ревизии

в вышестоящую организацию, направления представления в

Федеральное казначейство на сумму нецелевого использования

бюджетных средств, направления акта со значительными суммами

правонарушений в правоохранительные органы, контроля за

исполнением мероприятий по устранению нарушений.

42

Рассмотрим контрольно-ревизионный процесс более подробно.

В соответствии со сроками, предусмотренными планом,

руководитель ревизующего органа заблаговременно (за 3–5 дней до

начала ревизии) назначает приказом ревизию деятельности

предприятия. В приказе указываются полное наименование

ревизуемого предприятия, вид ревизии, период, за который проводится

ревизия, срок проведения ревизии, состав ревизионной группы и в том

числе руководитель группы.

43

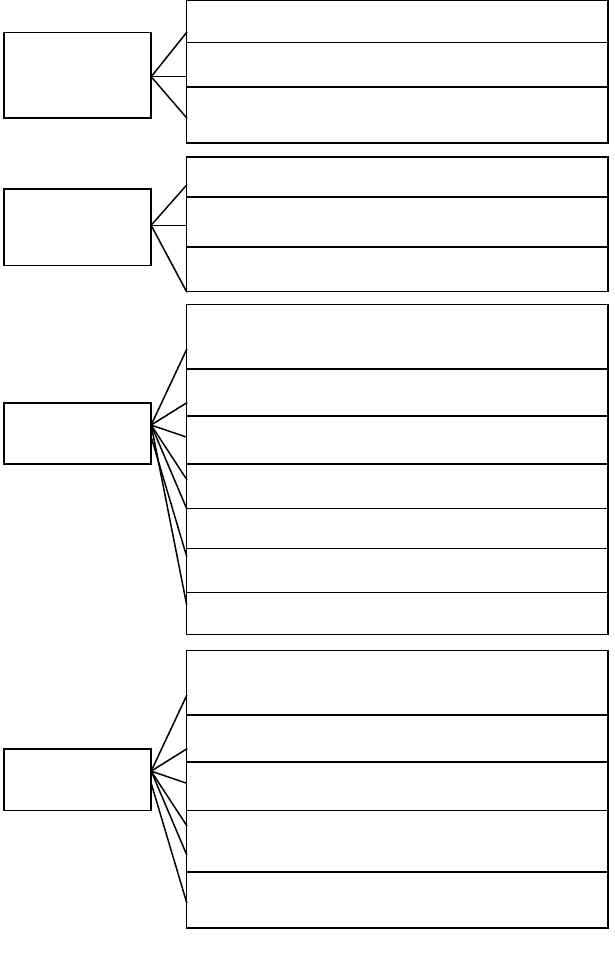

Рисунок 4 – Этапы ревизии

На проведение каждой ревизии выдается удостоверение, в

44

1 Сбор информации об объектах контроля

Подготови-

тельный этап

3 Определение составов ревизионных бригад и

сроков ревизий

2 Планирование ревизий

Организацион-

ный этап

1 Оформление удостоверений на ревизии

2 Составление программы и календарного плана ревизий

3 Изучение материалов предыдущих ревизий

1 Определение организационно-правового

статуса

Рабочий

этап

2 Проверка состояния бухгалтерского учета и отчетности

3 Проверка формирования расходов

4 Проверка операций с ОС, МЗ

5 Проверка расчетных операций

6 Проверка внебюджетной деятельности

7 Написание и подписание акта

1 Направление представления в проверенную

организацию на исправление недостатков

Ревизионный

этап

2 Направление письма в вышестоящую организацию

3 Направление в УФК представления на сумму

нецелевого использования

4 Направление акта со значительными суммами

нарушений в правоохранительные органы

5 Контроль за исполнением мероприятий по устранению

нарушений по истечении шести месяцев после ревизии

котором указываются наименование органа, выдавшего удостоверение,

фамилия, имя, отчество проверяющего, его должность, цель проверки

и сроки ее проведения.

Успех ревизии во многом зависит от ее подготовки до выезда на

объект. Перед выездом на проверяемое предприятие ревизор (члены

ревизионной группы) должен провести подготовительную работу,

связанную с изучением данного предприятия, подготовкой программы

и плана проведения ревизии. При этом изучаются нормативные акты,

касающиеся особенностей деятельности проверяемого объекта.

Изучение ревизуемого предприятия осуществляется по данным

годовой и периодической бухгалтерской и статистической отчетности,

актам ревизий, проведенных в предыдущие периоды, приказам и

постановлениям вышестоящих органов, докладным запискам,

объяснениям и заявлениям должностных лиц ревизуемого предприятия

и вышестоящего органа. В ходе изучения указанных материалов

работники контрольно-ревизионных служб получают определённое

представление о размере и характере деятельности проверяемого

предприятия, устанавливают недостатки в его производственной и

финансово-хозяйственной деятельности.

На основании задач, поставленных перед ревизией, и изучения

материалов, характеризующих хозяйственно-финансовую деятельность

проверяемого предприятия, руководитель ревизионной группы

(ревизор) составляет программу ревизии. Программа включает

перечень основных вопросов, подлежащих проверке, период, за

который должна быть проведена ревизия, и используемые способы и

приемы контроля.

При необходимости ревизии проводятся по постановлениям

органов предварительного следствия или определениям судов.

Конкретный перечень подлежащих проверке вопросов в этих случаях

согласовывается с органом, назначившим ревизию.

Программа ревизии утверждается руководителем контрольно-

ревизионного аппарата организации, назначившей ревизию. Один

экземпляр программы вручается руководителю ревизионной группы

(ревизору), а второй остается в делах организации.

Руководитель ревизионной группы должен ознакомить всех ее

членов с содержанием программы и распределить задания между

ними. На основании полученных заданий члены ревизионной группы

составляют рабочие планы (графики) проведения ревизии порученных

им участков деятельности предприятия, которые утверждаются

руководителем ревизионной группы.

45

В рабочем плане указываются перечень работ, подлежащих

выполнению во время поведения ревизии, сроки их выполнения и

способ проверки. После приезда на ревизуемое предприятие и

ознакомления с конкретными условиями работы в рабочий план могут

быть внесены соответствующие дополнения и изменения.

РАБОЧИЙ ПЛАН

проведения ревизии финансово-хозяйственной деятельности

ОАО «Милавица»

за период с 1 января 20_______________г. по 1 января 20___ г.

ревизором Вяткиной В.Г.

п/

п

Наименование

(содержание

работ)

Способ

проведения

ревизии

Срок исполнения

Дата

представлени

я

материала

Примечани

е

начало

окончани

е

1

Ревизия

кассовых

операций

Сплошной

2

Ревизия

операций по

счетам в банке

Выборочны

й

3

Ревизия счетов с

подотчётными

лицами

Сплошной

При составлении рабочего плана следует иметь в виду, что

необходимо зарезервировать примерно три дня для составления акта

ревизии и дополнительной проверки фактов в связи с возражениями

должностных лиц, а также для доклада результатов ревизии

администрации ревизуемого предприятия (организации).

По прибытии на ревизуемое предприятие руководитель

ревизионной группы (ревизор) предъявляет руководителю

предприятия приказ или распоряжение о проведении ревизии. Далее

производится проверка кассовой наличности (инвентаризация кассы).

При отсутствии кассира помещение кассы опечатывается.

Руководитель ревизуемого предприятия предоставляет рабочее

помещение, транспорт.

Когда имеются сведения, сигналы о хищении материальных

ценностей или нарушении правил их отпуска, ревизию следует

начинать с инвентаризации ТМЦ.

46

Руководитель ревизуемого предприятия издает распоряжение,

согласно которому работники обязаны предъявлять по требованию

ревизора денежные средства и товарно-материальные ценности для их

фактической проверки, а также первичные документы, учетные

регистры, отчеты, сметы, служебную переписку и другие документы;

давать в устной и письменной форме необходимые объяснения и

справки; своевременно принимать необходимые меры для устранения

выявленных недостатков и нарушений и т.д.

При проведении комплексной ревизии руководитель предприятия

обязан созвать совещание с руководителями отделов, служб и

структурных подразделений, на котором руководитель ревизионной

группы представляет всех ее членов, сообщает о цели, задачах и

программе ревизии.

Ревизор должен оповестить работников ревизуемого предприятия

о начавшейся ревизии и ее сроках.

Проведению документальной ревизии должно предшествовать

обследование ревизуемого предприятия. Для этого ревизионная группа

(ревизор) изучает размещение аппарата управления, отдельных служб,

цехов и других структурных подразделений, места хранения

оборудования и товарно-материальных ценностей, подъездные пути и

т.п.

Ревизионное обследование является первым этапом проверки

непосредственно на месте, и оно позволяет членам ревизионной

группы (ревизору) установить недостатки в работе предприятия и

отдельных его служб, в хранении и использовании оборудования,

техники, материальных ценностей и других объектов контроля. Во

время обследования предприятия руководитель ревизионной группы

(ревизор) должен решить, где и какие ТМЦ следует подвергнуть

контрольной инвентаризации.

Контрольные инвентаризации проводятся, как правило, в начале

ревизии. Вместе с тем они широко применяются и в ходе ее

осуществления, когда выявляются те или иные нарушения, недостатки

или расхождения в документальных данных и возникает

необходимость использования данного приема фактического контроля.

До начала проведения документальной ревизии следует

ознакомиться с состоянием бухгалтерского учета. Если имеется

отставание, то руководитель ревизионной группы (ревизор) совместно

с руководителем и главным бухгалтером ревизуемого предприятия

должен наметить мероприятия по его ликвидации. Одновременно с

этим следует выслать всем поставщикам и покупателям, прочим

дебиторам и кредиторам извещения о проводимой ревизии с просьбой

сообщить о состоянии расчетов и имеющихся претензиях к

47

ревизуемому предприятию.

После проведения подготовительной организационной работы на

предприятии ревизор приступает к непосредственной ревизии, в ходе

которой используются способы и приемы документального и

фактического контроля.

Ревизия финансово-хозяйственной деятельности предприятия,

организации (учреждения) проводится:

– путем изучения действующей на проверяемом предприятии

системы внутрихозяйственного учета, контроля и экономического

анализа;

– проверки документов в целях установления законности и

целесообразности произведенных хозяйственных и финансовых

операций;

– проверки действительности совершения сделок, получения или

выдачи в указанных документах денежных средств и материальных

ценностей, оказания услуг;

– сопоставления бухгалтерских записей по учету с

оправдательными документами, данных бухгалтерского учета с

данными отчетности, данных учета и отчетности с соответствующими

плановыми данными (сметой, балансом доходов и расходов и др.);

– проведения встречных проверок, т.е. сличения имеющихся на

ревизуемом предприятии записей, документов и данных с

соответствующими записями, документами и данными, находящимися

в тех организациях, от которых получены или которым выданы

денежные средства, материальные ценности и документы;

– сличения в необходимых случаях и в установленном

законодательством порядке имеющихся на ревизуемом предприятии

выписок банка по расчетным, валютным и другим счетам с

подлинными записями по этим счетам в банке, а также путем

ознакомления с документами, являющимися основанием для

производства указанных записей;

– сличения в установленных законодательством случаях и

порядке копий платежных документов, имеющихся в ревизуемой

организации, с платежными документами, хранящимися в банке;

– контрольных обмеров объемов выполненных работ;

– взвешивания и обмера сырья, материалов, полуфабрикатов и

готовых изделий;

– контрольных запусков сырья и материалов в производство,

контрольных анализов сырья, материалов и готовой продукции для

установления действительных расходов сырья и материалов и

соответствия продукции государственным стандартам, правильности

48

списания на производство сырья и материалов, а также установления

норм их расходов;

– проверки полноты оприходования готовой продукции,

соблюдения норм естественной убыли при хранении и

транспортировке материальных ценностей;

– проверки соблюдения установленного порядка ведения

бухгалтерского учета денежных средств и материальных ценностей,

организации их охраны, состояния пропускной системы.

Для систематизации материалов ревизии ревизор должен иметь

рабочую тетрадь, в которой регистрируются вскрытые факты

нарушений, злоупотреблений и другие недостатки в работе

предприятия. Регистрация установленных фактов в рабочей тетради

должна производиться по отдельным разделам ревизии в соответствии

со структурой (содержанием) основного акта документальной ревизии.

Такой порядок накапливания материалов ревизии позволяет быстрее и

логичнее оформить основной акт ревизии, полнее изложить

недостатки, нарушения и злоупотребления, установленные ревизией.

3.5 Оформление и реализация результатов ревизии

Результаты ревизии оформляются актом, который подписывается

руководителем ревизионной группы, а при необходимости и членами

ревизионной группы, руководителем и главным бухгалтером

ревизуемой организации.

Один экземпляр оформленного акта ревизии, подписанного

руководителем ревизионной группы, вручается руководителю

ревизуемой организации или лицу, им уполномоченному, под роспись

в получении с указанием даты получения.

По просьбе руководителя и (или) главного бухгалтера ревизуемой

организации по согласованию с руководителем ревизионной группы

может быть установлен срок до 5 рабочих дней, отведенный для

ознакомления с актом ревизии и его подписания.

При наличии возражений или замечаний по акту подписывающие

его должностные лица ревизуемой организации делают об этом

оговорку перед своей подписью и одновременно представляют

руководителю ревизионной группы письменные возражения или

замечания, которые приобщаются к материалам ревизии и являются их

неотъемлемой частью.

Руководитель ревизионной группы в срок до 5 рабочих дней

обязан проверить обоснованность изложенных возражений или

49

замечаний и дать по ним письменные заключения, которые после

рассмотрения и утверждения руководителем контрольно-ревизионного

органа или лицом, им уполномоченным, направляются в ревизуемую

организацию и приобщаются к материалам ревизии.

В случае отказа должностных лиц ревизуемой организации

подписать или получить акт ревизии руководитель ревизионной

группы в конце акта производит запись об их ознакомлении с актом и

отказе от подписи или получения акта. В этом случае акт ревизии

может быть направлен ревизуемой организации по почте или иным

способом, свидетельствующим о дате его получения. При этом к

экземпляру акта, остающемуся на хранении в контрольно-ревизионном

органе, прилагаются документы, подтверждающие факт отправления

или иного способа передачи акта.

Акт ревизии состоит из двух частей: вводной и описательной.

Вводная часть акта ревизии должна содержать следующую

информацию:

– наименование темы ревизии;

– дату и место составления акта ревизии;

– кем и на каком основании проведена ревизия (номер и дата

удостоверения, а также указание на плановый характер ревизии или

ссылку на задание);

– проверяемый период и сроки проведения ревизии;

– полное наименование и реквизиты организации,

идентификационный номер налогоплательщика (ИНН);

– ведомственная принадлежность и наименование вышестоящей

организации;

– сведения об учредителях;

– основные цели и виды деятельности организации;

– имеющиеся у организации лицензии на осуществление

отдельных видов деятельности;

– перечень и реквизиты всех счетов в кредитных учреждениях,

включая депозитные, а также лицевые счета, открытые в органах

Федерального казначейства;

– кто в проверяемый период имел право первой подписи в

организации, и кто являлся главным бухгалтером (бухгалтером);

– кем и когда проводилась предыдущая ревизия, что сделано в

организации за прошедший период по устранению ею выявленных

недостатков и нарушений.

Описательная часть акта ревизии должна состоять из разделов в

соответствии с вопросами, указанными в программе ревизии.

50