Муханова Л.З. Контроль и ревизия

Подождите немного. Документ загружается.

Основное условие эффективности организации финансового

контроля – обеспечение доступа к любой необходимой информации.

Органу финансового контроля необходима качественная информация о

реальном состоянии контролируемого объекта. Для этого ему должно

предоставляться право доступа к необходимой для контроля

информации независимо от стадии ее формирования и прохождения,

право беспрепятственного доступа в любые помещения, право изъятия

документов в случае необходимости, а также опечатывания объектов в

установленном законом порядке. В свою очередь, должностные лица

проверяемых субъектов обязаны создавать все условия для нормальной

работы контролеров.

Следующее требование к организации финансового контроля –

требование постоянства. Постоянное функционирование органов

финансового контроля позволяет вовремя предупреждать

возникновение отклонений в деятельности объектов контроля, а также

своевременно их выявлять. Чтобы обеспечить постоянство в

финансовом контроле, необходимо установить периодичность ревизий

и проверок различных бюджетополучателей.

Персонал органов финансового контроля должен обладать

компетентностью, добросовестностью и честностью. В противном

случае даже идеально организованный контроль не сможет быть

эффективным.

Большое значение в организации финансового контроля имеет

требование приоритетности, по которому в первую очередь

проверяются наиболее важные объекты. Контрольному органу нужно

подвергать контролю те объекты, где он мог бы проявить себя с

наибольшей отдачей и максимально способствовать экономии

государственных средств.

Система финансового контроля должна отвечать требованию

экономической эффективности, т.е. расходы на ее функционирование

не должны превышать ожидаемых убытков в результате отсутствия

контрольных мероприятий.

Эффективность организации финансового контроля

предполагает необходимость оптимизации организационной

структуры финансового контроля, т.е. выявления и упразднения

ненужных звеньев, оптимального сочетания централизации и

децентрализации управления в структуре органов. Система

финансового контроля должна быть построена таким образом, чтобы

можно было гибко ее «настраивать» на решение новых задач,

возникающих в результате изменения внутренних и внешних условий

функционирования государства, обеспечить возможность ее

11

расширения и модернизации.

Совокупность указанных выше принципов и требований

является основой эффективного функционирования современной

системы финансового контроля для экономически развитых

государств.

1.3 Классификация финансового контроля

Финансовый контроль решает сложные и многообразные задачи в

различных сферах экономической жизни общества и на разных

уровнях хозяйственного управления. Многообразие форм и видов

финансового контроля позволяет классифицировать его по различным

направлениям [4-7].

По виду отношений субъекта и объекта контроля различают

контроль внутренний и внешний. Контроль называется внутренним

тогда, когда субъект и объект контроля входят в одну систему, а

внешним, когда они входят в разные системы. Внутренний контроль

предусмотрен уставом организации, если предусмотрено создание

ревизионной комиссии или отдела внутреннего аудита на предприятии.

Внешний контроль могут осуществлять государственные,

международные контролирующие организации, аудиторские фирмы.

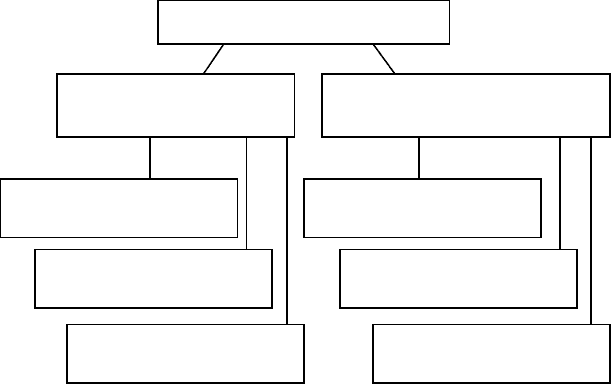

По организационным формам различают государственный и

негосударственный финансовый контроль (рисунок 2).

Государственный финансовый контроль реализуется как

общегосударственный, ведомственный и специальный.

Общегосударственный финансовый контроль осуществляют органы

государственной власти и управления. Он направлен на объекты,

подлежащие контролю независимо от их ведомственной

подчинённости. Ведомственный финансовый контроль производят

контрольно-ревизионные отделы министерств и ведомств, концернов,

местных органов власти и др. Его объектом являются

производственная и финансовая деятельность подведомственных

предприятий, учреждений. Специальный контроль возложен на

специализированные инспекции, которые контролируют соблюдение

действующих норм и правил, обеспечивающих безопасную работу

предприятий.

Негосударственный финансовый контроль включает

внутрихозяйственный, аудит и общественный контроль.

Внутрихозяйственный финансовый контроль осуществляется

экономическими службами предприятий, организаций и учреждений

12

(бухгалтерии, финансовые отделы и т.д.). Объектом здесь выступает

производственная и финансовая деятельность самого предприятий, а

также его структурных подразделений (цехов, участков, отделов,

филиалов).

Внутрихозяйственный контроль можно разделить на оперативный

(текущий) и стратегический. Оперативный производится главным

бухгалтером в процессе повседневной хозяйственно-финансовой

деятельности с помощью чёткой организации бухгалтерского учёта и

контроля за движением денежных средств. Главный бухгалтер

отвечает за соблюдение государственной финансовой дисциплины и

финансового законодательства. Стратегический финансовый контроль

предполагает разработку оптимальных решений по использованию

финансовых ресурсов и вложению капитала, обеспечивающих

экономическую эффективность и максимизацию прибыли.

Общественный финансовый контроль выполняют группы,

отдельные физические лица (специалисты) на основе добровольности и

безвозмездности. Объект контроля зависит от конкретной задачи,

поставленной перед проверяющими лицами.

Рисунок 2 – Организационные формы финансового контроля

Аудиторский контроль – независимый финансовый контроль. Его

13

Финансовый контроль

Государственный

контроль

Негосударственный

контроль

общегосударственный

ведомственный

специальный

внутрихозяйственный

аудит

общественный

могут проводить как отдельные физические лица, прошедшие

государственную аттестацию и зарегистрированные в качестве

предпринимателей-аудиторов, так и аудиторские фирмы (в том числе

иностранные), которые могут иметь любую организационно-правовую

форму, предусмотренную российским законодательством, кроме

акционерного общества открытого типа. После получения лицензии на

право осуществления аудиторской деятельности они включаются в

Государственный реестр аудиторов и аудиторских фирм.

Основные задачи аудиторского контроля: установление

достоверности бухгалтерской и финансовой отчётности и соответствия

произведённых финансовых и хозяйственных операций нормативным

актам, действующим в Российской Федерации; проверка платёжно-

расчётной документации, налоговых деклараций и других финансовых

обязательств и требований проверяемых экономических субъектов.

Аудиторские службы могут оказывать и другие услуги: постановку и

ведение бухгалтерского учёта; составление бухгалтерской отчётности

и деклараций о доходах; анализ и прогнозирование финансово-

хозяйственной деятельности; обучение работников бухгалтерских

служб и консультирование в вопросах финансово-хозяйственного

законодательства; проработку рекомендаций, полученных в результате

аудиторских проверок.

Выделяются два вида аудита – внешний и внутрифирменный.

Внутрифирменный аудит осуществляется внутрифирменной

аудиторской службой, функционирующей как на уровне центрального

руководства фирмы, так и на уровне филиалов, дочерних компаний.

Внутрифирменный аудит направлен на повышение

эффективности управленческих решений по совершенствованию

финансовой и хозяйственной деятельности предприятия в целях

максимизации рентабельности и прибыли. В его задачи входит:

проверка соблюдения принципов и правил бухгалтерского учёта при

подготовке ежегодной отчётности; проработка рекомендаций внешних

аудиторов; консультирование руководства фирмы по всем вопросам

финансовой стратегии предприятия; проверка своевременности,

надёжности и точности финансовой информации, подготовленной для

руководства филиалами центральных органов; анализ адекватности и

эффективности мероприятий по обеспечению сохранности активов;

выявление резервов экономии ликвидных средств; определение

эффективности финансово-хозяйственной деятельности фирмы и

филиалов и т.п.

Внешний аудит выполняют специальные аудиторские фирмы по

14

договору с государственными налоговыми и другими органами,

предприятиями, другими пользователями – банками, иностранными

партнёрами, акционерами, страховыми обществами и т.п. Основной их

задачей является установление достоверности финансовой отчетности

проверяемых объектов, а также разработка рекомендаций по

устранению имеющихся недостатков в деятельности хозяйственных

органов, улучшению их финансово-хозяйственной деятельности.

В зависимости от времени проведения финансовый контроль

делится на предварительный, текущий, последующий.

Предварительный финансовый контроль осуществляется на

стадии составления, рассмотрения и утверждения финансовых планов,

смет доходов и расходов учреждений и организаций, проектов

бюджетов, текстов договорных соглашений, учредительных

документов и т.д. Таким образом, он способствует предотвращению

неправильного, нерационального расходования материальных,

трудовых и финансовых ресурсов, а также отрицательных финансовых

результатов деятельности предприятия в целом. Ещё на стадии

составления финансовых планов (прогнозов) и смет доходов и

расходов с его помощью могут быть выявлены дополнительные

ресурсы, что особенно важно в условиях усиления ответственности

предприятий за своё финансовое состояние. Этот вид финансового

контроля позволяет предупредить нарушение законов и нормативных

актов. Осуществляется он и при проверке обоснованности расчётов

прибыли, потребности в источниках финансирования капитальных

вложений и т.п.

Текущий финансовый контроль проводится в процессе

исполнения финансовых планов, в ходе осуществления хозяйственно-

финансовых операций, когда проверяется соблюдение норм

расходования товарно-материальных ценностей (ТМЦ) и денежных

средств, соответствия отпуска средств выполнению планов расходов,

использованию ранее выданных ресурсов. Контроль производится

повседневно финансовыми службами для исключения нарушений

финансовой дисциплины в процессе исполнения финансовых планов

предприятий, организаций и учреждений, при открытии кредитов

финансовыми органами, проверке документации по совершаемым

операциям бухгалтерами предприятий, организаций и т.п.

Последующий финансовый контроль осуществляется после

завершения отчётного периода и финансового года в целом.

Проверяется целесообразность расходования государственных

денежных средств при исполнении бюджетов, выполнении

15

финансовых планов предприятий и организаций, смет бюджетных

учреждений. Оценка проведённых мероприятий производится в

результате анализа использования материальных, трудовых и

финансовых ресурсов, законности совершённых хозяйственно-

финансовых операций на основе проверенных отчётных бухгалтерских

и расходных документов, конечных финансовых результатов.

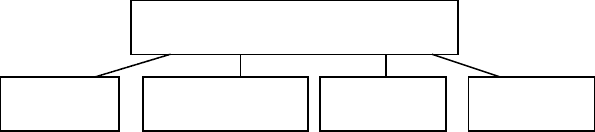

Принято различать следующие методы финансового контроля:

тематическая проверка, обследование, анализ финансово-хозяйствен-

ной деятельности, ревизия (рисунок 3).

Рисунок 3 – Методы финансового контроля

Тематическая проверка производится по отдельным вопросам

финансово-хозяйственной деятельности на основе отчётных,

балансовых и расходных документов. Выявляются нарушения

финансовой дисциплины и намечаются мероприятия по устранению их

негативных последствий.

Обследование – ознакомление с состоянием контролируемого

объекта на месте. Обследование охватывает отдельные стороны

деятельности предприятий, но в отличие от проверок – по более

широкому кругу показателей, и определяет финансовое положение

хозяйственных органов, перспективы их развития, необходимость

реорганизации производства. Производятся опросы, анкетирование.

Анализ финансово-хозяйственной деятельности предприятия как

метод финансового контроля должен быть системным и пофакторным.

С помощью специальных приемов анализа количественно измеряется

величина факторов, положительно или отрицательно влияющих на

результаты деятельности предприятия. Анализ проводится по

периодической или годовой отчётности. Выявляется уровень

выполнения плана, соблюдение норм расходования средств, резервы

роста эффективности производства и т.д.

Основной формой финансового контроля является ревизия,

которая проводится с целью установления законности финансовой

16

Методы финансового контроля

Проверка Обследование Анализ Ревизия

дисциплины на конкретном объекте. Законодательство закрепляет

обязательный и регулярный характер ревизии. Она проводится на

месте и основывается на проверке первичных документов, учетных

регистров, бухгалтерской и статистической отчетности, фактического

наличия денежных средств.

1.4 Вопросы и задания

1. Сформулируйте понятие финансов и опишите основные

функции финансов.

2. Раскройте контрольную функцию финансов как

экономической категории.

3. Каким образом реализуется контрольная функция финансов?

4. Сформулируйте определение финансового контроля.

5. Перечислите основные задачи финансового контроля.

6. Перечислите основные принципы, присущие финансовому

контролю.

7. В чем сущность принципов независимости, гласности,

законности и объективности финансового контроля?

8. В чем сущность принципов ответственности,

сбалансированности и системности финансового контроля?

9. Сформулируйте понятия внешнего и внутреннего финансового

контроля.

10. Опишите организационные формы финансового контроля.

11. Назовите виды финансового контроля в зависимости от

времени его осуществления.

12. Опишите основные методы финансового контроля.

1.5 Тесты

1. Финансовый контроль со стороны государства

распространяется:

а) только на деятельность государственных предприятий и их

работников;

б) на государственную и негосударственную сферу экономики

(коммерческие организации и граждан);

в) только на деятельность государственных бюджетных

предприятий;

г) на деятельность связанных с государственными интересами

финансовых структур.

17

2. Основные принципы любой контрольной деятельности:

а) независимость, гласность, законность, объективность,

ответственность, сбалансированность, системность;

б) зависимость, секретность, законность, объективность,

ответственность;

в) независимость, гласность, законность, субъективность,

ответственность, сбалансированность, выборочность;

г) эффективность, прибыльность, устойчивость, законность,

честность.

3. Финансовый контроль – это:

а) система наблюдения и проверки финансово-хозяйственной

деятельности предприятия;

б) проверка законности, достоверности и экономической

целесообразности принятых управленческих решений;

в) контроль над законностью и целесообразностью действий в

области управления денежными фондами государства и предприятий;

г) все ответы верны.

4. Субъект финансового контроля – это:

а) группа специалистов (должностное лицо), подвергнутых

контрольным мероприятиям в финансово-хозяйственной сфере;

б) группа специалистов (должностное лицо), осуществляющих

контрольное мероприятие в финансово-хозяйственной сфере;

в) контролеры, ревизоры, аудиторы, инспекторы, наблюдатели.

5. Объект финансового контроля – это:

а) общественные отношения, связанные с выполнением

определенных норм, инструкций, постановлений, законодательных

требований;

б) денежные отношения, связанные с выполнением каких-либо

норм, инструкций, постановлений, законодательных требований;

в) проверка соблюдения норм, инструкций, постановлений,

законодательных требований в экономической сфере.

6. Основные задачи финансового контроля:

а) обеспечение соблюдения действующего законодательства;

б) обеспечение эффективности использования финансовых,

трудовых и материальных ресурсов предприятий и учреждений;

в) обеспечение правильности ведения учета и составления

18

отчетности по финансово-хозяйственной деятельности;

г) устранение и предупреждение нарушений финансовой

дисциплины.

7. Принято различать следующие методы финансового контроля:

а) проверка, экспертиза, сопоставление, анализ финансово-

хозяйственной деятельности, ревизия, аудит;

б) тематическая проверка, обследование, анализ финансово-

хозяйственной деятельности, ревизия;

в) ознакомление, тематическая проверка, анализ финансово-

хозяйственной деятельности, ревизия, сертификация;

г) тематическая проверка, расследование, анализ финансово-

хозяйственной деятельности, ревизия.

8. Формы финансового контроля по времени:

а) предупредительный, оперативный, заключительный;

б) предварительный, текущий, последующий;

в) дооперационный, операционный, послеоперационный;

г) все ответы неверны.

9. Аудит – это:

а) деятельность органов государственного контроля по проверке

бухгалтерского учёта и финансовой отчётности организации;

б) контрольно-ревизионная деятельность органов

государственного и независимого контроля;

в) предпринимательская деятельность по независимой проверке

бухгалтерского учёта и финансовой отчётности организации;

г) деятельность органов налогового контроля по проверке

бухгалтерского учёта и финансовой отчётности организации;

10. Негосударственный финансовый контроль включает:

а) внутрихозяйственный и общественный контроль;

б) внутрихозяйственный, аудит и общественный контроль;

в) внутрихозяйственный, ведомственный и общественный

контроль;

г) внутренний и внешний аудит.

19

2 ОРГАНЫ ФИНАНСОВОГО КОНТРОЛЯ

Органы финансового контроля подразделяются на

государственные и негосударственные. Органы государственного

финансового контроля подразделяются на органы федерального

уровня, уровня субъектов Российской Федерации и органы

муниципального уровня. К негосударственным органам относятся

органы внутреннего контроля организаций (служба бухгалтерского

учета, служба внутреннего аудита, ревизионная комиссия),

аудиторские организации. Первоначально рассмотрим органы

государственного финансового контроля Российской Федерации.

2.1 Органы государственного финансового контроля

Государственный финансовый контроль предусматривает

правовое регулирование финансовых отношений в Российской

Федерации. Прежде всего, он охватывает контроль бюджетных

правоотношений. Органами государственного финансового контроля

выступают специальные подразделения Администрации Президента,

Совета Федерации, Правительства РФ, а также соответствующие

структуры представительных и исполнительных органов субъектов

Федерации.

Государственный парламентский контроль осуществляет

Федеральное Собрание Российской Федерации через специальные

бюджетные комитеты:

в Государственной Думе – Комитет по бюджету, налогам,

банкам и финансам;

Совете Федерации – Комитет по бюджету, финансовому,

валютному и кредитному регулированию.

Данные органы создают соответствующие подкомитеты и

20