Морозко Н.И. Финансовый менеджмент

Подождите немного. Документ загружается.

121

Управление финансовой деятельностью

организации

Управление изменением капитала

С позиции финансового менеджмента капитал организации характеризует

общую стоимость средств в денежной, в материальной и нематериальной форме,

инвестированных в формирование активов.

Отдельные экономисты рассматривают капитал с позиции обобщения всех

источников финансирования деятельности организации, т.е. капитал сводится к

финансовым ресурсам.

Финансовые ресурсы – денежные доходы, поступления и накопления,

находящиеся в распоряжении организации, предназначенные для осуществления

затрат по простому и расширенному воспроизводству, выполнения обязательств

перед финансово-кредитной системой.

Понятия «капитал» и «финансовые ресурсы» необходимо разграничивать

с позиций управления финансами организаций.

Капитал (собственные средства, чистые активы) – это свободное от

обязательств имущество организации, которое создает условия для ее развития.

Капитал – это максимальная форма мобилизации финансовых ресурсов.

Под капиталом могут также пониматься долгосрочные пассивы, поскольку

в западной практике учета долгосрочные заемные средства по своему

назначению и функциям приравниваются к собственным.

Сущность капитала выражается в следующих функциях.

1. Капитал – производственный ресурс (фактор производства).

Используемый в процессе производства товаров и услуг капитал является

фактором производства, т.е. является ресурсом, оказывающим определяющее

воздействие на результаты производства.

2. Капитал – объект собственности и распоряжения. Как объект пред-

принимательской деятельности капитал является носителем прав собственности

и распоряжения.

3. Капитал – часть финансовых ресурсов. Достаточная величина капита-

ла означает не только возможность выплаты компенсации кредиторам в случае

ликвидации хозяйствующего субъекта, но и поддержание его платежеспо-

собности путем создания резерва на случай убытков. В процессе выполнения

своей функции как финансового ресурса капитал обеспечивает средства, необ-

ходимые для создания, организации и функционирования хозяйствующего субъ-

екта, для организационного роста и разработки новых видов продукции, услуг

до привлечения заемных средств. В период роста организация нуждается в до-

полнительном капитале для поддержки и защиты от риска, связанного с предос-

тавлением новых услуг и строительством новых мощностей.

4. Капитал – источник дохода. Капитал как экономический ресурс неиз-

менно потенциально способен приносить доход его собственнику при условии

эффективного его применения. Как источник дохода капитал является одним из

важнейших средств формирования будущего благосостояния его собственников.

122

Как источник дохода капитал представляет собой постоянно возрастаю-

щую экономическую ценность. Вместе с тем потенциальная способность капи-

тала приносить доход не реализуется автоматически, а обеспечивается лишь в

условиях эффективного его использования. Формирование таких условий пре-

допределяет одну из важных задач управления капиталом.

5. Капитал – объект временного предпочтения. Процесс функциониро-

вания капитала непосредственно связан с фактором времени. При этом эконо-

мическая ценность сегодняшних и будущих благ, связанных с функционирова-

нием капитала, для его собственников неравнозначна. Согласно экономической

теории, деньги в настоящее время оцениваются выше денег будущих.

6. Капитал – объект рыночного обращения. Как объект купли-продажи

капитал формирует особый вид рынка – рынок капитала, который характеризу-

ется спросом, предложением и ценой, а также определенными субъектами ры-

ночных отношений.

7. Капитал – связан с фактором риска. Риск является важнейшей харак-

теристикой капитала, связанной со всеми формами конкретного его использова-

ния. Фактор риска капитала выступает как источник дохода в процессе его ис-

пользования в предпринимательской деятельности.

8. Капитал – связан с фактором ликвидности. Используемый в предпри-

нимательской деятельности капитал в процессе своего постоянного движения

характеризуется определенной ликвидностью, под которой понимается его спо-

собность быть реализованным по своей реальной рыночной стоимости. Эта ха-

рактеристика капитала обеспечивает постоянную возможность его реинвести-

рования при наступлении неблагоприятных экономических и других условий

его использования в определенной сфере предпринимательской деятельности и

(или) в определенном регионе.

Уровень эффективности хозяйственной деятельности организации во мно-

гом определяется целенаправленным формированием его капитала.

При рассмотрении формирования капитала с позиции финансового ме-

неджмента основной целью формирования капитала является удовлетворение

потребности в приобретении необходимых активов и оптимизации его структу-

ры с позиции обеспечения условий эффективного его использования. Принципы

формирования капитала организации включают следующее.

1. Учет перспектив развития хозяйственной деятельности организации.

Процесс формирования объема и структуры капитала обеспечивает задачи хо-

зяйственной деятельности не только на начальном этапе деятельности организа-

ции, но и на продолжении и расширении этой деятельности в будущем. Обеспе-

чение перспективности достигается путем включения всех расчетов, связанных с

формированием капитала, в бизнес-план создания новой организации.

2. Обеспечение соответствия объема привлекаемого капитала объему

формируемых активов организации. Общая потребность в капитале основывает-

ся на потребности в оборотных и внеоборотных активах. При определении общей

потребности в капитале используются два метода:

- прямой;

- косвенный.

123

Прямой метод характеризует условия начала хозяйственной деятельности

организации. Этот метод рассчитывается из следующего алгоритма:

Сумма активов = Сумме инвестируемого капитала

Косвенный метод основывается на использовании показателя «капитало-

емкость продукции».

Этот показатель дает представление о том, какой размер капитала исполь-

зуется в расчете на единицу производственной продукции.

Он рассчитывается в разрезе отраслей экономики путем деления общей

суммы используемого капитала на общей объем произведенной продукции. При

этом общая сумма капитала определяется как средняя.

3. Обеспечение оптимальности структуры капитала с позиции эффек-

тивного его функционирования. Структура капитала представляет собой соот-

ношение собственных и заемных финансовых средств, используемых в финан-

совой деятельности организации. Структура капитала оказывает влияние на

многие аспекты деятельности организации: финансовую, инвестиционную и

операционную деятельность, влияет на конечные результаты.

Организация, использующая только собственный капитал, имеет наивыс-

шую финансовую устойчивость (коэффициент автономии равен единице), но ог-

раничивает темпы своего развития (так как не может обеспечить формирование

необходимого дополнительного объема активов в периоды благополучной

конъюнктуры рынка) и не использует финансовые возможности прироста при-

были на вложенный капитал.

Использование заемного капитала поднимает финансовый потенциал раз-

вития организации и представляет возможность прироста финансовой рента-

бельности. Однако одновременно генерирует финансовый риск и угрозу бан-

кротства.

4. Обеспечение минимизации затрат по формированию капитала из раз-

личных источников. Такая минимизация осуществляется в процессе управления

стоимостью капитала, под которой понимается цена, которую организация пла-

тит за его привлечение из различных источников.

5. Обеспечение высокоэффективного использования капитала в процес-

се ее хозяйственной деятельности. Реализация принципа обеспечивается путем

максимизации показателя рентабельности собственного капитала при приемле-

мом для предприятия уровня финансового риска.

Капитал является наиболее используемой в финансовом менеджменте

экономической категорией. Капитал используется при создании и развитии ор-

ганизации и в процессе функционирования обеспечивает интересы государства,

собственников и персонала. Всякая организация, ведущая производственную

или иную коммерческую деятельность, должна обладать определенным капита-

лом, представляющим собой совокупность материальных ценностей и денежных

средств, финансовых вложений и затрат на приобретение прав и привилегий.

Капитал организации характеризуется многообразием видов и систематизирует-

ся по следующим категориям. По принадлежности организации выделяют соб-

124

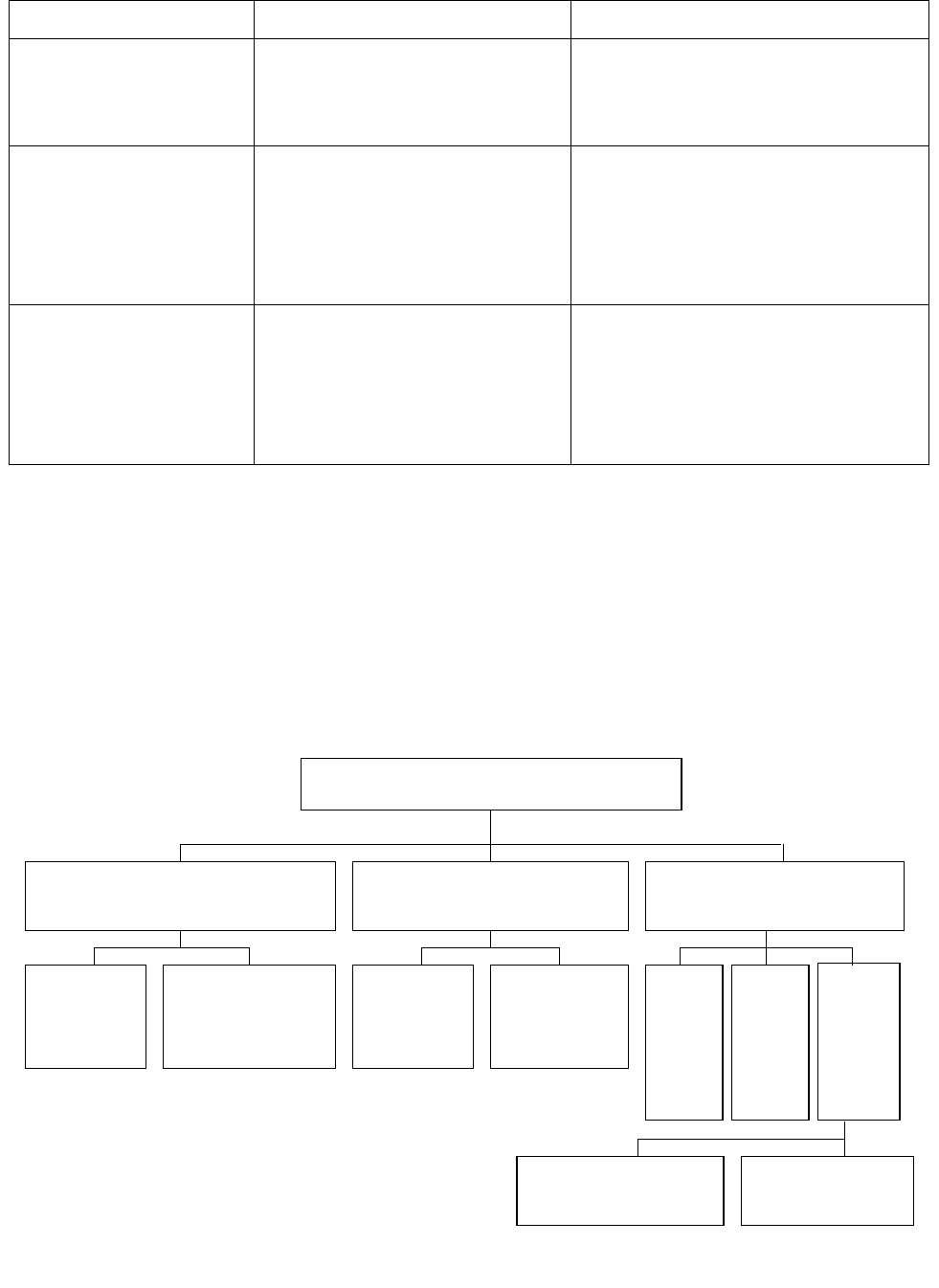

ственный и заемный капитал (табл. 9).

Таблица 9

Структура источников финансирования организации

Виды финансирования Внешнее финансирование Внутреннее финансирование

Финансирование

на основе собственного

капитала

1. Финансирование на основе

вкладов и долевого участия

(например, выпуск акций, при-

влечение новых пайщиков)

2. Финансирование за счет прибы-

ли после налогообложения (само-

финансирование в узком смысле)

Финансирование

на основе заемного

капитала

3. Кредитное финансирование

(например, на основе займов,

ссуд, банковских кредитов,

кредитов поставщиков)

4. Заемный капитал, формируемый

на основе доходов от продаж, –

отчисления в резервные фонды (на

пенсии, на возмещение ущерба

природе ведением горных разрабо-

ток, на уплату налогов)

Смешанное

финансирование

на осно

ве собственного

и заемного капитала

5. Выпуск облигаций, которые

можно обменять на акции, оп-

ционные займы, ссуды на ос-

нове предоставления права

участия в прибыли, выпуск

привилегированных акций

6. Особые позиции, содержащие

часть резервов (т.е. не облагаемые

пока налогом отчисления)

Собственный капитал характеризует общую стоимость средств организа-

ции, принадлежащих ей на праве собственности и используемых для формирова-

ния определенной части активов. Эта часть актива, сформированная за счет инве-

стированного в них собственного капитала, представляет собой чистые активы

организации. Собственный капитал включает в себя различные по своему эконо-

мическому содержанию, принципам формирования и использования источники

финансовых ресурсов: уставный, добавочный, резервный капитал (рис. 6).

Взносы и

пожертвова-

ния

Целевое

финанси-

рование

Фонды

накопления

Нераспределенная

прибыль

Добавочный

капитал

Накопленная

прибыль

Резервный

капитал

Уставный

капитал

Премия на ак-

ции акционер-

ного общества

Собственный капитал предприятия

Капитал, предоставленный

собственником

Прочие взносы юридиче-

ских и физических лиц

Резервы, накопленные

предприятием

125

В состав собственного капитала, которым может оперировать хозяйст-

вующий субъект при совершении сделок, входит нераспределенная прибыль;

фонды специального назначения и прочие резервы. Также к собственным сред-

ствам относятся безвозмездные поступления и правительственные субсидии.

Величина уставного капитала должна быть определена в уставе и других учре-

дительных документах организации, зарегистрированных в органах исполни-

тельной власти. Она может быть изменена только после внесения соответст-

вующих изменений в учредительные документы. Добавочный капитал включает

стоимость имущества, внесенного учредителями (акционерами) сверх зарегист-

рированной величины уставного капитала; суммы, образующиеся в результате

изменений стоимости имущества при его переоценке; другие поступления в соб-

ственный капитал организации. Резервный капитал это часть собственного капи-

тала, выделяемого из прибыли организации для покрытия возможных убытков и

потерь. Величина резервного капитала и порядок его образования определяются

законодательством РФ и уставом организации. Резервный капитал – денежный

фонд предприятия, который образуется в соответствии с законодательством Рос-

сийской Федерации и учредительными документами. Источником его формиро-

вания являются отчисления от прибыли, остающейся в распоряжении предпри-

ятия. Он предназначен для покрытия убытков отчетного года, выплаты дивиден-

дов при отсутствии или недостаточности прибыли отчетного года для этих целей.

Наличие резервного фонда является важнейшим условием обеспечения ус-

тойчивого финансового состояния предприятия. К числу резервных фондов де-

нежных средств относятся также резервы под обесценение вложений в ценные

бумаги, выкупной фонд, отложенный фонд и др., создаваемые в акционерных

обществах для погашения облигаций и выкупа акций.

Нераспределенная прибыль – основной источник накопления имущества

организации. Это часть валовой прибыли, оставшаяся после уплаты налога на

прибыль в бюджет и отвлечения средств за счет прибыли на другие цели. Фонды

специального назначения характеризуют чистую прибыль, направленную на

производственное развитие и расширение предприятия, а также на мероприятия

социального характера. К прочим резервам относятся резервы, которые созда-

ются в организации в связи с предстоящими крупными расходами, включаемы-

ми в себестоимость и издержки обращения. Субсидии и поступления образуются

в результате специальных ассигнований из бюджета, внебюджетных фондов,

других организаций и физических лиц. Все собственные средства в той или иной

степени служат источниками формирования средств, используемых организаци-

ей для достижения поставленных целей. В составе собственного капитала могут

быть выделены две основные составляющие: инвестированный капитал, т.е. ка-

питал, вложенный собственниками в организацию; и накопленный капитал, т.е.

капитал, созданный в организации сверх того, что первоначально авансировано

собственниками. Инвестированный капитал включает номинальную стоимость

простых и привилегированных акций, а также дополнительно оплаченный

(сверх номинальной стоимости акций) капитал. К данной группе обычно относят

и безвозмездно полученные ценности.

Первая составляющая инвестированного капитала представлена в балансе

126

уставным капиталом, вторая добавочным капиталом в части полученного эмис-

сионного дохода, третья добавочным капиталом в части безвозмездно получен-

ного имущества или фондом социальной сферы. Накопленный капитал находит

свое отражение в виде статей, возникающих в результате распределения чистой

прибыли (резервный капитал, нераспределенная прибыль, иные аналогичные

статьи). Несмотря на то, что источник образования отдельных составляющих

накопленного капитала один – нераспределенная прибыль, цели и порядок фор-

мирования, направления и возможности использования каждой его статьи суще-

ственно отличаются. Все статьи собственного капитала формируются в соответ-

ствии с законодательством РФ, учредительными документами и учетной поли-

тикой. Действующее законодательство определяет обязанность акционерного

общества создавать два фонда: уставный и резервный. Иного обязательного пе-

речня фондов, которые должно создавать общество, а также нормативы отчис-

лений в них, законодательство не содержит. Вопросы использования резервного

и иных фондов общества относятся к исключительной компетенции совета ди-

ректоров общества. Заемный капитал общества характеризует привлекаемые для

финансирования развития организации на возвратной основе денежные средства

или другие имущественные ценности. Источники заемного капитала можно раз-

делить на две группы: долгосрочные и краткосрочные. К долгосрочным в рос-

сийской практике относятся те заемные источники, срок погашения которых

превышает двенадцать месяцев. В зарубежной практике заемные источники, вы-

даваемые на срок от одного до пяти лет, считаются среднесрочными. К кратко-

срочному заемному капиталу можно отнести кредиты, займы, а также вексель-

ные обязательства со сроком погашения менее одного года; кредиторскую и де-

биторскую задолженности.

1. По формам инвестирования различают капитал в денежной, матери-

альной и нематериальной формах, используемый для формирования уставного

капитала организации. Инвестирование капитала в этих формах разрешено зако-

нодательством при создании новых организаций, увеличении объема их устав-

ных фондов.

2. По объекту инвестирования выделяют основной и оборотный виды

капитала организации. Основной капитал характеризует ту часть используемого

организацией капитала, который инвестирован во все виды внеоборотных акти-

вов. Оборотный капитал характеризует ту его часть, которая инвестирована во

все виды оборотных активов.

3. По формам собственности выделяют частный и государственный ка-

питал, инвестированный в организацию в процессе формирования уставного ка-

питала.

4. По организационно- правовым формам деятельности выделяют сле-

дующие виды капитала: акционерный капитал (капитал организаций, созданных

в форме акционерных обществ); паевой капитал (капитал партнерских органи-

заций, обществ с ограниченной ответственностью, коммандитных и т.д.) и инди-

видуальный капитал (капитал индивидуальных организаций, семейных и т.д.).

5. По характеру использования собственником выделяют потребляемый

и накапливаемый (реинвестируемый) виды капитала. Потребляемый капитал по-

127

сле его распределения на цели потребления организации, осуществляемый в це-

лях потребления (выплаты дивидендов, процентов, социальные нужды органи-

зации и ее работников). Накапливаемый капитал характеризует различные фор-

мы его прироста в процессе капитализации прибыли, дивидендных выплат и т.д.

Приведенный перечень не отражает всего многообразия видов капитала,

используемых в научной терминологии и практике финансового менеджмента.

Результатом предпринимательской деятельности организации могут быть:

доходы от реализации произведенного товара; доходы от выполненных работ и

оказанных услуг; доходы от предоставления в пользование имущества.

Эти доходы выступают в форме выручки от реализации, которая поступает

на расчетный и (или) валютный счет организации, если она экспортирует про-

дукцию. Выручка является прежде всего источником возмещения затрат на про-

изводство, продвижение на рынок и реализацию товаров (работ, услуг). В эту

статью также включается часть затрат по осуществлению экономической дея-

тельности, непосредственно не связанной с производством и (или) реализацией

продукции, но связанной с извлечением прибыли. Эти затраты в соответствии с

законодательством также относятся на себестоимость продукции. Дальнейшее

распределение выручки связано с формированием амортизационного фонда, ко-

торый по своей экономической сущности предназначен для финансирования

простого воспроизводства основных фондов.

Финансовые ресурсы, мобилизованные на финансовом рынке, представле-

ны денежными средствами, полученными от продажи собственных акций, обли-

гаций и других видов ценных бумаг, а также заемными средствами. Они состоят

из правовых хозяйственных обязательств перед третьими лицами: долгосрочные

и краткосрочные кредиты банков, облигационные займы, а также средства дру-

гих организаций в виде кредиторской задолженности. Эти средства, как правило,

передаются организации во временное пользование на условиях платности и

возвратности. Исключение составляет лишь кредиторская задолженность орга-

низации перед контрагентами или работниками организации.

Финансовые ресурсы используются организацией в процессе производст-

венной и инвестиционной деятельности. Они находятся в постоянном движении

и пребывают в денежной форме лишь в виде остатков денежных средств на рас-

четном счете в банке и в кассе организации.

Сформированные основной и оборотный капитал направляются на приоб-

ретение основных фондов, нематериальных активов, оборотных средств.

В составе основного капитала организации значительное место занимают

основные фонды. В условиях рыночной экономики первоначальное формирова-

ние основных фондов, их функционирование и воспроизводство осуществляется

при непосредственном участии финансов, с помощью которых образуются и ис-

пользуются денежные фонды целевого назначения, опосредующие приобрете-

ние и эксплуатацию основных фондов.

С 1 января 2001 г. в соответствии с ПБУ 6/01, утвержденным приказом №

26н от 30 марта 2001 г., основными средствами в организации признаются и

принимаются к учету активы:

- используемые в производстве продукции, при выполнении работ или

128

оказании услуг либо для управленческих нужд организации;

- используемые в течение длительного времени, т.е. срока полезного ис-

пользования продолжительностью свыше 12 месяцев или обычного операцион-

ного цикла, если он превышает 12 месяцев;

- организацией не предполагается последующая перепродажа данных ак-

тивов;

- имеющие способность приносить организации экономические выгоды в

будущем.

Методы оценки основных фондов зависят от источников их поступления

в малую организацию. Так, первоначальная стоимость основных фондов, посту-

пивших за счет капитальных вложений организации, включает фактические за-

траты на их сооружение или приобретение, расходы на доставку и установку, а

также сумму НДС. Основные средства, поступившие от учредителей в счет их

вкладов в уставный капитал, оцениваются по стоимости, определяемой согла-

шением сторон. Если основные средства, бывшие в эксплуатации, получены

безвозмездно от других организаций или в качестве субсидии государственных

органов (выделяемых для малых организаций), то они оцениваются по остаточ-

ной стоимости.

В составе основного капитала хозяйствующего субъекта особую роль зани-

мают нематериальные активы. Нематериальные активы представляют собой вло-

жение денежных средств организации (ее затрат) в нематериальные объекты, ис-

пользуемые в течение долгосрочного периода в хозяйственной деятельности и

приносящие доход. Нематериальные активы – это стоимость объектов промыш-

ленной и интеллектуальной собственности и иных имущественных прав. Немате-

риальные активы по характеру применения аналогичны основным средствам. Они

используются длительное время, приносят прибыль и с течением времени боль-

шая часть из них теряет свою стоимость. Особенностью нематериальных активов

является отсутствие материально-вещественной структуры, сложность определе-

ния стоимости, неясность при установлении прибыли от их применения.

Управление финансовыми ресурсами организации – это совокупность це-

ленаправленных методов, операций, рычагов, приемов воздействия на разно-

образные виды финансов для достижения определенного результата.

Финансовые ресурсы и капитал представляют собой главные объекты ис-

следования финансов организации. В условиях регулируемого рынка чаще при-

меняется понятие «капитал», который является для финансиста реальным объек-

том и на который он может воздействовать постоянно с целью получения новых

доходов фирмы. Таким образом, капитал – это часть финансовых ресурсов, задей-

ствованных организацией в оборот и приносящих доходы от этого оборота. В та-

ком смысле капитал выступает как превращенная форма финансовых ресурсов.

При создании организации источником приобретения основных средств,

нематериальных активов, оборотных средств является уставный капитал. За счет

него создаются необходимые условия для осуществления предпринимательской

деятельности. Уставной капитал представляет собой сумму средств, предостав-

ленных собственниками для обеспечения уставной деятельности организации.

Содержание категории «уставный капитал» зависит от организационно –

129

правовой формы организации:

- для государственной организации – стоимостная оценка имущества, за-

крепленного государством за организацией на праве полного хозяйственного ве-

дения;

- для товарищества с ограниченной ответственностью – сумма долей

собственников;

- для акционерного общества – совокупная номинальная стоимость ак-

ций всех типов;

- для производственного кооператива – стоимостная оценка имущества,

предоставленного участниками для ведения деятельности;

- для арендной организации – сумма вкладов работников организации;

- для организации иной формы, выделенной на самостоятельный ба-

ланс, – стоимостная оценка имущества, закрепленного собственником за орга-

низацией на праве полного хозяйственного ведения.

Формирование уставного капитала может сопровождаться образованием

дополнительного источника средств – эмиссионного дохода. Этот источник воз-

никает в случае, когда в ходе первичной эмиссии акции продаются по цене выше

номинала. При получении этих сумм они зачисляются в добавочный капитал.

В процессе производства продукции, выполнения работ, оказания услуг

создается новая стоимость, которая определяется суммой выручки от реализа-

ции.

Выручка от реализации является основным источником возмещения за-

траченных на производство продукции (работ, услуг) средств, формирования

фондов денежных средств, ее своевременное поступление обеспечивает непре-

рывность кругооборота средств, бесперебойность процесса деятельности пред-

приятия. Несвоевременное поступление выручки влечет перебои в деятельности,

снижение прибыли, нарушение договорных обязательств, штрафные санкции.

Использование выручки отражает начальный этап распределительных

процессов. Из полученной выручки организациия возмещает материальные за-

траты на сырье, материалы, топливо, электроэнергию, другие предметы труда, а

также оказанные услуги. Дальнейшее распределение выручки связано с форми-

рованием амортизационных отчислений как источника воспроизводства основ-

ных фондов и нематериальных активов. Оставшаяся часть выручки – это вало-

вой доход или вновь созданная стоимость, которая направляется на оплату труда

и формирование прибыли организации, а также на отчисления во внебюджетные

фонды, налоги (кроме налога на прибыль), другие обязательные платежи.

Поступление выручки от реализации свидетельствует о завершении кру-

гооборота средств. До поступления выручки издержки производства и обраще-

ния финансируются за счет источников формирования оборотных средств. Ре-

зультат кругооборота вложенных в деятельность средств – возмещение затрат и

создание собственных источников финансирования: амортизационных отчисле-

ний и прибыли.

Прибыль и амортизационные отчисления являются результатом круго-

оборота средств, вложенных в производство, и относятся к собственным фи-

130

нансовым ресурсам организации, которыми распоряжаются самостоятельно. Оп-

тимальное использование амортизационных отчислений и прибыли по целевому

назначению позволяет возобновить производство продукции на расширенной

основе.

Назначение амортизационных отчислений – обеспечивать воспроизвод-

ство основных производственных фондов и нематериальных активов. Амортиза-

ция по своей экономической сущности – это процесс постепенного переноса

стоимости основных средств и нематериальных активов (а также малоценных и

быстроизнашивающихся предметов) по мере их износа на производимую про-

дукцию, превращения в процессе реализации в денежную форму и накопления

ресурсов для последующего воспроизводства активов, которые амортизируются.

Это целевой источник финансирования инвестиционного процесса.

Прибыль как экономическая категория – это чистый доход, созданный

прибавочным трудом. Прибыль является экономическим показателем, характе-

ризующим финансовые результаты предпринимательской деятельности. Кроме

того, через прибыль реализуется принцип материальной заинтересованности в

процессе ее распределения и использования, а также принцип материальной от-

ветственности. Наконец, прибыль, остающаяся в распоряжении организации, –

это многоцелевой источник финансирования потребностей, но основные направ-

ления ее использования можно определить как накопление и потребление. Про-

порции распределения прибыли на накопление и потребление определяют пер-

спективы развития организации.

Прибыль является источником финансирования разных по экономическо-

му содержанию потребностей. При ее распределении пересекаются интересы как

общества в целом в лице государства, так и предпринимательские интересы ор-

ганизаций и их контрагентов, интересы отдельных работников. В отличие от

амортизационных отчислений, прибыль не остается полностью в распоряжении

организации, ее значительная часть в виде налогов поступает в бюджет, что оп-

ределяет еще одну сферу финансовых отношений, которые возникают между ор-

ганизацией и государством по поводу распределения созданного чистого дохода.

Распределение оставшейся после этого части прибыли производится орга-

низацией самостоятельно.

Амортизационные отчисления и часть прибыли, направляемая на на-

копление, составляют денежные ресурсы организации, используемые на произ-

водственное и научно-техническое развитие, формирование финансовых акти-

вов – приобретение ценных бумаг, вклады в уставной капитал других организа-

ций и т. п. Другая часть прибыли, используемая на накопление, направляется на

социальное развитие организации. Часть прибыли используется на потребление,

в результате чего возникают финансовые отношения между организацией и ли-

цами, как занятыми, так и не занятыми в организации.

Распределение прибыли может производиться путем образования специ-

альных фондов – фонда накопления, фонда потребления, резервных фондов или

путем непосредственного расходования чистой прибыли на отдельные цели. В

первом случае на предприятии дополнительно составляются сметы расходова-

ния фондов потребления и накопления как приложение к финансовому плану.