Морозко Н.И. Финансовый менеджмент

Подождите немного. Документ загружается.

91

ступления средств на расчетный счет (v).

3. Определяются расходы (P

х

) по хранению средств на расчетном счете

(обычно их принимают в сумме ставки ежедневного дохода по краткосрочным

ценным бумагам, циркулирующим на рынке) и расходы (Рт) по взаимной транс-

формации денежных средств и ценных бумаг (эта величина предполагается по-

стоянной; аналогом такого вида расходов, имеющим место в отечественной

практике, являются, например, комиссионные, уплачиваемые в пунктах обмена

валюты).

4. Рассчитывают размах вариации остатка денежных средств на расчет-

ном счете (S) по формуле:

3 × P

T

× V

S = 3 ×

3

√

4 × P

x

5. Рассчитывают верхнюю границу денежных средств на расчетном сче-

те (Ов), при превышении которой необходимо часть денежных средств конвер-

тировать в краткосрочные ценные бумаги:

Ов = Он + S.

6. Определяют точку возврата (ТВ) – величину остатка денежных

средств на расчетном счете, к которой необходимо вернуться в случае, если фак-

тический остаток средств на расчетном счете выходит за границы интервала

(Он, Ов):

Тв = Он + (S / 3).

Методы управления денежными средствами предусматривают:

- синхронизацию денежных потоков;

- использование денежных средств в пути;

- ускорение денежных поступлений;

- контроль выплат.

в) Метод Монте-Карло.

Имитационное моделирование по методу Монте-Карло (Monte-Carlo Simu-

lation) позволяет построить математическую модель для проекта с неопределен-

ными значениями параметров, и, зная вероятностные распределения параметров

проекта, а также связь между изменениями параметров (корреляцию), получить

распределение доходности проекта.

Анализ рисков с использованием метода имитационного моделирования

Монте-Карло представляет собой «воссоединение» методов анализа чувстви-

тельности и анализа сценариев на базе теории вероятностей.

Результатом такого комплексного анализа выступает распределение веро-

ятностей возможных результатов проекта (например, вероятность получения

NPV<0).

Первый шаг при применении метода имитации состоит в определении

функции распределения каждой переменной, которая оказывает влияние на

формирование потока наличности. Как правило, предполагается, что функция

92

распределения является нормальной, и, следовательно, для того, чтобы задать

ее, необходимо определить только два момента (математическое ожидание и

дисперсию). Как только функция распределения определена, можно применять

процедуру Монте-Карло.

Алгоритм метода имитации Монте-Карло [Fishman A., PK Satish.

Introducing Monte Carlo Simulation. Risk Professional, June 2000. London Informa

Group, 2000]:

Шаг 1. Опираясь на использование статистического пакета, случайным

образом выбираем, основываясь на вероятностной функции распределения зна-

чение переменной, которая является одним из параметров определения потока

наличности.

Шаг 2. Выбранное значение случайной величины наряду со значениями

переменных, которые являются экзогенными переменными, используется при

подсчете чистой приведенной стоимости проекта.

Шаги 1 и 2 повторяются большое количество раз, например 1000, и полу-

ченные 1000 значений чистой приведенной стоимости проекта используются для

построения плотности распределения величины чистой приведенной стоимости

со своим собственным математическим ожиданием и стандартным отклонением.

Используя значения математического ожидания и стандартного отклоне-

ния, можно вычислить коэффициент вариации чистой приведенной стоимости

проекта и затем оценить индивидуальный риск проекта, как и в анализе методом

сценариев. Далее необходимо определить минимальное и максимальное значе-

ния критической переменной, а для переменной с пошаговым распределением,

помимо этих двух, еще и остальные значения, принимаемые ею. Границы варьи-

рования переменной определяются просто исходя из всего спектра возможных

значений.

Управление денежными потоками входит в состав финансового менедж-

мента и осуществляется в рамках финансовой политики организации, понимае-

мой как общая финансовая идеология, которой придерживается организация для

достижения общеэкономической цели ее деятельности. Управление денежными

потоками можно отнести к тактическому направлению финансовой политики

организации.

Финансовые ресурсы, относящиеся к сфере распределения, являются важ-

ным элементом воспроизводства и составляют основу системы управления ма-

териальными и денежными потоками организации. Финансовые ресурсы орга-

низации находятся в постоянном движении, управление которым и осуществля-

ется в рамках финансового менеджмента. В свою очередь, денежные потоки ор-

ганизации представляют собой движение (притоки и оттоки) денежных средств

на расчетном, валютном и иных счетах и в кассе организации в процессе его хо-

зяйственной деятельности, в совокупности составляя его денежный оборот.

Темпы стратегического развития и финансовая устойчивость организации

в значительной мере определяются тем, насколько притоки и оттоки денежных

средств синхронизированы между собой во времени и по объемам, поскольку

высокий уровень такой синхронизации и обеспечивает ускоренную реализацию

выбранных целей.

93

Действительно, рациональное формирование денежных потоков способст-

вует ритмичности операционного цикла организации и обеспечивает рост объе-

мов производства и реализации продукции. При этом любое нарушение платеж-

ной дисциплины отрицательно сказывается на формировании производственных

запасов сырья и материалов, уровне производительности труда, реализации го-

товой продукции, положении предприятия на рынке и т.п. Даже в организациях,

успешно работающих на рынке и генерирующих достаточную сумму прибыли,

неплатежеспособность может возникать как следствие несбалансированности

различных видов денежных потоков во времени.

С другой стороны, управление денежными потоками является важным

фактором ускорения оборота капитала организации. Это происходит за счет со-

кращения продолжительности операционного цикла, более экономного исполь-

зования собственных и уменьшения потребности в заемных источниках денеж-

ных средств. Следовательно, эффективность работы организации полностью за-

висит от организации системы управления денежными потоками. Данная систе-

ма создается для обеспечения выполнения краткосрочных и стратегических пла-

нов организации, сохранения платежеспособности и финансовой устойчивости,

более рационального использования его активов и источников финансирования,

а также минимизации затрат на финансирование хозяйственной деятельности.

В результате высокий уровень синхронизации поступлений и расходова-

ний денежных средств по объему и во времени позволяет снизить реальную по-

требность организации в текущем и страховом остатках денежных активов, об-

служивающих основную деятельность, а также резерв инвестиционных ресурсов

для осуществления реального инвестирования.

Балансирование притоков и оттоков денежных средств на стадии планиро-

вания осуществляется путем разработки бюджета движения денежных средств

(БДДС), формат которого зависит от особенностей бизнеса конкретной органи-

зации. Результатом расчетов является определение чистого денежного потока за

бюджетный период, отражаемого отдельной строкой как «кассовый рост или

уменьшение» в зависимости от своего значения (положительного или отрица-

тельного) и сальдо денежных средств на конец планового периода. Если послед-

нее отрицательно или меньше минимально установленного норматива, то, во-

первых, проводится анализ притоков и оттоков денежных средств с целью выяв-

ления дополнительных резервов, а во-вторых, составляется кредитный план по

привлечению внешних источников финансирования.

Все факторы, влияющие на формирование денежных потоков, можно раз-

делить на внешние и внутренние. К внешним факторам относятся: конъюнктура

товарного и финансового рынков, система налогообложения предприятий, сло-

жившаяся практика кредитования поставщиков и покупателей продукции (пра-

вила делового оборота), система осуществления расчетных операций хозяйст-

вующих субъектов, доступность внешних источников финансирования (креди-

тов, займов, целевого финансирования).

Среди внутренних факторов следует выделить стадию жизненного цикла,

на которой находится организация, продолжительность операционного и произ-

водственного циклов, сезонность производства и реализации продукции, амор-

94

тизационную политику организации, неотложность инвестиционных программ.

Главная роль в управлении денежными потоками отводится обеспечению

их сбалансированности по видам, объемам, временным интервалам и другим

существенным характеристикам. Чтобы успешно решить эту задачу, нужно вне-

дрить системы организации, учета, анализа и контроля. Планирование хозяйст-

венной деятельности организации в целом и движения денежных потоков в ча-

стности существенно повышает эффективность управления денежными потока-

ми, что приводит к следующему:

- сокращению текущих потребностей организации в них на основе уве-

личения оборачиваемости денежных активов и дебиторской задолженности, а

также выбора рациональной структуры денежных потоков;

- эффективному использованию временно свободных денежных средств

(в том числе страховых остатков) путем осуществления финансовых инвестиций

организации.

- обеспечению профицита денежных средств и необходимой платеже-

способности организации в текущем периоде путем синхронизации положи-

тельного и отрицательного денежного потока в разрезе каждого временного ин-

тервала.

Таким образом, управление денежными потоками – важнейший элемент

финансовой политики организации, оно пронизывает всю систему управления

организации.

95

Управление инвестиционной деятельностью

организации

Формы инвестирования средств

При сохранении существенной роли инвестиций в обеспечении экономи-

ческого роста динамика инвестиций является одним из самых непредсказуемых

макроэкономических индикаторов. Инвестиции, осуществляемые региональны-

ми и местными бюджетами, организациями, также весьма изменчивы, а их пе-

ремещения в пространственном и временном аспектах вызывают важные по-

следствия для производственных мощностей экономических субъектов, опреде-

ляют спрос на рабочую силу, строительные материалы и товары длительного

пользования.

Структурные изменения во временных рядах инвестиций проявляются в

том, что количественные модели, хорошо объясняющие динамику для одного

периода времени, часто дают совершенно неудовлетворительные прогнозы для

других интервалов. Выбор предпочтительной модели, основанной на историче-

ских данных, сильно зависит от рассматриваемого временного периода. Поэтому

важно понять фундаментальные причины и скрытые факторы изменения инве-

стиций, что позволит лучше предсказывать их объемы и структуру, а нежела-

тельную изменчивость сделать более предсказуемой для придания этим переме-

щениям более желательного характера.

Накопление основного капитала принято рассматривать на основании по-

казателей инвестиций, которые включают как стоимость неустановленного обо-

рудования, так и незавершенное строительство. Кроме того, стоимость капи-

тального ремонта, в отличие от текущего ремонта, включается в объем накоп-

ленного капитала, но не включается в объем инвестиций. В современных усло-

виях существенно изменилась роль амортизации как источника финансирования

инвестиционной деятельности. Однако проблема адекватного отражения стои-

мости амортизации при статистическом анализе динамики инвестиций усугуб-

ляется отсутствием необходимой сопоставимой информации, обесценением ее в

условиях инфляции.

Широта круга объектов инвестирования подразумевает многообразие ис-

пользуемых в теории и практике прогнозно-аналитических моделей, свидетель-

ствует об отсутствии единой методики количественной оценки влияния факто-

ров на объемы инвестирования для различных уровней агрегирования экономи-

ки. Обобщение и систематизация результатов многочисленных теоретических и

эмпирических исследований, посвященных разработке методов оценки инвести-

ционных процессов, позволили построить классификацию количественных мо-

делей инвестирования, где одни и те же модели могут входить в различные

классификационные группы в зависимости от необходимости применения и ре-

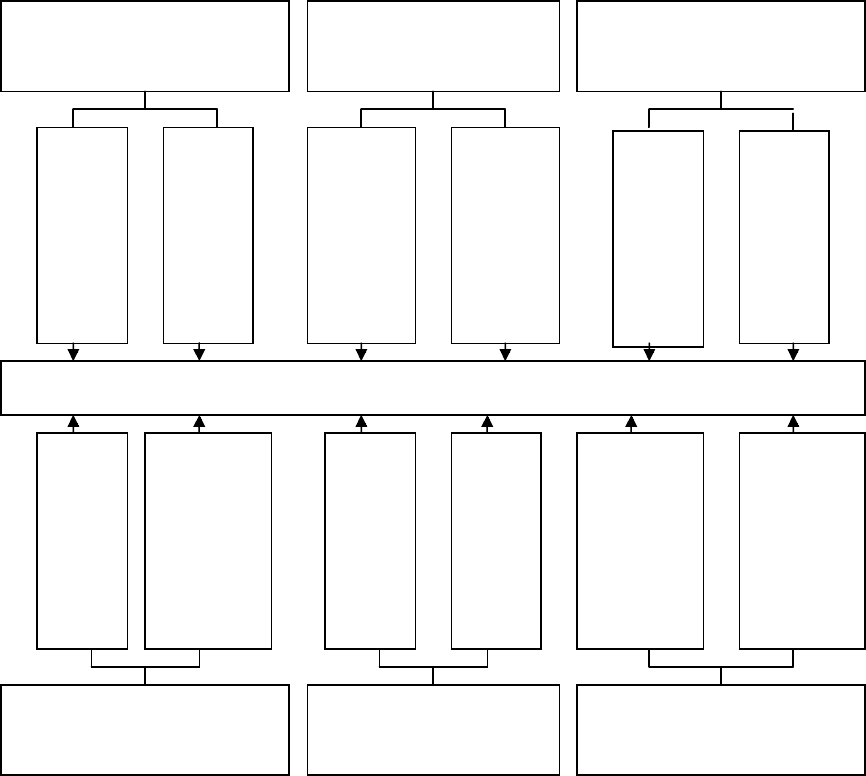

шаемых с их помощью задач (рис. 5).

Предлагаемая классификация количественных моделей инвестирования в

большей степени обладает свойствами неиерархических классификаций. Она не

может считаться иерархической, так как получаемые в результате деления груп-

96

пировки могут пересекаться по своему содержанию.

Рис. 5. Обобщенная классификация количественных моделей инвестирования

Финансовые ресурсы применяются организацией для финансирования те-

кущих расходов и на инвестиции.

Инвестиции представляют собой использование финансовых ресурсов в

форме долгосрочных вложений капитала. Инвестиции осуществляют юридиче-

ские или физические лица, которые по отношению к степени коммерческого

риска подразделяются на инвесторов, предпринимателей, спекулянтов, игроков.

Инвестор – это тот, кто при вложении капитала, большей частью чужого, дума-

ет, прежде всего, о минимизации риска. Инвестор является посредником в фи-

нансировании капиталовложений. Предприниматель – это тот, кто вкладывает

свой собственный капитал при определенном риске. Спекулянт – это тот, кто го-

тов идти на определенный, заранее рассчитанный риск. Игрок – это тот, кто го-

тов идти на любой риск.

Инвестиции бывают рисковые (венчурные), прямые, портфельные, аннуитет.

Венчурные инвестиции – это термин, применяемый для обозначения рис-

кованных вложений. Они представляют собой вложения в акции новых органи-

Финансовые

инвестиции

Реальные

(нефинансовые)

инвестиции

Макроэкономиче-

ский уровень

Микроэкономиче-

ский уровень

Высокий уровень

инвестиционного

развития

Низкий уровень

инвестиционного

развития

т

венником

Пространственные

совокупности

Временные

совокупности

Характер представления

данных

Степень открытости

экономики

Характер взаимосвязей

факторов

Открыт для

внешнего мира

экономика

Открыт для

внешнего мира

экономика

Стохастические

взаимосвязи

Детерминирован-

ные взаимосвязи

Количественные модели инвестирования

Характер вложения

средств

Степень агрегирования

экономики

Уровень инвестиционного

развития

97

заций или организаций, осуществляющих свою деятельность в новых сферах

бизнеса и связанных с большим риском. Венчурные инвестиции направляются в

не связанные между собой проекты в расчете на быструю окупаемость вложен-

ных средств, но и имеющие высокую степень риска. Рисковое вложение капита-

ла обусловлено необходимостью финансирования мелких инновационных фирм

в областях новых технологий. Рисковый капитал сочетает в себе различные

формы приложения капитала – ссудного, акционерного, предпринимательского.

Прямые инвестиции – это вложения, направленные на увеличение основ-

ных фондов организации как производственного, так и непроизводственного на-

значения. Прямые инвестиции реализуются путем нового строительства основ-

ных фондов, расширения, технического перевооружения или реконструкции

действующих организаций.

К новому строительству относятся затраты по сооружению объектов на

новых площадках.

Под расширением понимается строительство вторых и последующих оче-

редей организации, дополнительных производственных комплексов и произ-

водств, а также сооружение новых либо расширение существующих цехов ос-

новного назначения.

Реконструкция представляет собой полное или частичное переоборудова-

ние и переустройство организации (без строительства новых и расширения дей-

ствующих цехов основного производственного назначения, за исключением –

при необходимости – создания новых и расширения существующих вспомога-

тельных и обслуживающих объектов) с заменой морально устаревшего и физи-

чески изношенного оборудования, механизацией и автоматизацией производст-

ва, устранением диспропорций в технологических звеньях и вспомогательных

службах. В результате реконструкции достигается увеличение объема производ-

ства на базе новой, более современной технологии, расширение ассортимента

или повышение качества продукции, улучшение ее конкурентоспособности на

рынке. Реконструкция может осуществляться и в целях изменения профиля

предприятия и организации производства новой продукции на имеющихся про-

изводственных площадях.

Техническое перевооружение включает комплекс мероприятий (без рас-

ширения производственных площадей) по повышению до современных требо-

ваний технического уровня отдельных участков производства, агрегатов, уста-

новок путем внедрения новой техники и технологии, механизации и автоматиза-

ции производственных процессов, модернизации и замене устаревшего и физи-

чески изношенного оборудования новым, более производительным; устранению

«узких мест», совершенствованию организации и структуры производства. Как

перечисленные, так и другие организационно-технические мероприятия призва-

ны обеспечивать рост производительности труда, объема выпуска продукции,

улучшение ее качества, условий и организации труда и остальных показателей

деятельности предприятия.

Технологическая структура прямых инвестиций складывается из трех ос-

новных элементов: приобретения оборудования, инструмента и инвентаря; рас-

ходов на выполнение строительно-монтажных работ; прочих прямых инвести-

98

ций, к числу которых относятся проектно-изыскательские работы, заблаговре-

менное проведение мероприятий по вводу сооружаемых объектов в эксплуата-

цию (подготовка для строящихся предприятий кадров основных профессий ра-

бочих и др.). В разных отраслях экономики удельный вес этих затрат в общей

сумме прямых инвестиций неодинаков. Например, при строительстве тепловых

электростанций, металлургических, химических, машиностроительных органи-

заций основную часть прямых инвестиций составляют затраты на оборудование.

В жилищном и коммунальном строительстве в составе прямых инвестиций пре-

обладают затраты на строительно-монтажные работы.

Соотношение затрат на оборудование, строительно-монтажные работы и

прочие капитальные вложения образуют технологическую структуру прямых

инвестиций. Экономически наиболее выгодной является структура, где преобла-

дают (по удельному весу) расходы на оборудование.

Работы по строительству предприятий, объектов, сооружений выполняют-

ся либо непосредственно силами предприятий и хозяйственных организаций,

осуществляющих капитальные вложения (хозяйственный способ строительства),

либо специальными строительными и монтажными организациями по договорам

с заказчиками (подрядный способ строительства).

При хозяйственном способе строительства на каждом предприятии созда-

ются строительные подразделения, для них приобретают механизмы и оборудо-

вание, привлекают рабочих строителей, формируют производственную базу.

Подрядный способ означает, что работы по строительству выполняются

созданными для этой цели строительными и монтажными организациями на ос-

новании договоров с заказчиками. Выполнение работ по договорам обеспечива-

ет взаимный контроль заказчика и подрядчика, способствует более эффективно-

му, экономному использованию материальных, трудовых и денежных ресурсов.

Таким образом, при подрядном способе строительство ведется постоянно

действующими организациями. Это обеспечивает условия для создания устой-

чивых кадров рабочих необходимой квалификации и оснащения строительных

организаций современной техникой. Подрядные организации систематически

накапливают производственный опыт и могут на высоком уровне выполнять

строительные работы.

Портфельные инвестиции – вложения, направленные на формирование

портфеля ценных бумаг. Портфель – это совокупность собранных различных

инвестиционных ценностей, служащих инструментом для достижения конкрет-

ной инвестиционной цели вкладчика. В портфель могут входить ценные бумаги

одного типа (акции) или различные инвестиционные ценности (акции обыкно-

венные и привилегированные, облигации государственные и корпоративные,

сберегательные и депозитные сертификаты, залоговые свидетельства и др.).

Ценные бумаги – денежные документы, удостоверяющие имущественные

права или отношения займа владельца ценной бумаги по отношению к эмитенту.

Известны следующие основные виды ценных бумаг: облигации, акции,

векселя, казначейские обязательства.

Облигация представляет собой ценную бумагу, которая подтверждает обя-

зательство эмитента возместить владельцу ценной бумаги ее номинальную

99

стоимость в установленный срок с уплатой фиксированного процента, если иное

не предусмотрено условиями выпуска. Облигации могут выпускаться государст-

вом, акционерными обществами, частными фирмами. Облигации государствен-

ных внутренних займов обладают меньшей степенью риска. Они обеспечивают

100%-ную гарантию возврата вложенных средств, т.е. степень риска здесь равна

нулю. Вместе с тем они обычно являются менее доходными, чем корпоративные

бумаги.

Акция – ценная бумага, которая удостоверяет право владельца на долю

собственности акционерного общества. Владельцы акций имеют право на полу-

чение части прибыли общества в форме дивидендов и на участие в управлении

обществом. Различают обыкновенные и привилегированные акции. Последние

объединяют в себе признаки обыкновенных акций и облигаций. Они, как и

обыкновенные акции, имеют бессрочное время существования, т.е. действитель-

ны, пока существует выпустившее их предприятие. В отличие от облигаций

предприятие, выпустившее привилегированные акции, не обязано их выкупать у

акционеров после какого-либо срока (хотя в отдельных оговоренных случаях это

допускается). У привилегированных акций, в отличие от обыкновенных, сумма

дивидендов фиксирована, как у облигаций, устанавливается в процентах к но-

минальной цене акции. Владельцы привилегированных акций получают диви-

денды после владельцев облигаций, но до получения доходов владельцами

обыкновенных акций.

Вексель – письменное долговое обязательство строго установленной фор-

мы, дающее его владельцу безусловное право при наступлении срока требовать

от должника или акцептанта уплаты оговоренной в нем суммы. Различают век-

сель простой и переводный. Простой вексель выписывается заемщиком (вексе-

ледателем) и содержит обязательство платежа кредитору (векселедержателю).

Переводный вексель (тратта) выписывается кредитором (трассантом) и содер-

жит приказ должнику (трассату) об уплате обозначенной суммы третьему лицу

(ремитенту) или предъявителю.

Разновидностью векселей является депозитный сертификат, который пред-

ставляет собой письменное свидетельство банка-эмитента о вкладе денежных

средств, удостоверяющее право вкладчика или его правопреемника на получе-

ние по истечении установленного срока суммы вклада и процентов по нему.

Казначейские обязательства – ценные бумаги, дающие держателю право на

получение фиксированной суммы в качестве выплаты основного долга и дохода с

купона. Кроме того, существует система производных ценных бумаг. Опционы –

краткосрочные ценные бумаги, дающие право ее владельцу купить или продать

другую ценную бумагу в течение определенного периода по определенной цене

контрагенту, который за денежную премию принимает на себя обязательства

реализовать это право.

Финансовые фьючерсы – стандартные краткосрочные контракты на по-

купку или продажу определенной ценной бумаги по определенной цене в тече-

ние обусловленного между сторонами периода. Если владелец опциона может

отказаться от реализации своего права, потеряв при этом денежную премию, ко-

торую он выплатил контрагенту, то фьючерсная сделка является обязательной

100

для последующего исполнения.

Варранты – ценные бумаги, выражающие льготное право на покупку ак-

ций эмитента в течение определенного (обычно несколько лет) периода по опре-

деленной цене. Например, инвестор покупает эмитируемые облигации, приобре-

тая при этом варрант на простые акции эмитента по цене 100 тыс. руб. Если че-

рез один-два года курсовая стоимость превысит 100 тыс. руб., то инвестору бу-

дет выгодно реализовать свой варрант (с последующей перепродажей акций или

размещением их в свой портфель ценных бумаг).

Аннуитет – инвестиции, приносящие вкладчику определенный доход через

регулярные промежутки времени. В основном это вложение средств в страховые

и пенсионные фонды. Страховые компании и пенсионные фонды выпускают

долговые обязательства, которые их владельцы могут использовать на покрытие

непредвиденных расходов в будущем.

Субъектами инвестиционной деятельности являются инвесторы, заказчи-

ки, исполнители работ, пользователи объектов инвестиционной деятельности, а

также другие юридические лица (банковские, страховые организации, инвести-

ционные фонды) – участники инвестиционного процесса. Субъектами инвести-

ционной деятельности могут быть также физические лица, государства и меж-

дународные организации, иностранные юридические и физические лица.

Инвесторы осуществляют вложения собственных, заемных и привлечен-

ных средств в форме инвестиций и обеспечивают их целевое использование.

Заказчиками могут быть инвесторы, а также любые иные физические и

юридические лица, уполномоченные инвестором осуществлять реализацию ин-

вестиционных проектов. В случае если заказчик не является инвестором, он на-

деляется правами владения, пользования и распоряжения инвестициями на пе-

риод и в пределах полномочий, установленных договором.

Пользователями объектов инвестиционной деятельности могут быть инве-

сторы, а также другие физические и юридические лица, государственные и му-

ниципальные органы, иностранные государства и международные организации,

для которых создается объект инвестиционной деятельности. В случае если

пользователь объекта инвестиционной деятельности не является инвестором,

отношения между ним и инвестором определяются договором (решением) об

инвестировании. Субъекты инвестиционной деятельности вправе совмещать

функции двух или нескольких участников.

Объектами инвестиционной деятельности в Российской Федерации явля-

ются:

- вновь создаваемые и модернизируемые основные фонды во всех отрас-

лях экономики;

- ценные бумаги (акции, облигации и др.);

- целевые денежные вклады;

- научно-техническая продукция и другие объекты собственности;

- имущественные права на интеллектуальную собственность.

Аналогичные объекты включают и иностранные инвестиции, если они не

противоречат законодательству Российской Федерации. Иностранные инвесто-