Морозко Н.И. Финансовый менеджмент

Подождите немного. Документ загружается.

141

(положительного или отрицательного в зависимости от положительной или от-

рицательной величины дифференциала финансового левериджа). Аналогично

снижение коэффициента финансового левериджа будет приводить к обратному

результату, снижая в еще большей степени его положительный или отрицатель-

ный эффект.

Таким образом, при неизменном дифференциале коэффициент финансово-

го левериджа является главным генератором как возрастания суммы и уровня

прибыли на собственный капитал, так и финансового риска потери этой прибы-

ли. Аналогичным образом при неизменном коэффициенте финансового леве-

риджа положительная или отрицательная динамика его дифференциала генери-

рует как возрастание суммы и уровня прибыли на собственный капитал, так и

финансовый риск ее потери.

Знание механизма воздействия финансового левериджа на уровень при-

быльности собственного капитала и уровень финансового риска позволяет целе-

направленно управлять как стоимостью, так и структурой капитала организации.

Кредитная политика организации

Кредитную политику можно определить как совокупность мероприятий,

направленных на создание условий для эффективного размещения привлечен-

ных средств в кредиты в целях обеспечения стабильного роста прибыли креди-

тора.

Кредитная политика – это система мер и правил, направленных на реали-

зацию контроля за проведением и использованием кредитов, предоставляемых

организацией или банком. Кредитная политика организации включает в себя

систему правил по выстраиванию отношений с заказчиками, куда входит и про-

цедура взыскания задолженности.

Кредитная политика принимается на год, по истечении которого

уточняются цели и задачи, принятые стандарты, подходы и условия. Положения

кредитной политики могут быть отражены в объемном труде, содержащем

подробные инструкции, или занимать всего одну страницу. Многое зависит от

корпоративной культуры организации.

Но в любом случае кредитная политика должна включать в себя:

- продуманную работу с клиентом: правила сегментирования типов за-

казчиков и правила работы с каждым сегментом;

- распределение внутри компании работ по взаимодействию с должни-

ками;

- процедуру взыскания долгов внутренними силами;

- описание ситуаций, при которых долг передается для взыскания кол-

лекторскому агентству;

- описание ситуаций, при которых на должника подают в суд.

Типичная структура этого документа включает:

1. Цели кредитной политики.

2. Тип кредитной политики.

3. Стандарты оценки покупателей.

142

4. Подразделения, задействованные в управлении дебиторской

задолженностью.

5. Действия персонала.

6. Форматы документов, используемых в процессе управления

дебиторской задолженностью.

Целями кредитной политики должны быть повышение эффективности

инвестирования средств в дебиторскую задолженность, увеличение объема

продаж (прибыли от продаж) и отдачи на вложенные средства.

Помимо формализации целей управления дебиторской задолженностью в

кредитной политике следует определить задачи, решение которых позволит

достичь целевых значений (например, выход на новые рынки сбыта, завоевание

большей доли существующего рынка, формирование репутации, минимизация

стоимости кредитных ресурсов). Каждая сформулированная задача должна

иметь количественное измерение и сроки выполнения.

Принято выделять три типа кредитной политики:

- консервативная;

- умеренная;

- агрессивная.

Покупатели, как правило, имеют различные возможности по объемам

закупок, своевременности оплаты и претендуют на различные условия

предоставления отсрочки платежа.

Для того чтобы дифференцировать условия коммерческого кредитования,

необходимо разработать алгоритм оценки покупателей. Создание алгоритма

дифференциации условий предоставления отсрочки платежа предполагает

выполнение ряда шагов.

1. Отбор показателей, на основании которых будет проводиться оценка

кредитоспособности контрагента (своевременность погашения ранее

предоставленных отсрочек платежа, прибыльность бизнеса, ликвидность, размер

чистых оборотных активов и т. д.).

2. Определение принципов присвоения кредитных рейтингов клиентам

компании. Рейтинг присваивается на определенный период, по истечении

которого должен пересматриваться, например, раз в месяц.

3. Разработка кредитных условий для каждого кредитного рейтинга, то

есть определение:

- цены реализации;

- времени отсрочки платежа;

- максимального размера коммерческого кредита;

- системы скидок и штрафов.

Необходимо строго распределить ответственность за управление дебитор-

ской задолженностью между коммерческой, финансовой и юридической служ-

бами. Нередко за продажи и взыскание задолженности отвечают разные подраз-

деления, имеющие противоречивые задачи. К примеру, менеджер по продажам

(коммерческий отдел) мотивирован продать как можно больше, а менеджер по

работе с дебиторами (финансовая служба) – получить денежные средства и ми-

143

нимизировать уровень задолженности.

Оправданна схема распределения ответственности, при которой коммерче-

ская служба отвечает за продажи и поступления, финансовая служба берет на

себя информационную и аналитическую поддержку, а юридическая служба

обеспечивает юридическое сопровождение (оформление кредитного договора,

работа по взиманию задолженности через суд). Необходимо не только распреде-

лить ответственность между подразделениями, но и описать действия всех заня-

тых в управлении дебиторской задолженностью сотрудников.

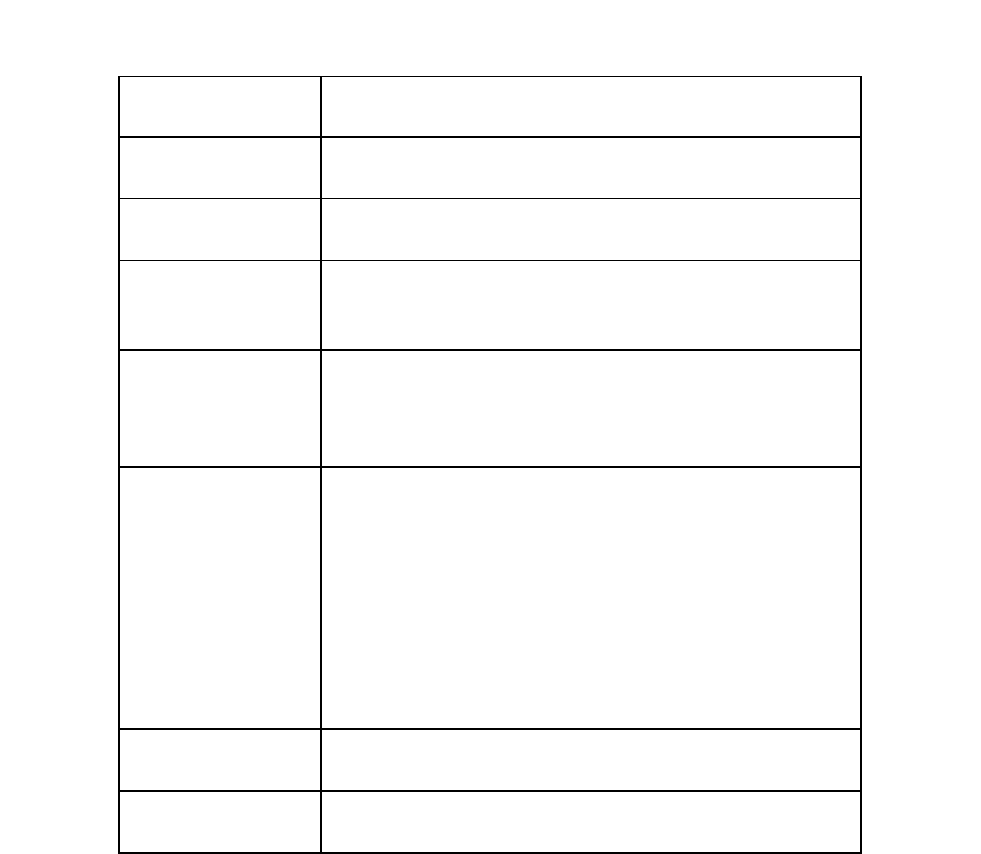

Укрупненно кредитную политику можно представить в зависимости от

субъектов кредитных отношений (табл. 10). Кредитная политика может быть аг-

рессивной и традиционной, классической.

Таблица 10

Виды кредитной политики

по срокам

- в области краткосрочного кредитования

- в области долгосрочного кредитования

по степени

рискованности

- агрессивная кредитная политика

- традиционная, классическая

по целям

- по предоставлению целевых ссуд

- по предоставлению нецелевых ссуд

по типу рынка

- на денежном рынке

- на финансовом рынке

- на рынке капиталов

по географии

кредитная политика, проводимая:

- на местном, региональном уровне

- национальном уровне

- международном уровне

по отраслевой

направленности

кредитная политика по кредитованию:

- промышленных предприятий (тяжелой, легкой,

пищевой промышленности)

- торговых организаций

- строительных организаций

- транспортных предприятий

- сельскохозяйственных организаций

- сбыто-снабженческих организаций

- предприятий связи и др.

по обеспеченности

- по предоставлению обеспеченных ссуд

- по предоставлению необеспеченных ссуд

по методам

кредитования

- при кредитовании по остатку

- при кредитовании по обороту

Кредитная политика в широком смысле – это деятельность, регулирующая

стратегические отношения между кредитором и заемщиком, направленная на

реализацию свойств кредита и его роли в экономике. Применительно к каждому

отдельному субъекту кредитная политика представляет собой деятельность,

регулирующую отношения между кредитором и заемщиком в определенном

144

периоде и направленную на реализацию их интересов.

Кредитная политика как основа процесса управления кредитом определяет

приоритеты в процессе развития кредитных отношений, с одной стороны, и

функционирования кредитного механизма – с другой.

Главной целью деятельности компании является достижение прибыли. Как

правило, прибыль увеличивается при увеличении объема продаж. Одним из са-

мых действенных способов увеличения объема продаж является предоставление

товара в кредит. Для этого имеются следующие причины:

- возможность привлечения покупателя, не имеющего достаточно

средств для предоплаты;

- покупатель в состоянии купить больше или более дорогого товара.

Этот инструмент продажи является настолько мощным, что фирмам, ко-

торые начали активно его применять, удавалось кардинальным способом увели-

чить оборот. Это касается не только продаж дорогого товара, например: авто-

машин в лизинг, но и предоставление небольших кредитов, например: в сфере

торговли продуктами питания.

При разработке кредитной политики фирмы необходимо учитывать не

только условия продажи в кредит, но и обязательно внутреннюю структуру

управления организацией. Кредитный отдел строит кредитную политику не

только исходя из задачи сокращения неплатежей, но и из необходимости увели-

чения продаж. Для повышения конкурентоспособности можно использовать от-

срочку платежа не только на 14–30 дней, но и выше. Обычной отсрочкой плате-

жа во многих странах является срок 30–90 дней, а иногда и 180 дней. Существу-

ют различные вариации отложенного платежа, например обычной является

скидка в размере 2–3% в случае оплаты в течение недели после поставки или

предоплаты. Более длительный срок платежа потребует большего для этого фи-

нансирования. Многие организации продают товар в кредит, даже не называя

срок оплаты, т.е. предлагая оплатить товар после реализации, часто организация

поддерживает со своим покупателем некоторый баланс, не требуя оплаты по

конкретным счетам. К сожалению, нечеткая система кредитования приводит к

тому, что теряется контроль за дебиторами, что в конечном итоге приводит к

возникновению безнадежных долгов. Решить же эту задачу можно достаточно

просто, определив для каждого клиента так называемый «кредитный лимит», ко-

торый означает сумму, на которую его можно кредитовать

Финансирование товарного кредита возможно различными способами: за

счет собственных средств, банковского кредита, товарного кредита собственно-

го поставщика. Очень часто в случае продажи товара конечному потребителю

для финансирования привлекают лизинговую фирму. Получает распространение

факторинг. В последнее время также можно застраховаться от неплатежей. В

этом случае страховая фирма возместит неплатежи достаточно быстро – напри-

мер, через 30 дней после наступления срока платежа.

Необходимо контролировать не только соблюдение объемов долга, но и

ежедневно проверять своевременное поступление платежей. Как показывают ис-

следования, вероятность получения задержанного платежа, очень высока и при-

ближается к 100% только в том случае, если мероприятия по его возврату начаты

145

незамедлительно. В случае, если организация начинает им заниматься через ме-

сяц после наступления срока платежа процент возврата резко падает. Вероятность

же возврата долга после 4–6 месяцев просрочки уменьшается в 2–3 раза.

Кредитный менеджмент в фирме является одной из основных функций ор-

ганизации. Без разработки кредитной политики и соответствующей структуры

организации невозможно увеличить объемы продаж, сохраняя приемлемый уро-

вень неплатежей.

Эффективность использования финансовых ресурсов характеризуется обо-

рачиваемостью активов и показателями рентабельности. Следовательно, эффек-

тивность управления можно повышать, уменьшая срок оборачиваемости и по-

вышая рентабельность за счет снижения издержек и увеличения выручки.

Ускорение оборачиваемости оборотных средств не требует капитальных

затрат и ведет к росту объемов производства и реализации продукции. В качест-

ве оборотного капитала в организации используются текущие активы. Фонды,

используемые в качестве оборотного капитала, проходят определенный цикл.

Ликвидные активы используются для покупки исходных материалов, которые

превращают в готовую продукцию; продукция продается в кредит, создавая сче-

та дебиторов; счета дебитора оплачиваются и инкассируются, превращаясь в ли-

квидные активы.

Любые фонды, не используемые для нужд оборотного капитала, могут

быть направлены на оплату пассивов. Кроме того, они могут использоваться для

приобретения основного капитала или выплачены в виде доходов владельцам.

Повышение оборачиваемости оборотных средств сводится к выявлению

результатов и затрат, связанных с хранением запасов, и подведению разумного

баланса запасов и затрат. Для ускорения оборачиваемости оборотных средств в

организации целесообразно:

- планирование закупок необходимых материалов;

- введение жестких производственных систем;

- использование современных складов;

- совершенствование прогнозирования спроса;

- быстрая доставка сырья и материалов.

Второй путь ускорения оборачиваемости оборотного капитала состоит в

уменьшении счетов дебиторов.

Уровень дебиторской задолженности определяется многими факторами:

вид продукции, емкость рынка, степень насыщенности рынка данной продукци-

ей, принятая в организации система расчетов и др. Управление дебиторской за-

долженностью предполагает прежде всего контроль за оборачиваемостью

средств в расчетах. Ускорение оборачиваемости в динамике рассматривается как

положительная тенденция. Большое значение имеют отбор потенциальных по-

купателей и определение условий оплаты товаров, предусматриваемых в кон-

трактах.

Отбор осуществляется с помощью формальных критериев: соблюдение

платежной дисциплины в прошлом, прогнозные финансовые возможности поку-

пателя по оплате запрашиваемого им объема товаров, уровень текущей платеже-

146

способности, уровень финансовой устойчивости, экономические и финансовые

условия организации-продавца (затоваренность, степень нуждаемости в денеж-

ной наличности и т.п.).

Оплата товаров постоянным клиентам обычно производится в кредит,

причем условия кредита зависят от множества факторов. В экономически разви-

тых странах широко распространенной является схема, означающая, что:

- покупатель получает двухпроцентную скидку в случае оплаты полу-

ченного товара в течение десяти дней с начала периода кредитования;

- покупатель оплачивает полную стоимость товара, если оплата соверша-

ется в период с 11 по 30 день кредитного периода;

- в случае неуплаты в течение месяца покупатель будет вынужден до-

полнительно оплатить штраф, величина которого может варьировать в зависи-

мости от момента оплаты.

Наиболее употребительными способами воздействия на дебиторов с це-

лью погашения задолженности являются направление писем, телефонные звон-

ки, персональные визиты, продажа задолженности специальным организациям

(факторинг).

Третий путь сокращения издержек оборотного капитала заключается в

лучшем использовании наличных денег. С позиции теории инвестирования де-

нежные средства представляют собой один из частных случаев инвестирования

в товарно-материальные ценности. Поэтому к ним применимы общие требова-

ния. Во-первых, необходим базовый запас денежных средств для выполнения

текущих расчетов. Во-вторых, необходимы определенные денежные средства

для покрытия непредвиденных расходов. В-третьих, целесообразно иметь опре-

деленную величину свободных денежных средств для обеспечения возможного

или прогнозируемого расширения деятельности.

К денежным средствам могут быть применены модели, позволяющие оп-

тимизировать величину денежных средств. Это необходимо, чтобы оценить:

- общий объем денежных средств и их эквивалентов;

- какую долю следует держать на расчетном счете, а какую в виде быст-

рореализуемых ценных бумаг;

- когда и в каком объеме осуществлять взаимную трансформацию де-

нежных средств и быстрореализуемых активов.

По банковским счетам, на которых организации держат свои ликвидные

активы, процент не уплачивается. Однако другие ликвидные активы (кратко-

срочные государственные ценные бумаги, депозитные сертификаты) приносят

доход в виде процентов.

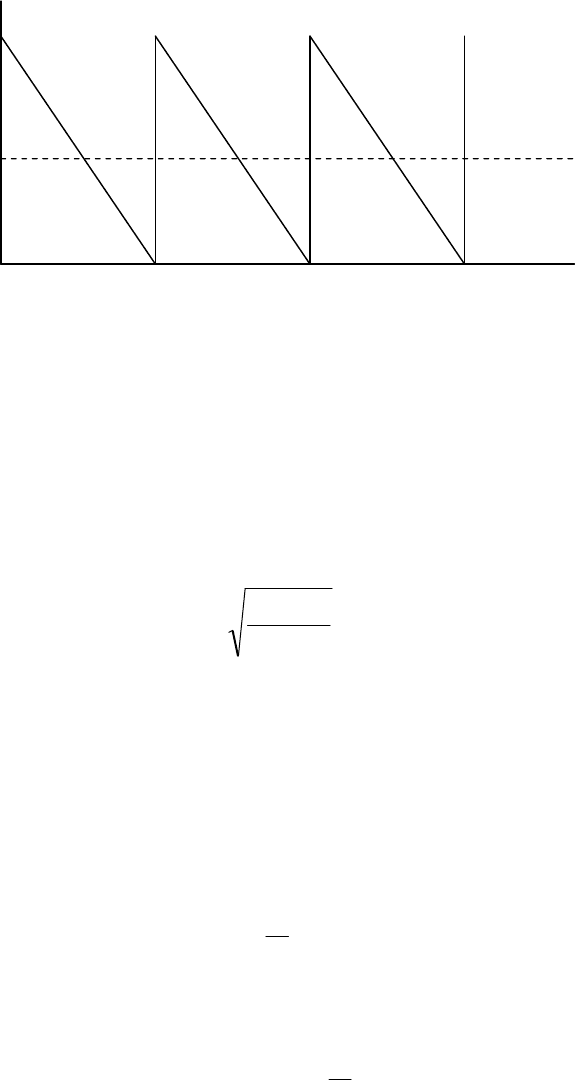

В западной практике наибольшее распространение получили модель Бау-

моля и модель Миллера–Орра.

Согласно модели Баумоля, предполагается, что организация начинает ра-

ботать, имея максимальный и целесообразный уровень денежных средств, и за-

тем постоянно расходует их в течение некоторого периода времени. Все посту-

пающие средства от реализации товаров и услуг организация вкладывает в крат-

косрочные ценные бумаги. Как только запас денежных средств истощается, т.е.

147

становится равным нулю или достигает некоторого заданного уровня безопасно-

сти, организация продает часть ценных бумаг и тем самым пополняет запас де-

нежных средств до первоначальной величины. Таким образом, динамика остатка

средств на расчетном счете представляет собой "пилообразный" график (рис. 7).

Рис. 7. График изменения остатка средств на расчетном счете (модель Баумоля)

Модель Баумоля проста и в достаточной степени приемлема для предпри-

ятий, денежные расходы которых стабильны и прогнозируемы. В действитель-

ности такое явление случается редко; остаток средств на расчетном счете изме-

няется случайным образом, причем возможны значительные колебания.

Сумма пополнения (Q) вычисляется по формуле:

r

cV

Q

××

=

2

где V – прогнозируемая потребность в денежных средствах в периоде (год, квартал, месяц),

с – расходы по конвертации денежных средств в ценные бумаги;

r – приемлемый и возможный для предприятия процентный доход по краткосрочным

финансовым вложениям, например, в государственные ценные бумаги.

Таким образом, средний запас денежных средств составляет Q/2, а общее

количество сделок по конвертации ценных бумаг в денежные средства (k) равно:

Q

V

k =

Общие расходы (ОР) по реализации такой политики управления денежны-

ми средствами составят:

2

Q

rkсОР ×+×=

Первое слагаемое в этой формуле представляет собой прямые расходы,

второе – упущенная выгода от хранения средств на расчетном счете вместо того,

чтобы инвестировать их в ценные бумаги.

Время

Остаток средств

на расчетном счете

Q

Q/2

148

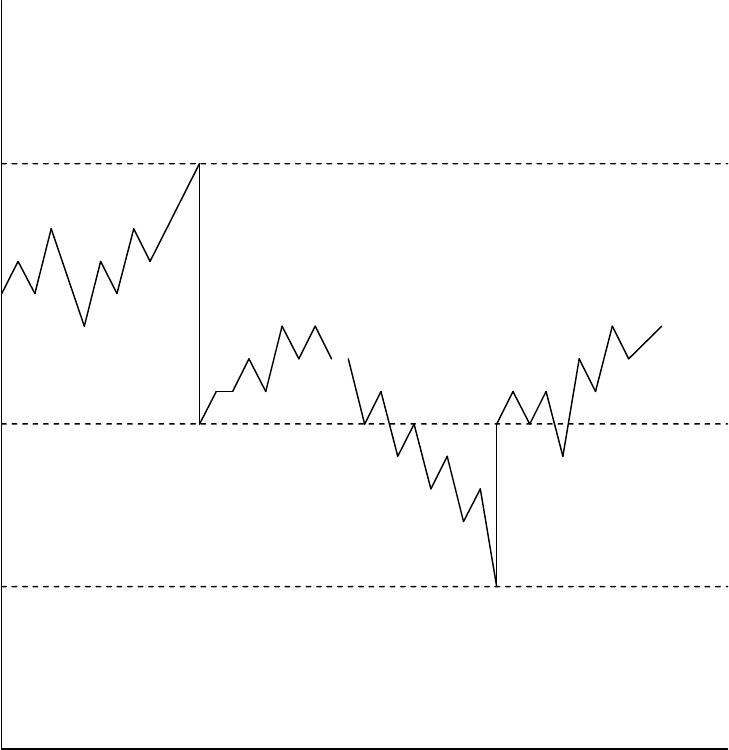

Модель Миллера–Орра представляет собой компромисс между простотой

и реальностью. Она помогает ответить на вопрос, каким образом следует управ-

лять денежным запасом, если невозможно предсказать каждодневный отток и

приток денежных средств.

Остаток средств на расчетном счете хаотически меняется до тех пор, пока

не достигает верхнего предела. Как только это происходит, предприятие начина-

ет покупать достаточное количество ценных бумаг с целью вернуть запас де-

нежных средств к некоторому нормальному уровню (точка возврата). Если запас

денежных средств достигает нижнего предела, то в этом случае предприятие

продает свои ценные бумаги и таким образом пополняет запас денежных

средств до нормального предела.

Логика действий по управлению остатком средств на расчетном счете

представлена графически (на рис. 8).

Рис. 8. Модель Миллера-Орра

При решении вопроса о размахе вариации (разность между верхним и

нижним пределами) рекомендуется придерживаться следующей политики: если

ежедневная изменчивость денежных потоков велика или постоянные затраты,

Вложение избытка денежных

средств

Восстановление денежного запаса

Запас

денежных

средств

Время

Верхний предел

первоначальной

величины. Таким

образом, динамика

остатка средств на

расчетном счете

пре

д

ставляет

Точка возврата

а возв первона-

чальной вели-

чины. Таким

образом, дина-

мика остатка

средств

Нижний

предел

149

связанные с покупкой и продажей ценных бумаг, высоки, то предприятию сле-

дует увеличить размах вариации и наоборот. Также рекомендуется уменьшить

размах вариации, если есть возможность получения дохода благодаря высокой

процентной ставке по ценным бумагам.

Основными формами коммерческого кредитования являются:

- вексель;

- кредиторская задолженность.

Вексель представляет собой письменное долговое обязательство, дающее

его владельцу (векселедержателю) безусловное право требовать по наступлении

срока с лица, выдавшего обязательство (векселедателя), уплаты оговоренной в

нем денежной суммы. Различают векселя: простые и переводные (тратты).

Кредиторская задолженность как источник финансирования образуется

вследствие существующей системы платежей организации и включает

задолженность перед поставщиками и подрядчиками, перед дочерними и

зависимыми обществами, векселя к уплате, задолженность по оплате труда,

социальному страхованию и обеспечению, задолженность перед бюджетом.

Традиционные формы краткосрочного кредитования связаны с

использованием таких финансовых инструментов, как:

- учетный (вексельный) кредит;

- акцептный кредит;

- факторинг;

- форфейтинг.

Учетный (вексельный) кредит осуществляется путем покупки (учета)

векселя у векселедержателя до наступления срока платежа по векселю.

Акцептный кредит осуществляется путем акцептования банком

выставленных экспортером организации – импортеру тратт (переводных

векселей); используется в основном во внешней торговле.

Факторинг представляет собой продажу предприятием дебиторской

задолженности по сниженной цене специализированному банку или финансовой

организации с целью пополнения ликвидных составляющих оборотного

капитала.

Форфейтинг (форфетирование) – форма краткосрочного кредитования

экспортных операций . Особенности форфейтинга:

- кредитование осуществляется в форме приобретения банком у экспор-

тера акцептованного импортером векселя;

- покупка банком векселя осуществляется, как правило, с дисконтом (т.е.

вексель приобретается по цене ниже номинальной стоимости). Размер дисконта

зависит от платежеспособности импортера, срока кредита, рыночных процент-

ных ставок по кредиту в данной валюте и т.д.;

- форфетирование освобождает предприятие – экспортера от кредитных

рисков и сокращает величину дебиторской задолженности, увеличивая долю аб-

солютно ликвидной составляющей оборотного капитала предприятия.

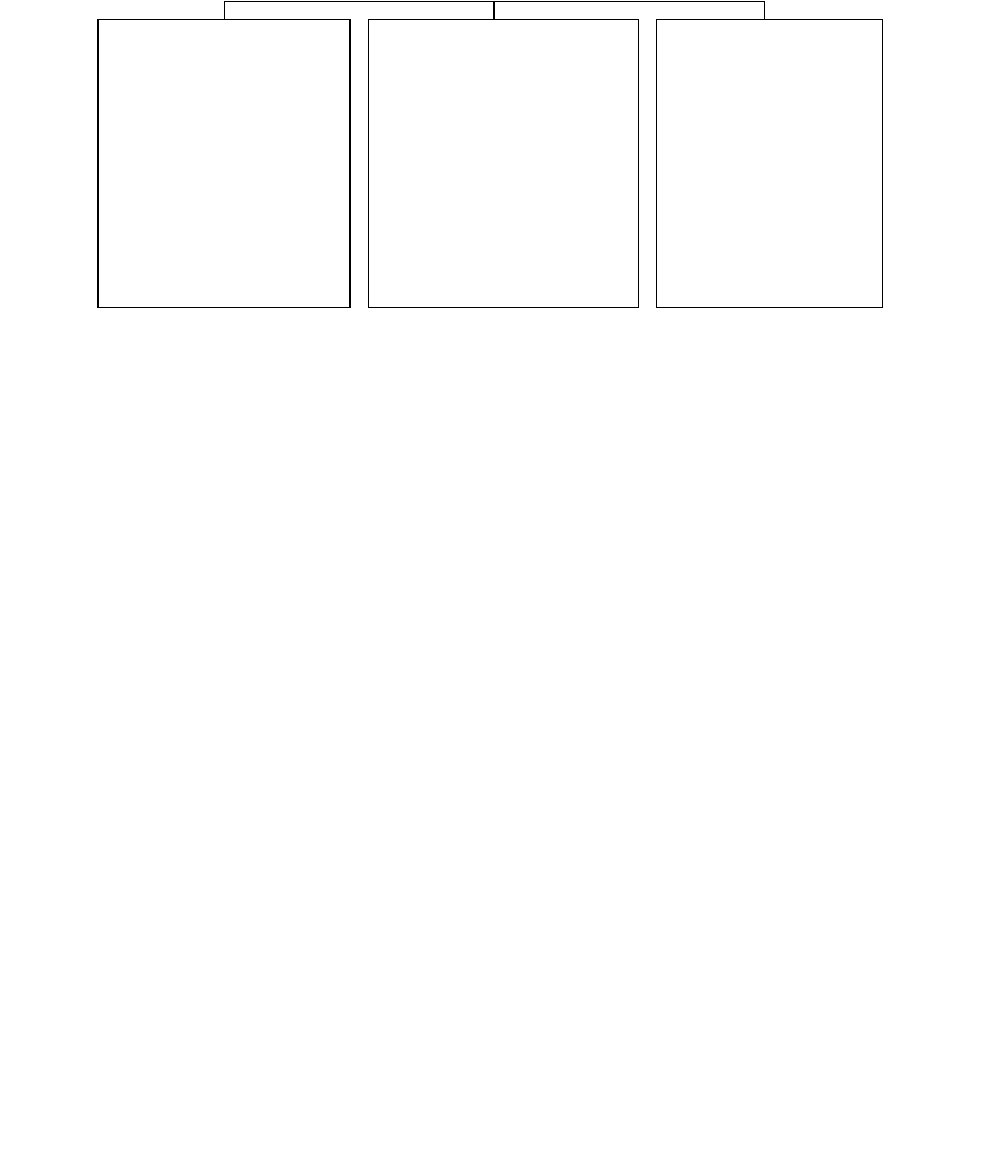

Нетрадиционными инструментами краткосрочного кредитования

предприятия являются:

150

- страхование;

- форвардные контракты (сделки на реальный товар с поставкой в буду-

щем);

- фьючерсные контракты (купля и продажа права на товар);

- операции РЕПО (соглашение о продаже активов с последующим обрат-

ным их выкупом) (рис.9).

Рис. 9. Инструменты краткосрочного кредитования

Собственные источники увеличения капитала ограниченны в первую

очередь способностью получения необходимой прибыли. Таким образом,

управляя оборотными активами, организация получает возможность в меньшей

степени зависеть от внешних источников получения денежных средств и

повысить свою ликвидность. Эффективное управление оборотными активами

рассматривается как один из способов удовлетворения потребности в капитале.

Продажа в кредит обусловливает появление различий между

бухгалтерскими (учетными) и реальными денежными показателями реализации

продукции. До момента оплаты процесс реализации с точки зрения движения

денег еще продолжается, что приводит к возникновению дебиторской

задолженности.

Дебиторская задолженность делится на:

1) платежи, поступления по которым ожидаются более чем через год

после отчетного;

2) платежи, поступления по которым ожидаются в течение ближайшего

отчетного года.

Дебиторская задолженность включает в себя:

- дебиторскую задолженность по основной деятельности (продажа про-

дукции предприятием в кредит);

- дебиторскую задолженность по финансовым операциям (векселя к по-

лучению; задолженность участников по взносам в уставный капитал; авансы,

выданные работникам и служащим).

Процесс управления дебиторской задолженностью включает следующие

Коммерческие

кредиты:

- вексель

- кредиторская

задолженность

Краткосрочные

банковские кредиты:

- учетный

(вексельный) кредит

- акцептный кредит

- факторинг

- форфейтинг

Нетрадиционные

финансовые

инструменты:

- страхование

- форвардные

- контракты

- фьючерсные

- контракты

- операции РЕПО