Момот Т.В. Фінансовий менеджмент

Подождите немного. Документ загружается.

221

- метод операційного лівереджу (побудовано на зіставленні виручки від

реалізації із загальними витратами, а також змінними та постійними

витратами)

Останній є більш поширеним, його зміст полягає в такому.

Будь-яка зміна виручки від реалізації продукції породжує ще значнішу

зміну прибутку. Даний феномен має назву виробничого (операційного) важеля,

сила дії якого визначається за формулою:

Результат

від реалізації

Сила дії після відшкодування

виробничого = _____змінних витрат_____

важеля Прибуток

Проте ступінь такої зміни залежить від співвідношення між

постійними та змінними затратами підприємства, що називається

коефіцієнтом операційного лівериджу:

Коефіцієнт Постійні затрати на виробництво

операційного = ________та реалізацію продукції______ =

лівериджу Змінні витрати на виробництво

та реалізацію продукції

= Постійні затрати на виробництво та реалізацію продукції

Повна сума затрат на виробництво та реалізацію продукції

Чим більша питома вага постійних витрат у загальній сумі витрат (за

постійної виручки від реалізації), тим сильніше діє виробничий важель, і

навпаки. Проте слід враховувати втрату еластичності в управлінні затратами у

підприємств, що мають високий коефіцієнт операційного лівериджу - за умови

великих постійних витрат зниження виручки призведе до набагато більшої

втрати прибутку. В управлінні прибутком фінансовий менеджмент підприємства

повинен прагнути до економії як постійних, так і змінних витрат.

Співвідношення приросту суми валового прибутку та суми обсягу реалізації,

що досягається за певного коефіцієнта операційного лівериджу, називають

ефектом операційного лівериджу:

222

Ефект ______Темп приросту валового прибутку, %_____

операційного = Темп приросту обсягу реалізації продукції, %

левериджу

Використовуючи механізм операційного лівериджу, підприємства можуть

цілеспрямовано управляти постійними та змінними витратами з метою визначення

такої їх комбінації, за якої б отримувався найбільший з усіх можливих прибутків.

Особливість формування прибутку підприємства в часі має специфічний

характер. Бухгалтерська звітність підприємства дозволяє визначити суму

прибутку за певні проміжки часу станом на певну дату. Реально формування

прибутку на підприємстві відбувається постійно, що пов’язано з безперервним

процесом фінансової діяльності підприємства. За кожною реалізаційною

операцією, пов’язаною з відвантаженням продукції, наданням послуг,

виконанням робіт або ж надходженням коштів від здійснення тих чи інших видів

діяльності, відбувається процес формування прибутку. Тому з метою

оперативного управління розраховують його обсяг у складі виручки від

реалізації тих чи інших грошових надходжень. Даний розрахунок, як правило,

проводиться з використанням показників рентабельності чи показника

витрат на грошову одиницю.

Порядок використання прибутку визначає власник підприємства або

уповноважений ним орган згідно із статутом та чинним законодавством.

Відповідно, управління розподілом прибутку підприємства передбачає

вирішення таких завдань:

1) забезпечити збільшення абсолютної суми прибутку після сплати податку

на прибуток;

2) забезпечити збільшення абсолютної суми чистого прибутку підприємства;

3) визначення оптимального співвідношення у використанні чистого прибутку

на споживання і накопичення;

223

4) визначення оптимального розміру прибутку, який спрямовується на

виплату дивідендів.

Розподіл прибутку здійснюється у два етапи.

На першому етапі розподіляють прибуток між підприємством і державою у формі

сплати податку на прибуток.

На другому етапі розподілять прибуток, що залишився після сплати податків, -

чистий прибуток.

Напрямки використання чистого прибутку підприємство переважно

визначає самостійно. Суму прибутку підприємства, що залишається після

його розподілу, називають нерозподіленим прибутком, обліковують на

окремому бухгалтерському рахунку і його сума відображається у

бухгалтерському балансі.

Контрольні запитання

1. Що таке прибуток і які види прибутку Ви знаєте?

2. Назвіть джерела формування та напрями розподілу прибутку.

3. В чому різниця між чистим та нерозподіленим прибутком?

4. В чому полягає сутність аналізу «витрати-обсяг-прибуток» (CVP-

аналізу).

5. Назвіть сучасні підходи до управління прибутком.

6. Дайте характеристику ефекту фінансового левериджу. Які фактори

впливають на його величину?

7. Дайте визначення точки беззбитковості. Надайте графічну інтерпретацію

аналізу беззбитковості.

8. Як визначити точку беззбитковості за умов високого рівня диверсифікації

виробництва?

224

Вправи для самостійної роботи

Задача 8.1.

На підставі балансу та звіту про фінансові результати ВАТ «Будівельна

компанія» (Додаток А, Б) розрахувати показники рентабельності активів і

власного капіталу за методом Du Pont. Графічно надати динаміку ROA та ROE та

визначити, які фактори найбільш суттєво вплинули на зміну цих показників у 2008

році порівняно з 2006 р.

Задача 8.2.

Компанія «Інвестбуд» організувала виробництво дорожніх валіз із

загальним обсягом продаж 200 тис. шт. при виробничій собівартості одиниці - 60

грн. Адміністративні витрати становлять 4200 тис. грн. Яка буде ціна реалізації

однієї дорожньої валізи, якщо інвестори бажають отримати 40 % прибутку на

інвестиції у виробництво, які склали 6000 тис. грн.? Яка буде величина показника

ROI, якщо ціна реалізації зменшиться на 10 %? Скільки відсотків складе націнка,

якщо компанія «Макрокап» планує працювати із 100% рентабельністю?

Задача 8.3.

Власник ресторану «Магія смаку» має намір здійснити цікавий проект щодо

купівлі сусідньої будівлі для організації 3-го банкетного залу, для чого йому не

вистачає 220 тис. грн.

Його постійні витрати становлять 520 тис. грн. на місяць, середній рахунок

який сплачують клієнти становить 315 грн., з них 135 грн. – змінні витрати.

Визначте, яку кількість відвідувачів повинен обслуговувати ресторан за

місяць, щоб за рахунок чистого прибутку реалізувати інвестиційний проект?

Як зміниться прибуток ресторану, якщо власник ресторану втратить 10 %

своїх клієнтів внаслідок збільшення цін?

225

Задля додаткового збільшення відвідувачів власник ресторану вирішив

організувати живу музику шляхом запрошення 3 музикантів з щотижневою

оплатою 3,5 тис. грн. Як зміниться сума прибутку?

Тести для самоконтролю

1. До джерел формування прибутку підприємства належать:

a) Надходження від продажу майна

b) Надходження від реалізації продукції (робіт, послуг)

c) Надходження амортизації у складі обсягу реалізації продукції (робіт, послуг)

d) Кошти від позареалізаційних операцій

2. Джерелом формування резервів самострахування підприємства є:

a) Валовий прибуток

b) Нерозподілений прибуток

c) Чистий прибуток

d) Прибуток від фінансової діяльності

3. Основною метою управління прибутком підприємства є:

a) Максимізація чистого прибутку підприємства

b) Оптимізація розподілу прибутку підприємства

c) Забезпечення постійного зростання інвестицій

d) Забезпечення врахування інтересів власників підприємства

4. Ефективність використання активів підприємства характеризується:

a) Рентабельністю реалізації

b) Рентабельністю власного капіталу

c) Рентабельністю виробництва

d) Рентабельністю капіталу.

226

5. Оберіть вірні твердження:

a) Нерозподілений прибуток використовується для формування страхових фондів

підприємства

b) Чистий прибуток є основною складовою грошового потоку підприємства

c) Відмова від виплати дивідендів на підприємстві дозволяє збільшити обсяги

інвестиційної діяльності

6. Частка чистого прибутку що використовується для виплат власникам капіталу

залежить від:

a) Фінансових результатів підприємства

b) Дивідендної політики

c) Емісійної політики

d) Наявності перспективних інвестиційних проектів

7. Надходження від реалізації продукції підприємства є джерелом:

a) Операційного прибутку

b) Прибутку від позареалізаційних операцій

c) Прибутку від інвестиційної діяльності

8. Частка прибутку, що спрямовується на сплату дивідендів визначається

a) При розрахунку рентабельності власного капіталу

b) У разі розрахунку коефіцієнту виплат

c) Шляхом визначення рентабельності активів

Література

1. Ковалев В. В. Управление денежными потоками, прибылью и

рентабельностью. - М.: Проспект, ТК Велби, 2007. - 336 с.

2. Куранова А. В. Управление затратами. – М.: А-Приор, 2007. - 112 с.

227

3. Савчук В.П. Практическая энциклопедия. Финансовый менеджмент. – 3-е

изд. – К.: Companion Group, 2008. – 880 с. – С. 324-389.

4. Роберт С. Каплан, Робин Купер Функционально-стоимостной анализ.

Практическое применение. – М.: "ИД «Вильямс»", 2007. – 352 c.

5. Энтони А. Аткинсон, Раджив Д. Банкер, Роберт С. Каплан, и др.

Управленческий учт: пер. с англ. - М.: "ИД «Вильямс»", 2007. – 878 c.

228

ТЕМА 9.

УПРАВЛІННЯ ІНВЕСТИЦІЯМИ

9.1. Сутність і класифікація інвестицій. Зміст і завдання управління

інвестиціями. Види інвестицій. Формування інвестиційної політики

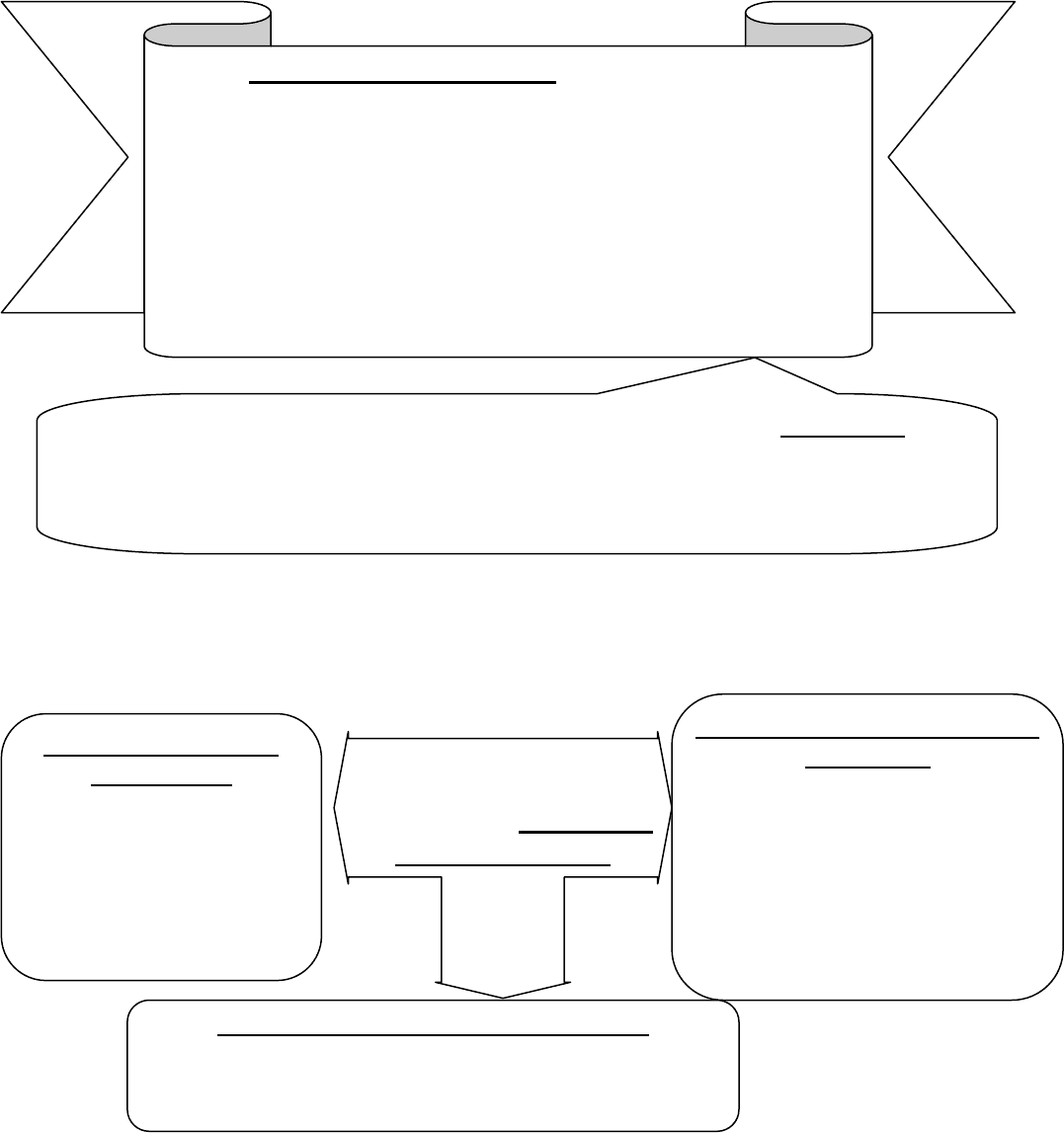

Інвестиційна діяльність – це комплекс заходів і дій фізичних та юридичних

осіб, які вкладають кошти (у матеріальній, фінансовій або іншій майновій

формі) з метою отримання прибутку.

Інвестиційна діяльність у державі є одним з

основних напрямів розширення та відтворення

основних фондів і виробничих потужностей

підприємства на базі науково-технічного прогресу, що

обумовлює регулювання розвитку економіки, суттєве

підвищення її ефективності. В свою чергу поточний

стан економіки визначається діяльністю

господарюючих суб’єктів, а майбутній – обсягами

інвестицій у виробництво.

Закон України ―Про інвестиційну діяльність‖ визначає інвестиції, як

усі види майнових та інтелектуальних цінностей, що вкладаються в

об’єкти підприємницької та іншої діяльності, у результаті якої

створюється прибуток (дохід) або досягається соціальний ефект.

Управління

інвестиційною діяльністю

підприємства має кілька

типових функцій

1. Прогнозування та

планування:

- дослідження

макроекономічних умов;

- формування цілей і

завдань;

- стратегія розвитку

підприємства.

2.Формування інвестиційного

портфеля:

- розробка та оцінювання

інвестиційних проектів;

- забезпечення необхідних

обсягів інвестиційних ресурсів;

- оцінювання та

прогнозування ефективності

інвестиційних програм.

3. Реалізація інвестиційної програми:

- оперативне управління інвестиційними проектами;

- моніторинг реалізації інвестиційних програм;

- корекція інвестиційної діяльності.

229

Більшості підприємств доступна багатоваріантність фінансування

інвестиційних проектів, а саме:

повне самофінансування;

акціонування;

кредитне фінансування;

лізинг;

змішане фінансування.

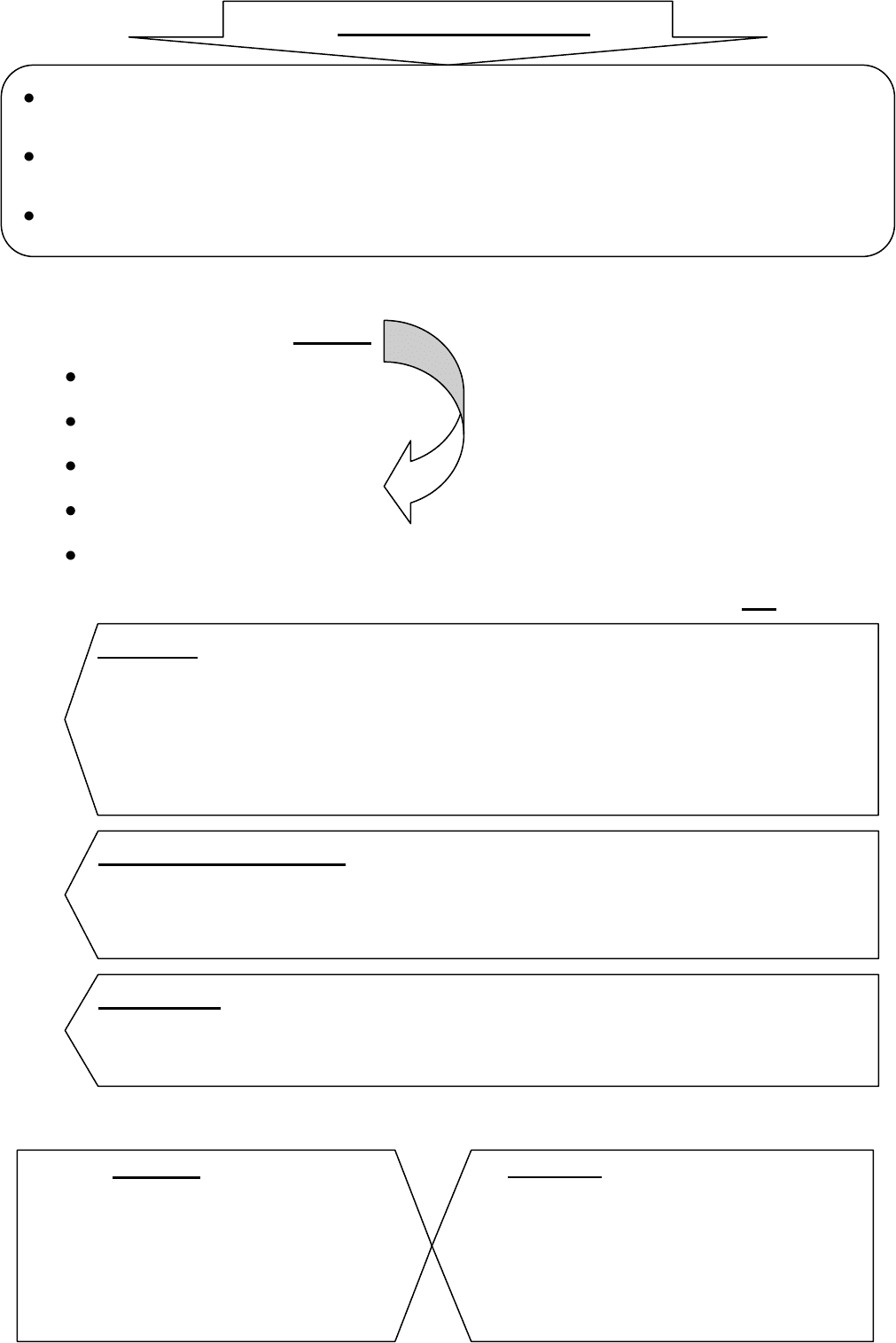

Джерела інвестиційних ресурсів підприємства поділяються на:

Також, інвестиції поділяють на:

ТИПИ ІНВЕСТИЦІЙ:

інвестиції у фізичні (реальні) активи: будівлі, споруди, машини, обладнання

та інші матеріальні цінності термін використання яких перевищує один рік;

інвестиції у грошові активи ("портфельні" інвестиції) акції, облігації,

банківські депозити та ін.;

інвестиції у нематеріальні активи: придбання ліцензій, патентів та ін.

1. Власні

- частина прибутку, що йде на розвиток;

- амортизаційні відрахування;

- доходи від реалізації основних засобів;

- іммобілізована в інвестиції частина надлишкових оборотних активів;

- емісія акцій компанії.

2. Позичені (позикові)

- довгострокові кредити;

- цільовий державний кредит на конкретний вид інвестування;

- лізинг.

3. Залучені

- внески сторонніх вітчизняних та зарубіжних інвесторів (гранти,

безкоштовна фінансова допомога тощо).

Пасивні – такі, що

забезпечують досягнутий рівень

використання ресурсів

підприємства за рахунок

структурно-вартісних змін його

активів та пасивів.

Активні – ті, що забезпечують

підвищення конкурентоспроможності

підприємства за рахунок розширення

ринків реалізації продукції та

підвищення прибутковості.

230

Крім того, існують інвестиції, пов'язані з високим ступенем ризику, які

мають назву ризикові інвестиції, або венчурний капітал.

Венчурний капітал інвестують переважно в окремі проекти в розрахунку на

швидке повернення вкладених коштів та високу прибутковість інвестицій.

Капіталовкладення традиційно здійснюють через придбання акцій підприємства

або надання йому кредитів. Отримуючи важелі управління, інвестор готовий

ризикувати.

Після здійснення цієї класифікації всі інвестиційні рішення доцільно

поділити на прийнятні і неприйнятні, з метою спрощення вибору

оптимального рішення.

В задачі фінансового менеджера при управлінні інвестиціями входить:

a. обґрунтування варіантів рішень про фінансування

капітальних вкладень і визначення їх джерел;

b. організація фінансування капітальних вкладень;

c. моніторинг інвестиційних проектів;

d. організація виходу з проекту в випадку необхідності;

e. визначення ефективності капітальних вкладень.

На відміну від поточних рішень, рішення про капітальні вкладення

передбачають витрачання значних ресурсів для отримання майбутніх вигод

через 5, 10 або 20 років. Тому прийняття рішення пов’язано насамперед з

вибором тих проектів, що якнайбільше відповідають політиці компанії і

принесуть значні вигоди.

Венчурний капітал – це інвестиції у вигляді випуску

нових акцій у нових сферах діяльності, що

характеризуються високим рівнем ризику.

Основна мета інвестиційної діяльності – підвищення

цінності підприємства, яке принесе вигоду його власникам у

вигляді зростання дивідендів, або підвищення ціни акцій.