Момот Т.В. Фінансовий менеджмент

Подождите немного. Документ загружается.

211

структура капитала: Учебное пособие / В.И. Подолякин. - Иваново:

ИГТА, 2005. - 97 с.

3. Бланк И. А. Управление формированием капитала. – М.: Омега-Л,

2008. – 652 с.

4. Рудык Н.Б. Структура капитала корпораций: теория и практика. - М.:

Дело, 2004. - 271 с.

5. Винс Р. Новый подход к управлению капиталом: Структура

распределения активов между различными инвестиционными

инструментами. - М.: Евро, 2003. - 264 c.

6. Росс С., Ветерфилд P., Джордан Б. Основы корпоративных финансов /

Пер. с англ. - М.: Лаборатория базовых знаний, 2000. - 638 с.

212

ТЕМА 8.

УПРАВЛІННЯ ПРИБУТКОМ

8.1. Зміст і завдання управління прибутком підприємства. Системний підхід

до управління прибутком. Інформаційна база управління прибутком.

Господарська діяльність підприємства будується на взаємодії і використанні

окремих видів ресурсів: необоротних активів, оборотних активів, природних і

трудових ресурсів.

Мета кожного підприємства – ефективне використання цих ресурсів. В

результаті господарської діяльності підприємство отримує фінансовий результат,

який є основним узагальнюючим показником його роботи і визначається за Звітом

про фінансові результати.

Одним із основних завдань виробничо-господарської діяльності будь-якого

підприємства є забезпечення прибутковості його діяльності.

Прибуток є показником, що формується на

мікрорівні та характеризує результати

фінансово-господарської діяльності підприємства.

Узагальнюючи в собі фінансові результати різних видів діяльності, прибуток

формує одне з джерел сплати податків та поповнює джерела

формування фінансових ресурсів підприємства.

Прибуток підприємства є частиною його

чистого доходу, що залишається після

вирахування із суми доходів підприємства суми

пов’язаних з ними витрат.

Прибуток також розглядають як частину чистого доходу підприємства,

отриманого на вкладений капітал за ризик підприємницької діяльності.

213

Таким чином, прибуток – сума, на яку доходи від виробничої та комерційної

діяльності перевищують пов’язані з ними витрати.

Згідно з чинним законодавством, розрізняють обліковий і податковий прибуток

(збитки) підприємства.

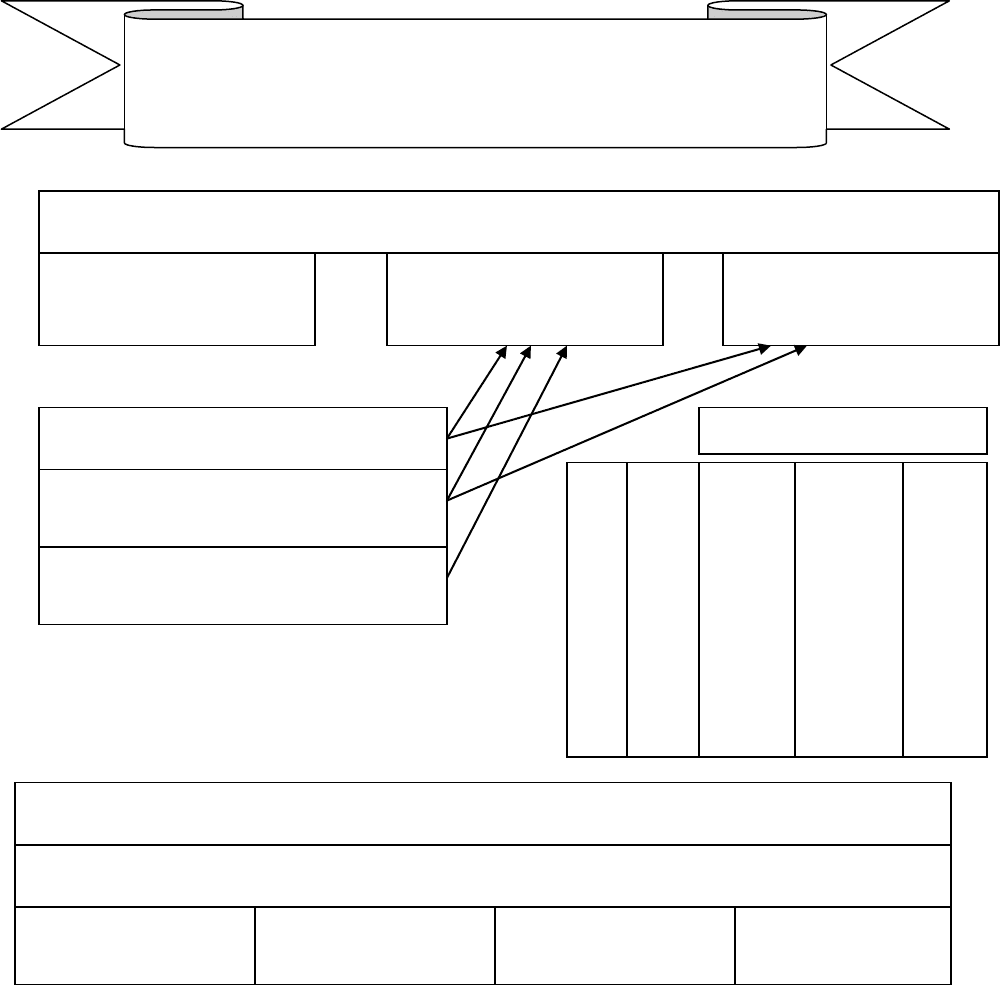

Залежно від формування розрізняють такі види прибутку:

Валовий прибуток (збиток) – розраховується як різниця між чистим

доходом від реалізації продукції (товарів, робіт, послуг) і собівартістю

реалізованої продукції (товарів, робіт, послуг).

Валовий прибуток

(збиток)

=

Чистий доход

-

Собівартість реалізованої

продукції (товарів, робіт, послуг).

Податковий прибуток (об’єкт оподаткування податку

на прибуток підприємств) – це сума прибутку

підприємства, визначена за податковим законодавством

(згідно з Законом України «Про оподаткування прибутку

підприємств»), який є об’єктом оподаткування за

звітний період. Податковий прибуток обчислюється за

формулою:

Оо=Дв - (Вв + А),

де Оо – об’єкт оподаткування податку на прибуток

(податковий прибуток), грн.;

Дв – скориговані валові доходи підприємства за звітній

період, грн..;

Вв – скориговані валові витрати підприємства за

звітній період, грн.;

А – сума нарахованої за звітній період амортизації

основних засобів, нематеріальних активів та інших

оборотних активів, грн.

Обліковий

прибуток – це

сума прибутку

до

оподаткування

, визначена в

бухгалтерсько

му

(фінансовому)

обліку, яку

записують у

Звіті про

фінансові

результати за

звітний період.

Сума податкового прибутку відрізняється від суми облікового через

відмінності у методах їх обчислення.

214

Прибуток (збиток) від операційної діяльності – визначається як сума

валового прибутку (збитку), іншого операційного доходу за виключенням

адміністративних витрат, витрат на збут та інших операційних витрат за схемою:

Прибуток

(збиток) від

операційної

діяльності

=

Валовий

прибуток

(збиток)

+

Інші

операційні

дохди

-

Адміністративні витрати,

витрати на збут та інші

операційні витрати

Прибуток (збиток) від звичайної діяльності до оподаткування –

визначається як сума прибутку (збитку) від основної діяльності, фінансових та

інших доходів (прибутків), зменшеної на величину фінансових та інших витрат

(збитків) за схемою:

Прибуток (збиток)

від звичайної

діяльності до

оподаткування

=

Прибуток

(збиток) від

операційної

діяльності

+

Фінансові

доходи,

Інші

доходи

-

Фінансові витрати.

Витрати від участі в

капіталі Інші

витрати.

Прибуток від звичайної діяльності визначається як різниця між

прибутком від звичайної діяльності до оподаткування та сумою податків з

прибутку:

Прибуток від

звичайної діяльності

=

Прибуток від звичайної

діяльності до оподаткування

-

Податок на

прибуток

Збиток від звичайної діяльності дорівнює збитку від звичайної діяльності

до оподаткування та сумі податків на прибуток:

Збиток від звичайної

діяльності

=

Збиток від звичайної

діяльності до оподаткування

-

Податок на

прибуток

Чистий прибуток (збиток) – розраховується як алгебраїчна сума прибутку

(збитку) від звичайної діяльності та надзвичайного прибутку, надзвичайного

збитку та податків з надзвичайного прибутку.

Чистий

прибуток

=

Прибуток

(збиток)

+

Прибуток

від

-

Збиток від

надзвичайної

-

Податок на

прибуток від

215

(збиток)

від

звичайної

діяльності

надзвичайної

діяльності

діяльності

надзвичайної

діяльності

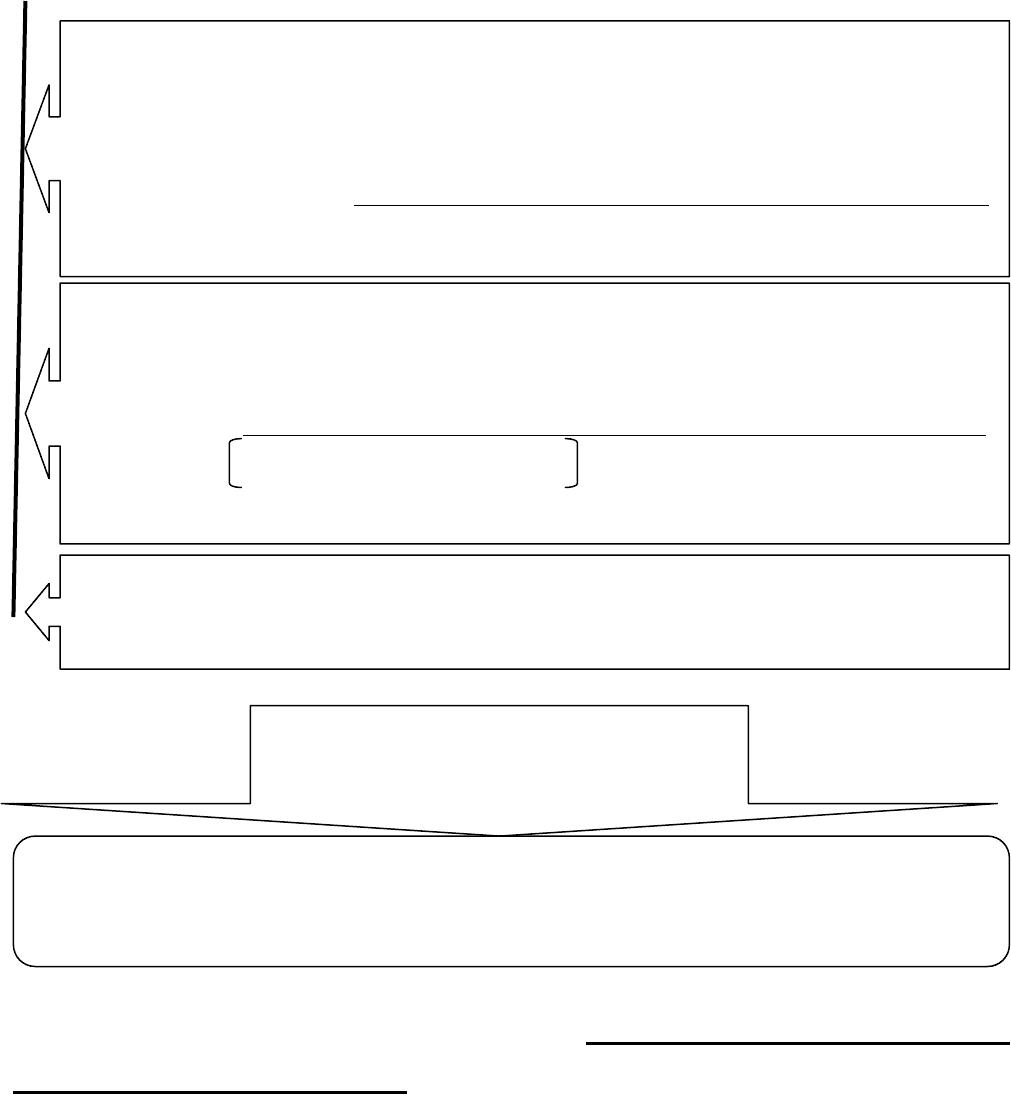

Процес управління формування прибутку містить етапи його

аналізу в передпланований період і прогнозування обсягів та

оптимального складу його формування у плановому періоді.

потенційна різноманітність структури прибутку підприємства;

специфічність формування та обліку прибутку підприємства в часі;

вплив на прибуток звітного періоду збиткових результатів окремих

видів діяльності поточного і попереднього періоду господарювання.

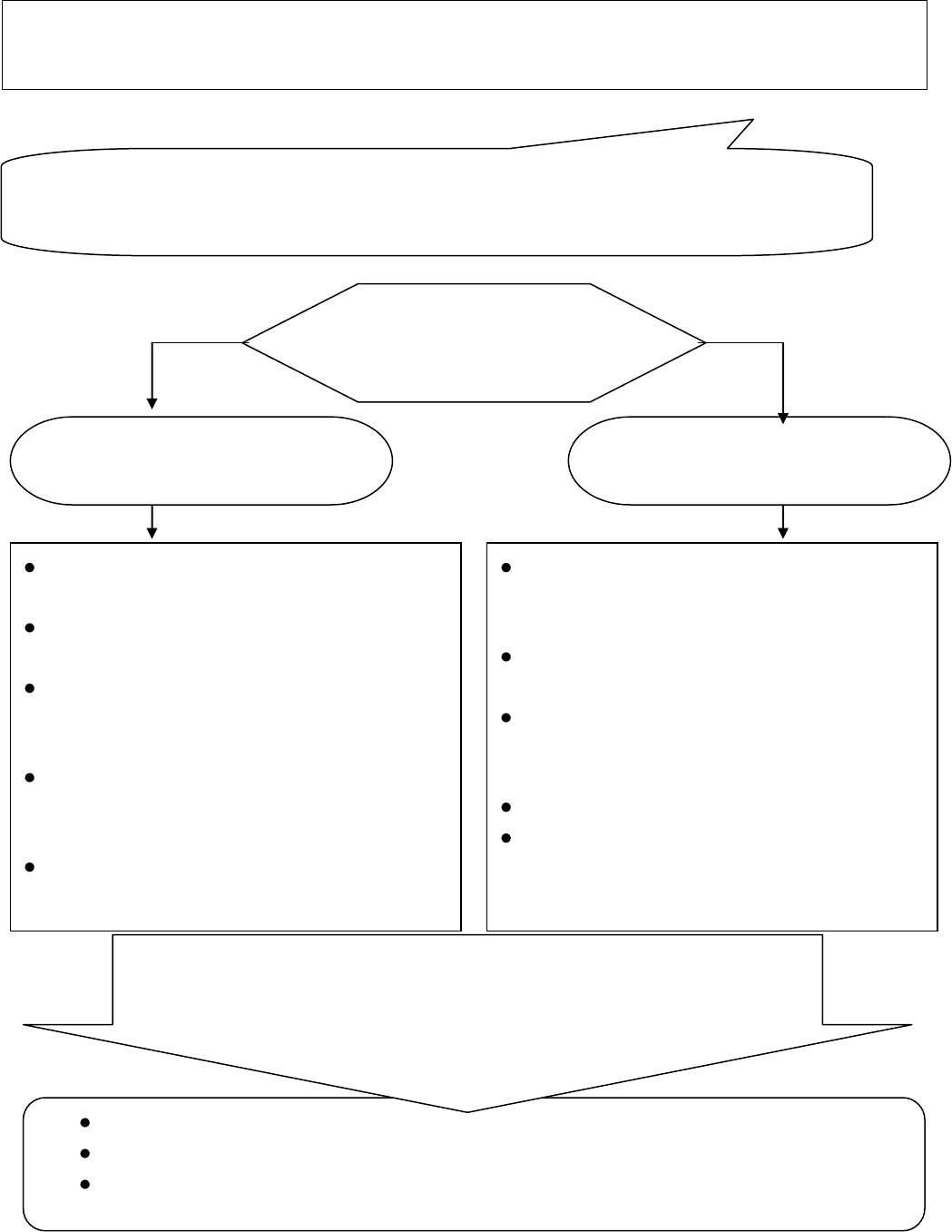

Виконання фінансовим менеджером підприємства основних

завдань управління формуванням прибутку підприємства

спрямоване на врахування таких особливостей

Управління

формуванням прибутку

підприємства

Зміст управління

формуванням прибутку

Аналіз складу і структури

прибутку підприємства

Аналіз тенденції зміни обсягу і

структури прибутку

Розрахунок прибутку на основі

факторного аналізу (абсолютні та

якісні показники прибутковості)

Прогнозування отримання

прибутку і визначення резервів його

росту

Здійснення оперативного контролю

за формуванням прибутку

Збільшення розміру отриманого

прибутку в цілому і по окремих

видах діяльності

Зниження втрат прибутку в

процесі його формування

Збільшення розмірів прибутку,

отримання якого пов’язане з

основною діяльністю

Стабільне отримання прибутку

Прискорення отримання

прибутку в часі

Завдання управління

формуванням прибутку

216

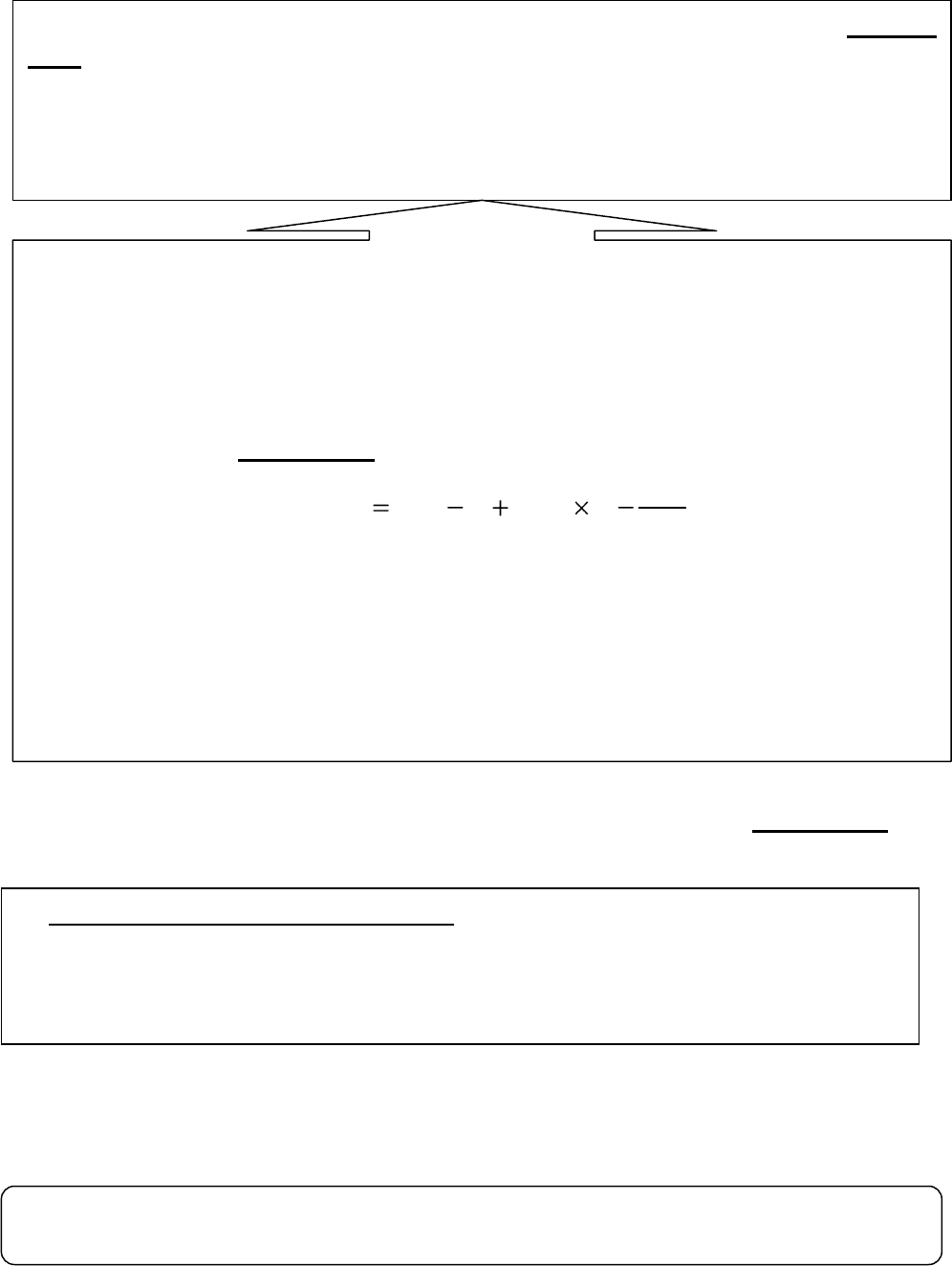

8.2. Управління прибутком від операційної діяльності. Формування

прибутку від основної діяльності. Фактори, що впливають на

формування прибутку. Зовнішні і внутрішні фактори управління

формуванням собівартості. Розрахунок граничної виручки і граничних

витрат. Аналіз беззбитковості. Розробка цінової політики та її

оптимізація на підприємстві. Політика максимізації прибутку

підприємств. Операційний леверидж.

= -

Особлива увага фінансовими менеджерами

підприємства надається плануванню прибутку від

основної діяльності

ФОРМУВАННЯ ПРИБУТКУ ВІД РЕАЛІЗАЦІЇ ПРОДУКЦІЇ

Прибуток від реалізації

продукції

Обсяг реалізації

продукції

Собівартість продукції

Зміни обсягу виробництва продукції

Зміни частки прибутку в оптовій

ціні (рентабельність продукції)

Зміни залишків нереалізованої

продукції

матеріальних

на оплату праці

амортизаційних

відрахувань

відрахувань на

соціальні заходи

інших витрат

Зміни витрат

Виручка від реалізації

Обсяг реалізації в цінах виробника

собівартість

прибуток

податок на

додану вартість

акцизний збір

217

До методів планування формування прибутку

підприємства від основної діяльності належать:

- метод прямого по асортиментного розрахунку;

- аналітичний метод планування прибутку;

- система аналізу “взаємозв’язок затрат, обсягу реалізації і

прибутку”.

На невеликих і середніх підприємствах найпоширенішим методом

планування прибутку від реалізації товарної продукції є метод прямого по

асортиментного розрахунку:

П

р

= Р = С,

де П

р

– прибуток від реалізації товарної продукції;

Р – вартість реалізованих товарів (робіт, послуг) за оптовими

(регульованими, договірними або ін.) цінами без ПДВ та акцизного збору;

С – собівартість реалізованих товарів (робіт, послуг).

Основною позитивною рисою складання плану прибутку методом

прямого розрахунку є простота і достовірність. Однак він обмежує

можливості виявлення внутрішніх резервів зростання прибутку в процесі

планування, оскільки дає лише кінцевий результат – план прибутку, не

вказуючи впливу окремих факторів на планову величину прибутку.

Аналітичний метод планування прибутку від реалізації товарної

продукції побудований на вивченні факторі, які визначають рівень прибутку та

рентабельності у базовому періоді (оптимальність структурної побудови

асортименту продукції, дотримання нормативів витрачання матеріалів і

сировини, рівень ефективності виробництва, дотримання технічних та якісних

параметрів по товарній продукції, що впливають на її оптову ціну, тощо) та

факторі, які повинні мати місце в плановому періоді (зростання виробництва,

зниження собівартості продукції, зміна ринкового рівня цін, тощо).

Алгоритм аналітичного методу планування прибутку можна подати таким

чином:

1. Обчислюється очікуваний прибуток від реалізації товарної продукції за

звітний рік (оскільки процес планування починається до закінчення базового

року):

Сума очікуваного Сума фактично Сума прибутку,

прибутку звітного = отриманого прибутку + який планується

року звітного року доотримати в наступних

періодах звітного року

218

Рентабельність продукції у плановому періоді визначається за формулою:

R

план

= R

плц

х (1+К

зростання прибутку зв.пер. з урахуванням нецінових факторів

).

Розрахунок планової суми прибутку за допомогою системи аналізу

“взаємозв’язок затрат, обсягу реалізації і прибутку” включає оперування

показниками маржового прибутку, валового прибутку та чистого прибутку.

2. Визначення планової рентабельності продукції підприємства. Другий

етап передбачає коригування очікуваного прибутку від реалізації товарної

продукції за факторами, які формували прибутковість і рентабельність

підприємства у базовому періоді, та які слід враховувати як резерви росту

прибутку у плановому періоді (або, навпаки, які не можуть бути враховані

через певні умови при плануванні прибутку на плановий період).

З метою використання при плануванні прибутку на наступний рік

рівня рентабельності, отриманого у звітному році (рентабельність звітного

року = очікуваний прибуток звітного року: очікувану собівартість

виробництва та реалізації звітного року), необхідно скоригувати щодо умов

ціноутворення планового періоду. Рентабельність продукції планового року,

що враховує порівняно з поточним лише вплив цінових факторів,

розраховується за формулою:

(1 ) (1 )

mn

зв зв

p

Rпц

I

RR

I

,

де R

пц

– коэфіцієнт рентабельності продукції звітного року з

урахуванням дії цінових факторів;

R

зв

– коефіцієнт рентабельності продукції звітного року;

I

mn

– індекс зміни відпускних цін на готову товарну продукцію;

I

р

– індекс зміни цін на ресурси, які формують собівартість

товарної продукції.

3. На третьому, заключному етапі планування прибутку від реалізації

товарної продукції аналітичним методом розрахунок завершують

множенням обсягу планової собівартості на планову рентабельність

наступного року.

На базі системи аналізу “взаємозв’язок затрат, обсягу реалізації і прибутку”

фінансовий менеджер підприємства вирішує такі завдання:

219

1. Визначення обсягу реалізації продукції, що забезпечує беззбиткову

діяльність підприємства (сума чистої виручки від реалізації продукції = сумі

загальних витрат на реалізовану продукцію).

Виручка від реалізації, при якій забезпечується беззбиткова діяльність

підприємства за умови неотримання прибутку, називається порогом

рентабельності. У вартісному вимірі поріг рентабельності визначається таким

чином:

Поріг рентабельності = _ ______Постійні витрати_______________

Результат від реалізації після відшкодування

змінних витрат у відносному виразі

У натуральному вимірі поріг рентабельності визначається так:

Порогова _____Поріг рентабельності даного товару____

кількість товару = Ціна реалізації =

2. Визначення обсягу реалізації продукції, що забезпечує беззбиткову

діяльність підприємства протягом відносно тривалого періоду.

Тривалий період (протягом якого можливі зміни обсягів не лише

змінних, але й постійних витрат, необхідних для діяльності підприємства,

рівня ринкової ціни продукції підприємства та зміна безпосередньо значень

порогу рентабельності) може бути представлений як певна послідовність

окремих короткочасних періодів.

3. Визначення необхідного обсягу реалізації продукції для отримання

запланованої (цільової) суми валового прибутку (ВП) від основної діяльності.

У натуральному вимірі необхідний обсяг реалізації визначається:

Планова сума

Необхідний (Запланований обсяг постійних витрат по

обсяг реалізації = ___валового прибутку + реалізованій продукції)___

у плановому періоді (Сума чистої - Сума змінних : Загальний обсяг х Планова ціна

виручки витрат) реалізації одиниці

продукції

У вартісному вимірі необхідний обсяг реалізації визначається таким чином:

Планова сума

Необхідний Запланований обсяг постійних витрат по

обсяг реалізації = ___валового прибутку + реалізованій продукції ___

у плановому періоді Сума чистої - Сума змінних : Загальний обсяг

виручки витрат реалізації

4. Визначення запасу фінансової міцності підприємства.

Розраховується розмір можливого пониження обсягу реалізації

продукції у вартісному вимірі за несприятливої ринкової кон’юнктури, що

забезпечує прибуткову діяльність підприємства.

Запас Виручка Поріг

фінансової міцності = від реалізації - рентабельності

220

Поширеними у фінансовому менеджменті способами щодо максимізації і

темпів наростання прибутку є:

- метод граничного аналізу (з оптимізацією затрат, обсягу виробництва

продукції і прибутку, в основу якого покладено зіставлення граничної

виручки з граничними витратами);

5. Визначення необхідного обсягу реалізації продукції для отримання

запланованої (цільової) суми маржового прибутку (МП) від основної

діяльності.

Планова сума

Необхідний Запланована сума змінних витрат по

обсяг реалізації = ___маржового прибутку + реалізованій продукції___

у плановому періоді Сума чистої : Загальний обсяг

виручки реалізації

6. Визначення необхідного обсягу реалізації продукції для отримання

запланованої (цільової) суми чистого прибутку (ЧП) від основної діяльності.

Планова сума Планова сума

Необхідний Запланована сума змінних витрат по податкових платежів

обсяг чистого прибутку + реалізованій продукції + за рахунок прибутку

реалізації = Сума чистої - Сума змінних : Загальний обсяг

виручки витрат реалізації

7. Визначення можливих результатів зростання обсягу валового

прибутку від реалізації продукції за оптимізації співвідношення постійних та

змінних витрат на виробництво і реалізацію продукції.

Збільшення обсягу прибутку

підприємства залежить від трьох

основних факторів:

збільшення обсягу реалізації продукції;

підвищення ціни на продукцію;

зниження затрат на виробництво і реалізацію.