Моклячук М.П., Ямненко Р.Є. Лекції з теорії вибору та прийняття рішень (на укр. языке)

Подождите немного. Документ загружается.

виглядi топологiчного дерева. Описати всi стратегiї гравцiв. Знайти

нормальну форму гри.

9. Перший хiд. Гравець

A вибирає число x iз множини {1,2}.Дру-

гий хiд. Гравець

B вибирає число y з множини {1,2}. Третiй хiд.

Гравець

A вибирає число z iз множини {1,2}.Вкiнцiгригравець

B платить гравцю A суму M (x,y,z),дефункцiяM(x,y,z) приймає

такi значення:

M(1,1,1) = −2, M (1,1,2) = −1, M (1,2,1) = 3, M (1,2,2) = −4,

M(2,1,1) = 5, M (2,1,2) = 2, M (2,2,1) = 2, M(2,2,2) = 6.

Iнформацiя, яку мають гравцi:

а) гравець

A знає значення y;гравецьB знає x;

б) гравець

A знає значення y;гравецьB не знає x;

в) гравець

A не знає y;гравецьB не знає x.

Зобразити гру у виглядi топологiчного дерева. Описати всi стратегiї

гравцiв. Знайти нормальну форму гри.

10. Гравцi

A i B по черзi вибирають 1 або 2, знаючи при кожному

виборi всi попереднi вибори, поки сума вибраних чисел не стане

бiльшою 2. В кiнцi гри гравець

B платить гравцевi A суму M =

x

1

+x

2

+...+x

n

−x

1

x

2

...x

n

. Зобразити гру у виглядi топологiчного

дерева. Описати всi стратегiї гравцiв. Знайти нормальну форму гри.

11. Хiд 1. Випадково вибирається

z ∈{1,2,3,4}, p

1

= p

2

= p

3

= p

4

=

1

4

.

Хiд 2. Гравець

A, не знаючи результату ходу 1, вибирає цiле число

x.Хiд3.ГравецьB, не знаючи нi результату випадкового ходу,

нi вибору гравця

A, вибирає цiле число y. Виграш визначається

наступним чином:

π =(|y − z|−|x − z|,|x − z|−|y − z|).Зобразити

гру у виглядi топологiчного дерева. Описати всi стратегiї гравцiв.

Знайти нормальну форму гри.

12. Хiд 1. Гравець

A вибирає число x ∈{1,2}.Хiд2.Випадкововиби-

рається

y ∈{−1,0,1}, p

1

= p

2

= p

3

=

1

3

.Хiд3.ГравецьB вибирає

z ∈{1,2}.ВкiнцiгригравецьA платить гравцю B одну одиницю,

якщо число

w = x + y + z парне, iнакше гравець B одну одиницю

платить

A.ГравцевiB:

а) вiдомо значення

y, але не вiдомо значення x;

б) не вiдомо нi

x,нiy;

в) вiдомо i

x,iy;

г) вiдомо тiльки значення

x + y;

171

д) вiдомо тiльки значення xy.

Зобразити гру у виглядi топологiчного дерева. Описати всi стратегiї

гравцiв. Знайти нормальну форму гри.

13. Хiд 1. Випадковий: пiдкидається симетрична монета. Хiд 2. Гра-

вець

A вибирає x ∈{2,7}, якщо випала решка i вибирає x ∈{3,9},

якщо випав герб. Хiд 3. Гравець

B вибирає y ∈ 3,9, знаючи значе-

ння

x. Хiд 4. Випадково вибирається z ∈{1,2}, p

1

=0,8, p

2

=0,2.

В кiнцi гри гравець

B платить гравцю A суму w = x + y + z,якщо

z =2;гравецьA платить B суму w,якщоz =1.Зобразитигруу

виглядi топологiчного дерева. Описати всi стратегiї гравцiв. Знайти

нормальну форму гри.

14. Хiд 1. Випадково вибирається число

x ∈{1,2}, p

1

= p

2

=

1

2

.Хiд

2. Гравець

A вибирає число y ∈{1,2}.Хiд3.ГравецьB виби-

рає

z ∈{1,2}.ФункцiявиграшуM(x,y,z) приймає такi значен-

ня:

M(1,1,1) = −2, M (1,1,2) = 2, M (1,2,1) = 3, M (1,2,2) = −4,

M(2,1,1) = 4, M(2,1,2) = 0, M(2,2,1) = −2, M (2,2,2) = 6.

Iнформацiя, яку мають гравцi:

а) гравець

A не знає x;гравецьB знає x,аленезнаєy;

б) гравець

A знає x;гравецьB не знає x,алезнаєy;

в) гравець

A знає x;гравецьB знає лише значення x + y;

г) гравець

A не знає x;гравецьB знає лише значення x − y;

д) гравець

A не знає x;гравецьB знає лише значення xy.

Зобразити гру у виглядi топологiчного дерева. Описати всi стратегiї

гравцiв. Знайти нормальну форму гри.

172

Роздiл III

Оптимальнi cтатистичнi рiшення

3.1. ВСТУП

Розглянемо експеримент, можливi результати якого ω належать про-

стору

Ω. Припустимо, що статистик, не знаючи ще результату експери-

менту, приймає рiшення, наслiдки якого залежать вiд результату експе-

рименту. Нехай

D позначає простiр усiх можливих рiшень d,якiможе

прийняти статистик, а

R – простiр усiх можливих доходiв r,якiвiн

може одержати в результатi прийняття рiшення

d iрезультатуω експе-

рименту. Бiльш точно, дохiд з

R, який одержує статистик при рiшеннi d

i результатi експерименту ω ми будемо позначати через σ(ω,d).

Будемо вважати, що заданий (фiксований) розподiл ймовiрностей

P

на просторi результатiв експерименту Ω, причому значення P (A) визна-

чено для кожної подiї

A здеякоїσ –алгебриF пiдмножин Ω.ЯкщоW

позначає невiдомий результат експерименту, то P (W ∈ A)=P (A) для

всiх

A ∈F.

Далi,мибудемовважати,щонамножинi

R задана функцiя кори-

сностi

U.Вважається,щофункцiяU вимiрна вiдносно вiдповiдної σ-

алгебри

B пiдмножин R.

Для будь-якого фiксованого рiшення

d ∈ D функцiя σ визначає роз-

подiл ймовiрностей

P

d

на множинi доходiв R.Прибудь-якомуB ∈B

значення P

d

(B) визначається наступним чином:

P

d

(B)=P [σ(W,d) ∈ B]=P {ω : σ(ω,d) ∈ B}. (3.1.1)

Для того щоб розподiл

P

d

з (3.1.1) був коректно визначений, необхiдно

щоб виконувалась наступна умова: при будь-якому

B ∈Bмножина {ω :

σ(ω,d) ∈ B}

належить σ-алгебрi F. Припустимо, що ця умова виконана

для будь-якого рiшення

d ∈ D. Тодi для кожного розподiлу ймовiрностей

P

d

,дляякогофункцiяU iнтегровна, середню кориснiсть E(U|P

d

) можна

обчислити за формулою

E

(U|P

d

)=

R

U (r)dP

d

(r)=

Ω

U (σ (ω,d))dP (ω) . (3.1.2)

Статистик повинен вибирати рiшення

d,щомаксимiзуєE(U|P

d

).Коли

рiшення приймається без iнформацiї про результат

W експерименту, W

називається параметром, а множина Ω можливих значень W –параме-

тричним простором. Надалi у задачах прийняття рiшень, як правило,

кожному доходу

r ∈R прийнято зiставляти не кориснiсть, а “збиток”, що

173

розглядається як “вiд’ємна” кориснiсть. Бiльш точно, для всiх результа-

тiв

ω ∈ Ω iвсiхрiшеньd ∈ D збиток L(ω,d) визначається рiвнiстю

L(ω,d)=−U[σ(ω,d)]. (3.1.3)

Поряд з термiном “збиток” використовується також термiн втрати.

Отже задача прийняття рiшень визначається параметричним просто-

ром

Ω, простором рiшень D iдiйснозначноюфункцiєювтратL,яка

визначена на добутку

Ω ×D.Прибудь-якому(ω,d) ∈ Ω ×D число L(ω,d)

є збиток статистика вiд прийняття рiшення d коли значення параметра

W дорiвнює ω.Передбачається,щоL(·,d) є F – вимiрною функцiєю на

просторi

Ω при всiх d ∈ D.

Нехай

P – заданий розподiл ймовiрностей параметра W .Прибудь-

якому рiшеннi

d ∈ D середнiй збиток ρ (P,d), що називається ризиком,

визначається формулою

ρ (P,d)=

Ω

L (ω,d)dP (ω) . (3.1.4)

Ми будемо вважати, що iнтеграл у (3.1.4) скiнченний при всiх

d ∈ D.

Рiшення

d, для яких це припущення не виконане, як правило, можуть

бути виключенi з множини

D. Iз спiввiдношень (3.1.2) i (3.1.3) випливає,

що статистик вибирає рiшення

d, яке мiнiмiзує ризик ρ (P,d).

3.2. БАЙЄСIВСЬКИЙ РИЗИК I БАЙЄСIВСЬКI РIШЕННЯ

Розглянемо задачу прийняття рiшення з параметричним простором Ω,

простором рiшень

D iфункцiєювтратL(ω,d).Длябудь-якогорозподi-

лу

P значень параметра W байєсiвський ризик ρ

∗

(P ) визначається як

точна нижня границя ризикiв

ρ (P,d), коли рiшення d ∈ D,тобто

ρ

∗

(P )= inf

d∈D

ρ (P,d) . (3.2.1)

Рiшення

d

∗

, ризик вiд якого дорiвнює байєсiвському ризику, називається

байєсiвським рiшенням при розподiлi

P . Отже, рiшення d

∗

називається

байєсiвським при розподiлi

P тодiiлишетодi,колиρ (P,d

∗

)=ρ

∗

(P ).

Якщо розподiл параметра

W є P, то будь-яке байєсiвське рiшення

при

P буде оптимальним для статистика, оскiльки нi при якому iншому

рiшеннi ризик не може бути меншим. Можливо, однак, що жодне рiше-

ння з класу

D не буде байєсiвським. Ця ситуацiя реалiзується в тому

випадку, коли нижня границя у (3.2.1) не досягається на множинi

D.

У цьому випадку статистику варто вибирати рiшення

d ∈ D,дляякого

ризик

ρ (P,d) досить мало вiдрiзняється вiд байєсiвського. Оскiльки цi

труднощi не є основними нi в теорiї, нi в практицi прийняття рiшень,

174

ми будемо, як правило, припускати надалi, що для всiх розподiлiв P

байєсiвський ризик ρ

∗

(P ) досягається при деякому рiшеннi d ∈ D.

Розглянемо тепер приклади.

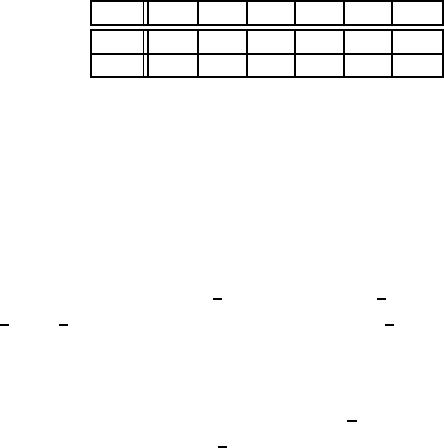

Приклад 3.2.1. Розглянемо задачу прийняття рiшень, у якiй параме-

тричний простiр

Ω={w

1

,w

2

,w

3

,w

4

}, простiр рiшень D = {d

1

,d

2

,d

3

},а

функцiя втрат

L(w,d) задається таблицею 3.2.1 нижче. Припустимо, що

розподiл ймовiрностей

P параметра W такий: P (w

1

)=

1

8

, P (w

2

)=

3

8

,

P (w

3

)=

1

4

i P (w

4

)=

1

4

. Знайдемо байєсiвське рiшення при такому роз-

подiлi

P .

Табл.3.2.1

d

1

d

2

d

3

w

1

0 2 3

w

2

1 0 2

w

3

3 4 0

w

4

1 2 0

Знайдемо ризик при заданому розподiлi ймовiрностей:

ρ (P,d)=

Ω

L (ω,d) P (dω)=

4

i=1

L (ω

i

,d) P (ω

i

)

=

1

8

L (ω

1

,d)+

3

8

L (ω

2

,d)+

1

4

L (ω

3

,d)+

1

4

L (ω

4

,d) .

Враховуючи значення функцiї втрат L(w,d),отримаємо

ρ (P,d

1

)=

1

8

(0+3+6+2)=

11

8

;

ρ (P,d

2

)=

1

8

(2+0+8+4)=

14

8

;

ρ (P,d

3

)=

1

8

(3+6+0+0)=

9

8

.

Звiдси визначаємо байєсiвський ризик:

ρ

∗

(P )= inf

d∈D

ρ (P,d)=ρ (P,d

3

)=

9

8

.

Отже, d

∗

= d

3

– байєсiвське рiшення.

Приклад 3.2.2. Нехай параметричний простiр

Ω складається з двох

точок0i1,апростiррiшень

D складається з усiх чисел d iнтервалу

0 ≤ d ≤ 1.НехайфункцiявтратL(ω,d), ω ∈ Ω, d ∈ D визначається за

формулою

L (ω,d)=|ω − d|

α

, (3.2.2)

175

де α – задане число. Нехай розподiл ймовiрностей P параметра W такий:

P (W =0)=3/4,P(W =1)=1/4.

a) Розглянемо спочатку випадок, коли параметр α =1.Тодiдлявся-

кого рiшення

d ∈ D ризик ρ (P,d) задається формулою

ρ (P,d)=L (0,d) P (W =0)+L (1,d) P (W =1)

=

3

4

d +

3

4

(1 − d)=

1

2

d +

1

4

.

Ми бачимо, що ρ (P,d) буде мiнiмальним при d =0.Отже,d

∗

=0–

єдине байєсiвське рiшення i байєсiвський ризик

ρ

∗

(P ) дорiвнює 1/4.

Зауважимо, що коли простiр рiшень

D визначений, як напiввiдкритий

iнтервал

0 <d≤ 1,тобайєсiвськийризик,якiранiше,дорiвнює1/4,

проте жодне рiшення з

D не буде байєсiвським.

b) Розглянемо тепер задачу за умови, що параметр

α>1.Тодiдля

кожного рiшення

d ∈ D

ρ (P,d)=

3

4

d

α

+

1

4

(1 − d)

α

.

Значення d, яке мiнiмiзує ризик, знаходиться диференцiюванням. А са-

ме, єдине рiшення

d

∗

має вигляд

d

∗

=

1+3

1

α−1

−1

.

3.3. РАНДОМIЗАЦIЯ I ЗМIШАНI РIШЕННЯ

У задачах прийняття рiшення досить корисним (i безумовно реалi-

стичним) є припущення про те, що статистик може вибирати рiшення

з

D за допомогою тiєї чи iншої допомiжної процедури рандомiзацiї. Iн-

шими словами, статистик може приймати змiшане (чи рандомiзоване)

рiшення

d, яке полягає в тому, що спочатку вiн приписує ймовiрностi

q

1

,q

2

,... елементам деякої послiдовностi d

1

,d

2

,... рiшень з D,апотiм

вибирає одне iз рiшень

d

i

у вiдповiдностi до цих ймовiрностей. Якщо

збиток

L (w,d), що вiдповiдає змiшаному рiшенню d,iснуєприw ∈ Ω,

то, вiдповiдно до припущення про середню кориснiсть, його значення

дорiвнює

L (w,d)=

∞

i=1

q

i

L (w,d

i

). (3.3.1)

Для кожного розподiлу

P параметра W i кожного змiшаного рiшення d

ризик ρ (P,d) у випадку його iснування може бути визначений тiєю ж

формулою (3.1.4).

176

У задачах, де простiр рiшень D мiстить незлiченне число елементiв,

рандомiзоване рiшення можна визначити бiльш загальним способом за

допомогою довiльного ймовiрнiсного розподiлу на деякiй

σ-алгебрi пiд-

множин множини

D.

Нехай

M позначає множину усiх змiшаних рiшень даної задачi. На

вiдмiну вiд змiшаних рiшень, рiшення з

D називаються чистими. Будь-

яке чисте рiшення

d можна розглядати, як рандомiзоване, за допомогою

тривiальної рандомiзацiї, при якiй чисте рiшення

d вибирається з ймо-

вiрнiстю 1. При такiй угодi

D ⊂ M . Розглядаючи змiшанi рiшення, ми

замiнюємо простiр рiшень

D бiльш широким простором M.Однак,якми

зараз побачимо, це розширення простору рiшень не дозволяє зменшити

ризик статистика, так що немає особливої потреби розглядати рiшення,

що не входять у простiр

D.

Для всякого розподiлу

P параметра W статистику варто вибирати рi-

шення

d ∈ M, яке мiнiмiзує ризик ρ (P,d). Вiдповiдно до формули (3.3.1),

функцiя втрат для всякого змiшаного рiшення

d є зваженим середнiм

функцiй втрат, що вiдповiдають чистим рiшенням

d

i

,i =1,2,... Якщо

ризик

ρ (P,d) змiшаного рiшення iснує, то його значення є зваженим

середнiм ризикiв

ρ (P,d

i

) чистих рiшень d

i

.Звiдсивипливає,що

inf

d∈M

ρ (P,d)= inf

d∈D

ρ (P,d)=ρ

∗

(P ). (3.3.2)

Зi спiввiдношення (3.3.2) видно, що нiякому змiшаному рiшенню з

M не

вiдповiдає менший ризик, нiж мiнiмальне значення

ρ

∗

(P ), яке ми одер-

жуємо при чистих рiшеннях з

D. Далi, спiввiдношення (3.3.2) справ-

джується безвiдносно до скiнченностi чи нескiнченностi байєсiвсько-

го ризику

ρ

∗

(P ) i незалежно вiд того, чи досягається це значення на

якому-небудь

d ∈ M , чи нi. Якщо байєсiвський ризик ρ

∗

(P ) скiнченний

i досягається при деякому змiшаному рiшеннi з

M, то таке ж значення

досягається i при деякому чистому рiшеннi з

D.

Цi мiркування пiдтверджують iнтуїтивну впевненiсть у тому, що не

слiд приймати важливi рiшення за допомогою пiдкидання монети. Якщо

два (чи бiльше) чистих рiшення дають однаковий байєсiвський ризик, то

вводячи додаткову рандомiзацiю, ми можемо вибрати одне з цих рiшень.

Однак оскiльки кожне з цих рiшень є байєсiвським, то метод рандомiза-

цiї зайвий.

З iншого боку, при невипадковому виборi ймовiрнiсна модель ста-

тистика звичайно виявляється суб’єктивною. Тому суб’єктивний i весь

наступний аналiз, i статистику важко переконати iнших у справедливо-

стi його результатiв. Далi, якщо вихiднi припущення статистика були

помилковими, то його помилки можуть ще й збiльшитися при викори-

станнi неправильної суб’єктивної моделi. Як пише Дж. Нейман (1967),

177

“без рандомiзацiї немає гарантiї того, що в експериментальних даних

немає необ’єктивностi, яку не зафiксує жоден критерiй значимостi”.

3.4. ЗАДАЧI ПРИЙНЯТТЯ РIШЕНЬ ЗI СКIНЧЕННИМИ

ПРОСТОРАМИ Ω I D.

Розглянемо тепер спецiальну задачу прийняття рiшень, у якiй па-

раметричний простiр

Ω складається з k точок (k ≥ 2),апростiррi-

шень

D складається з m точок (m ≥ 2),тобтоΩ={w

1

,...,w

k

} i D =

{d

1

,...,d

m

}. Будь-яке змiшане рiшення d задається ймовiрностями q

1

,...,q

m

вибору рiшень d

1

,...,d

m

з D.Цiймовiрностiзадовольняютьумовам:

q

j

≥ 0, j =1,...,m,

m

i=1

q

j

=1. Збиток вiд прийняття такого змiшаного

рiшення дорiвнює

L (w

i

,d)=

m

j=1

q

j

L (w

i

,d

j

),i=1,...,k. (3.4.1)

Означення 3.4.1. Точка

x =(x

1

,...,x

k

)

з G належить допустимiй гра-

ницi множини

G,якщонеiснуєточкиy =(y

1

,...,y

k

)

з G такої, що

y

i

≤ x

i

при i =1,...,k i y

i

<x

i

принаймнi для одного значення i.

Означення 3.4.2. Точка

x =(x

1

,...,x

k

)

з G належить байєсiвськiй гра-

ницi множини

G,якщовG немає точки y =(y

1

,...,y

k

)

такої, що

y

i

<x

i

,i =1,...,k. Очевидно, що байєсiвська границя мiстить допу-

стиму. Можна показати, що якщо

x

∗

– точка з байєсiвської границi G,

то знайдеться опорна гiперплощина

a,x = c до G уточцix

∗

така, що

кожен компонент вектора

a невiд’ємний.

Нехай, як i ранiш,

M позначає простiр усiх змiшаних рiшень. Для

всякого рiшення

d ∈ M позначимо вiдповiдний k- вимiрний вектор зби-

тку через

y (d):

y (d)=[L (w

1

,d) ,...,L(w

k

,d)]

. (3.4.2)

Нехай

G – множина в R

k

, що складається з усiх таких векторiв y (d).

З (3.4.1) випливає, що множина

G є опуклою оболонкою m точок y (d

i

),

якi вiдповiдають чистим рiшенням

d

1

,...,d

m

з D.

Означення 3.4.3. Рiшення

d ∈ M називається допустимим,якщоне

iснує iншого рiшення

d

∈ M ,такого,щоL (w

i

,d

) ≤ L (w

i

,d) при i =1,

...,k

i L (w

i

,d

) <L(w

i

,d) принаймнi для одного значення i. Iншими сло-

вами, рiшення

d допустиметодiiлишетодi,коливекторy (d) належить

допустимiй границi множини

G.

Нехай тепер

p =(p

1

,...,p

k

)

– деякий розподiл ймовiрностей пара-

метра

W , p

i

= P (W = w

i

), i =1,...,k. Для будь-якого рiшення d ∈ M

178

ризик ρ (p,d) визначається рiвнiстю

ρ (p,d)=p

y (d)=p,y (d) =

k

i=1

p

i

y(d

i

).

Таким чином, рiшення d

∗

∈ M є байєсiвським при розподiлi p тодi

i тiльки тодi, коли воно дає найменше значення

p

y (d) у порiвняннi з

усiма iншими рiшеннями

d ∈ M. Наступна теорема показує, що для

кожного байєсiвського рiшення

d

∗

вектор y (d

∗

) належить байєсiвськiй

границi множини

G.

Теорема 3.4.1. Нехай

d

∗

–деякерiшеннязM.Векторy (d

∗

) нале-

жить байєсiвськiй границi множини

G тодiiтiлькитодiколиiснує

розподiл

p параметра W , при якому d

∗

є байєсiвським рiшенням.

Доведення. Припустимо спочатку, що

d

∗

– байєсiвське рiшення при де-

якому розподiлi

p =(p

1

,...,p

k

)

.Нехайy (d

∗

)=(y

∗

1

,...,y

∗

k

)

iдлявсiх

iнших рiшень

d ∈ M нехай y (d)=y =(y

1

,...,y

k

)

.Тодip

y (d

∗

) ≤ p

y.

Оскiльки

p

i

≥ 0 при i =1,...,k i p

i

> 0 принаймнi для одного значення

i,тонерiвнiстьy

i

<y

∗

i

для i =1,...,k неможлива. Отже, за означенням

y (d

∗

) лежить на байєсiвськiй границi G.

Нехай тепер

y (d

∗

) – точка байєсiвської границi множини G.Тодi

вточцi

y (d

∗

) iснує опорна гiперплощина a,x = c до G така, що усi

компоненти вектора

a =(a

1

,...,a

k

)

невiд’ємнi. Оскiльки a =0,то,

подiливши усi компоненти вектора

a iсталуc на

k

i=1

a

i

,можнавважати,

що рiвняння опорної гiперплощини до

G уточцiy (d

∗

) має вигляд a,x =

c

,декомпонентивектораa невiд’ємнi й в сумi рiвнi 1. Iншими словами,

вектор

a можна розглядати як розподiл ймовiрностей значень параметра

W . За визначенням опорної гiперплощини a,y (d

∗

) = c та a,y≥c

при усiх y ∈ G. Iз цих спiввiдношень видно, що y (d

∗

) дає найменше

значення

a,y серед усiх векторiв y ∈ G.Отже,d

∗

– байєсiвське рiшення

при розподiлi

a.

Оскiльки допустима границя множини G є пiдмножиною його байє-

сiвської границi, то допустиме рiшення з

M є байєсiвським при деяко-

му розподiлi параметра

W . (Це невiрно, якщо Ω мiстить нескiнченну

множину точок.) З iншого боку, для деяких розподiлiв

p =(p

1

,...,p

k

)

байєсiвськi рiшення можуть не бути допустимими. У цьому випадку при-

наймнi одна з компонент вектора

p повинна дорiвнювати нулю. Якщо

p

i

> 0, i =1,...,k, то байєсiвське рiшення при p є допустимим.

Цим результатам можна дати наступну iнтерпретацiю. Припустимо,

що нам треба знайти байєсiвське рiшення, яке вiдповiдає заданому роз-

подiлу

p. Для будь-якого фiксованого значення c точки x ∈ R

k

,що

179

задовольняють спiввiдношенню p

x = p,x = c,лежатьводнiйгiпер-

площинi, i рiзним значенням

c вiдповiдає сiмейство паралельних гiпер-

площин. Нехай

c

∗

– найменше значення c, для якого гiперплощина до-

тикається опуклої множини

G.Точкадотикуy (d

∗

) є вектором збитку

(3.4.2) байєсiвського рiшення

d

∗

при p. Значення байєсiвського ризику

ρ

∗

(p) дорiвнює c

∗

.

Слiд зазначити, що гiперплощина

p

x = p,x = c

∗

i множина G ма-

ють єдину спiльну точку, якщо жодна з плоских дiлянок байєсiвськой

границi

G не орiєнтована так само, як i ця гiперплощина. У будь-якому

випадку принаймнi одна iз спiльних точок є крайньою точкою для

G.Та-

ким чином, ми знайшли геометричне тлумачення того факту, що завжди

знайдеться чисте рiшення, що є байєсiвським при

p.Утомувипадку,ко-

ли точка перетину не єдина, iснують принаймнi два чистих байєсiвських

рiшення при

p.

Приклад 3.4.1. Вказанi властивостi можуть бути проiлюстрованi за до-

помогою простого прикладу, у якому параметр

W приймає лише два рi-

зних значення. Розглянемо задачу прийняття рiшень, у якiй

Ω={w

1

,w

2

},

D = {d

1

,...,d

6

} iфункцiявтратL задана таблицею 3.4.1

Табл.3.4.1

d

1

d

2

d

3

d

4

d

5

d

6

w

1

10 8 4 2 0 0

w

2

0 1 2 5 6 10

На рисунку 3.4.1 зображенi точки y

i

= y (d

i

), i =1,...,6,iїхопукла

оболонка

G. Допустима границя G складається з вiдрiзка прямої, що

з’єднує точки

y

1

та y

3

,iвiдрiзка,щоз’єднуєточкиy

3

та y

5

.Тому

допустимими рiшеннями в

D єтiлькиd

1

, d

3

i d

5

.

Байєсiвська границя

G складається з допустимої границi i вiдрiзка

прямої мiж

y

5

i y

6

. Таким чином, хоча рiшення d

6

недопустиме, воно є

байєсiвським для спецiального розподiлу, при якому P

(W = w

1

)=1.

Припустимо тепер, що потрiбно знайти байєсiвське рiшення для роз-

подiлу, у якого P

(W = w

1

)=

1

3

i P (W = w

2

)=

2

3

.Дляцьогопобудуємо

пряму

1

3

x

1

+

2

3

x

2

= c, тобто пряму з нахилом −

1

2

, яка є опорною у де-

якiй точцi байєсiвської границi множини

G. Її графiк також поданий на

рисунку. Оскiльки

y

3

є єдиною точкою перетину цiєї прямої з множи-

ною

G, то рiшення d

3

є єдиним байєсiвським рiшенням при зазначеному

розподiлi параметра

W . Для цiєї прямої c =

8

3

,томубайєсiвськийризик

при цьому розподiлi дорiвнює

8

3

.

180