Мишкин Фредерик С. Экономическая теория денег, банковского дела и финансовых рынков

Подождите немного. Документ загружается.

ГЛАВА 2. Обзор финансовой системы 65

гаций и мировыми фондовыми рынками поможет составить более полную картину

интернационализации финансовых рынков.

Международный рынок облигаций,

еврооблигации и евровалюта

Традиционные инструменты на международном рынке облигаций — иностранные

облигации. Эти долговые обязательства продаются в другой стране и выражаются в

ее валюте. Пример иностранных облигаций: немецкий производитель автомобилей

Porsche продает облигации в США, оценивая их в американских долларах. На про-

тяжении нескольких веков иностранные облигации были важнейшим инструментом

международного рынка капиталов. Железные дороги США, построенные в XIX веке,

в значительной степени финансировались за счет продажи иностранных облигаций

в Великобритании.

Одной из последних инноваций на международном рынке облигаций выступают

еврооблигации — долговые обязательства, номинированные не в валюте той страны,

в которой они продаются. Например, облигации, оцененные в долларах США, про-

даются в Лондоне. В настоящее время около 80% новых ценных бумаг на междуна-

родном рынке облигаций — еврооблигации, рынок которых растет очень быстро, пре-

восходя по объему рынок корпоративных облигаций США.

Вариант еврооблигаций — евровалюта, т.е. валюта, размещенная в банках дру-

гой страны. Главная евровалюта — евродоллары, т.е. доллары США, размещенные

в банках других стран или зарубежных филиалах американских банков. Поскольку

эти краткосрочные депозиты приносят проценты, они похожи на краткосрочные

еврооблигации. Американские банки одалживают средства в евродолларах у других

банков или своих зарубежных филиалов, и сегодня евродоллары — важный источник

фондов для американских банков (около 190 млрд. долл.).

Отметим, что новая валюта, евро, может создать некоторую путаницу вокруг тер-

минов "еврооблигация", "евровалюта", "евродоллар". Облигация, выраженная в евро,

будет еврооблигацией только в том случае, если она продается вне стран, принявших

евро. На практике большинство еврооблигаций сейчас выражены не в евро, а в дол-

ларах США. Аналогично евродоллары не имеют ничего общего с евро — это доллары

США, размещенные в банках других стран.

Мировые фондовые рынки

http://quote.yahoo.com/m2?u

Фондовые индексы мировых рынков.

До недавнего времени фондовый рынок США был крупнейшим в мире, одна-

ко в последние годы наблюдается стремительное развитие фондовых рынков дру-

гих стран. Сегодня фондовый рынок США не везде держит первенство: в середине

1980-х годов стоимость акций, продаваемых в Японии, в несколько раз превышала

стоимость акций, обращающихся в США. Рост популярности иностранных акций

ускорил создание в США взаимных фондов, специализирующихся на торговле на

зарубежных фондовых рынках. Американские инвесторы сейчас интересуются не

только индексом Доу-Джонса, но также индексами курсов акций зарубежных фондо-

66 ЧАСТЬ I. Введение

вых рынков, таких как Nikkei 225 Average (Токио) и Financial Times-Stock Exchange

100-Share Index (Лондон). Индексы зарубежных фондовых рынков ежедневно пу-

бликуются в Wall Street Journal (см. врезку 2.1. Из финансовых новостей).

Интернационализация финансовых рынков существенно влияет на экономику

США. Иностранцы, особенно японцы, не только предоставляют средства амери-

канским корпорациям, но также помогают финансировать федеральное правитель-

ство. Без иностранных фондов американская экономика в последние 20 лет росла

бы намного медленнее. Интернационализация финансовых рынков — путь к инте-

грированной мировой экономике, в которой потоки товаров и технологий свободно

Врезка 2.1. Из финансовых новостей

Индексы зарубежных фондовых рынков

Индексы зарубежных фондовых рынков публикуются ежедневно в Wall Street Journal после колон-

ки "World Markets", посвященной новостям зарубежных фондовых рынков.

International Stock Market Indexes

COUNTRY

Argentina

Australia

Belgium

Bmll

Canada

Chile

CMna

CMna

CMna

Europe

Europe

Euro Zone

Euro Zone

France

Germany

Hong Kong

India

Israel

Italy

С Japan

Japan

Japan

Mexico

Netherlands

Singapore

South Africa

South Korea

Spain

Sweden

Switzerland

Taiwan

U.K.

U.K.

INDEX

Merval

All Ordinaries

Bel-20

Sao Paulo Bovespa

Toronto 300 Composite

Santiago IPSA

Dow Jones China 88

Dow Jones Shanghai

Dow Jones Shenzhen

DJ STOXX (Euro)

0J STOXX 50

DJ Euro STOXX

DJ Euro STOXX 50

Paris CAC 40

Frankfurt Xetra DAX

Hang Seng

Bombay Sense*

Tel Aviv 25

Milan MIBtel

Tokyo Nikkei 225

Tokyo Nikkei 300

Tokyo Topix Index

IRC. All-Share

Amsterdam AEX

Straits Times

Johannesburg All Share

K0SPI

IBEX 35

SX All Share

Zurich Swiss Market

Weighted

London FTSE 100-share

London FTSE 250-share

1/20/03

CLOSE

575.74

3028.20

1944.77

11648.38

6740.37

1017.96

127.54

181.24

170.61

198.30

2337.76

205.29

2352.81

3020.07

2893.55

9552.02

3341.89

311.62

17339.00

8558.82

166.81

853.90

6161.12

313.04

1363.19

9485.48

634.50

6390.80

155.40

4679.70

4951.03

3778.60

4312.50

_

+

-

-

-

•f

+

+

+

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

_

-

+

-

+

-

-

NET

CHO

1.46

3.50

14.75

27.32

15.55

5.05

0.09

0.26

0.68

2.63

44.76

2.39

37.55

36.86

25.27

62.57

28.50

1.87

199.00

131.43

1.58

5.35

43.34

5.55

3.64

2.94

1.96

67.40

1.56

73.90

43.25

42.00

9.20

%

CHO

- 0.25

+•

0,12

- 0.75

- 0.23

- 0.23

+ 0.50

+ 0.07

+ 0.14

+ 0.40

- 1.31

- 1.88

- 1.15

- 1.57

- 1.21

- 0.87

- 0.65

- 0.85

- 0.60

- 1.13

- 1.51

- 0.94

- 0.62

- 0.70

- 1.74

- 0.27

- 0.03

- 0.31

- 1.04

+ 1.01

- 1.55

+ 0,88

- 1.10

- 0.21

YTD

NET CHO

+

+

-

+

+

+

+

+

+

-

-

-

-

-

+

+

-

-

-

-

+

+

+

-

+

+

+

+

+

+

•f

-

-

50.79

52.70

80.27

379.91

125.83

17.96

9.33

13.30

13.16

3.42

69.75

0.65

33.60

43.84

0.92

230.73

35.39

22.29

146,00

20.13

1.36

10.61

34.03

9.69

22.16

208.26

6.95

353.90

5.83

48.90

498.58

161.80

6.80

YTD

%

+

+

-

+

+

f

+

+

+

-

-

-

-

+-

+

-

-

-

-

+

+

+

-

-t-

+

+

+

т

+

+

-

...

сне

9.68

1.77

3.96

3.37

1.90

1.80

7.89

7.92

8.36

1.70

2.90

0.32

141

1.43

0.03

2.48

1.05

6.68

0.84

0.23 )

082

1.26

0.56

3.00

1.65

2.24

1.11

5.86

3.90

1.06

11.20

4.11

0.16

Первый столбец содержит название страны, в которой находится фондовая биржа, второй — на-

звание индекса. В следующей столбце, "CLOSE", указано значение индекса при закрытии биржи в

указанный день. Столбец "NET CHG" показывает абсолютное изменение индекса по сравнению с

предыдущим торговым днем, а столбец "% CHG" — процентное изменение. В столбцах "YTD NET

CHG" и "YTD % CHG" приведены те же показатели по сравнению с началом года.

Источник. Wall Street Journal, Tuesday, January 21, 2003, p. C6.

ГЛАВА 2. Обзор финансовой системы

67

перемещаются между странами. В следующих главах мы приведем много примеров,

подтверждающих возрастающее значение интернационализации для развития эко-

номики США.

Функция финансовых посредников

Как показано на рис. 2.1, фонды могут перетекать от владельцев сбережений к за-

емщикам также путем непрямого финансирования, с участием финансовых посред-

ников, находящихся между инвесторами и заемщиками и способствующих переме-

щению фондов от одних к другим. Финансовый посредник делает это путем одалжи-

вания фондов у владельцев сбережений с последующим использованием этих средств

для предоставления кредитов заемщикам. Например, банк может привлечь фонды

путем выпуска долговых обязательств (активов для покупателей) в форме сберега-

тельных вкладов. Он может затем использовать полученные средства для приобре-

тения активов, предоставив кредит General Motors (GM) или купив ее облигации на

финансовом рынке. В итоге фонды переходят от людей, имеющих сбережения (за-

имодавцев), к GM (заемщику) с помощью финансового посредника (банка).

Непрямое финансирование с участием финансовых посредников, называемое фи-

нансовым посредничеством, — основной способ передачи фондов от заимодавцев к

заемщикам. Хотя в СМИ уделяется много внимания рынкам ценных бумаг, особенно

фондовому рынку, финансовое посредничество — намного более значительный ис-

точник финансирования корпораций, чем рынки ценных бумаг. Это справедливо не

только для США, но и для других развитых стран (врезка 2.2. Глобальный аспект).

Врезка 2.2. Глобальный аспект

Важность финансового посредничества по сравнению с рынками

ценных бумаг: международный опыт

Система финансирования корпораций в каждой стране имеет свои особенности, однако существует

одна общая закономерность. Исследования, проведенные во многих развитых странах, включая

США, Канаду, Великобританию, Японию, Италию, Германию и Францию, показывают, что когда фир-

мы ищут средства для финансирования своей деятельности, они, как правило, получают их не на

рынке ценных бумаг, а непрямо, т.е. через финансовых посредников*. Даже в США и Канаде, име-

ющих наиболее развитые рынки ценных бумаг, кредиты от финансовых посредников значительно

важнее для финансирования корпораций, чем рынки ценных бумаг. Германия и Япония — страны, где

рынки ценных бумаг используются в наименьшей степени; там фонды от финансовых посредников

в объемах финансирования корпораций почти в 10 раз превышают фонды от финансовых рынков.

Однако в последние годы удельный вес финансирования японских корпораций за счет финансовых

рынков увеличивается в связи с отменой ряда ограничений на функционирование последних.

Если преобладание финансовых посредников над рынками ценных бумаг очевидно во всех стра-

нах, то относительная важность рынка облигаций по сравнению с рынком акций в разных странах

значительно отличается. В США рынок облигаций намного важнее как источник финансирования

корпораций. В среднем сумма нового финансирования с помощью облигаций в 10 раз превышает

объем финансирования через продажи акций. Однако в таких странах, как Франция и Италия, для

привлечения капитала в большей степени используются рынки акций, чем рынок облигаций.

* См., например: Colin Mayer, "Financial Systems, Corporate Finance, and Economic

Development", in Asymmetric Information, Corporate Finance, and Investment, ed. R. Glenn

Hubbard (Chicago: University of Chicago Press, 1990), p. 307-332.

68 ЧАСТЬ I. Введение

Почему финансовое посредничество и непрямое финансирование так важны для фи-

нансовых рынков? Для ответа на этот вопрос необходимо понимание роли операци-

онных издержек, распределения риска и информационных издержек на финансовых

рынках.

Операционные издержки

Операционные издержки, затраты времени и денег на выполнение финансовых

операций — главная проблема инвесторов. Как мы видели, плотнику Карлу нужны

1000 долл. для покупки нового инструмента, и вы знаете, что это прекрасная возмож-

ность вложить деньги. У вас есть деньги и желание их одолжить, но для защиты ва-

шей инвестиции вы должны нанять юриста, чтобы оформить кредитное соглашение,

устанавливающее размер процентов, которые Карл будет вам платить, сроки посту-

пления процентных платежей и срок погашения основной суммы долга (1000 долл.).

Оформление контракта будет стоить вам 500 долл. Глядя на эту цифру, вы понимаете,

что ничего не получите от этой сделки (потратите 500 долл. ради максимум 100 долл.

процентов), и с сожалением отказываете Карлу.

Этот пример иллюстрирует, что мелкие инвесторы, наподобие вас, и мелкие за-

емщики, наподобие Карла, не могут напрямую воспользоваться возможностями фи-

нансовых рынков. Кто может им помочь? Финансовые посредники.

Имея достаточный опыт, финансовые посредники могут существенно уменьшить

операционные издержки; имея большие размеры, посредники обладают преимуще-

ством экономии от масштаба — уменьшения операционных издержек на каждый

доллар сделки по мере увеличения ее объема. Например, банк может найти хоро-

шего юриста для подготовки хорошего кредитного соглашения и использовать его

многократно, уменьшая таким образом расходы на одну сделку. Банк может найти

высококлассного юриста, заплатить ему 5000 долл. за составление универсального

кредитного соглашения, которое затем будет использоваться при заключении 2000

сделок при стоимости 2,5 долл. за сделку. Вместо кредитного соглашения (возмож-

но, не очень качественного) стоимостью 500 долл., вы получите надежный документ

всего за два с половиной доллара. Теперь вам станет выгодно дать Карлу 1000 долл.

взаймы.

Существенно сокращая операционные издержки, финансовые посредники спо-

собствуют перемещению ваших средств к субъектам, имеющим возможности вло-

жить их в производство. Вдобавок к этому, низкие операционные издержки финан-

совых посредников означают, что они могут предоставить своим клиентам услуги

ликвидности, т.е. облегчить проведение операций с деньгами, находящимися на вкла-

дах. Например, банки обеспечивают вкладчикам услуги по оплате текущих расходов,

Вкладчики получают проценты по текущим и сберегательным счетам, более того, в

случае необходимости могут конвертировать их в товары и услуги.

Распределение риска

Другая выгода от низких операционных издержек финансовых учреждений-

уменьшение риска инвестора, т.е. неуверенности в отдаче от инвестиций. Финансовые

посредники распределяют риск: они создают и продают активы с удовлетворитель-

ными характеристиками по степени риска, затем используют полученные средства

ГЛАВА 2. Обзор финансовой системы

69

для покупки других, более рисковых активов. Низкие операционные издержки по-

зволяют финансовым посредникам распределять риск инвестора с небольшими за-

тратами, давая финансовым учреждениям возможность получать прибыль за счет

разности между отдачей от рисковых активов и платежами по проданным долговым

обязательствам. Процесс распределения риска также называют преобразованием

активов, так как рисковые активы превращаются в более надежные для инвесторов.

Финансовые посредники также распределяют риск, помогая индивидуальным

вкладчикам использовать возможности диверсификации и, следовательно, умень-

шить риск. Диверсификация означает инвестирование в набор (портфель) активов с

разными характеристиками по степени риска; в результате риск от вложения в порт-

фель активов ниже, чем для одного актива. (Диверсификация — возможность "не

класть все яйца в одну корзину".) Низкие операционные издержки позволяют фи-

нансовым посредникам делать это путем объединения набора активов в новый актив

с последующей его продажей.

Асимметричность информации: ложный

выбор и моральный риск

Итак, финансовые посредники и непрямое финансирование необходимы, так как

они существенно снижают операционные издержки. Еще одно обоснование их важ-

ности состоит в том, что на финансовых рынках партнеры зачастую имеют недоста-

точно информации друг о друге, что не позволяет принять обоснованное решение.

Этот недостаток называется асимметричностью информации. Например, заемщик

обычно лучше информирован о потенциальной отдаче и риске инвестиционного про-

екта, в который он намерен вложить деньги. Недостаток информации создает про-

блемы для финансовой системы на двух фронтах — до начала операции и после нее

2

.

Ложный выбор — следствие асимметричности информации до осуществления

операции. Ложный выбор на финансовых рынках имеет место, когда потенциальные

заемщики, вызывающие наибольшие опасения с точки зрения возможности небла-

гоприятного исхода (так называемые плохие заемщики), наиболее активно стре-

мятся получить кредиты, поэтому вероятность того, что выберут их, самая высокая.

Поскольку ложный выбор с большой долей вероятности ведет к плохим кредитам,

финансовые учреждения могут принять решение вообще не давать никаких креди-

тов, даже в случае наличия на рынке хороших заемщиков.

Для того чтобы понять, как происходит ложный выбор, предположим, что у вас

есть две тети, желающие одолжить у вас деньги, — тетя Луиза и тетя Шейла. Тетя

Луиза старомодна, она занимает деньги только в случае полной уверенности в том,

что вложит их надежно и сможет вернуть своевременно. Тетя Шейла, наоборот, азарт-

но увлечена схемой быстрого обогащения, обещающей ей стать миллионершей, если

она немедленно вложит 1000 долл. К сожалению, как и в большинстве схем быстрого

обогащения, высока вероятность того, что тетя Шейла потеряет 1000 долл. и не по-

лучит ожидаемого богатства.

Какая из тетушек, скорее всего, попросит у вас взаймы? Конечно, тетя Шейла,

мечтающая получить столь высокую отдачу от вложения денег. У вас, однако, нет

2

Асимметричность информации, ложный выбор и моральный риск — весомые проблемы

также для страхового бизнеса (см. главу 12).

70 ЧАСТЬ I. Введение

большого желания одалживать ей, так как ее инвестиции, скорее всего, не принесут

никакой отдачи, и она не сможет вернуть деньги в срок.

Если вы хорошо знаете обеих тетушек, то асимметричность информации отсут-

ствует, и у вас не будет проблем, так как вы будете знать, что тетя Шейла — плохой

заемщик, и не дадите ей взаймы. Теперь предположим, что вы недостаточно хорошо

знаете своих тетушек. Скорее всего, вы дадите в долг тете Шейле, ведь она будет на-

стойчиво добиваться кредита. Кроме того, зная о возможности ложного выбора, вы

можете решить не давать кредит никому, даже если тетя Луиза, замечательный заем-

щик, попросит ссуду для очень успешного вложения.

Моральный риск — следствие асимметричности информации после осуществле-

ния операции. Моральный риск на финансовых рынках — риск того, что заемщик

окажется вовлеченным в аморальную, нежелательную, с точки зрения кредитора,

деятельность, что поставит под угрозу возвращение кредита. Моральный риск тоже

снижает вероятность возвращения кредита, поэтому кредиторы могут принять реше-

ние не давать взаймы вообще.

В качестве примера морального риска приведем такую ситуацию. Предположим,

вы одолжили 1000 долл. другому родственнику, дяде Мелвину, который хочет купить

текстовый процессор, чтобы готовить и продавать студенческие курсовые и диплом-

ные работы. Однако, взяв у вас деньги, дядя Мелвин отправился на ипподром и стал

играть на скачках. Если он выиграет пари на условиях 20:1, вложив ваши деньги, то

вернет вам 1000 долл. и получит еще 19 000 долл. Но если он проиграет, что весьма

вероятно, то вы не получите свои деньги обратно, а он потеряет репутацию уважае-

мого, честного дяди. Следовательно, у дяди Мелвина есть соблазн пойти на скачки,

так как сумма его дохода (19 000 долл.) в случае выигрыша значит для него гораздо

больше, чем потеря репутации в случае проигрыша. Если бы вы знали, на что спосо-

бен ваш дядя Мелвин, то удержали бы его от участия в пари, и моральный риск не

увеличился бы. Однако вы вряд ли сможете узнать о его намерениях (имеет место

асимметричность информации), и дядя Мелвин, скорее всего, пойдет на скачки, и

следовательно, не вернет вам ваши деньги. Зная о существовании морального риска,

вы можете не предоставить ссуду дяде Мелвину, даже если будете уверены в возврате

кредита в случае его продуктивного использования.

Учись, студент!

Поскольку понятия ложного выбора и морального риска максимально полезны для

объяснения множества экономических явлений и процессов, анализируемых в этой

и последующих главах, убедитесь, что вы в них действительно хорошо разобрались.

Полезно запомнить, что ложный выбор — проблема асимметричности информации до

начала операции, а моральный риск — после ее проведения. Полезно также рассмотреть

примеры финансовых и нефинансовых операций, связанных с ложным выбором или

моральным риском. С анализом таких ситуаций связаны некоторые вопросы и задания

в конце главы.

Проблемы ложного выбора и морального риска — существенная помеха для ус-

пешного функционирования финансовых рынков. Финансовые посредники могут

смягчить эти проблемы.

При наличии финансовых посредников мелкие инвесторы передают свои сбере-

жения на финансовые рынки, одалживая их заслуживающему доверия посреднику -

ГЛАВА 2. Обзор финансовой системы

71

скажем, банку Честного Джона, — который, в свою очередь, одолжит фонды другим

субъектам путем либо кредитования, либо покупки ценных бумаг (акций или облига-

ций). Успешные финансовые посредники получают от своих инвестиций более высо-

кие проценты, чем мелкие инвесторы, так как у них больше возможностей отличить

плохого заемщика от хорошего, в результате чего потери от ложного выбора сокра-

щаются. Кроме того, финансовые посредники получают от своих инвестиций более

высокие проценты, так как ими накоплен опыт проверки использования выданных

кредитов, что снижает также моральный риск. В результате финансовые посредники

могут платить проценты и предоставлять дополнительные услуги вкладчикам, по-

лучая при этом прибыль.

Как видим, финансовые посредники играют важную роль в экономике, обеспе-

чивая услуги ликвидности, распределяя риск, решая проблему асимметричности

информации. Успешность выполнения финансовыми посредниками своих функций

подтверждается тем, что большинство американцев доверяют им свои сбережения

и берут у них кредиты. Финансовые посредники играют ключевую роль в повыше-

нии эффективности экономики, помогая финансовым рынкам передавать фонды от

вкладчиков к заемщикам, имеющим возможности продуктивного вложения средств.

Без успешного функционирования сети финансовых посредников экономика не мо-

жет достичь своего потенциального уровня. Продолжению исследования роли фи-

нансовых посредников в экономике посвящена часть III данной книги.

Финансовые посредники

Рассмотрим подробнее, как основные финансовые посредники выполняют по-

средническую функцию. Существует три категории финансовых посредников: депо-

зитные учреждения (банки), договорные сберегательные учреждения и инвестици-

онные посредники. В табл. 2.1 приведены характеристики этих трех категорий фи-

нансовых посредников: основные пассивы (источники фондов) и основные активы

(использование фондов). В табл. 2.2 указаны объемы активов этих посредников

в США по состоянию на конец 1970,1980, 1990 и 2002 годов.

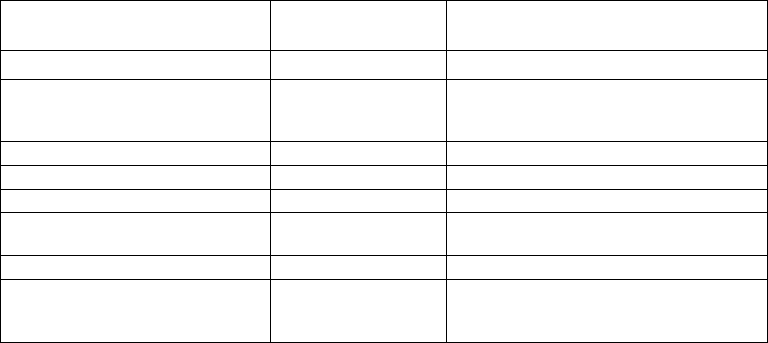

Таблица 2.1. Основные активы и пассивы финансовых посредников

Тип посредника

Депозитные учреждения (банки)

Коммерческие банки

Ссудно-сберегательные ассоциации

Взаимные сберегательные банки

Кредитные союзы

Договорные сберегательные

учреждения

Компании по страхованию жизни

Компании по страхованию от пожа-

ров и несчастных случаев

Основные пассивы

(источники фондов)

Вклады (депозиты)

Депозиты

Депозиты

Депозиты

Страховые премии

Страховые премии

Основные активы

(использование фондов)

Деловые и потребительские кредиты, за-

кладные, ценные бумаги федерального

правительства и муниципальные облигации

Закладные

Закладные

Потребительские ссуды

Корпоративные облигации и закладные

Муниципальные облигации, корпоратив-

ные облигации и акции, ценные бумаги

федерального правительства

72 ЧАСТЬ I. Введение

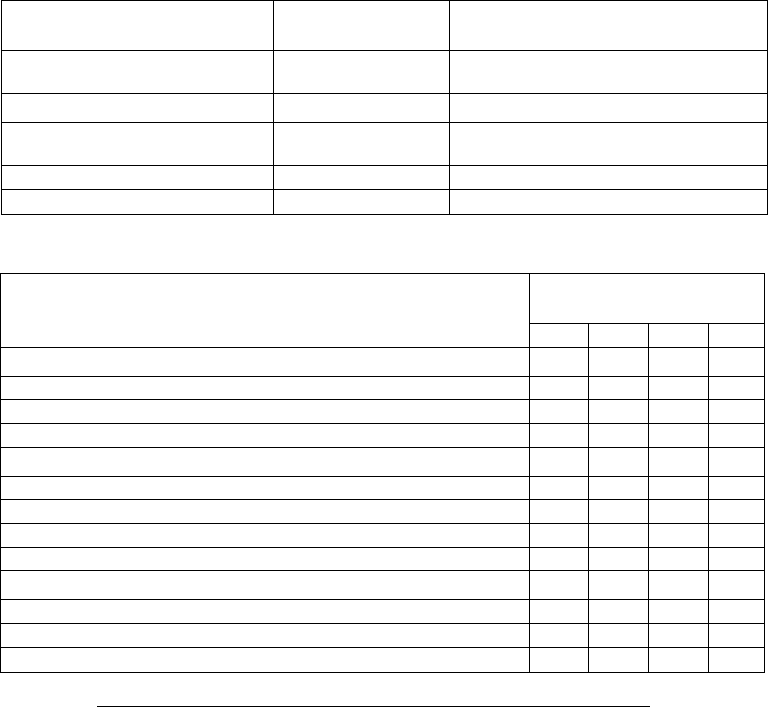

Окончание табл. 2.1

Тип посредника

Государственные и негосударствен-

ные пенсионные фонды

Инвестиционные посредники

Финансовые компании

Взаимные фонды

Взаимные фонды денежного рынка

Основные пассивы

(источники фондов)

Взносы работодателей

и наемных работников

Коммерческие бумаги,

акции, облигации

Паи (акции)

Паи (акции)

Основные активы

(использование фондов)

Корпоративные облигации и акции

Деловые и потребительские кредиты

Акции, облигации

Инструменты денежного рынка

Таблица 2.2. Основные финансовые посредники и стоимость их активов в США

Тип посредника

Депозитные учреждения (банки)

Коммерческие банки

Ссудно-сберегательные ассоциации и взаимные сберегательные банки

Кредитные союзы

Договорные сберегательные учреждения

Компании по страхованию жизни

Компании по страхованию от пожаров и несчастных случаев

Негосударственные пенсионные фонды

Государственные пенсионные фонды

Инвестиционные посредники

Финансовые компании

Взаимные фонды

Взаимные фонды денежного рынка

Стоимость активов

(млрд. долл. на конец года)

1970

517

250

18

201

50

112

60

64

47

0

1980

1481

792

67

464

182

504

197

205

70

76

1990

3334

1365

215

1367

533

1629

737

610

654

498

2002

7161

1338

553

3269

894

3531

1895

1165

3419

2106

Источник, www.federalreserve.gov/releases/zl/current/zlr-4.pdf

Депозитные учреждения

Депозитные учреждения (для простоты будем называть их банками) — финан-

совые посредники, принимающие вклады от населения и фирм и предоставляющие

кредиты. При изучении денег и банковского дела основное внимание уделяется этим

финансовым учреждениям, так как именно они вовлечены в создание депозитов -

важной составляющей денежной массы. Эти учреждения включают коммерческие

банки и сберегательные учреждения: ссудно-сберегательные ассоциации, взаимные

сберегательные банки, кредитные союзы.

Коммерческие банки. Эти финансовые посредники привлекают фонды преиму-

щественно путем предложения чековых вкладов (вкладов, по которым можно выпи-

сывать чеки), сберегательных вкладов (вкладов до востребования, по которым нельзя

выписывать чеки) и срочных вкладов (вкладов на фиксированный срок). Затем они

используют фонды для предоставления коммерческих, потребительских и ипотеч-

ГЛАВА 2. Обзор финансовой системы

73

ных кредитов, а также для покупки государственных ценных бумаг и муниципаль-

ных облигаций. Около восьми тысяч коммерческих банков США составляют самую

крупную группу финансовых посредников и владеют наиболее диверсифицирован-

ными портфелями (наборами) активов.

Ссудно-сберегательные ассоциации и взаимные сберегательные банки. Эти де-

позитные учреждения (в США их насчитывается около 1500) аккумулируют фон-

ды непосредственно в форме сберегательных вкладов (часто называемых паями), а

также срочных и чековых вкладов. В прошлом возможности этих учреждений были

ограничены, на практике их деятельность сводилась к предоставлению ипотечных

кредитов для жилищного строительства. Со временем существующие ограничения

стали слабее, поэтому различия между этими депозитными учреждениями и коммер-

ческими банками практически исчезли (они стали равноправными конкурентами).

Кредитные союзы. Эти финансовые учреждения (в США их около 9000) — очень

маленькие кооперативные кредитные учреждения, объединяющие узкий круг людей,

например профсоюзную организацию, трудовой коллектив. Они привлекают средства

в виде вкладов (паев) и предоставляют преимущественно потребительские ссуды.

Договорные сберегательные учреждения

Договорные сберегательные учреждения, такие как страховые компании и пенсион-

ные фонды, — это финансовые посредники, аккумулирующие фонды на протяжении

определенного времени на договорной основе. Им достаточно точно известен размер

предстоящих выплат из будущих доходов, поэтому у них меньше оснований для бес-

покойства по поводу возможных убытков, чем у депозитных учреждений. В результате

ликвидность активов не выступает для них таким критическим требованием, как для

депозитных учреждений, и они стремятся инвестировать свои фонды преимуществен-

но в долгосрочные ценные бумаги — корпоративные облигации, акции и закладные.

Компании по страхованию жизни. Эти компании страхуют людей от финансо-

вых рисков, связанных со смертью, и продают аннуитеты (ежегодные платежи после

выхода на пенсию). Они накапливают фонды от страховых премий, уплачиваемых

клиентами на протяжении срока действия страховых полисов, и расходуют их пре-

имущественно для покупки корпоративных облигаций и закладных. Они также по-

купают акции, но в ограниченном объеме. Сегодня компании США по страхованию

жизни владеют 3,3 трлн. долл. активов и принадлежат к крупнейшим договорным

сберегательным учреждениям.

Компании по страхованию от пожаров и несчастных случаев. Эти компании

страхуют владельцев своих полисов от грабежа, пожара и несчастных случаев. Они

имеют много общего с компаниями по страхованию жизни, накапливая фонды от

страховых премий, но у них выше риск потерять средства в случае крупных ката-

строф. Поэтому они используют свои средства для покупки более ликвидных акти-

вов, чем компании по страхованию жизни. Большей частью их активы состоят из му-

ниципальных облигаций; они также покупают корпоративные облигации, акции и

государственные ценные бумаги.

Государственные и негосударственные пенсионные фонды. Как негосударствен-

ные, так и государственные (на уровне штатов и местные) пенсионные фонды про-

дают аннуитеты (ежегодные выплаты после выхода на пенсию работникам, охва-

74 ЧАСТЬ I. Введение

ченным системой пенсионного обеспечения). Фонды накапливаются в форме либо

отчислений (производимых автоматически) из зарплаты работающих, либо добро-

вольных взносов. Активы представлены, в основном, корпоративными акциями и

облигациями. Организация пенсионных фондов активно поддерживается федераль-

ным правительством как через законодательное закрепление системы пенсионного

обеспечения, так и путем предоставления налоговых льгот плательщикам доброволь-

ных взносов.

Инвестиционные посредники

Эта категория финансовых посредников включает финансовые компании, взаим-

ные фонды и взаимные фонды денежного рынка.

Финансовые компании. Финансовые компании привлекают фонды путем прода-

жи векселей (краткосрочных долговых обязательств), а также выпуска акций и об-

лигаций. Они выдают ссуды потребителям на покупку мебели и автомобилей, ремонт

жилья, а также кредитуют мелкий бизнес. Некоторые финансовые компании органи-

зованы родительской корпорацией для помощи в продаже ее продукции. Например,

Ford Motor Credit кредитует покупателей автомобилей Ford.

Взаимные фонды. Эти финансовые посредники привлекают фонды путем про-

дажи паев многим индивидуальным вкладчикам и используют вырученные средства

на покупку диверсифицированных портфелей акций и облигаций. Взаимные фон-

ды позволяют их участникам накапливать ресурсы и пользоваться преимуществами

снижения операционных затрат при покупке больших партий акций или облигаций.

Кроме того, взаимные фонды позволяют их участникам стать владельцами более

диверсифицированных портфелей, чем при индивидуальных операциях. Участники

фондов могут продать паи в любое время, но стоимость этих паев будет зависеть от

стоимости ценных бумаг, имеющихся в активах взаимного фонда. Стоимость этих

ценных бумаг колеблется, вместе с ней изменяется и стоимость паев. Следовательно,

инвестиции во взаимные фонды довольно рискованны.

Взаимные фонды денежного рынка. Эти относительно новые финансовые уч-

реждения обладают свойствами взаимных фондов, но в некоторой степени функци-

онируют и как депозитные учреждения, поскольку предлагают счета депозитного

типа. Как и большинство взаимных фондов, они продают паи для накопления фон-

дов, а затем приобретают инструменты денежного рынка — надежные и ликвидные.

Проценты по этим активам выплачиваются участникам фондов.

Характерная особенность этих фондов: участники могут выписывать чеки на

стоимость своих паев. Фактически паи взаимного фонда денежного рынка играют

роль чековых депозитов с процентами. Объемы взаимных фондов денежного рынка

в США растут начиная с появления этих учреждений в 1971 году. Так, к 2002 году

стоимость их активов достигла почти 2,1 трлн. долл.

Регулирование финансовой системы

Финансовая система — одна из наиболее регулируемых сфер экономики США.

Две основные задачи государственного регулирования финансовых рынков — обе-

спечение инвесторов необходимой информацией и повышение стабильности финан-