Мишкин Фредерик С. Экономическая теория денег, банковского дела и финансовых рынков

Подождите немного. Документ загружается.

ГЛАВА 24. Монетарная и фискальная политика в модели ISLM 681

онных расходов и чистого экспорта полностью вытеснило результаты стимулирую-

щей фискальной политики. Такая ситуация, в которой стимулирующая фискальная

политика не ведет к росту выпуска, называется эффектом полного вытеснения

1

.

Рис. 24.66 показывает, что происходит, если Федеральный резерв пытается сни-

зить уровень безработицы мерами стимулирующей монетарной политики (увели-

чением предложения денег). В этом случае кривая LM смещается вправо — из по-

ложения LM

X

в положение LM

2

, так как при каждом значении процентной ставки

совокупный выпуск должен стать больше, чтобы спрос на деньги соответствовал их

предложению. Совокупный выпуск увеличивается с F, до У

2

(точка равновесия сме-

щается из положения 1 в положение 2). В этом случае стимулирующая монетарная

политика влияет на объем выпуска.

Из анализа рис. 24.6 можно сделать вывод, что если спрос на деньги не чувстви-

телен к изменениям процентной ставки (не эластичен по ставке процента), монетар-

ная политика эффективна, а фискальная — нет. Можно сделать и более общий вывод:

чем менее чувствителен спрос на деньги к изменениям процентной ставки, тем

эффективнее монетарная политика по сравнению с фискальной

2

.

Поскольку эластичность спроса на деньги по процентной ставке отражается на

эффективности монетарной политики по сравнению с фискальной, эта проблема

стала предметом серьезных научных исследований и многочисленных дискуссий.

Чувствительность спроса на деньги к колебаниям процентной ставки рассматривает-

ся в главе 22.

Применение теории ^^^

Контроль над предложением денег или процентными ставками л

В 1970-х — начале 1980-х годов центральные банки многих стран следовали стратегии монетар-

ного таргетирования (установления целевых значений монетарных агрегатов). С помощью инстру-

ментов монетарной политики они стремились выдержать заданное значение прироста денежной

массы. Однако, как мы видели в главе 18, многие из этих центральных банков в 1980-х годах отка-

зались от монетарного таргетирования и перешли к таргетированию процентной ставки. Причиной

послужила нестабильность взаимосвязи между предложением денег и экономической активностью.

Модель ISLM позволяет определить, какие показатели должны контролироваться центральным бан-

ком, а также объяснить, почему многие центральные банки перешли от контроля за предложением

денег к соблюдению целевых значений процентной ставки

3

.

1

Когда спрос на деньги эластичен по ставке процента, т.е. кривая LM имеет обычный поло-

жительный наклон (но не вертикальна), можно говорить об эффекте частичного вытеснения.

Смещение кривой IS вправо также приводит к росту процентной ставки и некоторому падению

инвестиционных расходов и чистого экспорта. Однако (см. рис. 24.5) рост процентной ставки

недостаточен для снижения инвестиционных расходов и чистого экспорта до величины, при

которой совокупный выпуск не возрастает. Таким образом, стимулирующая фискальная по-

литика увеличивает выпуск, при этом имеет место лишь частичное вытеснение.

2

Математическое обоснование модели ISLM приводится в приложении к этой главе на

Web-сайте книги www. aw. com/mishkin.

3

Классическая работа в этой области — William Poole, "The Optimal Choice of Monetary

Policy Instruments in a Simple Macro Model", Quarterly Journal of Economics 84 (1970), p. 192-

216. Менее строгая математическая версия этого исследования, которая доступнее для изуче-

ния, содержится в статье William Poole, "Rules of Thumb for Guiding Monetary Policy" in Open

Market Policies and Operating Procedures: Staff Studies (Washington, D.C.: Board of Governors of

the Federal Reserve System, 1971).

682 ЧАСТЬ VI. Монетарная теория

Как мы видели в главе 18, когда ФРС стремится сохранить целевой объем предложения денег, то

не может одновременно выдерживать целевой уровень процентной ставки; она может преследовать

только одну цель, но не две сразу. Следовательно, центральному банку надо знать, достижение ка-

кой из этих двух целей важнее для управления объемом совокупного выпуска.

Реальный мир развивается не по таким гладким "учебным" кривым, когда IS и LM считаются неиз-

менными. В действительности они непредсказуемо смещаются под воздействием неожиданных изме-

нений автономных расходов и спроса на деньги. Чтобы понять, какие именно показатели центральный

банк должен считать целевыми, надо рассмотреть два случая: первый, в котором неопределенность

положения кривой IS выше, чем кривой LM, и второй, альтернативный, в котором неопределенность

положения кривой LM выше, чем кривой IS.

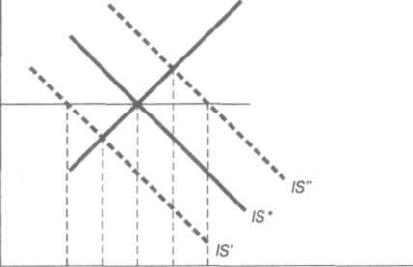

Диаграмма ISLM на рис. 24.7 иллюстрирует результаты применения двух стратегий монетарной

политики в ситуации, когда кривая IS неустойчива и неопределенна, т.е. колеблется вокруг ожи-

даемого значения IS* в диапазоне от IS' до IS". При этом кривая LM стабильна и определенна, т.е.

неизменно находится в положении LM*. Поскольку центральный банк предполагает, что кривая IS

находится в положении IS*, и желает поддерживать объем совокупного выпуска на уровне У*, он

установит целевое значение процентной ставки на уровне /*. Эта политика таргетирования процент-

ной ставки обозначена на рис. 24.7 словами "Целевое значение процентной ставки".

Процентная

Целевой объем денежной массы, LM*

Целевое значение процентной ставки

У; УЛ У* УТ, У,"

Совокупный выпуск, У

Рис. 24.7. Таргетирование денежной массы и процентной ставки при неста-

бильной кривой IS и стабильной кривой LM

Нестабильная кривая IS колеблется между положениями IS 'и IS". Политика

монетарного таргетирования приводит к меньшим колебаниям выпуска (от

Y'

M

до Y"

M

), чем политика таргетирования процентной ставки (от Y', до Y",).

Следовательно, политика монетарного таргетирования предпочтительнее.

Каким образом центральный банк может добиться сохранения целевого значения процентной

ставки? Из главы 18 мы знаем, что он может этого достичь, продавая и покупая ценные бумаги, если

фактическая процентная ставка будет отклоняться от /*. Когда кривая IS смещается в положение IS",

процентная ставка (при неизменном предложении денег) становится выше /'*. Чтобы аннулировать

это повышение процентной ставки, центральный банк будет продавать облигации до тех пор, пока

она не вернется на заданный уровень /*. (Как мы знаем из глав 15 и 16, в результате операций цен-

трального банка на открытом рынке монетарная база и денежная масса возрастают, и кривая LM

смещается вправо до пересечения с кривой IS" при i = /'* . На рис. 24.7 это не показано для упро-

щения.) Когда процентная ставка ниже /'*, центральный банк будет покупать облигации до ее воз-

ГЛАВА 24. Монетарная и фискальная политика в модели ISLM 683

вращения на заданный уровень /'*. (Эти операции центрального банка на открытом рынке приводят

к сокращению монетарной базы и денежной массы, и кривая LM смещается влево до пересечения

с кривой IS' при /' = /'* . На рис. 24.7 это не показано.) В результате политики сохранения целевого

уровня процентной ставки объем совокупного выпуска колеблется между Y' и Y* (рис. 24.7).

Если вместо этого ФРС стремится сохранить целевой объем денежной массы, то установит пред-

ложение денег на таком уровне, чтобы кривая LM заняла- положение LM* и пересекла кривую /5*

при желаемом значении совокупного выпуска У*. Эта политика монетарного таргетирования обо-

значена на рис. 24.7 словами "Целевой объем денежной массы". Поскольку кривая LM постоянно

находится в положении LM*, совокупный выпуск при сохранении целевого объема денежной массы

будет колебаться между У

м

' и У„".

Как видно из рис. 24.7, колебания объема совокупного выпуска при монетарном таргетировании

меньше, чем при таргетировании процентной ставки. Например, смещение кривой IS в положение

IS" вызывает повышение процентной ставки при монетарном таргетировании. Рост процентной став-

ки приводит к сокращению инвестиционных расходов и чистого экспорта, следовательно, прирост

совокупного выпуска будет меньше, чем в случае таргетирования процентной ставки. Поскольку

правительство желает поддерживать объем совокупного выпуска на неизменном уровне, приходим

к выводу: если кривая IS менее стабильна, чем кривая LM, значит, политика монетарного

таргетирования предпочтительнее.

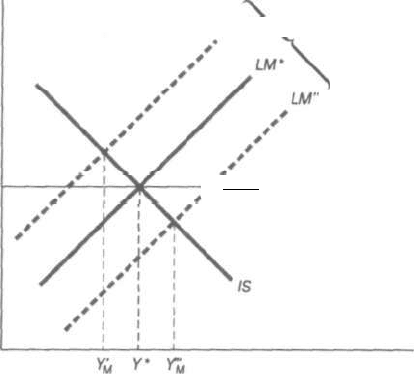

Результаты обеих стратегий для случая стабильной кривой IS и нестабильной кривой LM (вслед-

ствие непредсказуемых изменений спроса на деньги) представлены на рис. 24.8. Снова считаем, что

желаемый объем совокупного выпуска равен V*. Поскольку кривая LM теперь нестабильна, она

(даже при неизменном предложении денег) колеблется между положениями LM' и LM", вызывая

колебания совокупного выпуска между У

м

' и У

м

".

Процентная

ставка,/

IM' X. Ц

елевой

объем денежной массы

у*- Целевое значение процентной ставки

Совокупный выпуск, У

Рис. 24.8. Таргетпирование денежной массы и процентной ставки при неста-

бильной кривой LM и стабильной кривой IS

Нестабильная кривая LM колеблется между положениями LM' и LM". По-

литика сохранения целевого объема предложения денег приводит к боль-

шим колебаниям выпуска (от Y'

M

до Y"

M

), чем политика сохранения целево-

го уровня процентной ставки (которая сохраняет объем выпуска на уровне

Y*). Следовательно, политика таргетирования процентной ставки предпо-

чтительнее.

684 ЧАСТЬ VI. Монетарная теория

Непостоянство кривой LM не влияет на целевое значение процентной ставки, так как оно уста-

навливается, когда ФРС корректирует предложение денег в случае, если процентная ставка начинает

отклоняться от /*. Когда процентная ставка начинает превышать заданный уровень при повыше-

нии спроса на деньги, ФРС просто покупает облигации, снижая процентную ставку до значения /'*.

Результат этих операций на открытом рынке — рост монетарной базы и денежной массы. Аналогично

при снижении процентной ставки ниже целевого значения, ФРС продает облигации, снижая их цену

и поднимая процентную ставку до уровня /*. Монетарная база и денежная масса при этом сокраща-

ются. Колебания кривой LM приводят лишь к усилению колебаний предложения денег, неизбежных

при фиксации уровня процентной ставки. В результате политики таргетирования процентной ставки

объем совокупного выпуска сохранится на уровне У*.

Из рис. 24.8 следует вывод: если кривая LM менее стабильна, чем кривая IS, политика

таргетирования процентной ставки предпочтительнее.

Теперь мы можем объяснить, почему многие центральные банки решили отказаться от монетар-

ного таргетирования и перешли в 1980-х годах к таргетированию процентной ставки. Быстрое рас-

пространение новых финансовых инструментов, определяющих спрос на деньги, привело во многих

странах к резким его колебаниям. Поэтому центральные банки этих стран пришли к выводу, что они

находятся скорее в ситуации, изображенной на рис. 24.8, нежели показанной на рис. 24.7, и потому

стали устанавливать целевой уровень процентной ставки, а не денежной массы

4

.

Модель ISLM в долгосрочном периоде

До сих пор при изучении модели ISLM мы считали, что уровень цен фиксирован и

номинальные величины равны реальным. Однако это допущение справедливо толь-

ко для краткосрочного периода, а в долгосрочной перспективе уровень цен изменяет-

ся. Чтобы увидеть, как ведет себя модель ISLM в долгосрочном периоде, используем

понятие естественного объема совокупного выпуска (обозначив его Y ). Это объем

выпуска, при котором нет тенденции к росту или падению уровня цен. Когда объ-

ем выпуска выше естественного уровня, экономический подъем ведет к повышению

цен; когда объем выпуска ниже естественного уровня, экономический спад вызывает

их понижение.

Отказавшись от предположения о неизменности цен, мы не можем больше счи-

тать, что номинальные и реальные величины совпадают. Переменные, которые вли-

яют на кривую IS (потребительские и государственные расходы, планируемые ин-

вестиции и чистый экспорт), описывают спрос на товары и услуги. Эти переменные

имеют реальное выражение, т.е. измеряют физическое количество товаров, которое

4

Однако следует признать, что решающее влияние на принятие решения о том, какая цель

предпочтительнее, оказывает относительная нестабильность кривых IS и LM. Мы говорим о

нестабильности кривой LM в последние годы, однако стабильность IS тоже вызывает сомне-

ния. Нестабильность функции спроса на деньги не означает, что следует автоматически от-

казаться от монетарного таргетирования в пользу таргетирования процентной ставки. Более

того, до сих пор мы считали уровень цен неизменным. При изменяющемся уровне цен и не-

определенности в отношении ожидаемой инфляции сохранение целевого уровня процентной

ставки более проблематично. Как известно из глав 4 и 5, для принятия инвестиционных реше-

ний более важна не номинальная, а реальная ставка процента (номинальная ставка за вычетом

ожидаемой инфляции). Когда ожидаемая инфляция растет, реальная ставка понижается при

любом значении номинальной ставки, инвестиции и чистый экспорт растут, смещая кривую IS

вправо. Аналогично, когда ожидаемая инфляция падает, реальная ставка повышается при лю-

бом значении номинальной ставки, инвестиции и чистый экспорт уменьшаются, смещая кри-

вую IS влево. Существенные колебания инфляционных ожиданий в реальном мире позволяют

сомневаться в справедливости вывода о преимуществах таргетирования процентной ставки, а

не денежной массы.

ГЛАВА 24. Монетарная и фискальная политика в модели ISLM 685

люди хотят приобрести. Поскольку это количество не изменяется при колебаниях

уровня цен, последние не влияют на положение кривой IS, описывающей комбина-

ции реальных значений процентной ставки и совокупного выпуска, обеспечивающих

равновесие на товарном рынке.

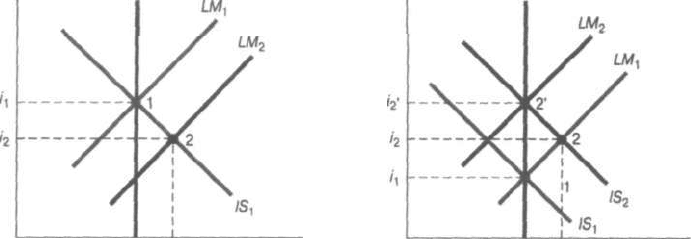

На рис. 24.9 показано, что происходит в рамках модели ISLM, когда объем выпу-

ска превышает естественный уровень Y„, отмеченный вертикальной линией. Пред-

положим, что первоначально кривые IS и LM пересекаются в точке 1, в которой вы-

пуск Y = Y„. На рис. 24.9а показано, как ведут себя выпуск и процентная ставка при

увеличении предложения денег, что, как мы видели на рис. 24.2, приводит к смеще-

нию кривой LM в положение LM

2

и перемещению равновесия в точку 2 — на пере-

сечении кривых /5, и ЬМ

2

, где процентная ставка падает до г

2

, а объем выпуска растет

до Y

2

. Однако, как видно из рис. 24.9а, уровень выпуска Y

2

превышает естественный

уровень выпуска Y„, поэтому уровень цен начинает расти.

Процентная

ставка,/

Процентная

ставка,/

Совокупный выпуск, У

а) Реакция на расширение денежной

массы М

Совокупный выпуск, V

б) Реакция на рост государственных

расходов G

Рис. 24.9. Модель ISLM в долгосрочном периоде

На рис. 24.9а рост предложения денег приводит к смещению кривой LM вправо (в по-

ложение LM

2

) и перемещению равновесия в точку 2, где процентная ставка падает до

i

2

, а объем выпуска растет до Y

2

. Поскольку уровень выпуска Y

2

превышает естествен-

ный уровень выпуска Y„, уровень цен растет, а количество денег в реальном выраже-

нии уменьшается. Кривая LM возвращается в положение LM

t

; экономика переходит в

прежнее состояние равновесия в точке 1. На рис. 24.96 рост государственных расходов

смещает кривую IS вправо — в положение IS

2

, и в краткосрочном периоде равновесие

переходит в точку 2, где процентная ставка увеличивается до i

2

, а объем выпуска растет

до Y

2

. Объем выпуска Y

2

превышает естественный уровень У„, поэтому цены начинают

расти, а реальные денежные остатки снижаться. В результате кривая LM смещается вле-

во — до положения LM

2

. Долгосрочное равновесие установится в точке 2' при еще более

высокой процентной ставке i

2

. и уровне выпуска Y„.

В отличие от кривой IS, на которую не влияет повышение цен, кривая ЬМне оста-

ется на месте, так как теория предпочтения ликвидности гласит, что спрос на деньги

в реальном выражении зависит от реального дохода и реальной процентной ставки.

Это имеет смысл, так как стоимость денег определяется тем, что на них можно ку-

686 ЧАСТЬ VI. Монетарная теория

пить. Однако объем денежной массы, о котором можно прочитать в газетах, — это не

реальное предложение денег, а номинальное их количество. Когда цены растут, коли-

чество денег в реальном выражении уменьшается. Это влияет на кривую LM так же,

как и падение номинального предложения денег при неизменных ценах. Сокращение

реального предложения денег создает избыточный спрос на них, приводя к росту

процентной ставки при любом объеме совокупного выпуска, и кривая LM смещает-

ся влево. Пока фактический уровень выпуска превышает его естественный уровень,

цены продолжают расти, смещая кривую LM влево, пока наконец объем совокупного

выпуска не совпадет с естественным уровнем У„. При этом кривая LM вернется в по-

ложение LM

V

в котором реальные денежные остатки М/Р возвратятся на первона-

чальный уровень и экономика вернется в состояние равновесия в точке 1. Результат

увеличения предложения денег в долгосрочном периоде — возвращение экономики

к прежним значениям объема выпуска и процентных ставок.

Тот факт, что рост предложения денег не изменил объем выпуска и процентную

ставку в долгосрочном периоде, называется долгосрочной нейтральностью денег.

Единственный результат увеличения предложения денег — рост уровня цен пропор-

ционально увеличению денежной массы, так что реальные денежные остатки не из-

меняются.

Рис. 24.96 иллюстрирует поведение выпуска и процентной ставки при проведе-

нии стимулирующей фискальной политики, например при росте государственных

расходов. Как мы видели, рост государственных расходов смещает кривую IS впра-

во—в положение IS

2

, и в краткосрочном периоде экономика переходит в состояние

равновесия, которому соответствует точка 2 — на пересечении кривых IS

2

и LM

V

При этом процентная ставка увеличивается до i

2

, а объем выпуска до Y

2

. Объем вы-

пуска У

2

превышает естественное значение Y„, поэтому уровень цен начинает расти,

а реальные денежные остатки снижаться. В результате кривая LM смещается влево.

Только когда кривая LM достигнет положения LM

2

и равновесие сдвинется в точку 2',

в которой объем выпуска опять равен естественному значению Y„, уровень цен пере-

станет расти и положение кривой LM стабилизируется. Долгосрочное равновесие в

точке 2' имеет место при еще более высокой процентной ставке i

2

, и уровне выпуска

Y„. В конечном счете, в долгосрочном периоде произошло полное вытеснение: рост

цен, смещая кривую LM в положение LM

2

, привел к росту процентной ставки до i

r

.

Сокращение инвестиций и чистого экспорта полностью компенсировало рост госу-

дарственных расходов. Мы видим, что даже если в краткосрочном периоде в модели

ISLM (когда кривая 1Мне вертикальна) не происходит полного вытеснения, оно про-

является в долгосрочном периоде.

Изучение результатов проведения стимулирующей монетарной или фискальной

политики в рамках модели ISLM позволяет сделать вывод: монетарная и фискаль-

ная политика могут влиять на совокупный выпуск в краткосрочном периоде, но

ни одна из них не влияет на объем выпуска в долгосрочной перспективе. Очевид-

но, для оценки сравнительной эффективности монетарной и фискальной политики

с точки зрения увеличения объема совокупного выпуска важно знать, как быстро на-

ступает долгосрочный период. Эта тема рассматривается в следующей главе.

ГЛАВА 24. Монетарная и фискальная политика в модели ISLM 687

Модель ISLM и кривая совокупного спроса

Продолжая изучение модели ISLM при изменении уровня цен, мы обнаруживаем,

что при снижении цен объем совокупного выпуска растет. Таким образом, мы полу-

чаем зависимость между уровнем цен и объемом совокупного выпуска, при которых

рынки товаров и денег находятся в равновесии. График этой зависимости называется

кривой совокупного спроса. Эта кривая — сердцевина модели совокупного спроса

и совокупного предложения (глава 25), которая позволяет объяснить изменения не

только совокупного выпуска, но и уровня цен.

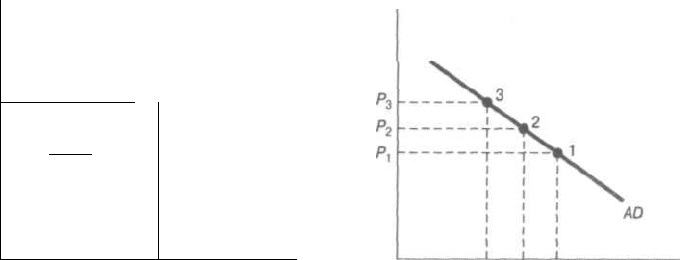

Построение кривой совокупного спроса

Теперь, когда мы знаем, как изменение уровня цен воздействует на положение

кривой LM, можно с помощью диаграммы ISLM проанализировать последствия ко-

лебаний цен. Используем для этого рис. 24.10. На рис. 24.10а изображена диаграмма

ISLM при заданном номинальном объеме предложения денег. Рассмотрим снача-

ла уровень цен Р,. Кривая LM находится в положении LM(PJ и пересекается с кри-

вой IS в точке 1 при объеме выпуска F,. На рис. 24.106 точка 1 также отображает

равновесный объем выпуска У, при уровне цен Р,. Когда уровень цен возрастает до

Р

2

, объем денежной массы в реальном выражении сокращается. Реакция кривой LM

будет такой же, как и в случае сокращения номинального объема предложения денег

при фиксированном уровне цен: кривая LM сдвинется влево — в положение LM(P^.

Равновесный объем выпуска снизится до уровня Y

2

, так как объемы планируемых

инвестиций и чистого экспорта падают при увеличении процентной ставки. Точка 2

на рис. 24.106 соответствует этому уровню выпуска при уровне цен Р

2

. Дальнейшее

Процентная

ставка,/

-

- -3^3

А | /|

г ijr--\

А 1

/1 L

х I А

A i х1

|Х 1

X 1

1 1

1 1

2

Ш(Р

3

)

Ш(Р

2

)

/ LM(P,)

IS

Совокупный выпуск, Y

Уровень

цен,

Р

т

2

ft

Совокупный выпуск, У

а) Диаграмма ISLM

б) Кривая совокупного спроса

Рис. 24.10. Построение кривой совокупного спроса

Диаграмма ISLM на рис. 24.10а показывает, что при заданном номинальном объеме

предложения денег уровень цен увеличивается с Р, до Р

2

и Р

3

. Кривая LM смещается

влево, равновесный объем совокупного выпуска падает. Комбинации значений уровня

цен и равновесного объема совокупного выпуска с рис. 24.10а перенесены на рис. 24.106.

Линия, связывающая точки 1, 2,3 на рис. 24.106, — кривая совокупного спроса AD.

688 ЧАСТЬ VI. Монетарная теория

повышение цен до уровня Р

3

влечет за собой дальнейшее уменьшение реальной де-

нежной массы, снижение объемов планируемых инвестиций и чистого экспорта, что

приводит к сокращению объема совокупного выпуска до Y

3

. Точка 3 на рис. 24.106

соответствует этому уровню выпуска при уровне цен Р

3

.

Линия, связывающая точки 1, 2, 3 на рис. 24.106, — кривая совокупного спроса

AD, показывающая, какой уровень совокупного выпуска соответствует одновремен-

ному равновесию на товарном и денежном рынках при каждом значении уровня цен.

Кривая совокупного спроса обычно имеет отрицательный наклон, потому что повы-

шение цен приводит к сокращению реального предложения денег, росту процентных

ставок и снижению равновесного объема совокупного выпуска.

Факторы, вызывающие смещение

кривой совокупного спроса

www.worldbank.org.ru/wbimo/islmcl/islmcl.html

Анимированная версия модели ISLM (Мировой банк).

Модель ISLM показывает, как равновесный объем совокупного выпуска изменя-

ется при заданном уровне цен. Изменение какого-либо фактора (кроме уровня цен),

смещая кривую IS или LM, приводит к смещению кривой совокупного спроса. Чтобы

увидеть, как это происходит, рассмотрим сначала, как ведет себя кривая совокупного

спроса при смещении кривой IS.

Смещение кривой IS. Пять факторов вызывают смещение кривой IS: изменения

потребительских расходов; изменения инвестиционных расходов, связанные с ожи-

Уровень

цен,

Р

Процентная

ставка, /

LM,(P

A

)

i /Ш,

Y

A

Y

A

-

Совокупный выпуск, У Совокупный выпуск, У

а) Смещение AD

б) Смещение IS

Рис. 24.11. Смещение кривой совокупного спроса, вызванное смещением кривой IS

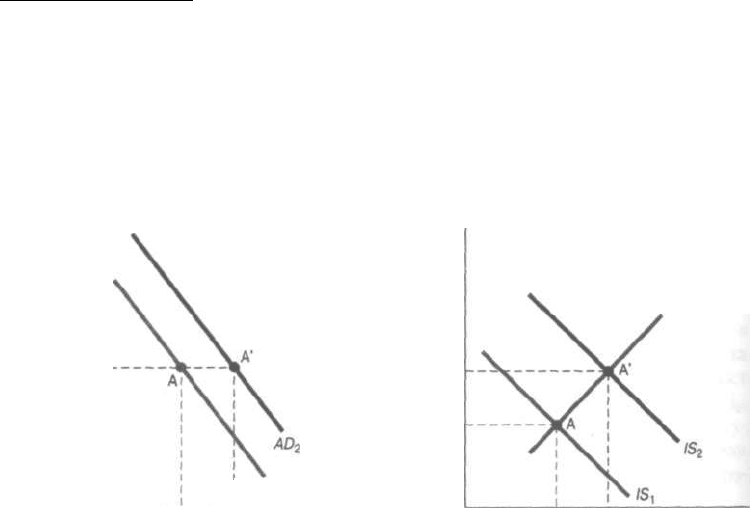

Стимулирующая фискальная политика, увеличение чистого экспорта или рост опти-

мизма потребителей и предпринимателей смещают кривую IS (рис. 24.116) вправо и

поднимают объем равновесного выпуска с Y

A

до Y

A

. (при постоянном уровне цен Р

л

).

Это изменение объема равновесного выпуска показано на рис. 24.11а как перемещение

из точки А в точку А'. При этом кривая совокупного спроса смещается вправо (из по-

ложения AD

t

в положение AD

2

).

ГЛАВА 24. Монетарная и фискальная политика в модели ISLM 689

даниями относительно развития бизнеса; изменения государственных расходов; из-

менения налогов; автономные изменения чистого экспорта. На рис. 24.11 показано,

как эти факторы смещают кривую совокупного спроса.

Предположим, что первоначально кривая совокупного спроса занимает положе-

ние AD

V

а затем, например, увеличиваются государственные расходы. Диаграмма

ISLMna рис. 24.116 показывает, что происходит с равновесным объемом выпуска при

неизменном уровне цен Р

А

. Первоначально равновесный выпуск Y

A

соответствует

точке пересечения кривых /5, и LM

t

. Рост государственных расходов (при постоян-

ном уровне цен Р

А

) смещает кривую IS вправо и поднимает равновесный выпуск до

Y

A

,. На рис. 24.11а рост объема равновесного выпуска показан как перемещение из

точки А в точку А', при этом кривая совокупного спроса смещается вправо (в поло-

жение AD

2

).

Из рис. 24.11 можно сделать вывод, что любой фактор, смещающий кривую IS,

смещает кривую совокупного спроса в том же направлении. Следовательно, и

"животные инстинкты", вызывающие рост автономных потребительских расходов

или планируемых инвестиций, и рост государственных расходов, и снижение нало-

гов, и автономный рост чистого экспорта (все они смещая кривую IS вправо) приво-

дят к смещению кривой совокупного спроса вправо. Наоборот, снижение автономных

потребительских расходов, планируемых инвестиций, государственных расходов

или чистого экспорта, а также рост налогов вызывают смещение кривой совокупного

спроса влево.

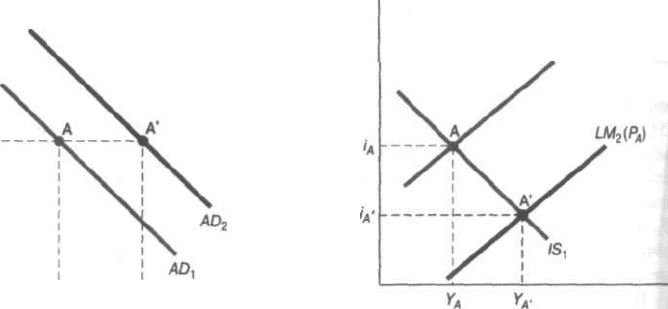

Смещение кривой LM. Смещение кривой LM вызывают или автономные измене-

ния спроса на деньги (не связанные с изменениями Р, Y или г), или изменения пред-

ложения денег. На рис. 24.12 показано влияние этих факторов на смещение кривой

совокупного спроса. Первоначально кривая совокупного спроса занимает положение

AD

V

а уровень цен остается постоянным на уровне Р

А

. Рост предложения денег сме-

щает кривую LM вправо и увеличивает равновесный объем выпуска до значения У

А

,.

Этот рост объема равновесного выпуска изображен на рис. 24.12а как перемещение

из точки А в точку А', при этом кривая совокупного спроса смещается вправо.

Из рис. 24.12 следует вывод: любой фактор, вызывающий смещение кривой LM

при постоянном уровне цен, смещает кривую совокупного спроса в том же на-

правлении. Следовательно, и снижение спроса на деньги, и рост предложения де-

нег, смещающие кривую LM вправо, вызывают также смещение кривой совокупного

спроса вправо. Аналогично кривая совокупного спроса смещается влево при повы-

шении спроса на деньги или уменьшении предложения денег.

Мы построили и проанализировали кривую совокупного спроса — важнейшую со-

ставляющую модели совокупного спроса и совокупного предложения, которая под-

робнее рассматривается в главе 25. Практическое значение этой модели заключается

в том, что она показывает, как определяется уровень цен, и позволяет исследовать

факторы, влияющие на поведение совокупного выпуска при их изменении.

690 ЧАСТЬ VI. Монетарная теория

Уровень

цен,

Р

РА

У-

Процентная

ставка, /

Совокупный выпуск, У

1М,(Рд)

Совокупный выпуск, У

а) Смещение AD

б) Смещение LM

Рис. 24.12. Смещение кривой совокупного спроса, вызванное смещением кривой LM

Рост предложения денег или сокращение спроса на деньги смещают кривую LM на

рис. 24.126 вправо и поднимают объем равновесного выпуска с Y

A

до Y

A

. (при постоянном

уровне цен Р

А

). Это изменение объема равновесного выпуска показано на рис. 24.12а

как перемещение из точки А в точку А'. При этом кривая совокупного спроса смещается

вправо (из положения AD

t

в положение AD

2

).

Резюме

1. Кривая IS смещается вправо в результате роста автономных потребитель-

ских расходов; роста планируемых инвестиционных расходов, связанного с

ожиданиями относительно развития бизнеса; роста государственных расхо-

дов; уменьшения налогов; автономного роста чистого экспорта. Изменение

этих факторов в противоположном направлении вызывает смещение кри-

вой IS влево.

2. Кривая LM смещается вправо при увеличении объема предложения денег или

автономном снижении спроса на них; она смещается влево при сокращении

денежной массы или автономном повышении спроса на деньги.

3. Увеличение предложения денег ведет к росту равновесного объема совокупно-

го выпуска, но сокращает равновесную процентную ставку. Стимулирующая

фискальная политика (рост государственных расходов или снижение налогов)

способствует росту равновесного объема совокупного выпуска, но, в отличие

от стимулирующей монетарной политики, ведет также к повышению процент-

ной ставки.

4. Чем менее чувствителен спрос на деньги к изменениям процентной ставки, тем

монетарная политика более эффективна по сравнению с фискальной.

5. Модель ISLM позволяет сделать такие выводы относительно проведения мо-

нетарной политики: если кривая IS менее стабильна, чем кривая LM, полита-