Мишкин Фредерик С. Экономическая теория денег, банковского дела и финансовых рынков

Подождите немного. Документ загружается.

ГЛАВА 6. Рисковая и временная структуры процентных ставок 179

Можно проделать ту же процедуру и для облигаций с большим сроком погаше-

ния, чтобы изучить всю временнг/ю структуру процентных ставок. Тогда получим,

что ставка процента i по и-периодной облигации должна быть равна

h

+

'м-i

+

h+2

+

•••

+

'(+("-1) /с о\

t

M

= . (6.2)

п

Согласно уравнению (6.2), я-периодная ставка процента равна среднему арифме-

тическому из однопериодных ставок процента, ожидаемых за весь срок жизни и-пе-

риодной облигации. Это и есть формальное выражение теории ожиданий

3

.

Простой числовой пример поможет пояснить, о чем говорят уравнение (6.2) и те-

ория ожиданий. Если на ближайшие пять лет годовые ставки процента ожидаются

на уровне соответственно 5,6,7, 8 и 9%, то, по уравнению (6.2), процентная ставка по

двухлетней облигации составит

5/о + О/о - _„,

= 5,5%,

а по пятилетней

5% + 6% + 7% + 8% + 9%

7%.

5

Рассчитывая аналогичным образом процентные ставки для одно-, двух-, трех- и

четырехлетних облигаций, получим их равными соответственно 5, 5,5, 6 и 6,5%. Как

видим, чем выше срок погашения, тем больше процентная ставка, т.е. кривая доход-

ности имеет положительный наклон. Возрастающая последовательность ожидаемых

краткосрочных ставок порождает кривую доходности с положительным наклоном.

Теория ожиданий позволяет элегантно объяснить, почему временная структура

процентных ставок (представленная кривыми доходности) изменяется. Если кривая

доходности имеет положительный наклон, то, согласно теории ожиданий, в будущем

ожидается рост краткосрочных процентных ставок (как мы и видели в числовом

примере). Если долгосрочная процентная ставка выше текущей краткосрочной, это

означает, что среднее арифметическое из будущих краткосрочных ставок превысит

текущую краткосрочную ставку. Так может случиться лишь в том случае, если ожи-

дается рост краткосрочных процентных ставок. Именно это можно видеть в число-

вом примере. Отрицательный наклон кривой доходности означает, что ожидаемое

среднее арифметическое из краткосрочных процентных ставок будет ниже текущей

краткосрочной ставки. Это возможно при условии, что в будущем ожидается сниже-

ние краткосрочных процентных ставок. Только в случае, когда кривая доходности

горизонтальна, согласно данной теории, ожидается неизменность (в среднем) крат-

косрочных процентных ставок в будущем.

Теория ожиданий объясняет также факт 1: почему процентные ставки по обли-

гациям с разными сроками погашения изменяются синхронно. Жизненный опыт

говорит, что если сегодня краткосрочные процентные ставки растут, то и в дальней-

шем они тоже будут повышаться. Значит, рост краткосрочных ставок увеличивает

ожидаемые будущие значения краткосрочных процентных ставок. Поскольку долго-

срочные ставки связаны со средним значением ожидаемых будущих краткосрочных

3

Здесь мы анализировали дисконтные облигации. Формулы для процентных ставок по ку-

понным облигациям будут несколько отличаться, но соответствовать тому же принципу.

180 ЧАСТЬ II. Финансовые рынки

ставок, рост краткосрочных ставок повышает и долгосрочные ставки, в силу чего

краткосрочные и долгосрочные ставки изменяются одновременно.

Теория ожиданий объясняет и факт 2: почему кривые доходности обычно имеют

положительный наклон, когда краткосрочные ставки процента низки, и отрицатель-

ный — когда они высоки. Если краткосрочные ставки процента принимают низкие

значения, то в основном ожидается, что в будущем они вырастут до нормального

уровня, и среднее арифметическое из ожидаемых краткосрочных ставок окажется

высоким по сравнению с текущей краткосрочной ставкой процента. Следовательно,

долгосрочные процентные ставки будут существенно выше текущих краткосрочных

ставок, а кривая доходности будет иметь положительный наклон. И наоборот, если

краткосрочные ставки высоки, то обычно ожидается их снижение. Тогда долго-

срочные ставки упадут ниже краткосрочных, поскольку среднее арифметическое из

ожидаемых краткосрочных ставок будет меньше их текущих значений, а кривая до-

ходности будет иметь отрицательный наклон

4

.

Теория ожиданий привлекательна тем, что она позволяет довольно просто объ-

яснить поведение процентных ставок. Однако, к сожалению, она не может объяс-

нить факт 3: почему кривые доходности обычно имеют положительный наклон.

Типичный положительный наклон кривой доходности требует, чтобы в будущем

всегда ожидался рост краткосрочных процентных ставок. На практике последние

могут с равной вероятностью как расти, так и падать, а значит, теория ожиданий

привела бы нас к выводу скорее о горизонтальной, чем о положительно наклонен-

ной кривой доходности.

Теория сегментированных рынков

Как следует из названия, теория сегментированных рынков считает рынки об-

лигаций с разными сроками погашения совершенно отдельными и сегментированны-

ми. В таком случае процентные ставки по облигациям с каждым сроком погашения

определяют спрос и предложение облигаций именно с этим сроком погашения.

Ключевое предположение теории сегментированных рынков состоит в том, что

облигации с разными сроками погашения — не субституты, следовательно, спрос на

облигацию с одним сроком погашения не зависит от ожидаемой доходности обли-

гации с другим сроком погашения В этом теория сегментированных рынков прямо

противоположна теории ожиданий, считающей облигации с различными сроками

погашения абсолютными субститутами.

Предположение о том, что облигации с разными сроками погашения не субститу-

ты, исходит из утверждения, что инвесторы предпочитают облигации с конкретным

сроком погашения всем остальным облигациям, поэтому их интересует ожидаемая

4

Теория ожиданий объясняет еще один аспект взаимосвязи краткосрочных и долгосроч-

ных процентных ставок. Как видно из рис. 6.4, краткосрочные процентные ставки изменяют-

ся сильнее и чаще, чем долгосрочные. Поскольку процентные ставки тяготеют к равновесию,

т.е. устремляются вниз после достижения экстремально высоких значений или вверх после

значительного снижения, среднее арифметическое этих краткосрочных ставок обязательно

должно колебаться значительно слабее самих краткосрочных ставок. Согласно теории ожида-

ний, долгосрочная процентная ставка равна среднему арифметическому ожидаемых краткос-

рочных ставок. Следовательно, долгосрочная процентная ставка значительно устойчивее, чем

краткосрочная.

ГЛАВА 6. Рисковая и временная структуры процентных ставок 181

доходность только по облигациям этого срока погашения. Такая ситуация может воз-

никнуть в случае, если инвесторы имеют четкое представление о наилучшем сроке

владения. Если срок до погашения облигации будет соответствовать желаемому сро-

ку владения, это позволит инвесторам получить определенный доход вообще без ри-

ска

5

. (В главе 4 мы видели, что если срок до погашения равен периоду владения, то

доходность известна, поскольку она точно равна проценту по облигации и риск изме-

нения процентных ставок равен нулю.) К примеру, люди, предпочитающие хранить

облигации недолго, будут склонны вкладывать средства в краткосрочные облигации.

И наоборот: если вы откладываете деньги на обучение своего ребенка в колледже, то

для вас желательный срок владения намного больше, поэтому вы приобретете долго-

срочные облигации.

В теории сегментированных рынков различие форм кривых доходности обуслов-

лено тем, что спрос и предложения облигаций с разными сроками погашения неоди-

наковы. Если в среднем инвесторы предпочитают (и вполне обоснованно) облига-

ции с более коротким сроком погашения, для которых риск изменения процентных

ставок ниже, то теория сегментированных рынков может дать объяснение факту 3:

почему кривые доходности обычно имеют положительный наклон. Поскольку спрос

на долгосрочные облигации обычно меньше, чем на краткосрочные, то и цена долго-

срочных облигаций будет меньше, а процентные ставки выше, а значит, кривые до-

ходности обычно будут иметь положительный наклон.

Хотя теория сегментированных рынков может дать объяснение тому, почему

кривые доходности обычно имеют положительный наклон, она, однако, не в состо-

янии объяснить факты 1 и 2. В этой теории рынки совершенно сегментированы,

поэтому нет причин, по которым рост процентных ставок по облигациям одного

срока погашения влиял бы на их увеличение по облигациям другого срока погаше-

ния. Вот почему с помощью теории сегментированных рынков нельзя объяснить

причину синхронного изменения процентных ставок по облигациям с разными

сроками погашения (факт 1). Кроме того, поскольку не ясно, как при изменении

краткосрочных процентных ставок меняются спрос и предложение на краткосроч-

ные облигации по сравнению с долгосрочными, нельзя объяснить, почему кривые

доходности обычно наклонены положительно, когда краткосрочные процентные

ставки низки, и имеют отрицательный наклон, когда краткосрочные процентные

ставки высоки (факт 2).

Учитывая, что каждая из двух теорий объясняет эмпирические факты, которые с

помощью другой теории объяснить нельзя, логично совместить эти теории. Так мы

приходим к теории премии за пониженную ликвидность.

5

Утверждение о том, что доходность известна, если срок погашения совпадает с периодом

владения, верно только для дисконтных облигаций. Для купонных облигаций с длительным

периодом владения существует некоторый риск, поскольку купонные платежи должны реин-

вестироваться до погашения облигации. Следовательно, в нашем анализе речь идет о дисконт-

ных облигациях. Однако суть анализа для купонных облигаций сохраняется, поскольку риск

от реинвестирования достаточно мал, если срок погашения купонной облигации совпадает с

периодом владения.

182 ЧАСТЬ II. Финансовые рынки

Премия за пониженную ликвидность

и предпочтительный сектор рынка

http://stockcharts.com/charts/YieldCurve.html

Кривая доходности в динамике за все годы начиная с 1995.

Теория премии за пониженную ликвидность гласит, что процентная ставка по

долгосрочной облигации будет равна среднему значению краткосрочных ставок,

ожидаемых в течение периода жизни этой долгосрочной облигации, плюс премия за

ликвидность (называемая также премией за срок), которая определяется спросом и

предложением для этой облигации.

Ключевое предположение теории премии за пониженную ликвидность таково: об-

лигации с разными сроками погашения — это субституты, а значит, ожидаемая доход-

ность одной облигации влияет на ожидаемую доходность облигации с другим сроком

погашения, но инвесторы могут предпочитать облигации с одним сроком погашения

облигациям с другими сроками погашения. Иначе говоря, облигации с разными

сроками погашения следует считать субститутами, но не абсолютными. Инвесторы

скорее предпочитают облигации с короткими сроками погашения, для которых риск

процентной ставки меньше. Следовательно, инвестируя в долгосрочные облигации,

инвесторы должны получить в качестве стимула некую положительную надбавку за

понижение ликвидности. Данная идея меняет теорию ожиданий, добавляя в уравне-

ние (6.2), описывающее взаимосвязь между долго- и краткосрочными процентными

ставками, положительную премию за ликвидность. Таким образом, теория премии за

пониженную ликвидность может быть описана уравнением

+ 1

I., =

*+(»-!)

L

(6.3)

где 1

т

— премия за ликвидность (срок) для и-периодной облигации в момент вре-

мени t. Премия за ликвидность всегда положительна и возрастает при увеличении

срока погашения облигации.

С теорией премии за пониженную ликвидность тесно связана и теория предпо-

чтительного сектора рынка — несколько иная модификация теории ожиданий, ко-

торая приводит к аналогичному выводу. Теория предпочтительного сектора рынка

исходит из предположения, что инвесторы предпочитают облигации с определенным

сроком погашения облигациям с другими сроками погашения, т.е. у них есть пред-

почтительный сектор рынка, на котором они чувствуют себя наиболее комфортно.

Поскольку инвесторы предпочитают облигации с определенным сроком погашения,

облигации с другим сроком погашения будут покупаться только в случае, если ожи-

даемая доходность последних окажется существенно выше. В большинстве случаев

инвесторы предпочитают краткосрочные облигации долгосрочным, поэтому они бу-

дут покупать только высокодоходные долгосрочные облигации. Эти рассуждения

приводят к тому же уравнению (6.3), где премия за срок возрастает с увеличением

срока погашения.

Взаимосвязь теории ожиданий и теорий премии за уменьшение ликвидности и

предпочтительного сектора рынка показана на рис. 6.5. Поскольку премия за ликвид-

ность (срок) всегда положительна и растет с увеличением срока погашения облига-

ции, кривая доходности, построенная согласно теории премии за пониженную лик-

ГЛАВА 6. Рисковая и временная структуры процентных ставок 183

видность, всегда выше кривой доходности, построенной согласно теории ожидании,

и в целом имеет более крутой наклон.

Процентная

ставка, /'„,

Кривая доходности согласно теории

премии за ликвидность

Премия

за ликвидность, /.

Кривая доходности согласно

теории ожиданий

I I I

10 15 20

Лет до погашения, п

25

30

Рис. 6.5. Взаимосвязь теорий ожиданий и премии за пониженную ликвидность (предпо-

чтительного сектора рынка)

Поскольку премия за ликвидность (срок) всегда положительна и растет с увеличением срока

погашения облигации, кривая доходности, согласно теории премии за пониженную ликвид-

ность (срок), всегда выше кривой доходности для теории ожиданий и в целом имеет более

крутой наклон. Заметим, что здесь кривая доходности для теории ожиданий построена исходя

из предположения, что ожидаемые годовые процентные ставки неизменны.

Проиллюстрируем выводы теорий премии за пониженную ликвидность и пред-

почтительного сектора рынка (уравнение 6.3) на простом числовом примере. Снова

предположим, что годовая процентная ставка на ближайшие пять лет ожидается по

каждому году на уровне соответственно 5, 6, 7, 8 и 9%. При этом инвесторы предпо-

читают иметь краткосрочные облигации, и премии за ликвидность для облигаций со

сроком погашения от года до пяти лет составляют соответственно 0, 0,25, 0,5, 0,75 и

1 %. Согласно уравнению (6.3), в этом случае ставка процента по двухлетним облига-

циям будет равна

5% + 6%

+ 0,25% = 5,75%,

в то время как для пятилетних

5% + 6% + 7% + 8% + 9%

+ 1% = 8%.

Аналогичные вычисления для одно-, трех- и четырехлетних облигаций показыва-

ют, что процентные ставки на срок от года до пяти лет составляют 5, 5,75, 6,5, 7,25 и

8% соответственно. Сравнивая эти результаты с теми, которые были получены в рам-

ках теории ожиданий, можно отметить, что, согласно теории премии за пониженную

ликвидность и теории предпочтительного сектора рынка, положительный наклон

184 ЧАСТЬ II. Финансовые рынки

кривой доходности круче в силу того, что инвесторы предпочитают краткосрочные

облигации.

Посмотрим, насколько согласуются теории премии за пониженную ликвидность

и предпочтительного сектора рынка с тремя уже обсуждавшимися нами эмпириче-

скими фактами. С помощью этих теорий легко объясним факт 1 — синхронное изме-

нение процентных ставок по облигациям с разными сроками погашения. Повышение

краткосрочных ставок процента указывает на то, что их среднее значение в будущем

возрастет. Из уравнения (6.3) следует, что долгосрочная ставка процента также будет

расти.

С помощью этих теорий объяснимо и то, почему кривые доходности, как правило,

имеют крутой положительный наклон, если краткосрочные ставки процента низки, и

отрицательный наклон, если краткосрочные ставки процента высоки {факт 2). В си-

лу того, что инвесторы ожидают рост процентных ставок до некоторого нормального

уровня, когда они низки, среднее арифметическое будущих краткосрочных ставок

будет выше текущей ставки. За счет дополнительной надбавки в виде премии за срок

долгосрочные процентные ставки окажутся существенно выше текущих краткосроч-

ных, и кривая доходности будет характеризоваться крутым положительным накло-

ном. Наоборот, если краткосрочные ставки высоки, то обычно ожидается их пони-

жение. Долгосрочные ставки при этом упадут ниже краткосрочных, так как среднее

арифметическое будущих краткосрочных ставок окажется настолько ниже их теку-

щих значений, что, несмотря на положительную премию за срок, кривая доходности

все же будет иметь отрицательный наклон.

Теории предпочтительного сектора рынка и премии за пониженную ликвидность

позволяют объяснить и факт 3 — обычно кривые доходности характеризуются по-

ложительным наклоном. Достаточно заметить, что премия за срок увеличивается с

ростом срока до погашения облигации, поскольку инвесторы предпочитают краткос-

рочные облигации. Даже если ожидаемые в будущем краткосрочные ставки процен-

та должны в среднем остаться неизменными, все равно долгосрочные ставки будут

выше краткосрочных, и кривые доходности, как правило, наклонены положительно.

Как можно с помощью теории премии за пониженную ликвидность и теории

предпочтительного сектора рынка объяснить существование кривых доходности с

отрицательным наклоном, если премия за срок всегда положительна? Такая ситуа-

ция возникает, когда ожидается настолько сильное падение краткосрочных ставок,

что их среднее арифметическое может оказаться достаточно низким по сравнению с

текущей процентной ставкой. Даже когда это среднее увеличивается за счет положи-

тельной премии за срок, итоговая долгосрочная ставка будет все-таки ниже текущей

краткосрочной ставки процента.

Как следует из наших рассуждений, особая привлекательность теорий премии за

пониженную ликвидность и предпочтительного сектора рынка заключается в том,

что с их помощью можно составить рыночный прогноз для будущих краткосрочных

процентных ставок. Для этого достаточно лишь взглянуть на наклон кривой доход-

ности. Резко повышающаяся кривая доходности (как на рис. 6.6а) показывает, что

в будущем ожидается рост краткосрочных процентных ставок. Умеренно повыша-

ющаяся кривая доходности (как на рис. 6.66) говорит о том, что особого роста или

падения процентных ставок в будущем не предвидится. Горизонтальная кривая

доходности (как на рис. б.бв) указывает на то, что ожидается умеренное снижение

ГЛАВА 6. Рисковая и временная структуры процентных ставок 185

краткосрочных процентных ставок. И наконец, кривая доходности с отрицательным

наклоном (как на рис. б.бг) подсказывает, что в будущем ожидается резкое падение

краткосрочных процентных ставок.

Доходность

к погашению

Доходность

к погашению

Срок погашения

а) Ожидается рост краткосрочных

процентных ставок

Срок погашения

б) Краткосрочные процентные

ставки не изменятся

Доходность

к погашению

Доходность

к погашению

Срок погашения

в) Ожидается умеренное снижение

краткосрочных процентных ставок

Срок погашения

г) Ожидается резкое падение

краткосрочных процентных ставок

Рис. 6.6. Кривые доходности и рыночные ожидания относительно будущих кратко-

срочных процентных ставок (согласно теории премии за пониженную ликвидность)

Исследования временной структуры

Некоторые исследования временной структуры процентных ставок, опублико-

ванные в 1980-х годах, касались вопроса о том, можно ли по наклону кривой доход-

ности судить о колебаниях будущих краткосрочных процентных ставок

6

. Ученые

пришли к выводу, что разница между кратко- и долгосрочными ставками не всегда

6

Robert J. Shiller, John Y. Campbell, and Kermit L. Schoenholtz, "Forward Rates and Future

Policy: Interpreting the Term Structure of Interest Rates", Brookings Papers on Econovic Activi-

ty 1 (1983), p. 173-217; N. Gregory Mankiw and Lawrence H. Summers, "Do Long-Term Interest

Rates Overreact to Short-Term Interest Rates?"', Brookings Papers on Econovic Activity 1 (1984),

p. 223-242.

186 ЧАСТЫ!. Финансовые рынки

помогает спрогнозировать будущие значения краткосрочных ставок. Причиной это-

го могут быть существенные колебания премии за срок для долгосрочных облигаций.

Более тщательные исследования, проведенные в последующие годы, показывают, что

во временной структуре процентных ставок все же содержится информация об их

будущих колебаниях для очень краткосрочного периода (на несколько ближайших

месяцев) и на долгосрочную перспективу (несколько лет), а вот прогнозирование

колебаний процентных ставок в среднесрочном периоде связано со значительной не-

определенностью

7

.

Краткие выводы

Из всех теорий временной структуры процентных ставок наиболее широко ис-

пользуются теория премии за пониженную ликвидность и теория предпочтитель-

ного сектора рынка, поскольку с их помощью удается объяснить большинство эм-

пирических фактов, связанных с временной структурой. В них сочетаются свойства

теории ожиданий и теории сегментированных рынков. Долгосрочная ставка процен-

та полагается равной сумме премии за срок (пониженную ликвидность) и среднего

арифметического значений ожидаемых краткосрочных процентных ставок на период

жизни облигации.

Теории предпочтительного сектора рынка и премии за пониженную ликвидность

позволяют объяснить следующие явления.

1. Процентные ставки по облигациям с разными сроками погашения, как прави-

.ло, изменяются во времени синхронно.

2. Кривые доходности обычно имеют положительный наклон.

3. Если краткосрочные процентные ставки низки, то кривые доходности, вероят-

нее всего, будут иметь резкий положительный наклон, а при высоких краткос-

рочных ставках они будут, скорее всего, наклонены отрицательно.

На основе этих теорий можно также сделать рыночный прогноз изменения про-

центных ставок в будущем. Резкий положительный наклон означает, что ожидается

рост краткосрочных процентных ставок; умеренный положительный наклон свиде-

тельствует, что ожидаемые краткосрочные ставки останутся прежними; горизонталь-

ная кривая доходности говорит о том, что ожидается умеренное падение краткосроч-

ных процентных ставок; наконец, отрицательный наклон означает, что ожидается

резкое падение процентных ставок.

Учись, студент!

Попробуйте ответить на этот вопрос прежде, чем вы прочитаете дальнейший текст.

Если у вас возникнут сложности с ответом с помощью теории премии за пониженную

ликвидность и теории предпочтительного сектора рынка, то для начала попробуйте от-

ветить на него, пользуясь теорией ожиданий (что несколько проще, поскольку не нуж-

7

Eugene Fama, "The Information in the Term Structure", Journal of Financial Economics 13

(1984), p. 509-528; Eugene Fama and Robert Bliss, "The Information in Long-Maturity Forward

Rates", American Economic Review 77 (1987), p. 680-692; John Y. Campbell and Robert J. Shiller,

"Cointegration and Tests of the Present Value Models", Journal of Political Economy 95 (1987),

p. 1062-1088; Robert J. Shiller, "Yield Spreads and Interest Rate Movements: A Bird's Eye View",

Review of Economic Studies 58 (1991), p. 495-514.

ГЛАВА 6. Рисковая и временная структуры процентных ставок 187

но думать о премии за срок). Когда вы разберетесь в ожиданиях относительно будущих

ставок процента исходя из теории ожиданий, внесите изменения в свои рассуждения с

учетом премии за срок.

Применение теории ^Ш

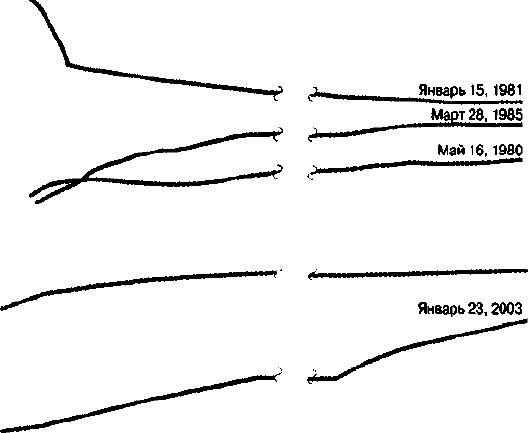

Интерпретация кривых доходности (1980-2003 годы)

На рис. 6.7 представлены различные кривые доходности для государственных облигаций США

последних лет. Что можно сказать на основании этих кривых об ожиданиях общества относительно

будущих изменений краткосрочных процентных ставок?

Резкий отрицательный наклон кривых доходности 15 января 1981 года указывал, что тогда ожи-

далось сильное падение краткосрочных процентных ставок. Для того чтобы долгосрочные процент-

ные ставки (с учетом положительной премии за срок) были ниже краткосрочных процентных ставок,

ожидаемое сокращение последних должно было быть настолько сильным, чтобы среднее арифме-

тическое их значений оказалось существенно ниже текущего. Действительно, ожидания общества

относительно резкого понижения краткосрочных процентных ставок, о которых можно судить из

графика кривой доходности, оправдались вскоре после 15 января— к марту 1981 года ставки по

трехмесячным казначейским векселям упали с 16 до 13%.

Процентная ставка (%)

16

14

12

10

8

6

4

2

0 1 2 3 4 5 *

v

5 10 15 20

Срок погашения (лет)

Рис. 6.7. Кривые доходности для государственных облигаций США

Источник. Federal Reserve Bank of St. Louis; U.S. Financial Data, разные выпуски; Wall Street

Journal, разные даты.

Март 3,1997

J_L

188 ЧАСТЬ II. Финансовые рынки

Крутой положительный наклон кривых доходности, зафиксированный 28 марта 1985 года и 23

января 2003 года, указывал на то, что процентные ставки в будущем повысятся. Долгосрочная ставка

процента превышает краткосрочную, когда ожидается рост краткосрочных ставок, поскольку в этом

случае среднее арифметическое их значений плюс премия за срок окажутся выше текущей краткос-

рочной ставки процента. Умеренный положительный наклон кривой доходности 16 мая 1980 года

и 3 марта 1997 года свидетельствовал о том, что в это время не ожидалось ни роста, ни падения

краткосрочных ставок. В этом случае среднее арифметическое их значений остается равным текущей

краткосрочной процентной ставке, а умеренный положительный наклон кривой доходности объяс-

няется положительной премией за срок для облигаций с большим сроком погашения.

Резюме

1. По облигациям с одинаковым сроком погашения процентные ставки могут

быть разными в силу действия трех факторов: риска дефолта, ликвидности и

ставки налогообложения. Чем больше риск неплатежа по облигации, тем выше

процентная ставка по ней относительно других ценных бумаг. Чем выше лик-

видность облигации, тем ниже процентная ставка по ней. По облигациям, осво-

божденным от налогов, будут выплачиваться более низкие проценты, чем по не

освобожденным. Взаимосвязь процентных ставок по облигациям с одинаковы-

ми сроками погашения, основанная на действии этих трех факторов, называет-

ся рисковой структурой процентных ставок.

2. Существует четыре теории временной структуры процентных ставок, объяс-

няющие соотношение между процентными ставками по облигациям с разными

сроками погашения. В рамках теории ожиданий долгосрочные процентные став-

ки равны среднему арифметическому ожидаемых значений будущих краткос-

рочных ставок в течение срока жизни долгосрочной облигации. Теория сегмен-

* тированных рынков, наоборот, объясняет процентные ставки для облигаций

с каждым сроком погашения исключительно спросом и предложением на рынке.

Ни одна из этих теорий не может объяснить тот факт, что процентные ставки по

облигациям с различными сроками погашения изменяются синхронно, а соот-

ветствующие кривые доходности обычно имеют положительный наклон.

3. Теории премии за пониженную ликвидность и предпочтительного сектора

рынка представляют собой сочетание двух других теорий, что позволяет на

их основе объяснить синхронность изменения процентных ставок по обли-

гациям с различными сроками погашения и положительный наклон кривых

доходности. В рамках этих теорий долгосрочные процентные ставки равны

среднему значению будущих ожидаемых краткосрочных процентных ставок в

течение срока жизни долгосрочной облигации плюс премия за ликвидность.

Эти теории позволяют на основании кривой доходности судить об ожиданиях

участников рынка относительно будущих краткосрочных процентных ставок.

Резко возрастающая кривая доходности указывает на ожидания резкого роста

краткосрочных процентных ставок в будущем. Умеренно возрастающая кри-

вая доходности говорит о постоянстве краткосрочных процентных ставок, а

горизонтальная кривая доходности указывает на небольшое ожидаемое сни-

жение краткосрочных процентных ставок. Наконец, кривая доходности с отри-

цательным наклоном свидетельствует об ожидании существенного снижения

краткосрочных процентных ставок в будущем.