Мишкин Фредерик С. Экономическая теория денег, банковского дела и финансовых рынков

Подождите немного. Документ загружается.

ГЛАВА 6. Рисковая и временная структуры процентных ставок 169

ния ответа на этот вопрос применим модель спроса и предложения, использованную

нами при изучении рынка облигаций в главе 5.

Чтобы изучить влияние риска дефолта на процентные ставки, рассмотрим диа-

граммы спроса и предложения для рынков безрисковых (казначейских) и рисковых

(корпоративных) долгосрочных облигаций (рис. 6.2). Для простоты предположим,

что сначала корпоративные облигации были такими же безрисковыми, как и казна-

чейские. В этом случае характеристики обеих облигаций (риск и срок погашения)

совпадают, поэтому равновесные цены и ставки процента по ним тоже должны быть

равны (P

t

c

= P

t

T

, z',

c

= z',

7

), следовательно, премия за риск для корпоративных облига-

ций (i

t

c

- г/) равна нулю.

Цена облигаций, Р

(Р возрастает f)

Процентная ставка, /'

(/ возрастает j.)

Цена облигаций, Р

(Р возрастает!)

Процентная ставка, /

(/возрастает jj

Количество корпоративных облигаций

Количество казначейских облигаций

а) Рынок корпоративных облигаций

б) Рынок казначейских облигаций

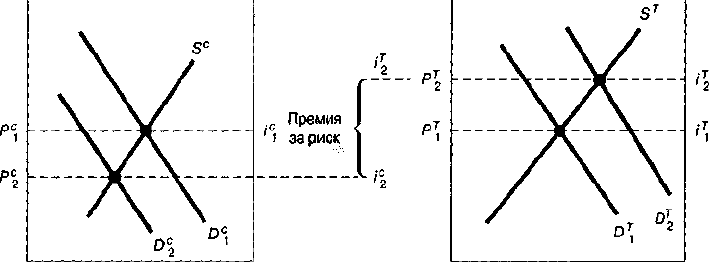

Рис. 6.2. Реакция на увеличение риска дефолта по корпоративным облигациям

Увеличение риска дефолта по корпоративным облигациям обусловливает смещение кривой

спроса из D,

c

в D

2

. Одновременно кривая спроса на казначейские облигации смещается из

Д

г

в ДД Равновесная цена корпоративных облигаций (левая ось) упадет с Р,

с

до Р

2

С

, а равно-

весная процентная ставка по ним (правая ось) вырастет с г,

6

до i

2

. В то же время равновесная

цена казначейских облигаций вырастет с P,

J

до Р

2

Т

, а равновесная процентная ставка по ним

упадет с г/до I/. Фигурная скобка показывает разность между i

2

и i/ — величину премии за

риск по корпоративным облигациям. {Примечание. Цена Р и процентная ставка г возрастают в

противоположных направлениях: Р — при движении по левой вертикальной оси снизу вверх, а

i — при движении вниз но правой вертикальной оси).

Когда корпорация начинает нести большие потери, вероятность дефолта повыша-

ется, риск неплатежей по корпоративным облигациям увеличивается, а ожидаемая

доходность этих облигаций уменьшается. Кроме того, доходность корпоративных

облигаций становится более неопределенной. Согласно теории спроса на финансо-

вые активы, уменьшение ожидаемой доходности корпоративных облигаций по срав-

нению с ожидаемой доходностью безрисковых казначейских облигаций и соответ-

ствующее увеличение степени риска уменьшают привлекательность корпоративных

облигаций (при прочих равных условиях), и спрос на них падает. Кривая спроса на

170 ЧАСТЬ II. Финансовые рынки

корпоративные облигации (см. рис. 6.2а) сместится влево — из положения £),

с

в по-

ложение D

2

C

.

В то же время ожидаемая доходность безрисковых казначейских облигаций от-

носительно ожидаемой доходности корпоративных облигаций возрастает, а относи-

тельная степень риска казначейских облигаций — наоборот, снижается. Таким обра-

зом, казначейские облигации становятся более привлекательными, и спрос на них

растет. Как показано на рис. 6.26, кривая спроса на эти облигации смещается впра-

во — из положения D/ в положение D/

Как видно из рис. 6.2, равновесная цена корпоративных облигаций (левая ось)

снижается с Р,

с

до Р

2

С

, и поскольку цена облигации связана со ставкой процента об-

ратной зависимостью, равновесная процентная ставка по корпоративным облигаци-

ям (правая ось) возрастает с г,

с

до i

2

c

. Вместе с тем равновесная цена казначейских

облигаций возрастает с Р,

г

до Р

2

, а равновесная процентная ставка падает с г,

г

до i

2

T

.

Разность между процентными ставками по корпоративным и казначейским облига-

циям, т.е. премия за риск по корпоративным облигациям, возрастает от нуля до вели-

чины, равной i

2

c

- i

2

T

. Итак, можно сформулировать вывод: в случае риска дефолта

по облигации всегда выплачивается положительная премия за риск, и повышение

этого риска увеличивает премию за риск.

Учитывая прямую связь между риском неплатежа и премией за риск, покупатели

облигаций нуждаются в информации о том, насколько велика вероятность неплате-

жа по облигациям той или иной корпорации. Две главные консультационные фирмы

в области инвестиций — Moody's Investors Service и Standard and Poor's — предостав-

ляют информацию о степени риска неплатежа, публикуя рейтинги корпоративных и

муниципальных облигаций с позиций вероятности дефолта. Рейтинги и их описание

^приведены в табл. 6.1. Облигации с относительно низким уровнем риска неплатежа

называют ценными бумагами инвестиционного уровня, им присваивается рейтинг от

Ваа (или ВВВ) и выше. Облигации, рейтинг которых ниже Ваа (или ВВВ), харак-

теризуются более высоким риском неплатежа, и их называют спекулятивными или

"бросовыми" облигациями (junk bonds).

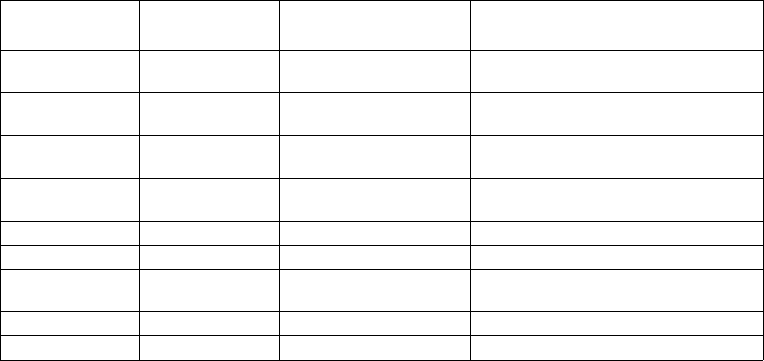

Таблица 6.1. Рейтинг облигаций по оценкам компаний Moody's и Standard and Poor's

Рейтинг Moody's

Ааа

Аа

А

Ваа

Ва

В

Саа

Са

С

Рейтинг Standard

and Poor's

AAA

АА

A

ВВВ

BB

В

ССС,

СС

С

D

Описание

Высшее качество (самый

низкий риск дефолта)

Высокое качество

Уровень выше среднего

Средний уровень

Уровень ниже среднего

Спекулятивные

Слабые (высокий риск

дефолта)

Крайне спекулятивные

Самый низкий уровень

Примеры корпораций (по состоянию

на 2003 г.)

General Electric, Pfizer Inc., North

Carolina State, Mobil Oil

Wal-Mart, McDonald's, Credit Suisse First

Boston

Hewlett-Packard, Anheuser-Busch, Ford,

Household Finance

Motorola, Albertson's, Pennzoil,

Weyerhaeuser Co., Tommy Hilfiger

Royal Caribbean, Levi Strauss

Rite Aid, Northwest Airlines Inc., Six Flags

Revlon, United Airlines

US Airways, Polaroid

Enron, Oakwood Homes

ГЛАВА 6. Рисковая и временная структуры процентных ставок 171

Возвращаясь к рис. 6.1, постараемся объяснить соотношение между процентными

ставками по корпоративным и казначейским облигациям. Ставка процента по кор-

поративным облигациям всегда выше, чем по казначейским, так как по первым выше

риск неплатежа. Поскольку риск неплатежа по облигациям с рейтингом Ваа выше,

чем по облигациям уровня Ааа, премия за риск по облигациям Ваа будет больше, и

процентная ставка по ним всегда превосходит ставку процента по облигациям кате-

гории Ааа.

Тот же подход можно использовать, чтобы объяснить резкое увеличение премии

за риск корпоративных облигаций категории Ваа в годы Великой депрессии, а также

рост премии за риск начиная с 1970-х годов (см. рис. 6.1). В период Великой депрес-

сии банкротства и дефолты были обычными явлениями. Как и следовало ожидать,

это привело к существенному росту риска неплатежа по облигациям, выпущенным

ненадежными корпорациями; в результате премия за риск для облигаций типа Ваа

выросла до небывало высокого уровня. Начиная с 1970 года мы наблюдаем много

случаев банкротств и неплатежей (хотя меньше, чем в годы Великой депрессии).

Поэтому естественно, что премии за риск для корпоративных облигаций опять вы-

росли, увеличив спред между ставками процента по корпоративным и казначейским

облигациям.

Применение теории ^ЧИ

Банкротство Enron и увеличение спреда между процентными ставками £

по облигациям класса Ааа и Ваа

В декабре 2001 года энергетическая компания Enron Corporation, одна из семи крупнейших кор-

пораций США, была вынуждена объявить о своем банкротстве после того, как стало известно о фи-

. нансовых махинациях ее руководства, которое пыталось скрыть истинное финансовое положение.

(Обсуждение этого крупнейшего в истории США банкротства мы продолжим в главе 8.) Учитывая

масштабы банкротства и важность обнаружившихся в результате вопросов, касающихся бухгалтер-

ской отчетности, крах Enron кардинально повлиял на ситуацию на рынке облигаций. Посмотрим, как

наша модель спроса и предложения объясняет рост спреда между процентными ставками на корпо-

ративные облигации среднего уровня (с рейтингом Ваа) и самого высокого уровня (с рейтингом Ааа)

после падения Enron.

Вследствие банкротства Enron многие инвесторы начали сомневаться в финансовых показате-

лях корпораций с рейтингом Ваа. Рост риска дефолта для облигаций уровня Ваа сделал их менее

привлекательными при каждом значении процентной ставки, что привело к падению спроса на об-

лигации Ваа и смещению кривой спроса на них влево. Как следует из рис. 6.2а, процентная ставка по

облигациям Ваа должна была вырасти, что и произошло на самом деле. Процентные ставки по об-

лигациям Ваа выросли на 24 базисных пункта (0,24 процентного пункта) — с 7,81% в ноябре 2001 го-

да до 8,05% в декабре того же года. Однако увеличение риска дефолта для облигаций Ваа после

банкротства Enron повысило относительную привлекательность облигаций высшего качества {Ааа)

и сместило кривую спроса на эти облигации вправо. (Некоторые аналитики называют это явление

"flight to quality" — стремление инвесторов к переводу средств в первоклассные активы.) В соответ-

ствии с рис. 6.26, процентные ставки по облигациям Ааа упали на 20 базисных пунктов — с 6,97% в

ноябре до 6,77% в декабре 2001 года. В итоге спред между процентными ставками на облигации Ваа

и Ааа вырос на 44 базисных пункта: с 0,84% накануне банкротства Enron до 1,28% после него.

Ликвидность

Ликвидность — еще одно свойство облигаций, которое влияет на процентные

ставки. Как уже известно из главы 5, ликвидным называется актив, который в случае

172 ЧАСТЬ II. Финансовые рынки

необходимости можно быстро и с низкими издержками обратить в наличные день-

ги. Чем выше ликвидность актива, тем он более привлекателен (при прочих равных

условиях). Облигациями Казначейства США торгуют настолько широко, что имен-

но их легче всего быстро продать, причем связанные с этим издержки довольно низ-

ки. Количество корпоративных облигаций каждой отдельно взятой корпорации на

рынке не очень велико. Значит, когда их необходимо быстро продать, возникают из-

держки, связанные с поиском покупателей. Следовательно, казначейские облигации

превосходят корпоративные по ликвидности.

Как более низкая ликвидность корпоративных облигаций влияет на соотношение

процентных ставок по корпоративным и казначейским облигациям? С помощью диа-

граммы спроса и предложения, используемой в случае риска дефолта (см. рис. 6.2),

покажем, что снижение ликвидности корпоративных облигаций относительно лик-

видности казначейских обязательств увеличивает спред между процентными ставка-

ми по этим облигациям. Начнем с предположения, что ликвидность корпоративных

и казначейских облигаций одинакова и все остальные их характеристики тоже со-

впадают. Как видно из рис. 6.2, в этом случае равновесные цены и ставки процента

изначально равны: Р,

с

= Р,

г

и г,

с

= г,

Г

. Если корпоративные облигации становятся ме-

нее ликвидными, чем казначейские, в силу, например, того, что торговля ими ведется

не столь широко, то, согласно теории спроса на финансовые активы, спрос на них

упадет, а кривая спроса сместится влево — из положения £>,

с

в положение D

2

C

(см.

рис. 6.2а). Поскольку теперь казначейские облигации становятся более ликвидными

по сравнению с корпоративными, кривая спроса на казначейские облигации смеща-

ется вправо — из положения Д

г

в положение D

2

T

(см. рис. 6.26). Поведение кривых

на рис. 6.2 показывает, что цена менее ликвидных корпоративных облигаций падает,

а процентная ставка по ним растет, тогда как цена более ликвидных казначейских об-

лигаций повышается, а процентная ставка по ним снижается.

В итоге спред между процентными ставками по этим двум типам облигаций уве-

личивается. Следовательно, разница между ставками процента по корпоративным и

казначейским облигациям (т.е. премия за риск) отражает не только риск дефолта по

корпоративной облигации, но и ее ликвидность. Вот почему премия за риск — это

скорее "премия за риск и ликвидность", но ее принято называть премией за риск.

Подоходный налог

Возвращаясь к рис. 6.1, рассмотрим поведение процентных ставок по муниципаль-

ным облигациям. Эти облигации, конечно же, не лишены риска: были случаи, когда

правительства штатов и местные органы власти отказывались от выплат по выпущен-

ным ими облигациям, в частности во время Великой депрессии, и даже недавно - в

1994 году в штате Калифорния (детальнее этот случай рассматривается в главе 13).

Кроме того, ликвидность муниципальных облигаций ниже, чем казначейских.

Почему же тогда процент по этим облигациям меньше, чем по казначейским, по

крайней мере последние 40 лет (см. рис. 6.1)? Объяснением служит тот факт, что про-

центные доходы по муниципальным облигациям освобождаются от федерального

подоходного налога. Это воздействует на спрос на муниципальные облигации так же,

как повышение их ожидаемой доходности.

ГЛАВА 6. Рисковая и временная структуры процентных ставок 173

Представьте себе, что размер вашего дохода облагается подоходным налогом по

ставке 35%, то есть из каждого дополнительного доллара своего дохода вы должны 35

центов отдать государству. Если вы владеете казначейской облигацией номиналом

1000 долл., цена которой тоже равна 1000 долл., а купонные платежи по ней составля-

ют 100 долл., то из этих 100 долл. после уплаты налогов в вашем распоряжении оста-

нется только 65 долл. Значит, хотя процент по облигации составляет 10%, на самом

деле после уплаты налогов вы получите лишь 6,5%.

Теперь предположим, что вы вложили свои сбережения в муниципальную об-

лигацию номиналом 1000 долл., купонные платежи по которой составляют 80 долл.

Процент по ней — всего 8%, но так как эта ценная бумага не облагается налогом, то

с полученных 80 долл. вы не платите никакого налога, следовательно, процент для

вас остается равен 8. Очевидно, что с учетом налогообложения по муниципальной

облигации вы получите больше. Естественно, вам захочется вкладывать средства в

более рискованные и менее ликвидные муниципальные облигации, даже если про-

цент по ним ниже, чем по казначейским. (Такого не было до Второй мировой войны,

поскольку безналоговый статус муниципальных облигаций не давал им особого пре-

имущества при крайне низких в то время ставках подоходного налога.)

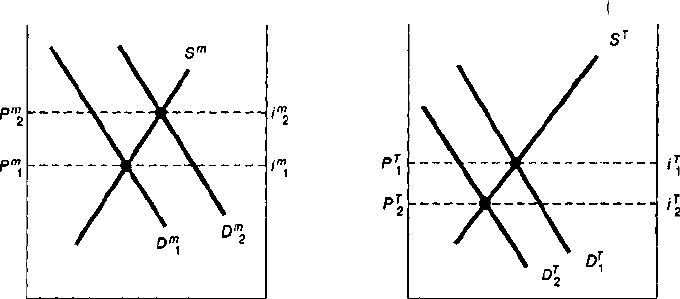

Цена облигаций, Р

(Р возрастает!)

Процентная ставка,

(/возрастаете)

Цена облигаций, Р

(Р возрастает f)

Процентная ставка, /'

7 возрастает |)

Количество муниципальных облигаций

Количество казначейских облигаций

а) Рынок муниципальных облигаций

б) Рынок казначейских облигаций

Рис. 6.3. Процентные ставки по муниципальным и казначейским облигациям

Если муниципальные облигации не облагаются налогом, то кривая спроса на них смещается

вправо — из D* в D". Одновременно кривая спроса на казначейские облигации смещается

влево — из D

X

T

в D/. Равновесная цена муниципальных облигаций (левая ось) растет с Р" до

Р

2

т

, а равновесная процентная ставка по ним (правая ось) падает с г',"

1

до i

2

m

. В то же время

равновесная цена казначейских облигаций снижается с P

t

T

до У?/, а равновесная процентная

ставка по ним растет с i

t

T

до i

2

. В результате процентные ставки по муниципальным обли-

гациям уменьшаются по сравнению с процентными ставками по казначейским облигациям.

(Примечание. Цена Р и процентная ставка i возрастают в противоположных направлениях:

Р — при движении по левой вертикальной оси снизу вверх, а г — при движении вниз по правой

вертикальной оси.)

174 ЧАСТЬ II. Финансовые рынки

С помощью диаграммы спроса и предложения, представленной на рис. 6.3, также

можно объяснить, почему процент по муниципальным облигациям ниже, чем по каз-

начейским. Предположим, что цены и процентные ставки по муниципальным и каз-

начейским облигациям равны, как показано на рис. 6.3: Р,"

1

= Р,

г

и г,"

1

= г,

Г

. С момента

получения муниципальными облигациями налоговой льготы их ожидаемая доход-

ность после уплаты налогов увеличивается относительно казначейских облигаций.

Следовательно, муниципальные облигации становятся более привлекательными.

При этом спрос на них растет, и кривая спроса смещается вправо — из положения D*

в положение D

2

m

. В итоге равновесная цена муниципальных облигаций увеличива-

ется с Р

х

т

до Р

2

т

, а равновесная ставка процента снижается с z',

m

до i

2

m

. Казначейские

же облигации, напротив, становятся теперь менее привлекательными относительно

муниципальных облигаций, спрос на них снижается, и кривая спроса смещается из

положения D,

r

в положение D

2

T

. Цена казначейских облигаций падает с Р,

г

до Р

2

Т

, а

ставка процента увеличивается с i

{

T

до i

2

. Это объясняет, почему процент по муници-

пальным облигациям ниже, чем по казначейским

2

.

Краткие выводы

Рисковая структура процентных ставок (соотношение между процентными став-

ками по облигациям с одинаковым сроком погашения) объясняется тремя факто-

рами: риском дефолта, ликвидностью и ставкой подоходного налога на процентные

платежи. При увеличении риска дефолта по рисковой облигации возрастает премия

за риск (разница между ставкой процента по ней и безрисковой казначейской). Более

высокая ликвидность казначейских облигаций также объясняет, почему процентные

ставки по ним ниже, чем по менее ликвидным облигациям. Однако если на облигации

распространяются правила льготного налогообложения (как на муниципальные об-

лигации, процентный доход по которым освобождается от федерального подоходно-

го налога), то ставка процента по ним может стать еще ниже, чем по казначейским.

Применение теории *^1

Снижение налогов и процентные ставки по облигациям

Принятый в 2001 году по инициативе президента США Дж. Буша закон о снижении налогов пред-

усматривает снижение максимальной ставки подоходного налога с 39 до 35% в течение 10 лет. Как

влияет это снижение налогов на процентные ставки по муниципальным облигациям относительно

ставок на рынке казначейских облигаций?

Ответ на этот вопрос дает модель спроса и предложения. Снижение подоходного налога с высо-

ких доходов означает уменьшение разности между ожидаемой (после уплаты налогов) доходностью

муниципальных облигаций (не облагаемых налогом) и ожидаемой доходностью казначейских об-

лигаций (облагаемых теперь по меньшей ставке). Относительное уменьшение привлекательности

муниципальных облигаций означает снижение спроса на них и смещение кривой спроса влево, что

вызывает снижение цен на эти облигации и повышение процентных ставок по ним. С другой стороны,

снижение подоходного налога повышает привлекательность казначейских облигаций; кривая спроса

на них смещается вправо, их цены растут, а процентные ставки по ним падают.

2

В отличие от корпоративных, казначейские облигации освобождаются от подоходных на-

логов на местном уровне и на уровне штатов. Используя изложенный в тексте метод анализа,

вы можете показать, что налоговые льготы для казначейских облигаций — еще одна причина

того, что ставка процента по ним ниже, чем по корпоративным.

ГЛАВА 6. Рисковая и временная структуры процентных ставок 175

Наш анализ показывает, что уменьшение подоходного налога ведет к повышению процентных

ставок по муниципальным облигациям относительно казначейских.

Временная структура процентных ставок

Мы рассмотрели, как риск, ликвидность и особенности налогообложения (в сово-

купности формирующие рисковую структуру) могут влиять на процентные ставки.

Еще один фактор, воздействующий на процентные ставки по облигациям, — срок их

погашения. Процентные ставки по облигациям с одинаковыми риском, ликвиднос-

тью и ставкой налогообложения могут различаться еще и потому, что до момента их

погашения остается разное время. График, отражающий зависимость доходности об-

лигаций (имеющих одинаковые риск, ликвидность и ставку налогообложения) от

срока погашения, называется кривой доходности. Этот график описывает временш/ю

структуру процентных ставок для определенного типа облигаций, например государ-

ственных. Во врезке 6.1. Из финансовых новостей приведена кривая доходности для

казначейских ценных бумаг из Wall Street Journal. Кривая доходности может иметь

положительный наклон, быть горизонтальной или иметь отрицательный наклон (в

последнем случае говорят об инвертированной кривой доходности). Когда кривая

доходности имеет положительный наклон, как в рассматриваемом примере, это озна-

чает, что долгосрочные ставки процента выше краткосрочных. Когда кривая доход-

ности горизонтальна, краткосрочные ставки процента равны долгосрочным. Если же

кривая доходности имеет отрицательный наклон, то долгосрочные ставки процента

ниже краткосрочных. Кривая доходности может быть и более сложной формы, ког-

да сначала она имеет положительный наклон, а затем отрицательный, или наоборот.

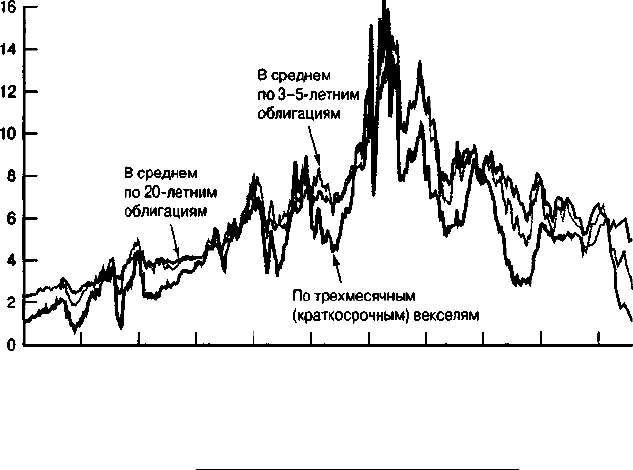

Процентная

ставка (%)

1950 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000

Рис. 6.4. Процентные ставки по облигациям Казначейства США с разными сроками погашения

Источник. Board of Governors of the Federal Reserve System, Banking and Monetary Statistics,

1941-1970; Federal Reserve: www. federalreserve.gov/releases/hl5

176 ЧАСТЬ II. Финансовые рынки

Почему мы чаще сталкиваемся с положительным наклоном кривой доходности, как

в нашем примере, и реже — с отрицательным?

Для ответа на этот вопрос необходимо теоретически объяснить три таких эмпи-

рических факта.

1. Как видно из рис. 6.4, процентные ставки по облигациям с разными сроками

погашения изменяются синхронно.

2. При низких значениях краткосрочных ставок кривые доходности имеют чаще

всего положительный наклон, а при высоких — чаще всего отрицательный.

3. Кривые доходности почти всегда имеют положительный наклон, как в нашем

примере во врезке 6.1. Из финансовых новостей.

Для объяснения временной структуры процентных ставок, т.е. соотношения между

процентными ставками по облигациям с разными сроками погашения, отображаемо-

го кривой доходности, были разработаны три теории: 1) теория ожиданий, 2) теория

сегментированных рынков и 3) теория премии за пониженную ликвидность. Теория

ожиданий хорошо объясняет первые два эмпирических факта из нашего списка, но не

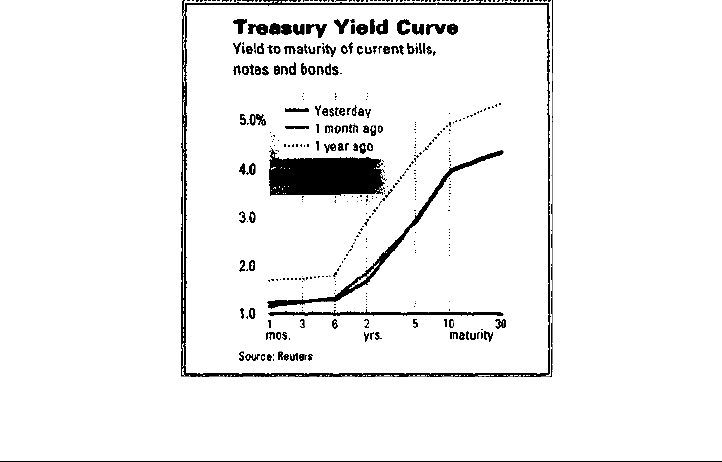

Врезка 6.1. Из финансовых новостей

Кривые доходности

Wall Street Journal ежедневно публикует графики кривых доходности для казначейских ценных

бумаг. Здесь приведен пример такого графика (обычно он помещается на стр. 2 в разделе Money

and Investing).

Вертикальная ось соответствует процентной ставке по казначейским ценным бумагам, а горизон-

тальная — сроку погашения этих бумаг. Например, кривая, помеченная словом Yesterday, показы-

вает, что процентная ставка по трехмесячным казначейским векселям вчера составляла 1,25%, в то

время как ставка по годовым векселям — 1,35%, а по десятилетним облигациям — 4%. Как видим,

кривые доходности на графике имеют типичный положительный наклон.

Источник. Wall Street Journal, Wednesday, January 22, 2003, p. C2. (Примечание. Сегодняш-

нюю кривую доходности см. по адресу www. ratecurve. com.)

V J

ГЛАВА 6. Рисковая и временная структуры процентных ставок 177

объясняет третьего. Теория сегментированных рынков позволяет объяснить третий

факт, но не два первых, которые хорошо объясняет первая теория. В такой ситуации

естественно построить комбинацию из двух теорий с целью лучше понять временнг/ю

структуру процентных ставок. Такой комбинацией служит теория премии за пони-

женную ликвидность, позволяющая объяснить все три эмпирических факта.

Если теория премии за пониженную ликвидность лучше объясняет факты и, сле-

довательно, должна использоваться наиболее широко, то зачем тратить время на об-

суждение двух других теорий? На это есть две причины. Во-первых, они дают основу

для построения теории премии за пониженную ликвидность. Во-вторых, очень важно

понять, как экономисты модифицируют теории, улучшая их, когда прогнозируемые с

их помощью результаты не согласуются с действительностью.

Теория ожиданий

Согласно теории ожиданий, процентная ставка по долгосрочным облигациям рав-

на среднему из краткосрочных процентных ставок, ожидаемых на рынке в течение

срока жизни долгосрочной облигации. Например, если ожидается, что в ближайшие

пять лет краткосрочные процентные ставки будут составлять в среднем 10%, то, со-

гласно теории ожиданий, процентная ставка по облигациям с погашением через пять

лет установится тоже на уровне 10%. Если бы ожидалось, что процентные ставки воз-

растут по истечении этого пятилетнего срока таким образом, что средняя краткосроч-

ная ставка процента за ближайшие 20 лет составит 11%, то процент по 20-летним об-

лигациям равнялся бы 11%, т.е. был бы выше, чем по пятилетним облигациям. Таким

образом, согласно теории ожиданий, процентные ставки по облигациям с разными

сроками погашения различаются потому, что в будущем по ним ожидаются разные

краткосрочные процентные ставки.

В основе этой теории лежит ключевое предположение: покупатели облигаций не

имеют предпочтений относительно сроков погашения облигаций, т.е. они вкладыва-

ют средства в облигации с более высокой доходностью, независимо от срока погаше-

ния. Облигации с разными сроками погашения, имеющие одинаковую доходность,

называются абсолютными субститутами.

Чтобы увидеть, как предположение об абсолютной субституции облигаций с раз-

ными сроками погашения подтверждает теорию ожиданий, рассмотрим следующие

две стратегии инвестирования.

1. Покупка годовой облигации, а через год покупка другой годовой облигации.

2. Покупка двухлетней облигации и владение ею до погашения.

В предположении абсолютной субституции обе эти стратегии характеризуются

одинаковой ожидаемой доходностью, следовательно, люди вкладывают средства и

в годовые, и в двухлетние облигации. При этом процентная ставка по двухлетним

облигациям должна равняться средней из двух годовых. Скажем, текущая ставка

процента по годовым облигациям составляет 9%, и вы ожидаете, что по годовым об-

лигациям она составит к следующем году 11%. Если следовать первой стратегии, т.е.

покупать две годовые облигации по очереди, то ожидаемая доходность за два года

составит в среднем (9% + 11%)/2 = 10% в год. Инвестору будет безразлично, вклады-

вать ли средства в годовые или в двухлетние облигации, если ожидаемая среднего-

178 ЧАСТЬ II. Финансовые рынки

довая доходность последних составит 10%. Следовательно, ставка процента по двух-

летним облигациям должна равняться средней ставке по двум годовым облигациям.

Эти рассуждения можно обобщить. Рассмотрим два варианта вложения 1 долл.:

покупка либо одной двухпериодной, либо двух однопериодных облигаций. Исполь-

зуем следующие обозначения:

i

t

— сегодняшняя (на момент времени t) ставка процента по однопериодной об-

лигации;

f

(+1

— ставка процента по однопериодной облигации, ожидаемая на следующий

период (на момент времени t + 1);

i

2t

— сегодняшняя (на момент времени t) ставка процента по двухпериодной об-

лигации.

Вычислим ожидаемый доход однодолларовой двухпериодной облигации за два

последовательных периода. После второго периода вложенный доллар стоит (1 + i

2t

)x

х( 1 + i

2t

) долларов. Вычитая из этой суммы один изначально вложенный доллар, по-

лучаем выражение:

(1 + i

2

,)(l + i

2t

) -1 = 1 + 2i

2t

+ (i

2t

f - 1 = 2i

2

, + (i

2t

f.

Разделим полученный результат на исходный 1 долл. и получим норму доходно-

сти двухпериодной облигации. Поскольку (г

2

,)

2

— это крайне малая величина (если

i

2t

= 10% = 0,1, то (i

2

,)

2

= 0,01), ожидаемая доходность двухпериодной облигации рав-

на просто 2i

2t

.

При выборе другой стратегии, в рамках которой покупаются две однопериодные

облигации, ожидаемый доход от вложения 1 долл. на два периода составит

(1 + i

(

)(l + £,) - 1 = 1 + I, + £, + i

t

(i'

M

) ~ 1 = h + £, + «,(£.)•

По окончании первого периода вложенный 1 долл. превращается в 1 + i

t

. Затем эта

сумма вкладывается в однопериодную облигацию на следующий период, что прино-

сит доход (1 + z'

t

)(l + f,

+1

). Вычитание из этой суммы 1 долл. начальной инвестиции

и деление результата на исходную сумму (1 долл.) дают ожидаемую доходность для

стратегии покупки двух однопериодных облигаций. С учетом того, что i

t

(F

t+i

) — так-

же очень маленькая величина (если i

t

= f

(+1

= 10% = 0,1, то i

t

(i

e

t+l

) = 0,01), ожидаемая

доходность составит i

t

+ »'

+1

.

Вложения в облигации обоих типов будут осуществляться только в том случае,

если их ожидаемые доходности равны, т.е. когда

2i,, = i

t

+ ilv

Решая данное уравнение относительно i

2t

, получим новое уравнение:

h, = Ц^- (6.1)

Согласно уравнению (6.1), двухпериодная норма доходности равна среднему

арифметическому из однопериодных норм доходности.

Сегодня Год Год

О . 1 2

'« ;

=

L±J1±L 7