Мишкин Фредерик С. Экономическая теория денег, банковского дела и финансовых рынков

Подождите немного. Документ загружается.

148 ЧАСТЬ I. Введение

Применение теории ^ЩШ

Почему процентные ставки на кредитных рынках Японии — самые низкие

в мире '

В 1990-х — начале 2000-х годов процентные ставки на кредитных рынках Японии были самыми

низкими в мире. Более того, в ноябре 1998 года произошло беспрецедентное событие: процентные

ставки по шестимесячным казначейским векселям стали отрицательными (см. главу 4). Почему же в

Японии столь низкие процентные ставки?

В этот период в Японии имел место затяжной экономический спад, сопровождавшийся дефляци-

ей (отрицательным темпом инфляции). Именно этими факторами можно объяснить низкие процент-

ные ставки в этой стране.

Дефляция приводит к росту спроса на облигации, так как ожидаемая доходность реальных ак-

тивов падает, а ожидаемая доходность облигаций, напротив, возрастает относительно доходности

реальных активов. Следовательно, кривая спроса на облигации смещается вправо. Отрицательный

темп инфляции также означает рост реальной процентной ставки и, следовательно, реальных издер-

жек заимствования при любой номинальной процентной ставке, что приводит к сокращению пред-

ложения облигаций и смещению кривой предложения влево. Результат будет полностью противо-

положен изображенному на рис. 5.5: в результате смещения кривой спроса вправо, а кривой пред-

ложения — влево вырастут цены облигаций и упадут ставки процента.

Экономический спад и снижение инвестиционной активности в Японии также означают умень-

шение предложения облигаций, смещение кривой предложения влево и снижение процентных ста-

вок. Хотя кривая спроса тоже сместится влево ввиду уменьшения богатства в период экономиче-

ского спада, смещение кривой спроса будет гораздо слабее, чем смещение кривой предложения.

Следовательно, цена облигации растет, а процентные ставки — падают (противоположно тому, что

* изображено на рис. 5.7).

Как правило, считается, что низкие процентные ставки — это хорошо, так как заимствование

стоит дешево. Но пример Японии показывает, что как пословица "Нельзя быть слишком богатым или

слишком худым", так и утверждение "Чем ниже процентные ставки, тем лучше" содержит противо-

речие. Возможно, нельзя быть слишком богатым, но довести себя до истощения — можно. Низкие

и даже отрицательные процентные ставки в Японии — следствие заболевания японской экономики,

падения цен и экономического спада. Как только экономика выздоровеет, процентные ставки вер-

нутся к нормальному уровню.

Применение теории ^ЧВ

Читая Wo// Street Journal: колонка "Кредитные рынки" <

Получив знания о том, как спрос и предложение формируют цены и процентные ставки на рын-

ке облигаций, рассмотрим фактическую информацию о ценах облигаций и процентных ставках.

Сведения о событиях на рынке облигаций в последний деловой день ежедневно публикуются в Wall

Street Journal в колонке "Credit Markets" ("Кредитные рынки"). Пример такой публикации приведен

во врезке 5.1. Из финансовых новостей. Проанализируем информацию колонки "Кредитные рын-

ки", используя модель спроса и предложения.

В колонке сообщается, что официальное заявление об увеличении (по сравнению с опублико-

ванными ранее) расходов на реализацию президентского плана фискального оздоровления привело

к снижению цен казначейских облигаций. Именно к такому выводу приводит анализ с использовани-

ем модели спроса и предложения.

Узнав об увеличении финансирования президентского плана, инвесторы стали опасаться, что объ-

ем выпуска правительственных облигаций вскоре возрастет (см. второй абзац), что сместит кривую

предложения вправо больше, чем ожидалось. Поскольку инвесторы ожидают падения цен (роста

доходности) этих облигаций в будущем, сегодня кривая спроса на них сместится влево. Результатом

будут немедленное падение равновесной цены и рост процентных ставок.

ГЛАВА 5. Поведение процентных ставок 149

Наш анализ дает ответ на вопрос, почему цены облигаций упали сразу же после сообщения об

увеличении государственных расходов, хотя предложение казначейских облигаций еще не увели-

чилось.

Врезка 5.1. Из финансовых новостей

Колонка "Кредитные рынки"

Колонка "Кредитные рынки" публикуется ежедневно в Wall Street Journal. Ниже приведен пример

такой публикации из раздела "Money and investing" ("Деньги и инвестиции").

CREDIT MARKETS

Treasurys Drop Ahead of Bush Stimulus Package

Selloff Is Fueled by Reports Of More Extensive Plan Than Investors Expected

BY MiCHAtt- MACKENZIE

Dawjonei

NCWSWIKS

NEW YORK—Already buckling amid signs

of improvement in the economy and a depar-

ture of investors seeking better returns in cor-

porate bonds and equities, Treasurys face

another bearish element when President Bush

outlines his fiscal-stimulus package today

Reports that the package could total

about 5600 billion over 10 years, much

larger than expected by bond investors, con-

tributed to a further sellofT yesterday amid

concerns about rising future issuance of gov-

ernment bonds.

After closing 2002 around 2.73% and

3.81%, respectively five-year and 10-year

Treasury yields have risen sharply in the new

year. Yesterday five-year and 10-year yields

ended at 1 04% and 4.06%, respectively, up

from 2.98% and 4.03% Friday.

The benchmark 10-ycar note's price,

hich moves inversely to its yield, at 4 p.m.

was down 11/.32 point, or $3.44 per $1,000

face value, at <W 15/32.

The 30-year bonds price was down 14/32

point at 105 27/32 to yield 4.984%, up from

4.949% Friday.

The selloff was concentrated in shorter-

maturity Treasurys, as investors sold those

issues while buying long-dated Treasurys in

so-called curve-flattening trades, Later, hedg-

ing related to nongovernment bond issues

helped lift prices from lows but failed to

spark any real rally.

Although uncertainty about geopolitical

issues continued to lend some support to

Treasurys, the proposed Bush stimulus pack-

age "is front and center for the Treasurys

market at the moment," said Michael

Kastner, head of taxable fixed income for

Deutsche Private Banking, New York.

"Details are leaking out, and Treasurys are

selling off."

The prospect of rising government spend-

ing means more Treasury issuance, concen

trated in the tive-and 10-year areas, analysts

said. Lehman Brothers forecast "net supply"

of Treasurys would increase about $300 bil-

lion this year.

"The Treasury market already reflects the

assumption that a large stimulus package

will be unveiled," said Joseph Shatz, govern-

ment-securities strategist at Merrill Lynch.

However, he noted that key questions for the

market are "what elements of stimulus will

be passed, and the time frame of stimulus

objectives.''

Indeed, there are some factors that miti

gate the package's short-term impact on tht

economy and the market, some added

Analysts at Wright-son 1CAP in Jersey Cit>

N.J., said roughly half of a $500 billion t<

$600 billion stimulus package "will h*

longer-ierm supply-side tax reform measure:

spread evenly over the period, while th<

other half would be more quick-focused fixe;

for the business cycle."

The proposal to eliminate taxes individu

als pay on dividends would boost stocks

likely at the expense of bonds, analysts said

They also noted that the Bush proposal:

have to muster congressional support, which

could take some time.

Yet, most added, there is no escaping thj

sense that the stars arc aligned against th<

Treasury market this year, with a hefty slim

ulus package another bleak factor cloudim

the outlook for government bonds.

"Treasury yields are currently too low," sale

Deutsche's Mr. Kastner, "Uncertainty over Ira*

is maintaining some support for Treasurys

but we are staning to sense that the mood о

the market is one of selling the rallies."

Цены на казначейские облигации падают до начала реализации плана Буша

Цены облигаций падают, так как рост расходов превзойдет ожидания инвесторов*

Майкл Макензи, репортер

Нью-Йорк. Рынок казначейских облигаций, который уже испытывает трудности, так как экономиче-

ская ситуация улучшается и инвесторы уходят на рынки более доходных корпоративных облигаций

и акций, ощутил новый удар от падения цен после того, как президент Буш сегодня обнародовал

свой план фискального оздоровления.

Падение цен вызвано сообщением о том, что стоимость пакета программ составит около

600 млрд. долл. за 10 лет (намного больше, чем ожидали инвесторы), следовательно, объем вы-

пуска государственных облигаций в будущем увеличится.

Доходность пяти- и десятилетних казначейских облигаций, которая в конце 2002 года составляла

соответственно 2,73 и 3,81%, в новом году резко повысилась. Если в пятницу доходность этих об-

лигаций равнялась соответственно 2,98 и 4,03%, то уже к концу понедельника — 3,04 и 4,06%.

Цена десятилетних казначейских облигаций к 16:00 понедельника снизилась на 11/32 пункта, или на

3,44 долл. за 1000 долл. номинальной стоимости.

150 ЧАСТЫ. Введение

Цена 30-летних облигаций по сравнению с пятницей снизилась на 14/32 пункта, а их доходность по-

высилась с 4,949 до 4,984%.

Падение цен в большей степени коснулось краткосрочных облигаций Казначейства. Инвесторы

продавали эти ценные бумаги, чтобы купить долгосрочные облигации. Хеджирование по срав-

нению с негосударственными облигациями позволило удержать цены казначейских облигаций от

дальнейшего падения, однако не смогло существенно поправить ситуацию.

По мнению аналитиков, неопределенность геополитической обстановки способствует некоторо-

му укреплению позиций государственных ценных бумаг, однако предложенный план фискального

оздоровления стал решающим фактором падения цен казначейских облигаций. Будущее увеличе-

ние государственных расходов означает выпуск новых облигаций Казначейства, преимущественно

пяти- и десятилетних. По оценкам экспертов Lehman Brothers, "чистый прирост" стоимости госу-

дарственных ценных бумаг в 2003 году составит около 300 млрд. долл.

Джозеф Шатц, эксперт MeniW Lynch по государственным ценным бумагам, сказал, что рынок казна-

чейских облигаций уже отражает ожидания крупных стимулирующих мероприятий правительства.

Однако решающее значение для рынка имеет перечень и сроки этих мероприятий.

Действительно, некоторые факторы могут смягчить краткосрочное влияние президентского пла-

на на экономику и рынок, а некоторые — усилить. Аналитики считают, что около половины из

500-600 млрд. долл. стоимости плана пойдут на долгосрочные мероприятия налоговой реформы,

которые будут равномерно распределены во времени, а остальная сумма будет израсходована на

достижение краткосрочных целей в пределах делового цикла.

Предложение отменить налог на дивиденды увеличит спрос на акции и дополнительно уменьшит

спрос на облигации.

Рынок казначейских облигаций переживает нелегкие времена.

* Сокращенный перевод. — Прим. ред.

Источник. Wall Street Journal, Tuesday, January 7, 2003, p. С14.

Предложение и спрос на рынке денег:

модель предпочтения ликвидности

Модель рынка заемных средств предназначена для определения равновесной

процентной ставки путем анализа спроса и предложения облигаций. Альтернативная

модель, разработанная Джоном Мейнардом Кейнсом и известная как модель пред-

почтения ликвидности, позволяет определить равновесную процентную ставку на

основе изучения спроса и предложения денег. Несмотря на видимое различие этих

двух подходов, модель предпочтения ликвидности на рынке денег

4

тесно связана с

моделью рынка заемных средств (облигаций).

Модель Кейнса исходит из предположения о том, что для накопления богатства

люди используют в основном два вида активов: деньги и облигации. Следовательно,

совокупное богатство в экономике должно равняться сумме предложения облигаций

(В

5

) и денег (М). Сумма спроса на облигации (В

1

) и деньги (М') тоже должна рав-

няться совокупному богатству, так как люди покупают столько активов, сколько по-

4

Термин рынок денег здесь подразумевает деньги как средство обмена, в отличие от понятия

денежного рынка, которым оперируют участники финансовых рынков, понимая под ним рынок

краткосрочных долговых инструментов.

ГЛАВА 5. Поведение процентных ставок 151

зволяют их ресурсы. Следовательно, предложение облигаций и денег должно быть

равно спросу на облигации и деньги:

В'+ M

s

= B

d

+ M

d

. (5.2)

Перенесем показатели рынка облигаций влево, а показатели рынка денег — вправо:

В' - B

d

= М" - М* (5.3)

Если рынок денег находится в равновесии (АР = Af'), то правая часть уравнения

(5.3) будет равна нулю, следовательно, на рынке облигаций тоже должно наступить

равновесие (B

s

= B

d

).

Таким образом, равновесную процентную ставку можно определить как из усло-

вия равенства объемов спроса и предложения облигаций, так и из условия равен-

ства спроса и предложения денег. В этом смысле модель предпочтения ликвидности,

в рамках которой исследуется рынок денег, эквивалентна модели рынка заемных

средств, предназначенной для изучения рынка облигаций. На практике эти подходы

все же различаются, поскольку предположение о наличии всего двух типов активов

(денег и облигаций) не позволяет в рамках модели предпочтения ликвидности учи-

тывать влияние на поведение процентных ставок колебаний ожидаемой доходности

реальных активов (таких как автомобили и дома). Однако в большинстве случаев

прогнозы с использованием обеих моделей совпадают.

Мы рассматриваем обе модели формирования процентных ставок. Модель рынка

заемных средств удобнее применять для анализа влияния ожидаемой инфляции, а

модель предпочтения ликвидности — при изучении эффектов богатства, уровня цен

и предложения денег.

Определение денег в модели Кейнса включает наличность (по которой не выпла-

чиваются проценты) и чековые депозиты (по которым во времена Кейнса в лучшем

случае выплачивались низкие проценты). Следовательно, доходность денег в этой

модели равна нулю. Ожидаемая доходность облигаций, единственной альтернативы

денег в модели Кейнса

0

, равна процентной ставке г. При росте процентной ставки

(и постоянстве остальных параметров) ожидаемая доходность денег уменьшается

относительно ожидаемой доходности облигаций, что, согласно теории спроса на фи-

нансовые активы, сокращает спрос на деньги.

Мы можем также убедиться в отрицательной взаимосвязи спроса на деньги и

ставки процента с помощью концепции альтернативных издержек, равных величине

процента (ожидаемого дохода), не полученного ввиду упущения (отсутствия в порт-

феле активов) альтернативного (более доходного) актива, в нашем случае — облига-

ции. При росте ставки процента по облигации альтернативные издержки владения

деньгами возрастают, а значит, деньги становятся менее привлекательными и спрос

на них падает.

На рис 5.9 показана величина спроса на деньги при различных процентных став-

ках (остальные экономические переменные, такие как богатство и уровень цен, оста-

ются неизменными). При ставке процента на уровне 25% спрос на деньги составляет

100 млрд. долл., что соответствует точке А. Если ставка процента снижается до 20%,

5

На самом деле Кейнс не предполагал равенства ожидаемой доходности облигаций про-

центной ставке, но говорил об их тесной взаимосвязи (см. главу 24). В данном случае мы пре-

небрегаем незначительными различиями между этими величинами.

152 ЧАСТЫ. Введение

то альтернативные издержки хранения денег уменьшаются и спрос на них возрастает

до 200 млрд. долл., что соответствует движению из точки А в точку В. При дальней-

шем снижении ставки процента объем спроса на деньги возрастает еще больше и со-

ответствует точкам С, D и Е. Кривая M

d

, проходящая через эти точки, — это кривая

спроса на деньги; она имеет отрицательный наклон.

Процентная ставка, i

(%)

зи

25

20

/*=15

10

5

—

\^А

>^В

.

I I

М

8

С

VD

VE

I I "l

0 100 200 300 400 500 600

Предложение денег, М

(млрд. долл.)

Рис. 5.9- Равновесие на рынке денег

Теперь предположим, что центральный банк удерживает объем предложения де-

нег на фиксированном уровне 300 млрд. долл. Кривая предложения денег № в этом

случае строго вертикальна. Равновесие, при котором спрос на деньги равен их пред-

ложению, наблюдается в точке С, лежащей на пересечении кривых спроса и пред-

ложения:

M

d

= M

s

.

(5.4)

При этом равновесная ставка процента i* — 15%.

Продемонстрируем, что рынок стремится к равновесному состоянию. Сначала

рассмотрим спрос и предложение денег в случае, когда ставка процента выше равно-

весного уровня. При процентной ставке 25% объем спроса на деньги в точке А со-

ставляет 100 млрд. долл., а предложение денег остается на уровне 300 млрд. долл.

Избыточное предложение денег означает, что люди располагают "лишними" деньга-

ми, от которых они постараются избавиться, купив облигации. Из-за этого цена об-

лигаций возрастет, а ставка процента сократится до равновесного значения 15% (как

показывает стрелка, направленная вниз от уровня 25%).

Аналогично, если ставка процента составляет 5%, то объем спроса на деньги в

точке Е равен 500 млрд. долл., но величина предложения денег по-прежнему равна

300 млрд. долл. Теперь наблюдается избыточный спрос на деньги. Чтобы получить

ГЛАВА 5. Поведение процентных ставок 153

больше денег, люди постараются продать свой единственный актив, отличный от де-

нег, т.е. облигации, и цена на них упадет. По мере снижения цены облигаций про-

центная ставка будет расти до равновесного значения 15%. Только при достижении

равновесного значения процентной ставки исчезнут причины для ее дальнейшего

повышения.

Равновесные процентные ставки

в модели предпочтения ликвидности

Анализ колебаний равновесной ставки процента на основе модели предпочтения

ликвидности предполагает понимание факторов, вызывающих смещение кривых

спроса и предложения денег.

Учись, студент!

Чтобы усвоить модель предпочтения ликвидности, ее нужно применять на прак-

тике. Когда в тексте встречается пример, в котором анализируется изменение ставки

процента при росте какой-либо экономической переменной, постарайтесь начертить

соответствующие смещения кривых спроса и предложения в случае снижения этой

же экономической переменной. Помните о предположении ceteris paribus: при ис-

следовании влияния колебаний одной переменной все остальные считаются неиз-

менными.

Смещение кривой спроса на деньги

В модели предпочтения ликвидности Кейнса рассматриваются два основных фак-

тора смещения кривой спроса на деньги: доход и уровень цен.

Эффект дохода

По мнению Кейнса, есть две причины, по которым доход смещает кривую спроса

на деньги. Во-первых, в период экономического подъема и роста доходов увеличи-

вается богатство, и люди стремятся хранить больше денег в качестве средства со-

хранения стоимости. Во-вторых, в период экономического подъема и роста доходов

люди будут стремиться больше покупать, и для этого им понадобится больше денег

как средства обмена. Отсюда вывод: рост дохода приводит к увеличению спроса на

деньги, и кривая спроса смещается вправо.

Эффект уровня цен

Кейнс считал, что людей больше интересует, сколько у них денег в реальном вы-

ражении, т.е. в терминах количества товаров и услуг, которые на них можно купить.

При повышении уровня цен прежнего номинального количества денег становится

недостаточно для покупки прежнего объема товаров и услуг. С целью восстановле-

ния своих денежных запасов в реальном выражения люди будут стремиться иметь

большее номинальное количество денег. Следовательно, рост уровня цен приводит

к увеличению спроса на деньги и смещает кривую спроса на деньги вправо.

154 ЧАСТЫ. Введение

Смещение кривой предложения денег

Предположим, что центральный банк (в США это Федеральный резерв) полнос-

тью контролирует предложение денег. (В действительности процесс управления

приростом денежной массы намного сложнее: в нем участвуют банки, инвесторы и

заемщики. Мы рассмотрим этот вопрос подробнее в следующих главах.) Все, что нам

следует знать сейчас: рост предложения денег, обусловленный политикой централь-

ного банка, приведет к смещению кривой предложения денег вправо.

Применение теории

Реакция равновесной ставки процента на изменение дохода, уровня цен

и денежной массы

Рассмотрим примеры использования модели предпочтения ликвидности для анализа влияния де-

нежно-кредитной политики на процентные ставки. В справочной табл. 5.4 кратко описаны факторы

смещения кривых спроса и предложения денег.

Справочная таблица 5.4. Факторы смещения кривых спроса и предложения денег

Перемен-

ная

Изменение

переменной

Изменение спроса на

деньги (М"*) или пред-

ложения денег (M

s

)

Изменение процент-

ной ставки

Смещение кривых спро-

са и предложения

Доход

М"Т

Уровень

цен

М"Т

Денежная

масса

M

s

t

Примечание. Показана реакция только на увеличение (Т) переменных. Уменьшение перемен-

ных влияет на величину спроса и предложения в противоположном направлении.

ГЛАВА 5. Поведение процентных ставок 155

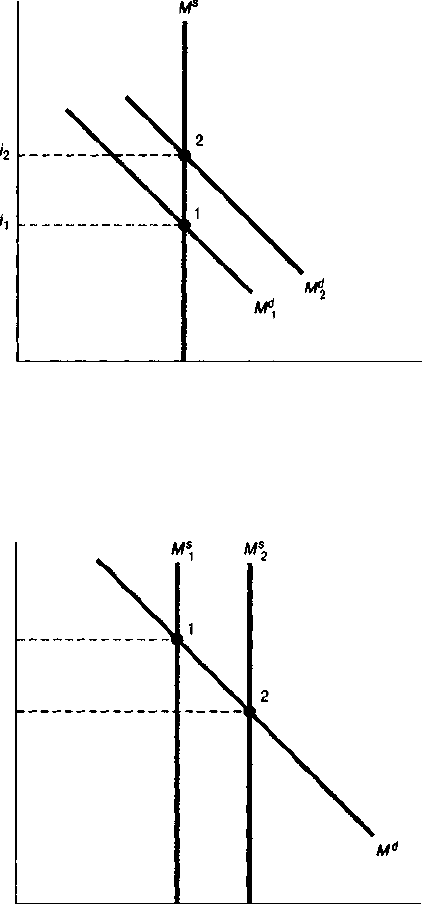

Процентная ставка, /'

М Предложение денег, М

Рис. 5.10. Реакция на изменение дохода или уровня цен

При росте дохода в период экономического подъема или росте цен кривая спроса смещается

вправо — из Af*, в М*

2

. Предложение денег зафиксировано на уровне Af. Равновесная процент-

ная ставка увеличивается при этом с j, до i

2

.

Процентная ставка, /'

Предложение денег, М

Рис. 5.11. Реакция на изменение денежной массы

При росте денежной массы кривая предложения смещается вправо — из №\ в Af

2

. Равновесная

процентная ставка снижается при этом с г, до г

2

.

Изменение дохода

Рост дохода в период экономического подъема увеличивает спрос на деньги. Кривая спроса,

представленная на рис. 5.10, смещается вправо— из положения №, в положение M

d

2

. Новое со-

156 ЧАСТЫ. Введение

стояние равновесия устанавливается в точке 2 на пересечении кривой спроса на деньги ГТ*

2

с кривой

предложения денег М

!

. Равновесная процентная ставка увеличивается при этом со значения /', до

значения /

2

. Таким образом, согласно модели предпочтения ликвидности, рост дохода в период

экономического подъема (при неизменности остальных экономических переменных) при-

водит к росту процентных ставок. Этот вывод вполне однозначен — в отличие от оценки влияния

роста дохода на процентные ставки в рамках модели рынка заемных средств.

Изменение уровня цен

С ростом уровня цен стоимость денег (их покупательная способность) уменьшается. Для сохра-

нения покупательной способности своих денег в реальном выражении люди будут стремиться уве-

личить их номинальное количество. Следовательно, повышение уровня цен сместит кривую спроса

на деньги из положения M

d

, в положение М^ (см. рис. 5.10). Равновесие сместится из точки 1 в точку

2, а процентная ставка вырастет со значения /', до значения /

2

. Это показывает, что рост уровня цен

при постоянном предложении денег и неизменных остальных экономических переменных

приводит к росту процентных ставок.

Изменение денежной массы

www.federalreserve.gov/releases/H6/Current

Данные Федерального резерва о денежной массе (обновляются каждый четверг).

Когда центральный банк проводит так называемую экспансионистскую монетарную политику

(политику увеличения денежной массы), рост предложения денег означает смещение кривой пред-

ложения вправо. Это соответствует движению кривой предложения денег из положения М

!

, в по-

ложение M

s

2

, как показано на рис. 5.11. При этом равновесие смещается из точки 1 в точку 2, где

кривая предложения денег М*

2

пересекается с кривой спроса М". Процентная ставка при этом падает

с /, до /

2

. Рост предложения денег (при прочих равных условиях) приводит к снижению ставки

процента

6

.

Врезка 5.2. Из финансовых новостей

Прогнозирование процентных ставок

Прогнозирование процентных ставок — нелегкий труд, заслуживающий уважения. Экономисты вы-

полняют эту работу (часто за очень высокую плату), так как прогноз процентных ставок необходим

предприятиям для планирования будущей деятельности, а банки и инвесторы нуждаются в прогнозе

процентных ставок, чтобы решить, какие активы приобретать. Сначала эксперты по прогнозирова-

нию процентных ставок оценивают, в каком направлении и насколько интенсивно будут изменяться

факторы, воздействующие на спрос и предложение облигаций и денег, — состояние экономиче-

ской конъюнктуры, прибыльность потенциальных инвестиций, ожидаемая инфляция, бюджетный

дефицит и объем государственного долга. Затем прогнозируется поведение процентных ставок на

основе анализа спроса и предложения (как это делалось в данной главе).

Wall Street Journal, наряду с ежедневным обзором событий на рынке облигаций, публикует про-

гнозы ведущих аналитиков относительно процентных ставок два раза в год (в начале января и июля)

в колонке "Экономика" или в колонке "Кредитные рынки". Прогнозирование процентных ставок —

дело довольно рискованное. Даже лучшие эксперты часто ошибаются в своих прогнозах.

V

6

Этот же результат можно получить и в рамках модели рынка заемных средств. Как мы

увидим в главах 15 и 16, основной способ увеличения денежной массы центральным банком -

покупка облигаций. Это приводит к уменьшению предложения облигаций для остального на-

селения. Смещение кривой предложения облигаций влево приведет к снижению равновесной

процентной ставки.

ШШ)

ГЛАВА 5. Поведение процентных ставок 157

The Wall Street Journal Forecasting Survey for 2003

In percent except for dollar vs. yen and dollar vs. euro

Susan M. Stem*, Economic Analysis

Gall Feeler, The Confwanc* Board

Stephen eafiafhar, Sodete Oenerele

tan Shepnarason, High Frequency Economics

James F Smith, University of North Carolina

lavrrence Kudlow, Kudiow & Co. U.C

0. Melpass/J. Rydlng, Bear Steams

Michael K. Evans, Evens Carroll & Assoc.

lacy Herriek, Jeffories & Company Inc.

David I. IHtman, Comerica Bank

Paul McCoHey, PIMCO

Henry Wlllmore, Barclays Capital

1 Men A Raha, Eaton Corp.

A. Hodge/W. Mak. Global InsKht

Kurt Karl, Sates Re

PJchard D. Rlppe, FtodentJot Securities

OanM tawfenbenj, American Express

John D. MWHer. LBMCLLC

Diane С Swonk, Dank One, HA

DerM Wyss. Standard and Poor's

lames W. Coons. Huntington National Bank

Hicham BeKaser, National City Corporation

Heal Son, CSFB

Brian S. Wesbory, Griffin Kubik Steph. & Thomp.

Stuart Hoffman, PNC Financial Services Group

John Lonski, Moody's Investors Service

R.T. McOee/lW. Synuott, US Trust Co

David lereeh, НагЮпИ Association of Realtors

Maria Fiend Ramlrei, Mm Inc.

i PYatdten/с. Veneres, Масгоесомоис Adv.

DeaU w. Bcnaa, Famle Mae

34KL

jtw 2002 SURVEY

lo-YR-

TREASURY

BlU-a

Pee.

2.50

2.30

2.15

2.00

2.45

1.90

2.00

1.75

2.60

2.42

1.70

2.40

2.80

2.30

2.70

2.25

2.30

2.50

3.00

1.80

1.85

2.69

1.70

2.32

2.00

2.30

200

NA

2.00

NA

2.00

Mtt

Ок.

530

5.35

560

5.25

4.30

5.30

5.10

S.OO

5.40

5.50

5.20

5.60

5.40

5.60

5.40

5.20

5.15

5.60

5.10

4.90

5,00

5.05

4.25

5.80

5,30

5.40

5.40

NA

5.00

N.A.

5.20

00*0

0.1-iB

2002

2.9

2.2

2.4

3.3

4.8

3.7

16

1,0

2.3

3.4

2.3

4.2

N.A.

1.2

0.4

3.3

3.1

4.7

2.5

2.1

1.5

2.5

2.0

1.8

1.3

2.4

1.8

NA

1.7

NA

2.2

COW

Hev.

2.1

2.7

2,7

NA

1.8

2.2

1.9

2.1

1.8

1.2

1.5

2.3

2.8

2.0

2.5

2,4

2.5

1.6

2.0

2.4

2.5

2,3

2.6

2.1

2.3

1,8

2.2

N.A.

1.7

NA

2.6

sus.

vs.

rot

Doc.

125

132

120

135

143

130

132

130

118

117

130

135

130

125

120

115

125

115

123

115

120

135

122

126

125

125

125

NA

123

NA

121

tlHEMfi,

Ни.

5.8

6.1

5.9

6.5

5.2

5.8

6.1

6.1

5.4

6.0

6,0

6.2

5.6

6.0

6.0

6.0

5.6

5.5

5.7

5.7

5.7

5.7

6.5

5.4

5.7

5.5

5.7

N.A.

5.9

N.A.

5.5

зап.

lo-YP..

TREASURY

MtlS-a

Has

2.25

1.50

1.25

1.25

1.48

1.50

1.60

1.30

1.20

1.60

1.20

1.40

1.50

1.30

1.60

1.30

1.50

1.50

1.44

1.20

1.50

1.27

1.25

1.25

1.25

1.53

1.20

1.80

1.25

1.20

1.30

NOTE

km

5.50

5.10

4.50

4.75

4,00

5.00

4.80

4.30

4.00

4.80

4.15

4.40

4.30

5.60

5.00

4,50

4.50

4.90

4.00

4.30

4.35

4.53

3.40

4.50

4.05

4.40

4.30

4.40

4.00

4.32

4.40

NEW FORECASTS FOR 2003

01

2003

4.6

4.2

4.0

4.0

3.8

3.6

3.6

3.S

3.6

3.5

3.6

3.»

3.3

3.2

32

3.2

3.1

3.1

3,1

3.1

3.0

3.0

3.0

3.0

2.8

3.1

2.1

2.7

2.6

2.1

2.1

BOP-b

ш

2S03

4.0

3.1

3.0

4.0

4,3

4.5

3.9

2.0

3.0

4.0

2.5

4.5

3.5

3.3

3.6

3.5

3.0

5.5

29

3.1

3.5

3,2

2.7

3.0

3.0

2.9

2.9

3.0

2.0

3.4

3.5

0.3

2003

42

4.1

3.5

5.0

3.2

4.5

4.1

3.5

3.5

4.0

3.0

4.5

3.4

3.9

4.2

3.9

4.1

6.7

33

4.5

3.5

4,3

2.9

4.8

3.5

3.5

3.5

3.6

2.5

3,7

3.7

04

2003

4.3

5.2

3-5

5.0

2.8

5.0

4.1

2.5

4.0

4.0

2.5

2.0

3.4

4.5

3.9

4.3

3.8

6.0

3.3

ЗЛ

3.5

44

2,7

5,2

3.5

3.7

3,8

3.2

2,7

3.7

3.6

CPI-c

May

2.5

2.5

2.3

2.2

1.5

2.1

1.8

3.0

2.7

2.2

2.3

2.3

2,2

2,2

1.9

2.3

2.0

0.9

2.9

2.2

2.4

2.4

2.4

2.6

2.4

2.3

2.2

2.4

2,1

2.0

2.0

SUS.

«.

УСТ

кие

115

Ш

125

NA

137

130

130

135

125

130

125

135

123

123

128

120

120

118

123

130

130

118

112

125

125

122

125

125

128

121

135

SUS.

w.

EURO

kme

1.10

0.87

1.00

N.A.

0.89

1.00

0.95

1.00

1.05

0.97

1.03

0.92

1.00

0.98

1.00

1.05

1.04

0.96

0.98

1.02

1.00

1.04

1.07

1.05

1.02

1.04

1.05

098

1.05

1.01

1.05

UNEMPL

"ay

5.6

5.9

5.7

6.5

5.6

5.8

5.9

6.2

5.7

5.7

5.8

5,9

6.0

6.1

5.8

6.1

5.7

5.6

6.1

6,4

5,8

5,8

6,1

5.8

5.8

5.7

3.8

5.7

6.2

5.7

5.8

The Wall Street Journal Forecasting Survey for 2003 (continued)

In percent except for dollar vs, yen and dollar vs. euro

Maury Harris. UBS Wtrtarc

WMIam B. Hummer, Wayne Hummer Invest

R. Shrouds/R. Fry, DuPont Co.

Alien Slnal. Decision Economics inc.

Sung Won Sohn. Wells Fargo » Co.

Gary Thayer. A.G. Edwards

Mark Zand!, Econoniy.ewn

R. Bemer/0. Greenlaw. Morgan Stanley

David Rosier. Nomura Securities International

Edward learner, UCLA Anderson Forecest

David Rosenberg. Merrill Lynchid]

Saul Hymens, RSQE, University of Michigan

Nicholas S. Perna, Peme Associates

fuchord ramarone, Argus Reseoich

Ram Bbegavatula. The Royal Benk of ScotJend

J. Dewey Doene.Vsnderbltt University

Peter Hooper. Deutsche Bank Securities

William T Wilson, Ernst & young

Robert Dtciemente. Citibank 5S8

Mike Cosgtove, Econodast

William с Dudley, Goldmen Sachs

Ethan S. Harris, Lehman Brothers

Donald H. Strasxhetm, Straszhelm Global Adv.

A. Gary ShUmvg, A Gary Shilling A Co.

AVERAGE |e]

ACTUAL NUMBERS OS of Dec. 31,2002

3MO-

WU 2002 SURVEY

le-YH

TREASURY

OlU-a

Pec.

2.00

2.21

1.80

1.82

2.05

2,20

2.20

2.00

1,90

NA.

2.25

2.30

2.62

3.00

2.45

2.00

2.25

2.50

1.90

2.00

2.00

NA

2.25

1.50

2.20

1.21

NOTE

Pec.

5.00

5.05

5.00

4.94

5.20

5,60

5.25

5.30

5.10

NA

5.25

5.30

5.53

5.65

535

5.00

5.40

6.25

5.30

5.30

5.00

4.85

5.15

4.00

5.20

3.82

OOP*

Ot-оз

3M2

1.7

2.2

2.9

0.8

1.8

2.0

1.1

1.9

3.2

NA

2.3

1.9

1.3

3.1

3.8

0.8

2.7

2.0

2.6

2.1

1.5

N.A.

N.A.

-1.1

2.3

3.4

СИ*

Ht*.

2.0

2.4

2.1

1,9

3.0

1.8

2.2

2.6

2.4

N.A.

2,0

2.7

2.1

2.8

2.4

2.0

2.3

2.5

1.9

2.3

2.4

2.2

1.9

0.5

2,2

2.2

sua.

m

YEN

Deo.

120

119

110

123

115

120

125

124

120

NA

125

122

122

128

121

12!

130

115

125

130

132

116

114

130

122

119

ОКЕМП.

HO*.

5.9

5.5

58

6.0

5.7

5.5

6.0

5.8

5.9

NA

5.8

5.6

5,7

4,7

5,4

6.0

5.7

5.5

5.8

6.0

6.0

6.1

5.9

6.4

5.8

6.0

заю.

le-ve.

rREASURV

BlUS-a

Jmw

1.60

131

1.30

1.27

1.30

1.40

1.70

1.50

1.25

2.03

1.20

1.72

1.47

1.70

1.10

1.60

1.75

1.60

1.30

1.30

1.00

1.20

1.40

0.75

1.41

НОТЕ

MM

4.60

4.14

4.50

4.17

4.40

4.50

4.50

4,50

4.25

4.00

4.00

4.03

4.53

4.60

3.75

4.50

4.50

5.40

4.60

4.30

4.20

4.20

4.40

350

4.42

HEM FORECASTS FOR 2003

«

2003

2.9

2.»

2.S

2.S

2.6

2.S

2.4

2.3

2.3

2.2

2.2

2.1

2.1

2.1

2.0

2.0

2.0

2.0

l.B

1.6

1.9

1.9

1.0

-2.0

2.7

OOP-*

<t>

2003

4.5

3.1

3.0

2.2

3.7

3.5

2.7

3.8

3.0

2.3

3.3

43

3.0

2.5

2.8

2.2

4.0

5.0

2.7

2.9

2.5

3.0

2.0

-2.0

3.2

03

2003

3.5

3.6

3.5

2.9

3.8

3.0

3,2

3.9

3.5

2.7

3.0

42

2.9

3.0

4.1

2.4

4.0

4.0

3.3

3.5

3.0

3.5

4.0

2.0

3.7

04

2003

3.5

3.8

3.5

3.2

3.8

4.5

3.8

3.5

3.8

3.2

3.5

42

3.1

2.5

4.3

2.6

3.9

4.1

4.1

4.0

3.5

4.0

4.0

3.0

3.7

СИе

»>t

2.3

2.1

1.9

2.2

1.5

2.1

2.2

1.9

1.8

2.4

2.4

2.4

2,3

3.3

21

2.0

1.4

1.4

1.9

2.4

2.1

23

2.0

1.2

2.2

SU.S.

»

YEH

km

115

125

128

135

125

119

125

120

125

N.A.

125

N.A.

114

128

127

118

130

120

132

125

120

124

127

130

125

sus.

V*.

EURO

km*

1.05

1.05

1.05

1.06

0.99

1.06

1.00

1.05

1.04

1.10

1.07

NA

1.03

1.00

1.06

1.00

1,05

1.00

0,93

1.00

1.08

1.07

1.04

0.94

1.D2

UNEMPL.

"•»

5.7

5.8

6.0

6.5

5.8

5.7

6.3

5,9

6.0

6,1

6.5

6,1

5.5

5.6

6.1

5,9

6.1

5,6

5,9

6.0

6.4

6.2

6.1

7.3

«.0

Источник. Wall Street Journal, Thursday, January 2, 2003, p. A2.