Мишкин Фредерик С. Экономическая теория денег, банковского дела и финансовых рынков

Подождите немного. Документ загружается.

118 ЧАСТЬ II. Финансовые рынки

что выиграет от ее повышения до 20%, то он глубоко заблуждается: вскоре мы убе-

димся, что, продавая облигацию, Ирвинг теряет все! Выгода от хранения облигации

или другой ценной бумаги в течение определенного периода времени измеряется ее

доходностью или, точнее, нормой доходности. Для того чтобы вычислить норму до-

ходности ценной бумаги, необходимо сложить выплаты владельцу и размер измене-

ния стоимости ценной бумаги, а затем разделить полученную сумму на цену покупки.

Для пояснения рассмотрим расчет доходности для купонной облигации номиналом

1000 долл. с купонной ставкой 10%, купленной за 1000 долл. и проданной через год за

1200 долл. Выплаты владельцу — годовой купонный платеж в сумме 100 долл., а из-

менение стоимости — 1200 - 1000 = 200 долл. Просуммировав эти показатели и раз-

делив полученную сумму на цену покупки облигации, получим годовую доходность

этой облигации:

100 долл. + 200 долл.

=

300 долл.

=

_

1000 долл. ~ 1000 долл. '

Вас может удивить разница между только что полученным значением доходно-

сти (30%) и исходным значением доходности к погашению (10%) (см. табл. 4.1). Это

показывает, что норма доходности облигации не обязательно равна процентной

ставке по этой облигации. Мы видим, что разность между процентной ставкой и до-

ходностью может оказаться существенной, хотя для многих ценных бумаг эти два

показателя весьма близки.

Учись, студент!

Обсуждаемое здесь понятие доходности имеет большое значение и постоянно ис-

' пользуется в этой книге. Убедитесь, что вы разобрались в методике вычисления доход-

ности, и помните, что она отличается от процентной ставки. Это поможет вам успешно

усвоить материал последующих глав.

В общем случае, доходность по облигации, которой инвестор владеет с момента

времени t до момента t + 1, вычисляется по формуле:

Г 4- Р — Р

RET = '

1

', (4.9)

"t

где RET— доходность от владения облигацией с момента времени t до момента t + 1;

Р — цена облигации в момент t; P

l+i

— цена облигации в момент t+ 1; С — купонный

платеж.

Правую часть уравнения (4.9) удобно переписать в виде двух слагаемых:

НЕТ

=

<L

+

p

t^

p

t

p

t

p

t

Первое слагаемое — это текущая доходность i

c

(отношение купонного платежа к

цене покупки):

С

Второе слагаемое — прирост капитала g (изменение цены облигации по отноше-

нию к цене покупки):

ГЛАВА 4. Процентные ставки 119

Уравнение (4.9) можно переписать в виде:

R£T = i

c

+ g, (4.Ю)

т.е. доходность облигации — это текущая доходность z

r

, плюс прирост капитала g.

Формула (4.10) доказывает сделанный нами вывод: даже для облигации, у которой

текущая доходность i

c

очень близка к доходности к погашению, норма доходности

может существенно отличаться от ставки процента. Разность между доходностью и

процентной ставкой тем больше, чем сильнее изменяется цена облигации (вызывая

прирост капитала или его потерю).

Проиллюстрируем этот вывод. В табл. 4.2 приведена годовая норма доходности

для облигаций с различными сроками погашения, приобретенных по номиналу при

купонной ставке 10%, когда процентная ставка увеличивается с 10 до 20%.

Таблица 4.2. Годовая норма доходности облигаций с разными сроками

погашения и купонной ставкой 10% при росте процентной ставки до 20%

(1)

Лет до погашения

при покупке

30

20

10

5

2

1

(2)

Исходная текущая

доходность (%)

10

10

10

10

10

10

(3)

Цена покуп-

ки (долл.)

1000

1000

1000

1000

1000

1000

(4)

Цена через

год* (долл.)

503

516

597

741

917

1000

(5)

Прирост ка-

питала (%)

-49,7

^48,4

-40,3

-25,9

-8,3

0,0

(6)

Норма доход-

ности (2+5) (%)

-39,7

-38,4

-30,3

-15,9

+1,7

+10,0

* Вычислена с использованием уравнения (4.3).

Из табл. 4.2 можно сделать несколько выводов, справедливых для всех облигаций.

1. Когда процентная ставка изменяется, доходность облигации остается равной

начальной доходности к погашению только в случае, если срок до погашения

облигации и период владения ею совпадают (см. последнюю строку табл. 4.2).

2. Если срок до погашения облигации больше, чем период владения ею, то рост

процентной ставки приводит к падению цены облигации, т.е. к потере капитала.

3. Чем длиннее срок до погашения облигации, тем значительнее влияние измене-

ния процентной ставки на прирост капитала.

4. Чем больше времени остается до погашения облигации, тем меньше влияние

роста процентной ставки на норму доходности.

5. Если процентная ставка растет, доходность облигации может оказаться отри-

цательной (даже если исходная процентная ставка была высокой).

Студентов (и Ирвинга Инвестора) нередко озадачивает такой странный вывод:

оказывается, рост процентной ставки может означать, что облигация стала плохим

объектом вложения. Однако понять это довольно легко — достаточно вспомнить, что

рост процентной ставки означает падение цены облигации. Таким образом, рост про-

центной ставки приводит к потерям (а не приросту) капитала, и если эти потери

120 ЧАСТЬ II. Финансовые рынки

достаточно велики, то облигация в самом деле может оказаться невыгодным объек-

том вложения. Например, как видно из табл. 4.2, облигация с 30-летним сроком жиз-

ни — от момента покупки до погашения — приносит потери капитала в размере 49,7%

при росте процентной ставки с 10 до 20%. Эти потери настолько велики, что превы-

шают текущую доходность (10%) и приводят к отрицательной доходности (потерям)

в размере -39,7%. Бедняга Ирвинг теряет капитал, даже не продавая облигацию: если

бы он не купил ее в свое время, а положил деньги в банк, то сейчас мог бы купить

больше таких же облигаций по более низкой цене.

Срок погашения и доходность облигаций:

риск изменения процентных ставок

То, что цены облигаций с большим сроком погашения сильнее реагируют на изме-

нения процентной ставки, позволяет объяснить важное свойство рынка облигаций:

цены и доходность долгосрочных облигаций менее устойчивы, чем цены и доход-

ность облигаций с меньшим сроком погашения. Изменение цены в пределах ±20%

в течение года и соответствующие колебания доходности — обычное явление для об-

лигаций, до момента погашения которых остается более 20 лет.

Итак, изменчивость процентной ставки делает инвестирование в долгосрочные

облигации довольно рискованным. Риск уменьшения доходности актива при изме-

нении процентных ставок играет настолько важную роль, что получил свое специ-

альное название риск изменения процентных ставок

6

. В последующих главах мы

увидим, что именно риск изменения процентных ставок больше всего беспокоит ру-

ководителей финансовых учреждений и инвесторов (см. также врезку 4.3).

Врезка 4.3.

Как помочь инвесторам оценить риск изменения процентных ставок

Многие инвесторы желают знать величину риска изменения процентных ставок. Поэтому некоторые

взаимные фонды стремятся предоставить инвесторам сведения о степени риска изменения про-

центных ставок, а также предложить альтернативные возможности для достойного вложения ин-

вестиций.

Например, Vanguard Group предлагает восемь различных взаимных фондов облигаций высокого

качества. В своем проспекте Vanguard характеризует фонды по среднему сроку жизни облигаций

и приводит расчеты процентного изменения цен облигаций вследствие изменения процентных ста-

вок на 1%. Три взаимных фонда владеют облигациями со сроками погашения от одного года до

трех лет, которым, по оценке Vanguard, меньше всего угрожает риск изменения процентных ста-

вок. Три других фонда владеют облигациями со сроком погашения от пяти до десяти лет и средним

уровнем риска изменения процентных ставок. Еще два фонда владеют долгосрочными облигациями

со сроком погашения от 15 до 30 лет, которые подвержены риску изменения процентных ставок в

наивысшей степени.

Обеспечивая инвесторов этой информацией, Vanguard стремится увеличить свою долю на рынке

продаж облигаций. Не удивительно, что Vanguard — одна из наиболее успешных компаний в своей

сфере бизнеса.

6

Риск изменения процентных ставок можно количественно измерить, используя понятие

длительности. Эти вопросы обсуждаются в приложении к данной главе, размещенном на Web-

сайте книги по адресу www. aw. cora/mishkin.

ГЛАВА 4. Процентные ставки 121

Для долгосрочных долговых инструментов риск изменения процентных ставок

достаточно велик, а для краткосрочных ценных бумаг — мал. Действительно, облига-

ции, срок погашения которых совпадает с периодом владения, вообще не подверже-

ны риску изменения процентных ставок

7

. Это подтверждается данными для послед-

ней купонной облигации, приведенными в табл. 4.2: в этом случае нет неопределен-

ности относительно нормы доходности, так как она равна доходности к погашению,

известной в момент приобретения облигации. Для того чтобы понять, почему любая

облигация, срок погашения которой совпадает с периодом владения, свободна от ри-

ска изменения процентных ставок, достаточно заметить, что (в данном случае) цена

в конце периода владения заранее фиксирована на уровне номинальной стоимости.

Таким образом, изменение процентных ставок не окажет никакого влияния на цену

этих облигаций в конце периода владения, а доходность будет равна доходности к

погашению, известной в момент приобретения облигации

8

.

7

Утверждение об отсутствии риска изменения процентных ставок для облигаций, срок по-

гашения которых совпадает с периодом владения, абсолютно верно только для дисконтных об-

лигаций и облигаций с нулевым купоном, по которым до истечения периода владения не про-

изводится никаких промежуточных платежей. Для купонной облигации, по которой произво-

дятся промежуточные выплаты до истечения периода владения, требуется, чтобы эти выплаты

были реинвестированы. В силу того, что ставка процента, под которую можно реинвестировать

купонные выплаты, не известна, существует некоторая неопределенность относительно доход-

ности этой купонной облигации, даже если срок ее погашения совпадает с периодом владе-

ния. Однако доход от реинвестирования купонных выплат обычно связан с довольно малым

риском. Следовательно, купонная облигация, срок погашения которой совпадает с периодом

владения, характеризуется очень малым риском.

8

Здесь мы предполагаем, что все периоды владения коротки и равны срокам погашения

краткосрочных облигаций. В этом случае риска изменения процентных ставок нет. Однако

если период владения превышает срок погашения облигации, инвестор подвержен особому

роду риска изменения процентных ставок. Этот риск называется риском реинвестирования и

возникает оттого, что средства, полученные по краткосрочной облигации, нужно реинвестиро-

вать по заранее неизвестной будущей ставке процента.

Чтобы объяснить риск реинвестирования, предположим, что период владения для

Ирвинга Инвестора составляет два года, и Ирвинг покупает одну годовую облигацию номи-

налом 1000 долл., а в конце первого года купит еще одну. Если исходная ставка процента

составляет 10%, то в конце первого года Ирвинг будет иметь 1100 долл.; если же ставка про-

цента возрастает до 20%, как в табл. 4.2, то Ирвинг обнаруживает, что приобретение дру-

гой годовой облигаций стоимостью 1100 долл. позволит ему к концу второго года иметь

1,1 тыс. долл. х (1 + 0,2) = 1,32 тыс. долл. Таким образом, доходность Ирвинга за два года со-

ставит (1,32 тыс. долл. - 1 тыс. долл.)/1 тыс. долл. = 0,32 = 32%, что соответствует 14,9% за год.

В этом случае Ирвинг, приобретая поочередно две годовые облигации, получил больше, чем

если бы купил одну двухлетнюю облигацию со ставкой процента 10%. Следовательно, когда

период владения дольше, чем срок погашения приобретаемой облигации, инвестор получает

выгоду от роста процентных ставок. И наоборот, если процентные ставки упадут до 5%, то

Ирвинг получит за два года всего 1,155 тыс. долл.: 1,1 тыс. долл. х (1 + 0,05). Поэтому доход-

ность за два года составит (1,155 тыс. долл. - 1 тыс. долл.) = 0,155 = 15,5%, что составляет 7,2%

в годовом исчислении. Когда период владения превышает срок погашения облигации, Ирвинг

терпит убытки от падения процентных ставок.

Мы показали, что когда период владения дольше срока погашения облигации, то при-

сутствует риск реинвестирования (доходность трудно определить, так как не известна про-

центная ставка будущего реинвестирования). Мы также показали, что если период владения

превышает срок погашения облигации, то инвестор выигрывает от роста и теряет от падения

процентных ставок.

122 ЧАСТЫ!. Финансовые рынки

Краткие выводы

Норма доходности облигации показывает, насколько выгодно инвестировать

в данную ценную бумагу с учетом периода владения и периода погашения. Норма

доходности равна доходности к погашению в единственном случае: когда период вла-

дения равен периоду погашения облигации. Облигации, период погашения которых

длиннее периода владения, подвержены риску изменения процентных ставок. В этом

случае изменение процентных ставок приводит к приросту или потере капитала и

существенному отклонению доходности от доходности к погашению, известной в

момент покупки облигации. Риск изменения процентных ставок особенно угрожает

долгосрочным облигациям, когда возможно значительное увеличение или уменьше-

ние капитала. Вот почему долгосрочные облигации при краткосрочном владении не

считаются надежными активами с устойчивой доходностью.

Различие между реальными и номинальными

процентными ставками

www.martincapital.com/charts.htm

По этому адресу можно ознакомиться с графиками реальных и номинальных ставок

для 30-летних казначейских облигаций и 90-дневных казначейских векселей.

До настоящего момента при рассмотрении процентных ставок мы игнорировали

влияние инфляции на доходность облигаций. Показатель, который мы до сих пор

называли процентной ставкой, не учитывает инфляцию и служит номинальной став-

кой процента. Процентная ставка, скорректированная на величину ожидаемой ин-

фляции, — реальная ставка процента, более точно отражающая реальные издерж-

ки заимствования

9

. Формально реальная ставка процента определяется уравнением

Фишера, названным в честь Ирвинга Фишера, одного из величайших экономистов

XX века. Согласно уравнению Фишера

10

, номинальная ставка процента i равна сумме

реальной ставке процента \

г

и ожидаемого темпа инфляции л":

i = К + п

е

. (4.11)

Аналогично реальная ставка процента равна номинальной за вычетом ожидаемо-

го темпа инфляции:

9

Определенную таким образом реальную ставку процента правильнее называть реальной

ставкой процента ex ante (ex ante — ожидаемый), так как она корректируется на ожидаемую ин-

фляцию. Эта ставка процента наиболее важна при принятии экономических решений. Говоря о

"реальной" ставке процента, экономисты обычно имеют в виду именно эту ставку. Ставка про-

цента, корректируемая на фактическую инфляцию, называется реальной ставкой процента ех

post (expost — фактический). Она показывает издержки заимствования в реальном выражении

с учетом фактического изменения уровня цен.

10

Более точная запись уравнения Фишера такова:

i = i

r

+ к' + (i

r

x л

е

),

так как

1 + i = (1 + i

r

)(l+ к') = 1 + i

r

+ п

е

+ (i

r

x к').

Вычитая 1 из обеих сторон и пренебрегая последним слагаемым для малых значений i, и я

1

,

получаем уравнение (4.11).

ГЛАВА 4. Процентные ставки 123

К = i - it'- (4.12)

Для примера рассмотрим ситуацию, в которой вы предоставляете простую ссуду

сроком на один год со ставкой процента 5% (i = 5%) и ожидаете, что за год уровень

цен вырастет на 3% {if = 3%). В результате предоставления такой ссуды в конце

года вы получите в реальном выражении на 2% больше, поэтому, согласно формуле

(4.12), имеем:

i

r

-

5%

-

3%

=

2%.

Что будет, если ставка процента возрастет до 8%, а ожидаемый темп инфляции

составит 10% в год? Несмотря на то, что в конце года у вас будет на 8% больше денег,

цены на товары и услуги вырастут на 10%. В итоге в конце года вы сможете приобре-

сти на 2% меньше товаров и услуг, чем сейчас, т.е. в реальном выражении вы станете

беднее на 2%. Это полностью соответствует уравнению Фишера:

i

r

-

8%

-

10%

-

-2%.

В этом случае кредитор, очевидно, в меньшей степени будет склонен предоставить

ссуду, поскольку в пересчете на товары и услуги он получает отрицательный процент

(-2%). Заемщик же, напротив, будет доволен сделкой, потому что к концу периода

сумма, которую он должен выплатить, уменьшится на 2% (в пересчете на товары и

услуги), т.е. он окажется в выигрыше на 2% в реальном выражении. Низкая реальная

ставка процента выгодна заемщику и не выгодна кредитору.

Аналогично определяется реальная доходность в отличие от номинальной. По-

казатель (не учитывающий инфляцию), который мы раньше называли просто "доход-

ность", — это номинальная доходность. Вычитая из номинальной доходности темп

инфляции, получаем реальную доходность - объем дополнительных товаров и услуг,

которые могут быть приобретены в результате владения ценной бумагой.

Важно понимать различие между реальными и номинальными процентными

ставками, так как реальная ставка процента, отражающая реальные издержки заим-

ствования, выступает более точным индикатором выгодности заимствования или

кредитования. Она позволяет лучше объяснить влияние событий, происходящих на

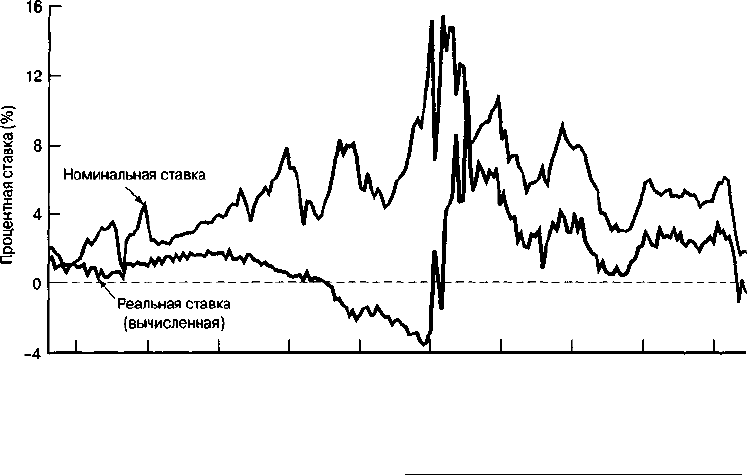

финансовых рынках, на поведение экономических субъектов. На графике, представ-

ленном на рис. 4.1, отражены значения реальной и номинальной процентных ставок

по трехмесячным векселям Казначейства США за период с 1953 по 2002 год. График

показывает, что номинальная и реальная ставки часто изменяются неодинаково. (Это

также верно для соотношения номинальной и реальной ставок в других странах.)

В частности, когда в 1970-х годах в США номинальные процентные ставки оказы-

вались высокими, реальные ставки были предельно низкими, зачастую отрицатель-

ными. Исходя из номинальных процентных ставок можно сделать вывод о том, что

кредитный рынок в этот период функционировал в жестких условиях, так как заим-

ствование стоило дорого. Однако значения реальных процентных ставок говорят об

ошибочности этого вывода: в реальном выражении стоимость заимствования была

очень низкой".

11

Поскольку процентный доход в США в большинстве случаев облагается подоходным

налогом, в действительности реальный доход от владения ценной бумагой не соответствует

реальной ставке процента из уравнения Фишера. Скорее это реальная ставка процента по-

сле уплаты налога: номинальная процентная ставка за вычетом ставки подоходного налога и

ожидаемой инфляции. При ставке подоходного налога 30%, процентный доход после уплаты

124 ЧАСТЬ II. Финансовые рынки

1955 1960 1965 1970 1975 1980 1985 1990 1995 2000

Рис. 4.1. Реальные и номинальные процентные ставки по трехмесячным векселям Казначейство,

США в 1953-2002 годах

Источник. Значения номинальных ставок из www.federalreserve.gov/releases/H15.

Реальные процентные ставки рассчитаны по методике, изложенной в работе Frederic S. Mish-

kin, "The Real Interest Rate: An Empirical Investigation", Carnegie-Rochester Conference Series on

Public Policy 15 (1981), p. 151-200. Методика включает оценку ожидаемой инфляции в виде

функции от прошлых значений процентных ставок, инфляции и временных трендов с после-

дующим вычитанием процента ожидаемой инфляции из номинальной ставки процента.

До недавнего времени реальные процентные ставки в США не анализировались;

публиковались данные только о номинальных ставках. Ситуация изменилась, когда

в январе 1997 года Казначейство США начало выпускать индексированные облига-

налога составит не 10, а всего 7%, так как 30% процентного дохода перечисляются налоговому

ведомству. Следовательно, реальная процентная ставка после уплаты подоходного налога при

ожидаемом темпе инфляции 5% составит 2% (7% - 5%). В общем случае реальная процентная

ставка после уплаты подоходного налога может быть выражена так:

i(l-т)- п',

где т — ставка подоходного налога.

Реальная процентная ставка после уплаты подоходного налога — более точный показатель

действительных издержек заимствования для многих корпораций и граждан США, так как

они могут вычесть процентные платежи по долговым инструментам из своих доходов. Если

ставка подоходного налога для вас составляет 30%, но вы выплачиваете 10% по закладной, то

можете вычесть 10% выплат по закладной и таким образом снизить свой подоходный налог на

30% от этой суммы. Номинальные издержки заимствования после уплаты налога в этом случае

составят 7% (10%—30% от 10% процентного платежа), а с вычетом ожидаемого темпа инфля-

ции 5% реальные издержки заимствования вновь составят 2% (7% - 5%).

Как показывает пример (и формула), реальная процентная ставка после уплаты подоход-

ного налога всегда ниже реальной процентной ставки, определенной уравнением Фишера.

Детальнее вопросы вычисления реальных процентных ставок после уплаты налогов обсужда-

ются в работе: Frederic S. Mishkin, "The Real Interest Rate: An Empirical Investigation", Carnegie-

Rochester Conference Series on Public Policy 15 (1981), p. 151-200.

ГЛАВА 4. Процентные ставки 125

ции, процентные платежи и выплата основного долга по которым зависят от измене-

ния уровня цен (см. врезку 4.4).

>•" "" ""ч.

Врезка 4.4.

Процентные ставки по индексированным облигациям соответствуют реальным

процентным ставкам

Казначейство США в январе 1997 года приняло решение о выпуске TIPS (Treasury Inflation Protection

Securities) — индексированных казначейских купонных облигаций. Можно сказать, что это произо-

шло с опозданием, поскольку ряд других стран (Великобритания, Канада, Австралия и Швеция) дав-

но опередили США. (В сентябре 1998 года Казначейство США начало также выпускать сберегатель-

ные облигации серии /, обеспечивающие защиту мелких инвесторов от инфляции.)

Эти индексированные ценные бумаги успешно заняли свое место на рынке облигаций и помогли

правительству привлечь большие средства. Кроме того, процентные ставки по ним соответствуют

реальным процентным ставкам, так как размеры процентных платежей и основной суммы долга в

этом случае определяются с учетом изменения уровня цен.

Индексированные облигации помогают проводить денежно-кредитную политику. Вычитая из номи-

нальной ставки по неиндексированным облигациям процентную ставку по TIPS, получаем ценные

сведения об ожидаемом уровне инфляции. Например, 22 января 2003 года процентная ставка по

10-летним казначейским обязательствам была 3,84%, а по 10-летним TIPS — 2,19%. Следовательно,

ожидаемый темп инфляции для следующих 10 лет, полученный вычитанием второй ставки из пер-

вой, составляет 1,65%. Данная информация имеет большую ценность для негосударственных пред-

приятий. Многие коммерческие и инвестиционные банки постоянно публикуют ожидаемые темпы

инфляции в США, вычисленные с помощью процентных ставок по TIPS.

Резюме

1. Доходность к погашению — показатель, наиболее точно отражающий вели-

чину процентной ставки, — определяется из условия равенства сегодняшней

стоимости долгового инструмента и текущей дисконтированной стоимости бу-

дущих платежей по нему. Практические расчеты показывают, что между ценой

облигации и процентной ставкой существует обратная связь: при увеличении

процентной ставки цена облигации падает, и наоборот.

2. Помимо доходности к погашению, существует два других, менее точных, пока-

зателя процентных ставок, обычно используемых для вычисления процентных

ставок по купонным и дисконтным облигациям. Текущая доходность — отно-

шение купонного платежа к цене купонной облигации — менее точный пока-

затель по сравнению с доходностью к погашению. Чем короче срок погашения

и больше разность между ценой облигации и ее номиналом, тем значительнее

отклонение текущей доходности от доходности к погашению. Дисконтная

доходность (для дисконтных облигаций) меньше доходности к погашению.

Отклонение доходности к погашению от дисконтной доходности тем больше,

чем длиннее срок погашения дисконтной облигации. Несмотря на то, что теку-

щая доходность и дисконтная доходность могут сильно отличаться от доход-

ности к погашению, важно, что все они изменяются в одном направлении.

126 ЧАСТЬ II. Финансовые рынки

3. Доходность ценной бумаги, отражающая выгоду от владения ею на протяже-

нии определенного периода, может существенно отличаться от процентной

ставки, измеренной как доходность к погашению. Цены на долгосрочные об-

лигации значительно изменяются при изменении процентных ставок, т.е. вла-

дение такими облигациями связано с риском изменения процентных ставок.

Долгосрочные облигации нельзя рассматривать в качестве надежных активов

с устойчивой доходностью, так как изменение процентных ставок приводит к

большим колебаниям прироста капитала.

4. Реальная процентная ставка определяется как разность между номинальной

процентной ставкой и ожидаемым изменением уровня цен. Этот показатель

больше отражает издержки кредитования и заимствования, чем номинальная

процентная ставка. Реальная процентная ставка — более точный индикатор

жесткости кредитного рынка, чем номинальная процентная ставка.

Ключевые термины

базисный пункт купонная ставка

в реальном выражении номинальная процентная ставка

дисконтная облигация (облигация с ну- номинальная стоимость (номинал)

левым купоном) прирост капитала

доходность (норма доходности) простая ссуда

доходность к погашению реальная процентная ставка

доходность на основе дисконта (дисконт- риск изменения процентных ставок

ная доходность) ссуда с фиксированными платежами

индексированная облигация текущая дисконтированная стоимость

консоль текущая доходность

купонная облигация текущая стоимость

Вопросы и задания

На вопросы, отмеченные звездочкой, ответы приведены в конце книги (в прило-

жении "Ответы на некоторые вопросы и задания").

1. *При какой процентной ставке сегодняшний доллар завтра будет стоить де-

шевле: 20% или 10%?

2. Вы только что выиграли 20 млн. долл. в лотерею, по условиям которой вам

ежегодно будет выплачиваться 1 млн. долл. (не облагаемых подоходным нало-

гом). Действительно ли ваш выигрыш составляет 20 млн. долл.?

3. *Какова текущая дисконтированная стоимость ценной бумаги, по которой вы

получите 1100 долл. в следующем году, 1210 долл. через год и 1331 долл. через

два года при процентной ставке 10%?

4. Если ценная бумага, о которой идет речь в вопросе 3, продана за 3500 долл., до-

ходность к погашению составит больше или меньше 10%? Почему?

ГЛАВА 4. Процентные ставки 127

5. "Напишите формулу для вычисления доходности к погашению 20-летней

10%-ной купонной облигации номиналом 1000 долл., которая продается за

2000 долл.

6. Какова доходность к погашению дисконтной облигации номиналом 1000 долл.,

погашаемой через год, если сегодня она продается за 800 долл.?

7. *Какова доходность к погашению простой ссуды в сумме 1 млн. долл., предпо-

лагающей выплату 2 млн. долл. через пять лет?

8. Для оплаты учебы в колледже вы только что получили государственную ссуду

в сумме 1000 долл., по которой вам придется платить ежегодно 126 долл. в те-

чение 25 лет. Однако вы должны начать выплаты не сразу, а после окончания

колледжа, т.е. через два года. Почему в этом случае доходность к погашению

будет меньше 12% (доходность к погашению обычной ссуды с фиксированны-

ми платежами, по которой надо платить 126 долл. в течение 25 лет)?

9. *Для какой из облигаций номиналом 1000 долл. доходность к погашению

выше: 20-летней, продаваемой за 800 долл. при текущей доходности 15%, или

годовой, продаваемой за 800 долл. при текущей доходности 5%?

10. Выберите

пять казначейских облигаций из газетной публикации и вычислите

их текущую доходность. В каких случаях текущая доходность хорошо аппрок-

симирует доходность к погашению?

11.* Вам предлагают на выбор годовую казначейскую облигацию с доходностью

к погашению 9% и годовой казначейский вексель с дисконтной доходностью

8,9%. Какую из ценных бумаг вы предпочтете?

12. Какую из облигаций — долгосрочную или краткосрочную — вам выгоднее дер-

жать при снижении процентных ставок? Почему? Для какого вида облигаций

риск изменения процентных ставок выше?

13.*Финансовый консультант Франческа только что посоветовала вам приоб-

рести долгосрочные облигации, так как процентная ставка по ним выше 20%.

Обязательно ли Франческа права?

14. Как изменится количество желающих приобрести недвижимость, если ставка

по закладным возрастет с 5 до 10%, а ожидаемый темп роста цен на жилье уве-

личится с 2 до 9% ?

15.*В середине 1980-х годов номинальные процентные ставки были ниже, чем в

конце 1970-х. Однако многие экономисты говорили о том, что реальные про-

центные ставки были намного выше в середине восьмидесятых, чем в конце

семидесятых. Правы ли эти экономисты и как это объяснить?

Web-упражнения

1. Обратитесь по адресу www.federalreserve.gov/relea-

ses/. Дайте ответы на следующие вопросы:

а) Насколько отличаются процентные ставки по корпоратив-

ным ценным бумагам финансовых и нефинансовых фирм?

б) Какой была процентная ставка по месячным евродолларам в конце 2002 года?