Мазурова И.И., Белозерова Н.П., Леонова Т.М., Подшивалова М.М. Анализ эффективности деятельности предприятия

Подождите немного. Документ загружается.

189

65. Различия в величине капитала (активов), числящегося на балансе,

и капитала (активов), реально находящегося в обороте, определяются на-

личием:

а) доходов будущих периодов;

б) собственных акций, выкупленных у акционеров;

в) задолженности участников (учредителей) по взносам в уставный капи-

тал.

66. Различия в величине капитала (активов), реально находящегося в

обороте, и капитала (активов), используемого в предпринимательских це-

лях, определяются наличием:

а) незавершенного производства;

б) незавершенного строительства.

67. При условии роста чистой прибыли при прочих равных условиях:

а) улучшаются показатели рентабельности ресурсного типа;

б) снижается сумма налога на прибыль.

68. Активы, используемые в предпринимательской деятельности,

это:

а) отраженная в бухгалтерском балансе стоимость активов (имущества) на

отчетную дату;

б) активная часть основных производственных фондов;

в) оборотные активы организации;

г) активы, связанные с получением финансового результата.

69. Коэффициент соотношения чистой прибыли и прибыли до нало-

гообложения зависит от:

а) размера налога на прибыль;

б) размера процента к уплате;

в) размера прочего финансового результата.

70. Коэффициент соотношения прибыли до налогообложения и при-

были от продаж зависит от:

а) размера прочего финансового результата;

б) размера валовой прибыли;

в) текущего налога на прибыль.

71. Рентабельность собственного капитала изменяется под воздей-

ствием:

а) рентабельности продаж;

б) соотношения собственного и заемного капитала;

190

в) платежеспособности.

72. Падение уровня рентабельности производственных фондов мо-

жет быть следствием:

а) роста стоимости производственных фондов;

б) снижения чистой прибыли;

в) снижения отдачи производственных фондов.

73. Фактором роста рентабельности продаж является:

а) рост продажных цен;

б) рост объема готовой продукции;

в) сокращение рынков сбыта.

74. Какой из указанных факторов непосредственно не влияет на уро-

вень рентабельности продаж:

а) сдвиги в структуре ассортимента проданной продукции;

б) объем продаж в натуральном выражении;

в) себестоимость отдельных видов продукции;

г) цены продаж.

75. Влияние каких факторов не определяется при анализе затрат на 1

рубль (1000 руб.) проданной продукции (работ, услуг) во взаимосвязи с

эффективностью использования ресурсов:

а) материалоемкость;

б) зарплатоемкость;

в) амортизациеемкость;

г) капиталоемкость;

д) прочие удельные затраты.

76. Какие факторы не влияют на изменение затрат на 1 рубль (1000

руб.) проданной продукции (работ, услуг):

а) объем продаж;

б) структура ассортимента продаж;

в) себестоимость отдельных видов продукции (работ, услуг);

г) цены продаж.

77. Материалоемкость продукции (работ, услуг) не зависит от:

а) эффективности использования отдельных видов материальных ресур-

сов;

191

б) объема потребленных в производстве материальных ресурсов.

78. Зарплатоемкость продукции (работ, услуг) зависит от:

а) структуры персонала;

б) численности работников;

в) трудоемкости продукции (работ, услуг) и средней заработной платы

одного работника.

79. Амортизациеемкость продукции (работ, услуг) зависит от:

а) суммы амортизации;

б) средней нормы амортизации и фондоемкости продукции;

в) структуры основных производственных фондов;

г) средней стоимости основных производственных фондов (средств).

80. По приведенным данным определите ситуацию: объем продук-

ции в отчетном периоде 4850, в базисном - 5131; материальные затраты в

отчетном году 3020, в базисном -3171.

а) эффективность использования материалов снизилась;

б) эффективность использования материалов возросла;

в) эффективность использования материалов не изменилась.

81. По приведенным данным определите ситуацию: объем продук-

ции в отчетном периоде 4850, в базисном - 5131; средняя стоимость обо-

ротных активов (ОА) в отчетном году 1160, а в базисном – 1210.

а) эффективность использования ОА снизилась;

б) эффективность использования ОА возросла;

в) эффективность использования ОА не изменилась.

82. По приведенным данным определите ситуацию: объем продук-

ции в отчетном периоде 4850, в базисном - 5131; среднесписочная чис-

ленность рабочих в отчетном году 190 чел., в базисном – 205 чел.

а) эффективность труда снизилась;

б) эффективность труда возросла;

в) эффективность труда не изменилась.

83. По приведенным данным определите ситуацию: объем продук-

ции в отчетном периоде 4850, в базисном – 5131; средняя стоимость ос-

новных производственных фондов (ОПФ) в отчетном периоде 4560, в ба-

зисном – 4860.

192

а) эффективность использования ОПФ снизилась;

б) эффективность использования ОПФ возросла;

в) эффективность использования ОПФ не изменилась.

84. Уровень рентабельности продаж при условиях, что объем продаж

– 800 тыс.руб., переменные затраты – 500 тыс.руб., постоянные затраты –

100 тыс.руб., составит:

а) 62,5%;

б) 12,5%;

в) 25%.

85. На 1 рубль всей совокупности активов получена отдача в размере

0,6 руб., рентабельность продаж составила 25%. Какова рентабельность

активов организации?

а) 41,6%;

б) 24,4%;

в) 15%.

86. Величина совокупного капитала составляет 50 000 тыс.руб., его

рентабельность, рассчитанная на базе чистой прибыли – 6%. Каков дол-

жен быть объем выручки (при равных прочих условиях), чтобы обеспе-

чить рентабельность продаж, рассчитанную на базе чистой прибыли, на

уровне 10%?

а) 10 000 тыс.руб.;

б) 20 000 тыс.руб.;

в) 30 000 тыс.руб.

87. Если отдача активов возросла на 5 %, рентабельность продаж

возросла на 5 %, то рентабельность активов увеличилась на:

а) 25 %;

б) 10 %;

в) 10,25 %.

88. Темп роста выручки (нетто) от продаж опережает темп роста

прибыли от продаж – это значит, что:

а) рентабельность продаж увеличивается;

б) рентабельность продаж снижается;

в) рентабельность продаж не изменяется.

89. Какие из указанных факторов оказывают влияние на рентабель-

ность производственных фондов:

а) отдача производственных фондов;

б) выручка от продаж;

193

в) рентабельность продаж.

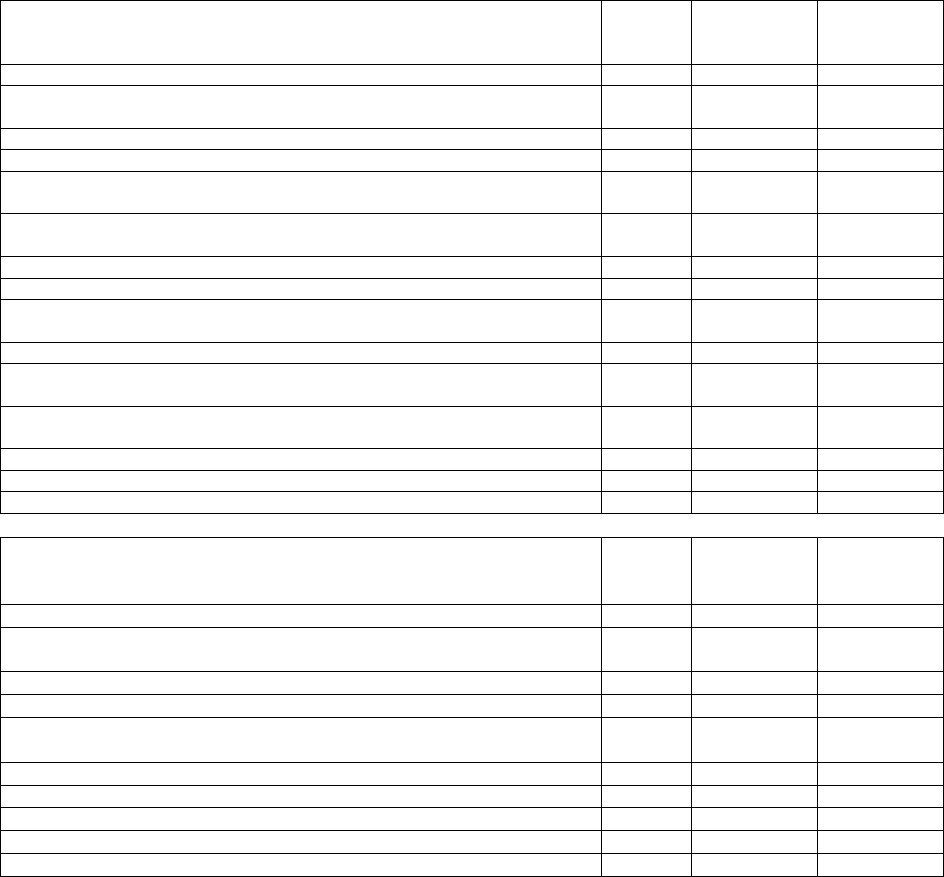

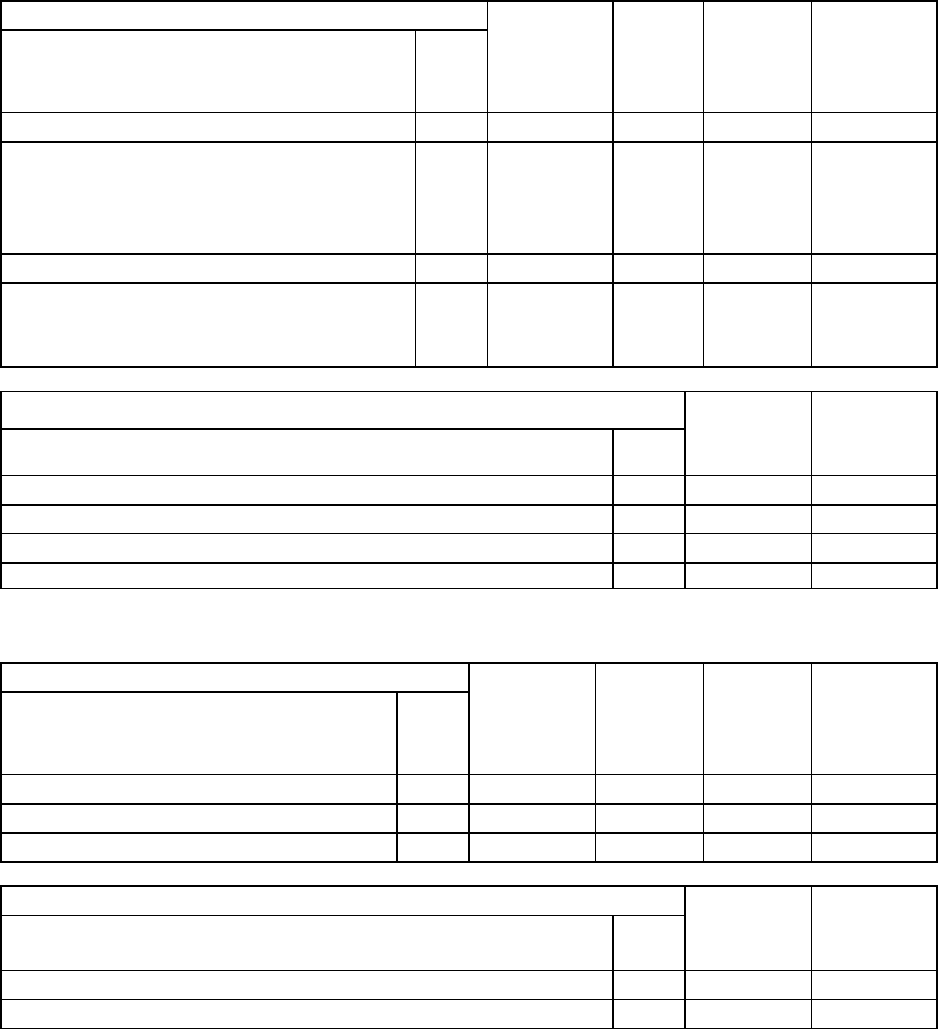

Приложение 1

Форма № 1

БУХГАЛТЕРСКИЙ БАЛАНС

на 31 декабря 200___ г.

Организация: ООО «Квадри»

Вид деятельности: торговля

Единица измерения: тыс. руб.

АКТИВ

Код

строки

На начало

отчетного

года

На конец

отчетного

периода

1

2

3

4

I

. ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы

110

-

3

Основные средства

120

-

224

Итого по разделу I

190

-

227

II. ОБОРОТНЫЕ АКТИВЫ

Запасы

210

18

1113

в том числе:

сырье, материалы и другие аналогичные ценности

211

-

12

готовая продукция и товары для перепродажи

214

9

1085

расходы будущих периодов

216

9

16

Налог на добавленную стоимость по приобр

етенным ценностям

220

-

1

в том числе:

Дебиторская задолженность (платежи по которой ожидаются в т

е-

чение 12 месяцев после отчетной даты)

240

1475

421

в том числе:

покупатели и заказчики

241

1460

9

Денежные средства

260

253

538

Итого по р

азделу II

290

1746

2073

БАЛАНС

300

1746

2300

ПАССИВ

Код

строки

На начало

отчетного

года

На конец

отчетного

периода

1

2

3

4

I

II

. КАПИТАЛ И РЕЗЕРВЫ

Уставный капитал

410

50

150

Резервный капитал

430

-

10

в том числе

Резервы

,

образованные в

соответствии с учредительными докуме

н-

тами

432

-

10

Нераспределенная прибыль (непокрытый убыток)

470

219

884

Итого по разделу I

II

490

269

1044

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Кредиторская задолженность

620

1477

1256

в том числе:

194

поставщики и под

рядчики

621

1378

878

задолженность перед персоналом организации

622

4

39

задолженность перед государственными внебюджетными фо

н-

дами

623

2

-

задолженность по налогам и сборам

624

83

39

прочие кредиторы

625

10

300

Итого по разделу V

690

1477

1256

БАЛАНС

700

1746

2300

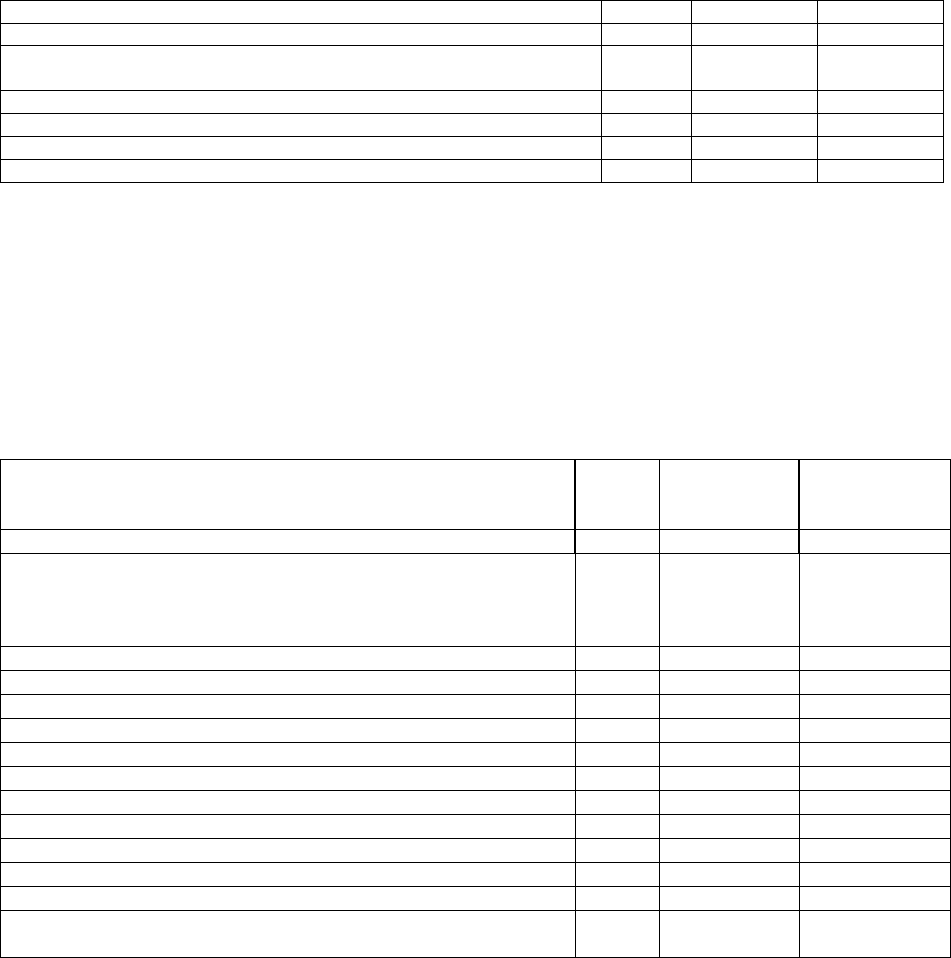

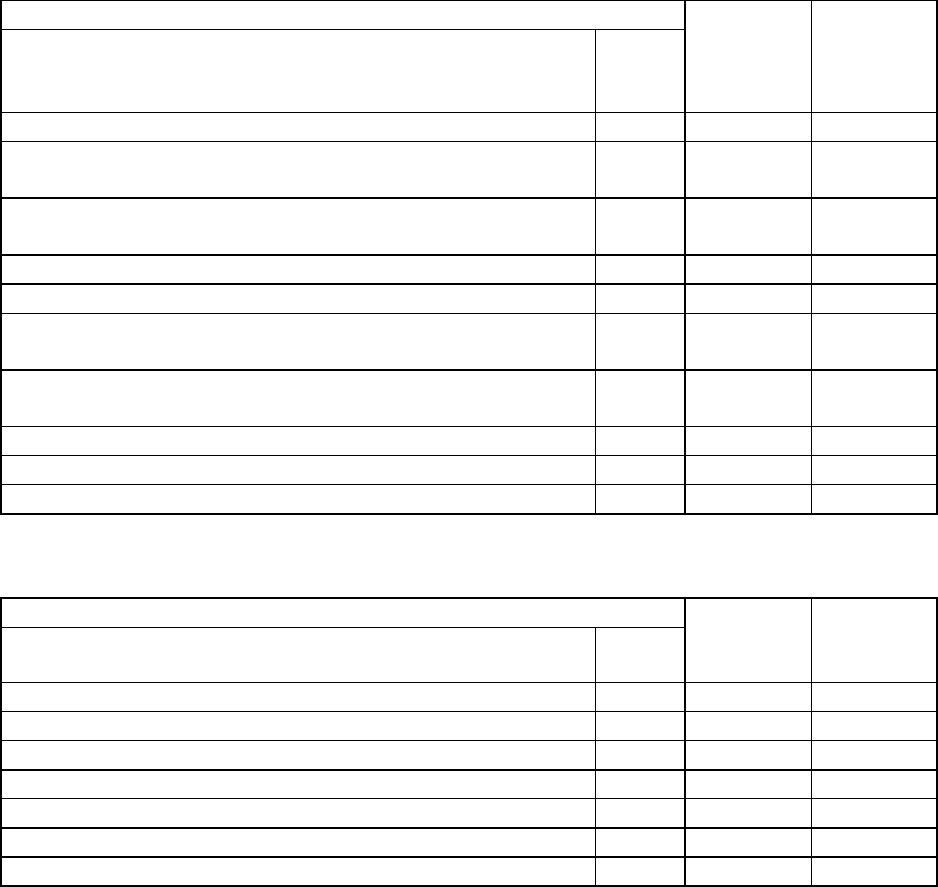

Продолжение прил. 1

Форма № 2

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

за 200___ г.

Организация: ООО «Квадри»

Вид деятельности: торговля

Единица измерения: тыс. руб.

Наименование показателя

Код

строки

За отчетный

период

За аналогичный

период преды-

дуще-го года

1

2

3

4

Д

ОХОДЫ И РАСХОДЫ ПО ОБЫЧНЫМ ВИДАМ ДЕЯТЕЛЬНОСТИ

Выручка (нетто) от продажи товаров, продукции, работ, услуг

(за минусом налога на добавленную стоимость, акцизов и анало-

гичных обязательных платежей)

010

12032

2785

Себестоимость проданных товаров, продукции, работ, услуг

020

(9661)

(2382)

Валовая прибыль

029

2371

403

Коммерческие расходы

030

(1073)

(33)

Прибыль (убыток) от продаж

050

1298

370

П

РОЧИЕ ДОХОДЫ И РАСХОДЫ

Прочие доходы

090

313

15

Прочие расходы

100

(503)

(45)

Прибыль (убыток) до налогообложения

140

1108

340

Текущий налог на прибыль

150

(320)

(106)

Штрафы и пени, подлежащие уплате в бюджет

(9)

(1)

Чистая прибыль (убыток) отчетного периода

190

779

233

СПРАВОЧНО:

Постоянные налоговые обязательства

200

54

24

Продолжение прил. 1

Форма № 3

ОТЧЕТ ОБ ИЗМЕНЕНИЯХ КАПИТАЛА

за 200___ г.

195

Организация: ООО «Квадри»

Вид деятельности: торговля

Единица измерения: тыс. руб.

I. ИЗМЕНЕНИЯ КАПИТАЛА

Показатель

Код

стро-

ки

Устав

-

ный

капи-

тал

Доба

-

вочный

капитал

Ре

-

зерв-

ный

капи-

тал

Нераспределен

-

ная прибыль

(непокрытый

убыток)

Итого

1

2

3

4

5

6

7

Остаток на 31 декабря г

о-

да, предшествующего пре-

дыдущему

50

-

-

186

236

2007

г.

(предыдущий год)

Остаток на 1 января пр

е-

дыдущего года

50

-

-

186

236

Чистая прибыль

х

х

х

233

233

Дивиденды (проценты)

х

х

х

(200)

(200)

Остаток на 31 декабря

предыдущего года

50

-

-

219

269

2008

г.

(отчетный год)

Остаток на 1 января отче

т-

ного года

100

50

-

-

219

269

Чистая приб

ыль

х

х

х

779

779

Дивиденды (проценты)

х

х

х

(104)

(104)

Отчисления в резервный

фонд

110

х

х

10

(10)

-

Увеличение величины кап

и-

тала за счет:

дополнительного выпуска

акций

121

100

х

х

х

100

Остаток на 31 декабря о

т-

четного года

140

150

10

884

1044

СПРАВКИ

Показатель Остаток на начало

отчетного года

Остаток на конец

отчетного периода

наименование код

1 2 3 4

1) Чистые активы 200 269 1044

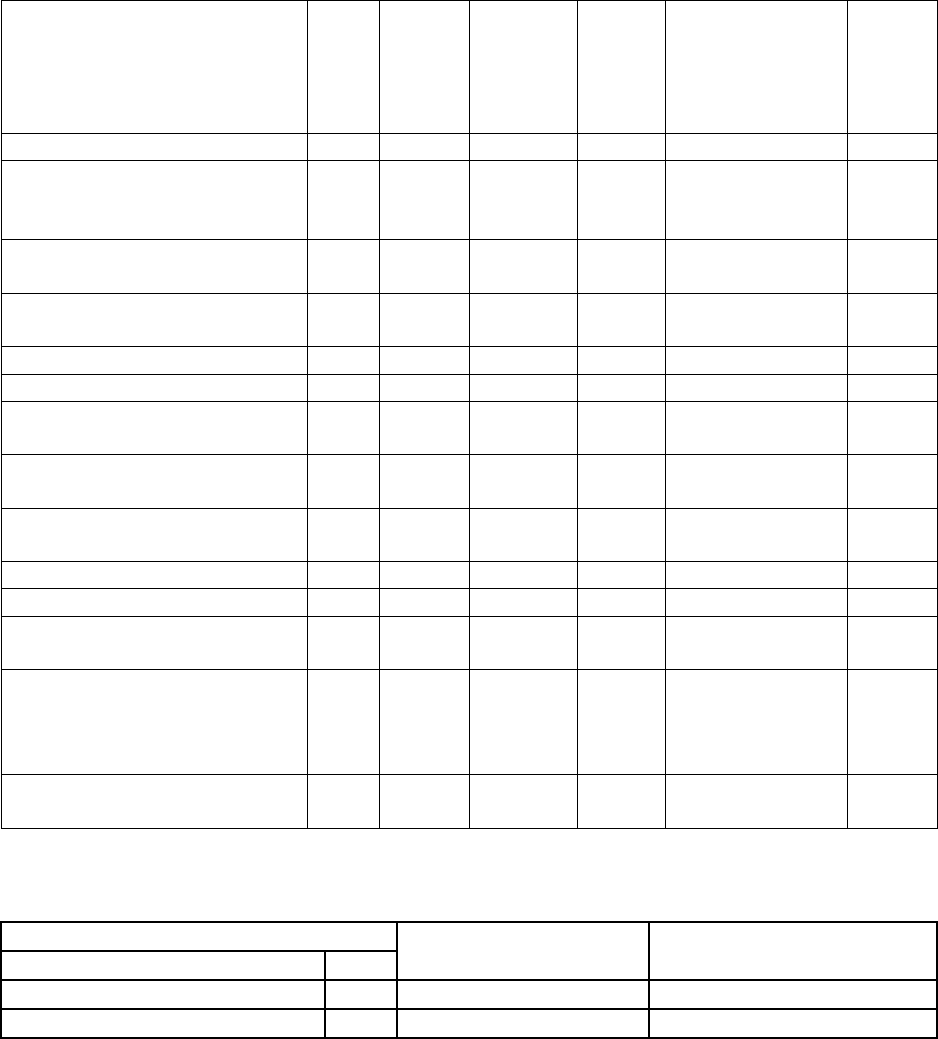

Продолжение прил. 1

Форма № 4

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

за 200___ г.

Организация: ООО «Квадри»

Вид деятельности: торговля

Единица измерения: тыс.руб.

196

Наименование показателя

код

стро-

ки

За отчетный

год

За анало

-

гичный пе-

риод преды-

дуще-го года

1

2

3

4

Остаток денежных средств на начало отчетного

года

253

148

Дв

ижение денежных средств по текущей де

я-

тельности

Средства, полученные от покупателей, заказчиков

15649

4090

авансы полученные

4061

986

Прочие доходы

6249

662

Денежные средства, направленные:

на оплату приобретенных товаров, работ, услуг, сы-

рья и иных оборотных активов

150

(19818)

(4054)

на оплату труда

160

(439)

(20)

на выплату дивидендов, процентов

170

(104)

(200)

на расчеты по налогам и сборам

180

(963)

(318)

на расчеты с внебюджетными фондами

(196)

(7)

на выдачу авансов

(3914)

(1000

)

на прочие расходы

(62)

(28)

Чистые денежные средства от

текущей

деятельн

о-

сти

463

111

Движение денежных средств по инвестиционной

деятельности

Приобретение объектов основных средств, доходных

вложений в материальные ценности и нематериаль-

ных активов

290

(278)

(6)

Чистые денежные средства от инвестиционной де

я-

тельности

340

(

278

)

(6)

Движение денежных средств по финансовой де

я-

тельности

Взнос участников в уставный капитал

100

-

Чистые денежные средства от

финансовой

деятельн

о-

сти

100

-

Ч

истое увеличение (уменьшение) денежных средств и

их эквивалентов

285

105

Остаток денежных средств на конец отчетного п

е-

риода

538

253

Величина влияния изменений курса иностранной в

а-

люты по отношению к рублю

82

(9)

197

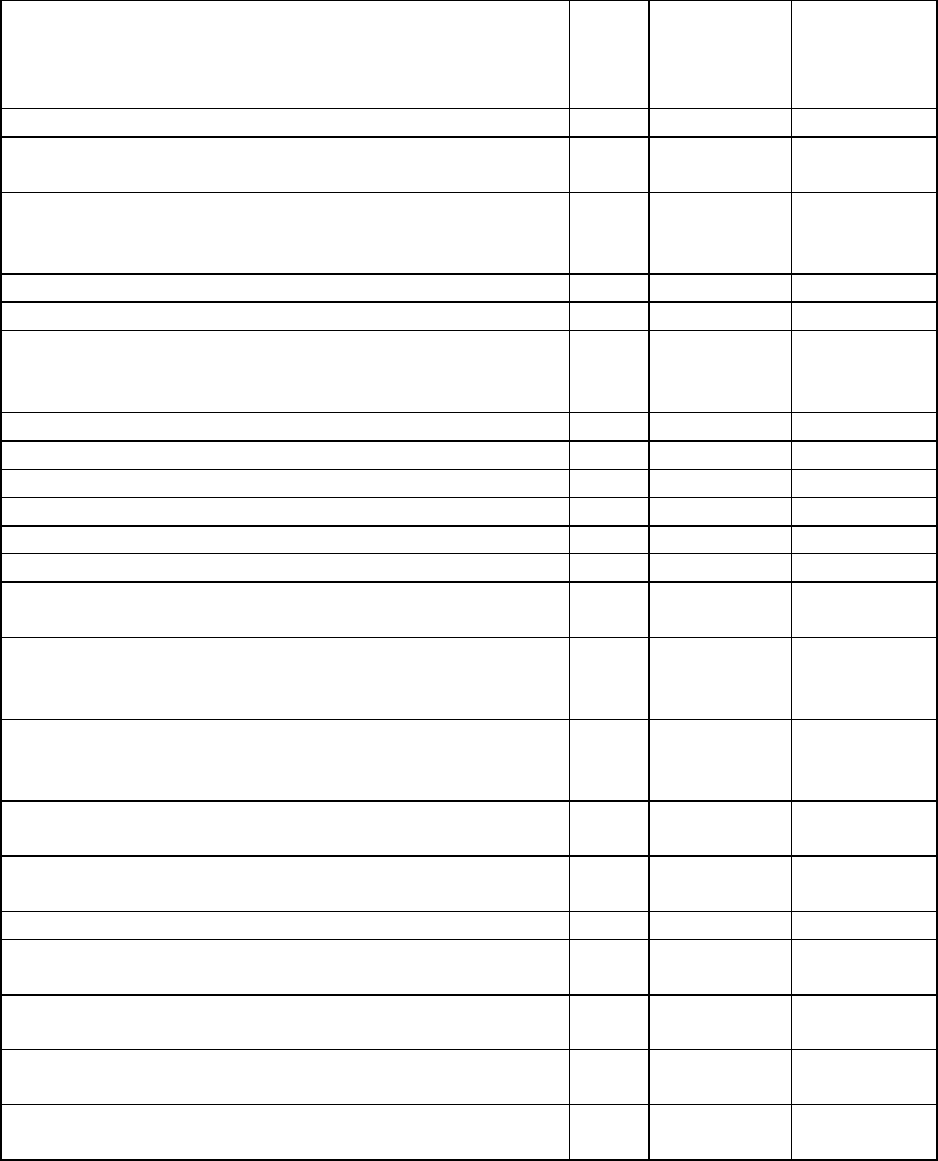

Продолжение прил. 1

Форма № 5

ПРИЛОЖЕНИЕ К БУХГАЛТЕРСКОМУ БАЛАНСУ

за 200___ г.

Организация: ООО «Квадри»

Вид деятельности: торговля

Единица измерения: тыс. руб.

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

Показатель Наличие

на начало

отчетного

года

Посту-

пило

Выбыло

Наличие

на конец

отчетного

периода

наименование код

1 2 3 4 5 6

Объекты интеллектуальной собствен-

ности (исключительные права на ре-

зультаты интеллектуальной собствен-

ности)

010

1

4

(-)

5

в том числе:

у владельца на товарный знак и знак

обслуживания, наименование места

происхождения товаров

014

1

4

( - )

5

Показатель

На начало

отчетного

года

На конец

отчетного

периода

наименование код

1 2 3 4

Амортизация нематериальных активов - всего 050 1 2

в том числе:

товарного знака 1 2

ОСНОВНЫЕ СРЕДСТВА

Показатель Наличие

на начало

отчетного

года

Посту-

пило

Выбыло

Наличие

на конец

отчетного

периода

наименование код

1 2 3 4 5 6

Машины и оборудование 6706 6267 ( 543 ) 73330

Итого - 236 236

Показатель На начало

отчетного

года

На конец

отчетного

периода

наименование код

1 2 3 4

Амортизация основных средств - всего 140 - 12

198

Продолжение прил. 1

ДЕБИТОРСКАЯ И КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

Показатель Остаток

на начало

отчетного

года

Остаток

на конец

отчетного

периода

наименование код

1 2 3 4

Дебиторская задолженность:

краткосрочная - всего

1475

421

в том числе:

расчеты с покупателями и заказчиками

1460

9

авансы выданные 15 412

Итого 1475 421

Кредиторская задолженность:

краткосрочная - всего

1477

1256

в том числе:

расчеты с поставщик

ами и подрядчиками

1378

878

авансы полученные - 300

расчеты по налогам и сборам 83 39

прочая 16 39

РАСХОДЫ ПО ОБЫЧНЫМ ВИДАМ ДЕЯТЕЛЬНОСТИ

(ПО ЭЛЕМЕНТАМ ЗАТРАТ)

Показатель За

отчетный

год

За преды-

дущий

год

наименование код

1 2 3 4

Материальные затраты 710 53 10

Затраты на оплату труда 720 539 9

Отчисления на социальные нужды 730 140 2

Амортизация 740 13 -

Прочие затраты 750 328 12

Итого по элементам затрат 760 1073 33