Мазурова И.И., Белозерова Н.П., Леонова Т.М., Подшивалова М.М. Анализ эффективности деятельности предприятия

Подождите немного. Документ загружается.

109

И.И. МАЗУРОВА, Н.П. БЕЛОЗЕРОВА, Т.М. ЛЕОНОВА,

М.М. ПОДШИВАЛОВА

АНАЛИЗ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ

Учебное пособие

Санкт-Петербург

2010

110

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ЭКОНОМИКИ И ФИНАНСОВ»

КАФЕДРА ЭКОНОМИЧЕСКОГО АНАЛИЗА ЭФФЕКТИВНОСТИ

ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

И.И. МАЗУРОВА, Н.П. БЕЛОЗЕРОВА, Т.М. ЛЕОНОВА,

М.М. ПОДШИВАЛОВА

АНАЛИЗ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ

Учебное пособие

ИЗДАТЕЛЬСТВО

САНКТ-ПЕТЕРБУРГСКОГО ГОСУДАРСТВЕННОГО УНИВЕРСИТЕТА

ЭКОНОМИКИ И ФИНАНСОВ

2010

111

УДК

Мазурова И.И., Белозерова Н.П., Леонова Т.М., Подшивалова М.М.

Анализ эффективности деятельности предприятия: Учебное пособие. –

СПб.: Изд-во СПбГУЭФ, 2010. – 113 c.

В учебном пособии рассмотрены основные положения теории анали-

за эффективности деятельности предприятия, то есть сущность, критерии,

классификация, система обобщающих и частных показателей эффектив-

ности и модели для проведения их факторного анализа. Учебное пособие

содержит также задания по расчету, факторному анализу обобщающих и

частных показателей эффективности, комплексной оценке эффективности

деятельности предприятия в целом, методические рекомендации для вы-

полнения заданий, тесты для самоконтроля по информационной базе, со-

ставу, порядку расчета и факторному анализу показателей эффективности.

Предназначено для магистрантов направления «Экономика». Учеб-

ное пособие может быть использовано студентами экономических специ-

альностей при углубленном изучении дисциплины «Экономический ана-

лиз».

Рецензенты: д-р экон. наук, проф. кафедры бухгалтерского учета

СПбГТЭИ В.А.Ерофеева;

зав. кафедрой бухгалтерского учета и аудита СПбГУЭФ,

канд. экон. наук, доц. М.А.Осипов

© Издательство

Санкт-Петербургского

государственного университета

экономики и финансов,

112

2010

СОДЕРЖАНИЕ

ВВЕДЕНИЕ………………………………………………………………

4

РАЗДЕЛ 1. ОСНОВНЫЕ ПОЛОЖЕНИЯ ТЕОРИИ АНАЛИЗА

ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ (ОРГАНИЗАЦИИ)……………………..

5

1.1. Сущность, критерии и классификация показателей

эффективности……………………………………………………..

5

1.2. Система показателей эффективности деятельности предприятия

8

1.3. Факторный анализ показателей эффективности деятельности

предприятия…………………………………………………………

20

РАЗДЕЛ 2. ЗАДАНИЯ ПО РАСЧЕТУ, ОЦЕНКЕ И ФАКТОРНОМУ

АНАЛИЗУ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ

ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ……………………...

39

2.1. Задания по расчету, оценке и факторному анализу показателей

эффективности для выполнения на практических занятиях…….

39

2.2. Задания по анализу показателей эффективности для

самостоятельной внеаудиторной работы………………………….

48

2.2.1. Задания по анализу обобщающих показателей эффективности 48

2.2.2. Задания по анализу эффективности использования отдельных

видов ресурсов……………………………………………………

55

2.2.3. Методические рекомендации для выполнения заданий……….

65

РАЗДЕЛ 3. КОМПЛЕКСНАЯ ОЦЕНКА ЭФФЕКТИВНОСТИ

ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ……………………...

69

3.1. Основные формулы для проведения комплексной оценки……... 69

3.2. Задания по комплексной оценке эффективности деятельности

предприятия…………………………………………………………

69

РАЗДЕЛ 4. ТЕСТЫ ДЛЯ САМОКОНТРОЛЯ ПО

ИНФОРМАЦИОННОЙ БАЗЕ, СОСТАВУ, ПОРЯДКУ

РАСЧЕТА И ФАКТОРНОМУ АНАЛИЗУ

ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ

ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ……………………...

74

БИБЛИОГРАФИЧЕСКИЙ СПИСОК………………………………….

89

Приложение 1. Годовая бухгалтерская отчетность ООО «Квадри»…

91

Приложение 2. Годовая бухгалтерская отчетность ООО «Майское». 97

Приложение 3. Годовая бухгалтерская отчетность ООО «Сластена» 103

113

Приложение 4. Расчеты к пункту 3.2 по комплексной оценке

эффективности деятельности предприятия…………

109

РАЗДЕЛ I. ОСНОВНЫЕ ПОЛОЖЕНИЯ ТЕОРИИ АНАЛИЗА

ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

(ОРГАНИЗАЦИИ)

1

1.1. Сущность, критерии и классификация показателей

эффективности

Эффективность есть результативность хозяйствования. Следует раз-

личать понятия «экономический эффект» и «экономическая эффектив-

ность».

Экономический эффект – абсолютный показатель, характеризующий

результат деятельности в денежной оценке

2

.

Экономическая эффективность – относительный показатель, соизме-

ряющий полученный эффект с затратами или ресурсами, использованны-

ми для достижения этого эффекта

2

.

Таким образом, экономическая эффективность отражает связь между

результатом деятельности и затратами (ресурсами), произведенными

(примененными) для получения этого результата.

Экономическая эффективность выражается относительными показа-

телями, рассчитываемыми исходя из абсолютных характеристик результа-

та и затрат (ресурсов).

Критерий эффективности в экономической литературе формулиру-

ется по-разному:

- максимум результата при оптимальной величине затрат;

- максимум результата при минимуме затрат;

- максимум результата на единицу затрат;

- минимум затрат на единицу результата.

Поскольку основной целью предпринимательской деятельности в

условиях рыночных отношений является прибыль, то в качестве критерия

экономической эффективности выступает максимизация прибыли на еди-

ницу затрат капитала (ресурсов)…

3

Рассмотрим некоторые существенные моменты, связанные с оцен-

кой эффективности.

Оценка эффективности может производиться на уровне:

1

Далее – предприятие.

2

Ковалев В.В. Финансовый анализ: методы и процедуры. – М.: Финансы и статистика, 2003.

– C. 544.

3

Савицкая Г.В. Анализ эффективности деятельности предприятия. Методологические аспек-

ты. – 2-е изд., испр. – М.: Новое знание, 2004. – C. 5.

114

- народного хозяйства, субъекта Федерации, региона, отрасли. Показа-

тели, используемые здесь, принято условно называть глобальными или

народнохозяйственными;

- предприятия, его подразделений, сегментов и т.п. Показатели, исполь-

зуемые здесь, принято называть локальными.

В настоящем пособии рассматриваются вопросы расчета и анализа

локальных показателей, т.е. показателей эффективности деятельности

предприятия.

При расчете показателей эффективности результат деятельности

может быть выражен:

- производственным результатом, т.е. объемом произведенной продук-

ции (работ, услуг), а также величиной выручки (нетто) от ее продажи;

- финансовым результатом, т.е. валовой прибылью, прибылью от про-

даж, прибылью до налогообложения, чистой прибылью и другими рас-

четными показателями прибыли.

При оценке эффективности деятельности предприятия возможны за-

тратный и ресурсный подходы

1

.

Затратный подход к определению показателей эффективности со-

стоит в том, что при их расчете результат соотносится с текущими затра-

тами ресурсов, обеспечившими получение этого результата.

При ресурсном подходе результат соотносится с величиной не за-

траченных, а примененных ресурсов в процессе создания результата.

Исходя из обозначенных двух подходов к характеристике результа-

тивности различают показатели эффективности затратного и ресурсного

типов (видов).

В зависимости от целей аналитического исследования и решаемых

для их достижения задач могут быть рассчитаны:

- обобщающие показатели эффективности, которые характеризуют

эффективность деятельности предприятия в целом. При расчете обоб-

щающих показателей учитываются весь совокупный результат и все сово-

купные затраты (ресурсы) предприятия;

- частные показатели эффективности, которые характеризуют эф-

фективность использования какого-либо отдельного вида ресурса или эф-

фективность деятельности какого-либо отдельного подразделения пред-

приятия, и т.п. При расчете частных показателей учитываются результат и

затраты (ресурсы), соответствующие объекту расчета эффективности.

Здесь же отметим, что объектом расчета и оценки эффективности

наряду с вышеприведенными могут быть и новая техника, и капитальные

вложения, и отдельные организационно-технические мероприятия, и от-

1

Возможен и совмещенный, т.е. ресурсно-затратный подход к исчислению показателей эф-

фективности. Именно этот подход применен в разделе 3 настоящего пособия.

115

дельный вид деятельности, и отдельный сегмент, и отдельная операция

(сделка) и т.п.

Полноценная оценка эффективности деятельности предприятия, как

правило, предполагает расчет и анализ как обобщающих, так и частных

показателей эффективности.

Принято рассчитывать не только фактически сложившийся уровень

эффективности, но и производить расчеты эффективности на стадиях биз-

нес-проектирования и бизнес-планирования. Отсюда показатели эффек-

тивности могут быть проектными, плановыми и фактическими. Их нали-

чие существенно расширяет аналитические сравнения при оценке эффек-

тивности деятельности предприятия.

Как уже говорилось, экономическая эффективность выражается от-

носительными показателями, которые по способу (технике) их расчета

могут быть:

- прямые, рассчитываемые как отношение результата к затратам (ре-

сурсам). Естественно, что чем выше уровень прямого показателя эф-

фективности, тем выше результативность деятельности;

- обратные, рассчитываемые как отношение затрат (ресурсов) к резуль-

тату. Соответственно, чем выше уровень обратного показателя эффек-

тивности, тем ниже результативность деятельности.

В обобщенном виде характеристика групп (видов) показателей эф-

фективности, систематизированная по рассмотренным выше признакам,

дана в таблице 1.

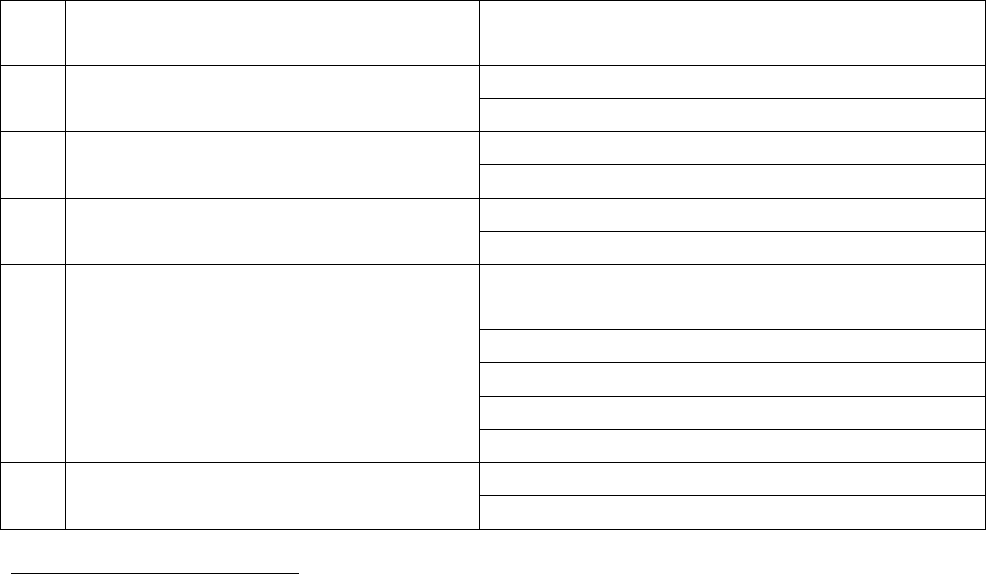

Таблица 1

Классификация показателей эффективности деятельности

№

п/п

Признаки классификации Группы (виды) показателей

1. Уровень хозяйствования глобальные

локальные

2. Содержание затрат затратные

ресурсные

3. Полнота учета составляющих

результата и затрат

обобщающие

частные

4.

Объект расчета

эффективность совокупности обычных

видов деятельности

1

эффективность использования ресурсов

эффективность капитальных вложений

эффективность новой техники

эффективность операции (сделки) и т.п.

5. Стадия расчета проектные

плановые

1

Производство продукции, выполнение работ, оказание услуг, торговля и т.д.

116

фактические

6. Способ расчета прямые

обратные

1.2. Система показателей эффективности деятельности предприятия

Всесторонний анализ эффективности деятельности предприятия в

целях изыскания резервов его экономического роста и принятия обосно-

ванных управленческих решений, направленных на их мобилизацию, воз-

можен на основе использования системы показателей эффективности, ко-

торая дает возможность объективно оценить эффективность деятельности

предприятия в целом, отдельных видов производственных ресурсов и т.п.

В современной экономической литературе и методических указани-

ях (рекомендациях) федеральных министерств и ведомств отсутствует

единое представление о такой системе.

Изложенная ниже развернутая система показателей эффективности,

включающая обобщающие показатели эффективности деятельности пред-

приятия (таблица 2) и частные показатели эффективности использования

отдельных видов ресурсов (таблица 3), является результатом обобщения

положений в области теории анализа экономической эффективности, мне-

ний известных авторов-аналитиков, методических указаний (рекоменда-

ций) министерств и ведомств, а также аналитической практики.

Однако в целях практических аналитических исследований пред-

ставляется достаточным использование системы основных обобщающих

и частных показателей эффективности, приведенной в таблицах 4 и 5.

Основной информационной базой для расчета показателей эффек-

тивности, предусмотренных в названной системе, является бухгалтерская

отчетность предприятия.

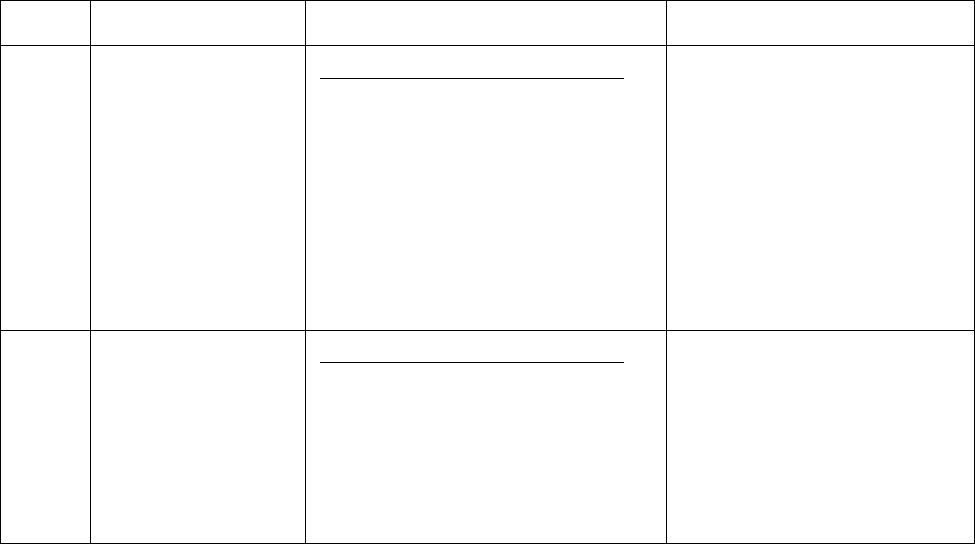

Таблица 2

Система обобщающих показателей, характеризующих эффективность

деятельности предприятия в целом

№

п/п

Название групп и п

о-

казателей

Порядок расчета Пояснения

1.

Показатели эффективности использования капитала

1.1.

Рентабельность капитала, авансир

о

ван

ного в активы

1.1.1.

Рентабельность сово-

купного капитала,

авансированного в

активы, (рентабель-

ность активов)

2)

3)

баланса

когобухгалтерс валюты т.е.

я,предприяти активов всех

стоимость Средняя

прибыльЧистая

1)

Отражает сумму прибыли, при-

ходящуюся на единицу общей

величины капитала (всех активов

независимо от источников их

формирования), и характеризует

экономическую эффективность

использования всей совокупно-

сти капитала (всех активов)

предприятия

117

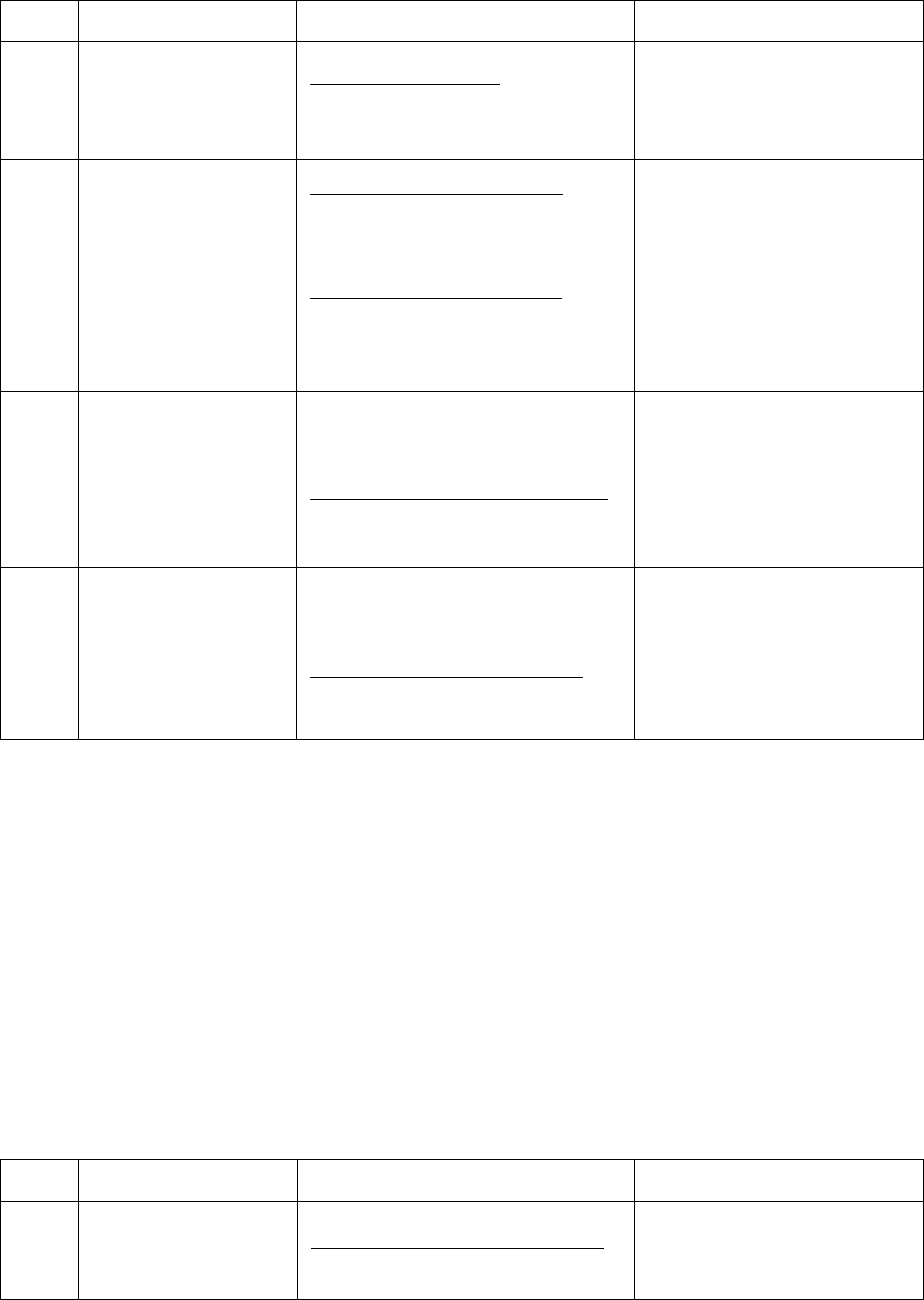

Продолжение табл. 2

№

п/п

Название групп и п

о-

казателей

Порядок расчета

Пояснения

1.1.2.

Рентабельность про-

изводственных акти-

вов

запасов т.е. активов,

оборотных)риальных

-мате(венныхпроизводсти

активов ьныхнематериал

),средств( фондов

венныхпроизводстосновных

стоимость Средняя

продажотПрибыль

Отражает сумму прибыли, при-

ходящуюся на единицу стоимо-

сти основных средств, нематери-

альных активов, а также запасов,

и характеризует эффективность

использования совокупности

производственных активов

1.1.3.

Рентабельность про-

изводственных фон-

дов

запасов т.е. активов,

оборотныхриальных

-матеи)средств( фондов

венныхпроизводстосновных

стоимость Средняя

продажотПрибыль

Отражает сумму прибыли, при-

ходящуюся на единицу стоимо-

сти основных средств и запасов,

и характеризует эффективность

использования производствен-

ных фондов

1)

В числителе дроби здесь и далее в п. 1.1 указаны показатели прибыли, обычно используемые в практических

расчетах для определения названных показателей эффективности. Однако ряд аналитиков пишет о возможно-

сти, а иногда и о необходимости использования здесь и иных показателей прибыли, в частности, валовой (мар-

жинальной) прибыли, прибыли от продаж, прибыли до налогообложения, прибыли до уплаты налогов и про-

центов и др.

2)

Этот показатель также называют экономической рентабельностью. В ряде публикаций экономическая рента-

бельность определяется как отношение прибыли до уплаты налогов и процентов к совокупному капиталу (ак-

тивам).

3)

Здесь и далее расчет средней стоимости (величины) должен производиться по формуле средней хронологиче-

ской, известной из курса экономической статистики. В случае наличия бухгалтерского баланса лишь за один

отчетный период в качестве средней величины за базисный (предыдущий) период условно могут приниматься

соответствующие остатки на начало года, а средняя величина за отчетный период рассчитывается по формуле

простой среднеарифметической. Естественно, точность расчетов и их аналитических оценок здесь снижается.

Продолжение табл. 2

118

№ п/п

Название групп и пок

а-

зателей

Порядок расчета Пояснения

1.1.4.

Рентабельность чистых

активов

1)

активовчистых

стоимость Средняя

прибыльЧистая

Отражает величину приб

ы

ли,

приходящуюся на единицу чис-

тых активов, т.е. собственного

капитала в уточненной его вели-

чине, и характеризует эффектив-

ность его использ

о

вания

1.1.5.

Рентабельность

собственного

капитала

2)

3)

капитала

го

собственно

величина Средняя

прибыльЧистая

Отражает величину приб

ы

ли,

приходящуюся на единицу капи-

тала собственников, и характе-

ризует эффективность его ис-

пользования

1.1.6.

Рентабельность акцио-

нерного (уставного)

капитала

капитала

уставного)( гоакционерно

величинаСредняя

прибыльЧистая

Отражает величину приб

ы

ли,

приходящуюся на единицу вло-

женного учредителями капитала,

и характеризует эффективность

его использования

1.2.

Доходность акционер-

ного (уставного) капи-

тала

4)

капитала)уставного(ного

акционервеличинаСредняя

прибыли

чистойизеначисленны

),проценты(Дивиденды

Отражает прибыль, начисленную

в пользу учредителей на единицу

вложенного ими капитала

1.3.

Коэффициент устойчи-

вости экономического

роста

5)

капитала

го

собственно

стоимостьСредняя

)процентов(

дивидендовхначисленны

вычетомзаприбыльЧистая

6)

Показывает, какими темпами

увеличивается собственный ка-

питал за счет финансового ре-

зультата деятельности предпри-

ятия, и характеризует уровень

его развития за счет капитализи-

рованной прибыли

1)

Порядок расчета стоимости чистых активов установлен Приказом Минфина РФ и ФКЦБ РФ от 29.01.03 №

10н/03-6/ПЗ.

2)

Этот показатель также называют финансовой рентабельностью.

3)

Различия между собственным капиталом, отражаемым в итоге раздела III формы № 1 бухгалтерской отчетно-

сти, и уточненной величиной собственного капитала, т.е. чистыми активами, возможны в случае наличия за-

долженности учредителей по вкладам в уставный капитал (минус из итога раздела III формы № 1) и доходов

будущих периодов (плюс к итогу раздела III формы № 1). При отсутствии задолженности учредителей и дохо-

дов будущих периодов уровни рентабельности чистых активов и рентабельности собственного капитала тожде-

ственны.

4)

Доходность акционерного капитала, рассчитанная исходя из валовой прибыли, или прибыли от продаж, или

прибыли до налогообложения, иногда называют показателем степени искусства менеджеров при использовании

капиталов предприятия.

5)

В ряде публикаций этот показатель справедливо расценивают и как показатель деловой активности предпри-

ятия, и как фактор, воздействующий на устойчивость его финансового состояния. Иногда его называют коэф-

фициентом накопления собственного капитала.

6)

В случае использования чистой прибыли на иные цели по решению собственников, например, на благотвори-

тельные цели, социальные нужды и т.п., на их сумму также следует уменьшить чистую прибыль, если эти рас-

ходы в соответствии с правилами ведения бухгалтерского учета не отнесены в дебет счета 91 «Прочие доходы и

расходы».

Продолжение табл. 2

№ п/п

Название групп и пок

а-

зателей

Порядок расчета Пояснения

1.4.

Рентабельность органи-

зации

1)

2)

Доходы

женияналогообло до Прибыль

Отражает величину приб

ы

ли до

налогообложения, приходящую-

ся на единицу суммарных дохо-

дов, и характеризует уровень

прибыли в этих дох

о

дах