Машина Н.І. Міжнародне страхування

Подождите немного. Документ загружается.

Розділ III

СОЦІАЛЬНЕ СТРАХУВАННЯ

Ãëàâà 14

ÏÐÈÍÖÈÏÈ ÎÐÃÀͲÇÀÖ²¯

ÑÎÖ²ÀËÜÍÎÃÎ ÑÒÐÀÕÓÂÀÍÍß

14.1. Ìîäåë³ ñîö³àëüíîãî ñòðàõóâàííÿ

Соціальне страхування – це механізм реалізації соціальної

політики держави та основа соціального захисту населення.

Рівень соціального захисту населення в розвинутих

країнах світу характеризують дані табл. 16.1 [36] і 16.2 [17].

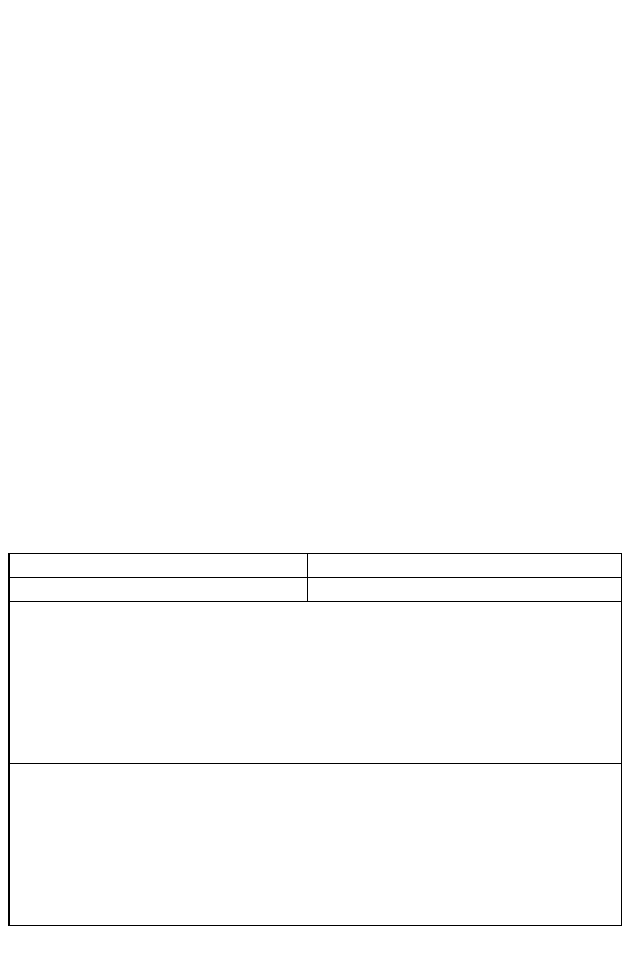

Таблиця 14.1

Ранжирування держав за коефіцієнтом соціальних виплат

351

Äåðæàâà

Êîåô³ö³ºíò â³äøêîäóâàííÿ

1

2

Ïåðøà ãðóïà

Àâñòðàë³ÿ 13,0

ÑØÀ 13,8

Íîâà Çåëàíä³ÿ 17,1

Êàíàäà 22,0

²ðëàíä³ÿ 23,3

Âåëèêîáðèòàí³ÿ 23,4

Äðóãà ãðóïà

²òàë³ÿ 24,1

ßïîí³ÿ 27,1

Ôðàíö³ÿ 27,5

ÔÐÍ 27,7

Ô³íëÿíä³ÿ 29,2

Øâåéöàð³ÿ 29,8

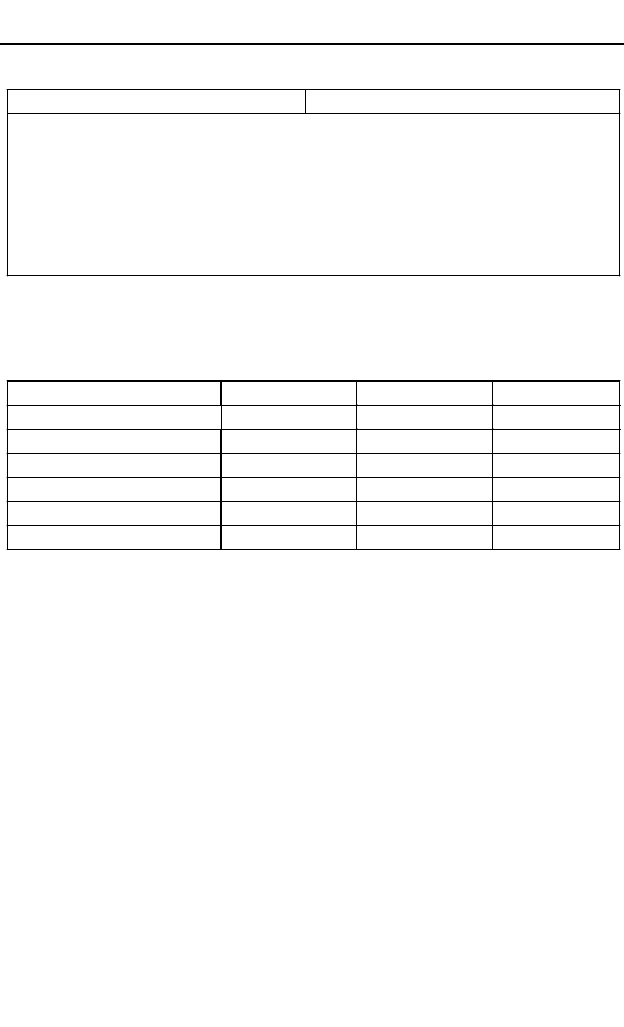

Продовження табл. 16.1

Таблиця 14.2

Обсяг витрат на суспільний сектор (у % від ВВП) по роках

Розбіжності в рівні соціальних гарантій пояснюються на,

самперед розвитком економіки країни, але не менш важливу

роль відіграє організація або модель соціального страхування,

прийнята в країні.

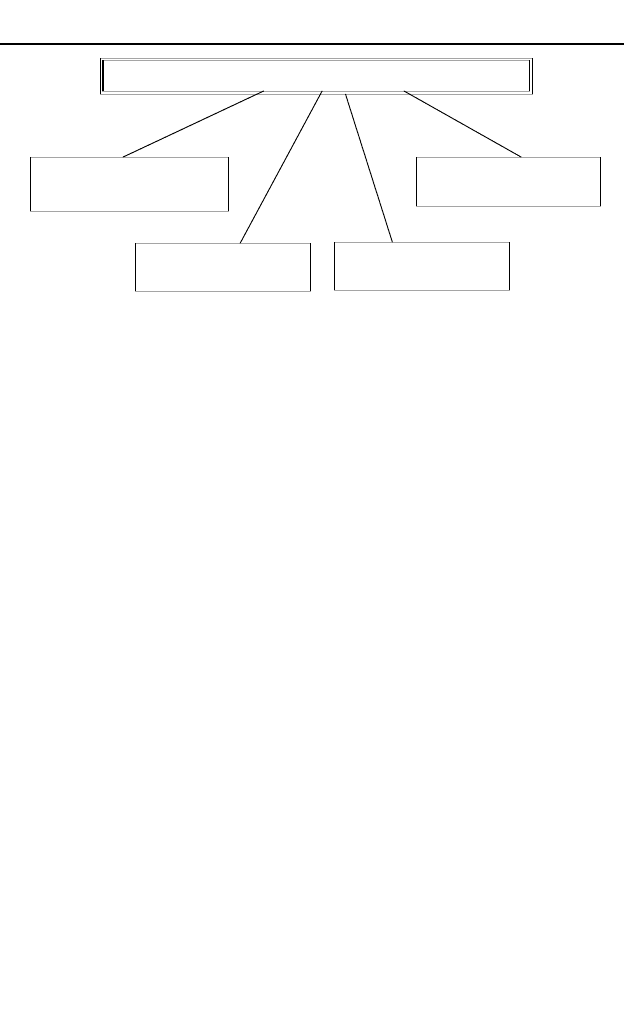

Загалом у світі умовно можна виділити чотири моделі си,

стеми соціального захисту й органічно поєднаної з нею систе,

ми соціального страхування (рис. 16.1): модель Беверіджа

(централізовану), модель Бісмарка (кумулятивну, або зміша,

ну), децентралізовану і радянську, причому перші три, маючи

істотну подібність, протистоять четвертій.

Централізована модель (модель лорда Беверіджа) є систе,

мою, у якій домінує державне соціальне страхування, що є

обов’язковим і загальним. Вона застосовується у Великобри,

танії, Італії, Скандинавських країнах. Для моделі Беверіджа

352

Í.².Ìàøèíà ̲ÆÍÀÐÎÄÍÅ ÑÒÐÀÕÓÂÀÍÍß

1

2

Òðåòÿ ãðóïà

Àâñòð³ÿ 31,1

Áåëüã³ÿ 32,4

ͳäåðëàíäè 32,4

Äàí³ÿ 38,1

Íîðâåã³ÿ 38,3

Øâåö³ÿ 39,1

Êðà¿íà

1980

1990

1998

ÑØÀ

31,4

32,8

33,1

ßïîí³ÿ

32,0

31,2

35,5

Âåëèêîáðèòàí³ÿ

43,0

39,9

39,7

ͳìå÷÷èíà

47,9

45,1

47,4

Ôðàíö³ÿ

46,1

69,8

53,2

Øâåö³ÿ

60,1

59,1

60,8

характерне включення бюджету соціального страхування в си,

стему державних бюджетів.

Децентралізована (приватнокорпоративна) модель харак,

теризується перевагою колективного соціального страхуван,

ня, яке може бути як обов’язковим, так і добровільним. Набу,

ла поширення в Японії і США.

Змішана модель характеризується порівнянним значен,

ням у покритті соціальних ризиків державного і колективного

соціального страхування. Вперше введена в Німеччині у 1883

році в рамках соціальних реформ, проведених Бісмарком.

Спочатку були видані закони про страхування на випадок хво,

роби, потім від нещасного випадку, а в 1889 році – закон про

страхування по інвалідності і старості. Ці види страхування

повинні були здійснювати лікарняні каси, каси підприємств і

вільні каси допомоги. Страхові внески встановлювалися зако,

ном і сплачувалися роботодавцями і працівниками про,

порційно. Використовується у Франції, Швейцарії і Німеч,

чині.

Радянська модель заснована на тотальній ролі держави в

забезпеченні компенсації реалізованих соціальних ризиків.

Держава на основі прямого вилучення частини доходів

підприємств перерозподіляє їх у загальнонаціональному мас,

штабі, керуючись мотивами урівнювання матеріального ста,

353

Ãëàâà 14 ÏÐÈÍÖÈÏÈ ÎÐÃÀͲÇÀÖ²¯...

ÌÎÄÅ˲ ÑÎÖ²ÀËÜÍÎÃÎ ÑÒÐÀÕÓÂÀÍÍß

Öåíòðàë³çîâàíà

(ìîäåëü Áåâåð³äæà)

Äåöåíòðàë³çîâàíà

Çì³øàíà

(ìîäåëü Á³ñìàðêà)

Ðàäÿíñüêà

Рис.14.1. Сучасні моделі соціального страхування

новища різних категорій працівників і підтримки соціально

уразливих груп населення.

Крім того, національні системи соціального страхування

можна класифікувати за механізмами фінансування і соціаль,

ною спрямованістю.

За механізмами фінансування виділяють:

• північноєвропейський варіант (Ірландія, Великобри,

танія і Скандинавські країни), де за рахунок соціального стра,

хування покривається до половини соціальних виплат, сума

перерахувань у фонди в межах 15% ВВП. При цьому може

значно коливатися як співвідношення між страховими і бюд,

жетними виплатами, так і загальна частина соціальних виплат

у ВВП. Так, у Данії і Швеції вона складає майже 40% ВВП, ра,

зом з тим соціальне страхування покриває тільки чверть цих

витрат у Данії і близько половини – у Швеції. В Ірландії ці по,

казники складають відповідно 20% і 30%;

• континентальний. Найбільш типовими представника,

ми є Франція, ФРН, Бельгія і Нідерланди, де частка соціаль,

них витрат у ВВП складає приблизно 30%, 2/3 з них покрива,

ються за рахунок систем соціального страхування.

Систему соціального страхування США навряд чи можна

класифікувати за типологією ЄС, однак можна зазначити, що

пропорції витрат між бюджетним і страховим фінансуванням

належать до другого типу, проте частка соціальних витрат є

значно нижчою.

За соціальною спрямованістю відзначається принципова

різниця між системою, організованою за типом США, у якій

метою є підтримання мінімального життєвого рівня, і країна,

ми ЄС, де воно спрямоване на забезпечення основних

життєвих потреб і недопущення істотного зниження доходів

внаслідок дії факторів соціального ризику.

У якій би формі не проводилося соціальне страхування,

воно ґрунтується на двох основних принципах: на принципі

солідарності працівників і роботодавців у сплаті страхових

внесків і солідарного перерозподілу накопичених коштів на

користь тих, хто їх потребує.

354

Í.².Ìàøèíà ̲ÆÍÀÐÎÄÍÅ ÑÒÐÀÕÓÂÀÍÍß

Незважаючи на значні розходження, національні системи

соціального страхування мають спільні риси:

• основні види соціального страхування мають обов’яз,

ковий характер;

• соціальне страхування фінансується за рахунок страхо,

вих внесків роботодавців і найманих робітників за

участі держави;

• страхові внески акумулюються в спеціальних фондах, з

яких виплачуються допомоги, пенсії, оплачуються

соціальні послуги;

• кошти від надходжень, що перевищують витрати на ви,

плату пенсій і допомог, інвестуються з метою одержан,

ня додаткових доходів;

• право на матеріальні виплати залежить від страхового

стажу;

• мінімальні пенсії і допомоги визначаються прожитко,

вим мінімумом;

• розмір страхових внесків залежить від заробітку або до,

ходу застрахованого, обмеженого певною межею;

• нещасні випадки на виробництві і професійні захворю,

вання, як правило, фінансуються за рахунок робото,

давців, але можлива також участь держави;

• на додаток до обов’язкового соціального страхування

існують різні форми добровільного страхування від

соціальних ризиків.

14.2. Ïðîáëåìè ñîö³àëüíîãî ñòðàõóâàííÿ

Тривалий термін існування сучасних систем соціального

страхування і досягнуті ними значні успіхи все,таки не захища,

ють їх від проблем. За оцінками фахівців, найбільш загальною

проблемою є збільшення витрат на соціальне страхування.

Наступна проблема – фінансування. Фінансування

обов’язкового соціального страхування у всіх країнах, де воно

діє, забезпечується в основному податками, які сплачуються

355

Ãëàâà 14 ÏÐÈÍÖÈÏÈ ÎÐÃÀͲÇÀÖ²¯...

підприємствами, і внесками із заробітної плати. З цією про,

блемою стикається як пенсійна система, так і охорона здо,

ров’я, причому, як очікується, у майбутньому вони тільки за,

гостряться.

Їх вирішення утруднюється тим, що вже досягнутий

рівень обов’язкових відрахувань до фондів соціального стра,

хування є завищеним для підприємств; вони не справляються

з податковим тягарем. У розвинутих країнах це питання стало

предметом численних дискусій, особливо з часів економічної

кризи 1973—1974 років. Основною темою цих дискусій є два

моменти.

Перше. Як модифікувати методи фінансування, щоб зро,

бити їх більш справедливими для усіх, хто сплачує внески, та,

кими, що сприяють зайнятості і краще пристосовані до різних

форм і видів соціальних виплат?

Друге. Яких заходів має вжити починати державна влада,

щоб справитися з тенденцією, при якій витрати на охорону

здоров’я зростають швидше, ніж надходження, які дозволяють

їх фінансувати?

Проблеми фінансування обумовлені розширенням і

підвищенням рівня допомог, збільшенням обсягу і вартості

медичних послуг, старінням населення, погіршенням здоров’я

людей, виникненням нових захворювань, ростом безробіття,

зростанням вимог людей до обсягу і якості соціальних послуг.

Рівень витрат на соціальне страхування помітно зріс після

Другої світової війни. Саме в цей час, починаючи з 50,х років

минулого століття, розвинуті країни почали відчувати старіння

населення. Збільшення частки громадян 75–80 років і більше в

структурі населення має дуже серйозні наслідки для фінансу,

вання обов’язкового соціального страхування і безпосередньо

обумовлює витрати на допомоги по хворобі і старості.

Соціальні страхові допомоги є механізмом широкого пере,

розподілу доходів: від здорових – хворим, від активно працю,

ючих – пенсіонерам та безробітним, від бездітних – бага,

тодітним, від багатих – бідним. Оскільки це має тенденцію до

збільшення, зростання обсягів відрахувань до фондів соціаль,

356

Í.².Ìàøèíà ̲ÆÍÀÐÎÄÍÅ ÑÒÐÀÕÓÂÀÍÍß

ного страхування стикається з опором підприємств, що відчу,

вають ослаблення своїх позицій у конкурентній боротьбі на

світовому ринку.

Поперше, це виражається у відтоку капіталу і доходів,

тому що занадто високі страхові внески підривають саму базу,

на якій вони створюються, сприяють ухиленню від податків,

прихованню доходів і росту “тіньової економіки”.

Наприкінці ХХ ст. соціальні внески в процентному відно,

шенні до ВВП збільшувалися у всіх розвинутих країнах. У

країнах ЄС збільшення обсягу сум, що надходять за рахунок

соціальних внесків і податків, є основним джерелом додатко,

вих надходжень до системи соціального страхування. Причо,

му збільшується не тільки ставка оподаткування, а й розши,

рюється база за рахунок повного або часткового скасування

верхньої межі.

Так, за період з 1965 по 1986 роки частка податків у ВВП

в країнах ЄС у середньому зросла більш як на 13% – з 27,1 до

40,0%. Ця ситуація в основному зумовлена збільшенням част,

ки державних соціальних витрат у ВВП і, зокрема, пенсійних

виплат. За цей же період частка пенсій у ВВП зросла у Німеч,

чині з 9,7 до 11,8%, у Франції – з 7,8 до 12,7%.

На сьогодні податки в більшості країн ЄС не тільки в 2–3

рази вищі, ніж у країнах, що розвиваються, а й набагато вищі,

ніж у США і Японії, де вони складають відповідно 28,9 і 28,8%

до ВВП. У найближчі десятиліття прогнозується зростання

державних витрат на соціальне забезпечення. Якщо законо,

давство залишиться без змін, у перспективі старіння населен,

ня стане найважливішим фактором кризи системи обов’язко,

вого соціального страхування.

Однак за цей же період частка страхових внесків робото,

давців у фінансуванні соціального забезпечення в багатьох

розвинутих країнах знизилася, причому досить різко, як, на,

приклад, в Італії, Нідерландах, Великобританії та Франції. Це

пояснюється прагненням держави не збільшувати тягар вит,

рат підприємств на соціальне забезпечення, щоб підтримати

конкурентноспроможність національних підприємств.

357

Ãëàâà 14 ÏÐÈÍÖÈÏÈ ÎÐÃÀͲÇÀÖ²¯...

Ситуація деякою мірою регулюється податками на

індивідуальні доходи. У країнах, де частка обов’язкових

внесків до фондів соціального страхування в загальній сумі

відрахувань із зарплати найбільш висока (Іспанія, Франція,

Голландія), відсоток прибуткового податку нижчий. І навпа,

ки, у країнах, де відрахування до фондів соціального страху,

вання найнижчі, податок з індивідуальних доходів є найви,

щим (наприклад, у Данії).

У найменш вигідному становищі з погляду конкурентос,

проможності на світовому ринку перебувають ті

підприємства, де соціальне страхування фінансується в основ,

ному за рахунок внесків підприємців, як, наприклад, у США. І

навпаки, у більш вигідному виявляються підприємства тих

країн, де залучаються внески самих осіб найманої праці, як,

наприклад, у Німеччині.

Така ситуація пояснює добре відомий факт. Якщо розгля,

дати країни з порівнянним рівнем економічного розвитку і

соціального страхування, то видно, що там, де витрати

підприємств на соціальне страхування найбільш високі, безпо,

середня заробітна плата є найнижчою, оскільки після витрат

на соціальне страхування підприємства неспроможні забезпе,

чити високу заробітну плату.

Подруге, збільшення витрат на соціальне страхування

збільшує вартість робочої сили і може підірвати конкурентос,

проможність підприємств. З огляду на це в умовах зростання

безробіття і при збереженні загальної тенденції до збільшення

витрат на соціальну допомогу, більшість країн ЄС прагне по,

легшити тягар податків для роботодавців на соціальне страху,

вання.

Крім глобальних, існують і специфічні проблеми:

• інтеграція сільськогосподарських працівників у спільні

системи соціального страхування;

• забезпечення своєчасного і повного внесення страхо,

вих платежів (Португалія, Греція);

• різні умови соціального страхування самозайнятих і

найманих робітників.

358

Í.².Ìàøèíà ̲ÆÍÀÐÎÄÍÅ ÑÒÐÀÕÓÂÀÍÍß

Відносно новою проблемою є неефективність контролю за

керуванням фондами соціального страхування через ме,

ханізми соціального партнерства. Загострилася вона

внаслідок різкого збільшення кількості офіційних оформлень

інвалідності. Наприклад, у Нідерландах кількість інвалідів

працездатного віку сягає 15% загальної кількості представ,

ників даної вікової категорії [11].

Способи вирішення цих проблем є предметом обговорен,

ня економістів і державних діячів у всіх країнах. У якості ос,

новних пропонується:

• в адміністративній сфері – боротьба із шахрайством,

обмеження витрат, посилення контролю за діяльністю

соціальних фондів;

• “приватизація” функцій соціального страхування, тоб,

то передача їх виконання приватним некомерційним і

комерційним організаціям (для США це вже випробу,

вана норма, однак в ЄС обережніше відносяться до цьо,

го напряму вирішення проблем);

• пошук нових фінансових механізмів.

Згадані проблеми мають глобальний характер і зумовлю,

ють необхідність змін практично в усіх системах соціального

страхування. Для країн з трансформаційною економікою ці

проблеми мають свою специфіку, оскільки отут необхідність

реформ визначається як глобальними проблемами, так і вимо,

гою адаптації системи соціального захисту до умов ринкової

економіки.

14.3. Ñèñòåìà ñîö³àëüíîãî çàõèñòó â êðà¿íàõ

ªâðîïåéñüêîãî Ñîþçó

Історичні відомості. У Європі соціальний захист населення

за всіх часів був однією із найважливіших державних функцій.

Починаючи з глибокої давнини у разі крайньої необхідності мож,

новладці приходили на допомогу нужденним і хворим. У середні

віки до цієї діяльності активно долучалися церква і монастирі,

359

Ãëàâà 14 ÏÐÈÍÖÈÏÈ ÎÐÃÀͲÇÀÖ²¯...

при яких функціонували безплатні лікарні і притулки. Цехові

об’єднання ремісників і купецькі гільдії, а також муніципалітети

великих міст надавали підтримку членам їхніх общин.

Не можна стверджувати, що соціальний захист населення

завжди був систематичним і постійним. Допомога надавалася по

різних каналах і включала такі форми, як безкоштовне лікування,

матеріальна підтримка вдів і сиріт, виділення коштів, одягу і про,

дуктів тим, хто залишився без даху над головою. Мета такої допо,

моги визначалася не тільки християнськими заповідями. В умо,

вах, коли європейські країни періодично спустошувалися

епідеміями і війнами, кожний правитель змушений був піклува,

тися про збереження і збільшення свого населення як джерела

надходження податків, податей, робочої сили і воїнів.

З початком капіталістичної індустріалізації колишні цехові

форми соціального забезпечення втратили своє значення. По,

дальший розвиток відбувався у двох напрямах. З одного боку, не,

обхідним було державне втручання у відносини між капіталом і

найманою працею. Починаючи з кінця XVIII в. приймаються

перші законодавчі акти про допомогу бідним. З іншого боку, ви,

никають форми соціальної допомоги в рамках професійних со,

юзів робітників гірничодобувної, сталеплавильної та іншої галу,

зей промисловості, побудовані на внесенні обов’язкових платежів

у спеціальні фонди.

У країнах ЄС системи соціального страхування складали,

ся шляхом розвитку товариств взаємного страхування, і

тільки згодом вони одержали законодавчий статус загально,

національних систем. Сучасна система соціального захисту

населення в країнах ЄС включає дві організаційні форми:

• соціальне страхування;

• створення державних фондів і організацій, які фінансу,

ються з бюджету.

В усіх європейських країнах соціальне страхування

здійснюється на основі відповідного законодавства, що перед,

бачає порядок формування грошових фондів для надання

соціальних послуг. Виплати до цих фондів мають обов’язко,

вий характер для контингентів трудящих, охоплених страху,

360

Í.².Ìàøèíà ̲ÆÍÀÐÎÄÍÅ ÑÒÐÀÕÓÂÀÍÍß