Машина Н.І. Міжнародне страхування

Подождите немного. Документ загружается.

Перестрахування – це складні взаємини між страховика,

ми, які передбачають певну довіру, порядність і взаємну згоду.

Не дивно, що світовою практикою вироблені два основних

принципи перестрахування.

По,перше, принцип можливості, відповідно до якого пе,

рестрахувальник зобов’язаний виплатити цеденту відшкоду,

161

Ãëàâà 6 ÏÅÐÅÑÒÐÀÕÓÂÀÍÍß

ÐÈÇÈÊ

70%

30%

À

70%

30%

Â

Ñòðàõîâà êîìïàí³ÿ

16,5%

14%

14%

20%

20%

20%

7%

7%

9,8%

4,2%

70%

20%

50%, êð³ì

äîãîâîð³â ñ G

30%

F

G

H

I

Ïåðåñòðàõóâàëüíèêè

äëÿ À

¯õ ðåòðîöåñ³îíåðè

50%

35,7%

Ñ

D

E

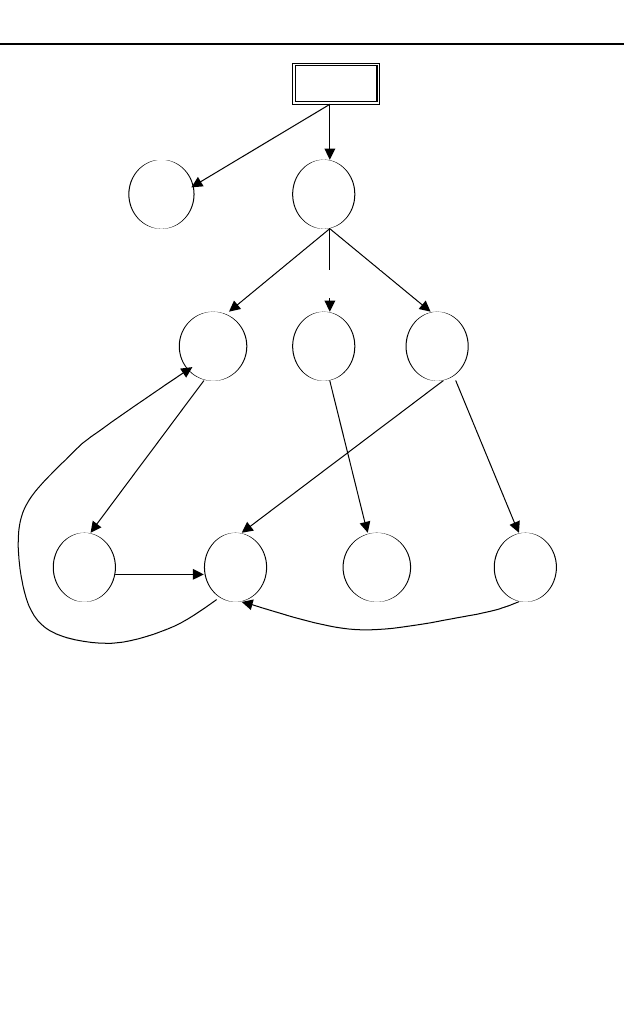

Рис. 6.2. Схема передачі ризику в перестрахування і ретроцесію

вання пропорційно своїй частці участі і тільки в тому випадку,

якщо він виплатив належне відшкодування застрахованому.

По,друге, принцип доброї волі, відповідно до якого пере,

страхувальник зобов’язаний інформувати перестрахувальни,

ка як до укладання договору страхування, так і протягом усь,

ого терміну його дії про всі обставини, що стосуються об’єктів

страхування і ступеня загрози їм.

На міжнародному страховому ринку з метою передачі ри,

зиків іншим страховим і перестрахувальним компаніям часто

застосовують фрондування, або фронтинг (від англ. front – ви,

ходити за), що є своєрідним різновидом перестрахування.

Фронтування

Фронтування (або фронтинг) – це операція, у процесі

якої компанія оформляє страховий договір, але ризик (части,

на або повністю) передає іншому страховику, який не фігурує

в договорі і найчастіше залишається невідомим для страху,

вальника. Іншими словами, фронтинг означає прийняття на

страхування (або перестрахування) ризиків з метою передачі

їх повністю або частково іншим страховим компаніям, часто

на їх прохання і за винагороду.

Фронтинг здійснюється, якщо страховик прагне потрапи,

ти на ринок, куди він сам або його поліси не допускаються. У

цьому випадку він звертається до місцевої страхової компанії

з пропозицією оформити за винагороду страхування на себе, а

потім перевести йому ризик і страхову премію.

Страхова компанія, яка укладає на прохання іншої страхо,

вої компанії договір страхування на себе за умови, що 100%

прийнятого ризику буде перестраховано в того страховика, на

прохання якого укладена угода, називається фронтуючою

компанією, а сам страховий поліс – фронт,поліс (front poli,

cies).

Страхові компанії змушені досить обережно підходити до

фронтування, оскільки у разі можливих претензій вони є

відповідачами за договором страхування.

162

Í.².Ìàøèíà ̲ÆÍÀÐÎÄÍÅ ÑÒÐÀÕÓÂÀÍÍß

Використання пулів

У перестрахувальній практиці набули поширення пули

(загальний казан, загальний фонд). Учасники пула, якими

найчастіше є всі страхові компанії ринку, за добровільною зго,

дою між собою або відповідно до законодавства передають у

пул всі ризики, які підлягають перестрахуванню по всьому

портфелю страхувань, або по окремих видах страхування, або

навіть по певних, особливо небезпечних ризиках.

На базі прийнятих у перестрахування ризиків ство,

рюється перестрахувальний договір, у якому всім членам пула

надається можливість участі пропорційно сумам премій, пере,

даним ними в пул або в межах погоджених лімітів відповідаль,

ності. Доцільність пулів полягає в тому, що цим видом перест,

рахування досягається максимальне використання ємності да,

ного страхового ринку і заощаджуються валютні кошти дер,

жави.

Головний недолік пулів: при настанні катастрофічних

подій збитки мають повністю або в межах ринку оплачуватися

страховими компаніями однієї країни, у той час як при тра,

диційних методах перестрахування значна частина збитків пе,

рерозподіляється між країнами.

Цікаві відомості. Одним із перших і найбільш відомим є

Швейцарський авіаційний пул. Співробітництво у формі пулів

широко використовується в морському страхуванні. У Німеччині

існує пул по страхуванню атомних ризиків, авіаційний пул. У

Франції – пул по ризиках забруднення навколишнього середови,

ща. Існують пули у Фінляндії, Росії, Індії, Україні та інших

країнах [43].

Визначення власного утримання

Власне утримання страхової компанії – це економічно

обґрунтований рівень суми, у межах якої компанія залишає

(утримує) на своїй відповідальності певну частку страхових

ризиків, передаючи в перестрахування суми, що перевищують

цей рівень.

163

Ãëàâà 6 ÏÅÐÅÑÒÐÀÕÓÂÀÍÍß

Найбільш складним у перестрахуванні є встановлення

економічно обґрунтованого власного утримання передаваль,

ної компанії. Від вирішення цього питання прямо залежить

фінансова стійкість страхової організації. З одного боку, зави,

щене власне утримання спричинює необґрунтований тягар

виплат страхового відшкодування і веде до зниження платос,

проможності, з іншого – заниження власного утримання при,

зводить до передачі зайвих премій перестрахувальникам і, як

наслідок, – до втрати доходу.

Найбільш простим у практиці страхування є визначення

портфельного власного утримання. Існують формули для роз,

рахунку його величини, застосування яких і вибір з них прий,

нятної також завдає значних труднощів. У багатьох країнах за,

конодавчо введені вимоги до величини власного утримання.

Наприклад, в Україні в статті 29 Закону “Про страхування” за,

значено: “Якщо страхова сума по окремому об’єкту страхуван,

ня перевищує 10 відсотків суми сплаченого статутного фонду

і сформованих страхових резервів, страховик зобов’язаний ук,

ласти договір перестрахування”.

Величина власного утримання по одиничному ризику за,

лежить від таких моментів:

• Фінансові можливості страховика. Їх визначають всі

складові фінансової стійкості, а саме:

, величина оплаченого статутного капіталу й інших влас,

них коштів;

, величина сформованих страхових резервів, у тому

числі резервів, не пов’язаних із зобов’язаннями;

, система перестрахування;

, структура інвестиційного портфеля.

• Досвід фахівців з даного виду ризику і політика компанії

по формуванню оптимального страхового портфеля. По

профільних для даного страховика видах ризику власне утри,

мання, імовірно, має бути вищим, ніж по видах страхування, у

яких даний страховик не спеціалізується.

• Характер ризику – його потенційна небезпека. Досить

часто для визначення величини власного утримання страхові

164

Í.².Ìàøèíà ̲ÆÍÀÐÎÄÍÅ ÑÒÐÀÕÓÂÀÍÍß

компанії використовують спеціальні шкали по різних видах

ризику, у яких величина власного утримання дифе,

ренціюється за класами небезпек (наприклад, табл. 6.2).

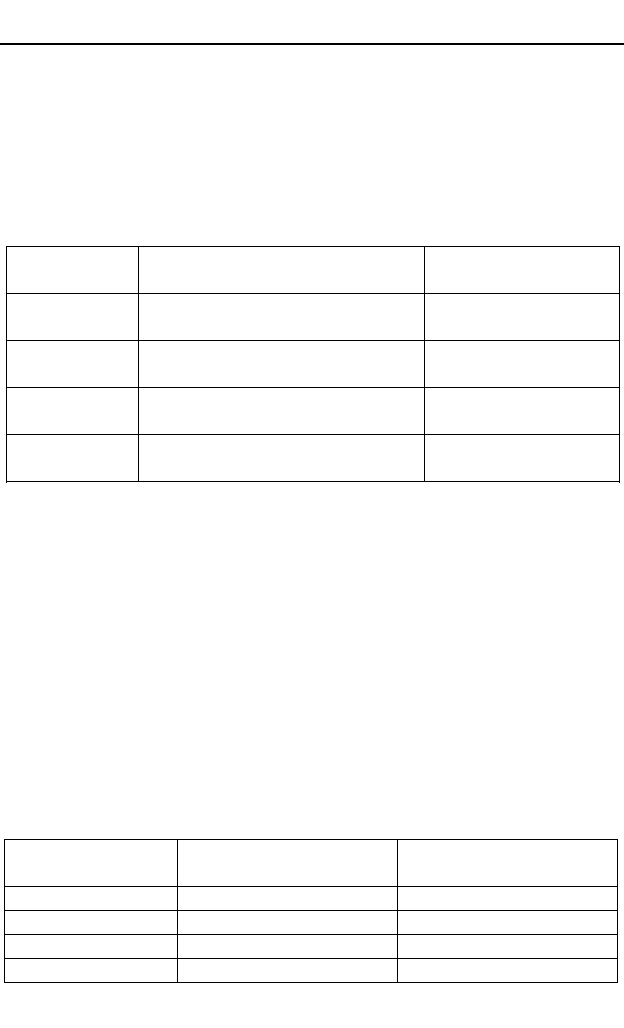

Таблиця 6.2

Визначення величини власного утримання

залежно від класу ризику

Чим більшим небезпекам піддається об’єкт страхування,

тим менша величина власного утримання.

• Величина тарифної ставки. На світовому ринку діє за,

кономірність: чим вищий тариф, тим менша величина власно,

го утримання. Часто страховики використовують шкали за,

лежності величини власного утримання від величини тариф,

ної ставки за окремими видами ризиків у певному інтервалі

(табл. 6.3).

Таблиця 6.3

Залежність величини власного утримання від величини

тарифної ставки за класами ризику

165

Ãëàâà 6 ÏÅÐÅÑÒÐÀÕÓÂÀÍÍß

Ïîçíà÷åííÿ

Êëàñèô³êàö³ÿ ðèçèê³â

Âåëè÷èíà âëàñíîãî

óòðèìàííÿ, òèñ. ó.î.

I

̳í³ìàëüíèé ðèçèê, íàïðèêëàä,

öåìåíòíå âèðîáíèöòâî

600–450

II

Íåâåëèêèé ðèçèê, íàïðèêëàä,

òðàíñïîðò

300–450

III

Ñåðåäí³é ðèçèê, íàïðèêëàä,

âèðîáíèöòâî ñêëà

200–300

IV

Âåëèêèé ðèçèê, íàïðèêëàä, âè-

áóõîíåáåçïå÷íå âèðîáíèöòâî

100–200

Êëàñ ðèçèêó

(âîãîíü)

Âåëè÷èíà òàðèôíî¿

ñòàâêè, %

Âåëè÷èíà âëàñíîãî

óòðèìàííÿ, òèñ. ãðí.

1

Äî 1,5

400

2

1,5 – 3,0

300

3

3,0 – 5,0

200

4

Ïîíàä 5

100

• Характер портфеля. Портфель страхової компанії ха,

рактеризується такими показниками, як кількість ризиків, об,

сяг страхової премії, структура, збалансованість, географічний

розподіл ризиків. Великий збалансований портфель дозволяє

збільшувати власне утримання, у той час як невеликий або

незбалансований – знижує його.

Крім того, що величина власного утримання надзвичайно

важлива для страховика, вона має велике значення і для перест,

рахувальника, тому що служить індикатором оцінки ризику.

Невелике власне утримання передавальної компанії може вик,

ликати певні сумніви перестрахувальників щодо якості ризику

або сумлінності страховика при врегулюванні страхових подій.

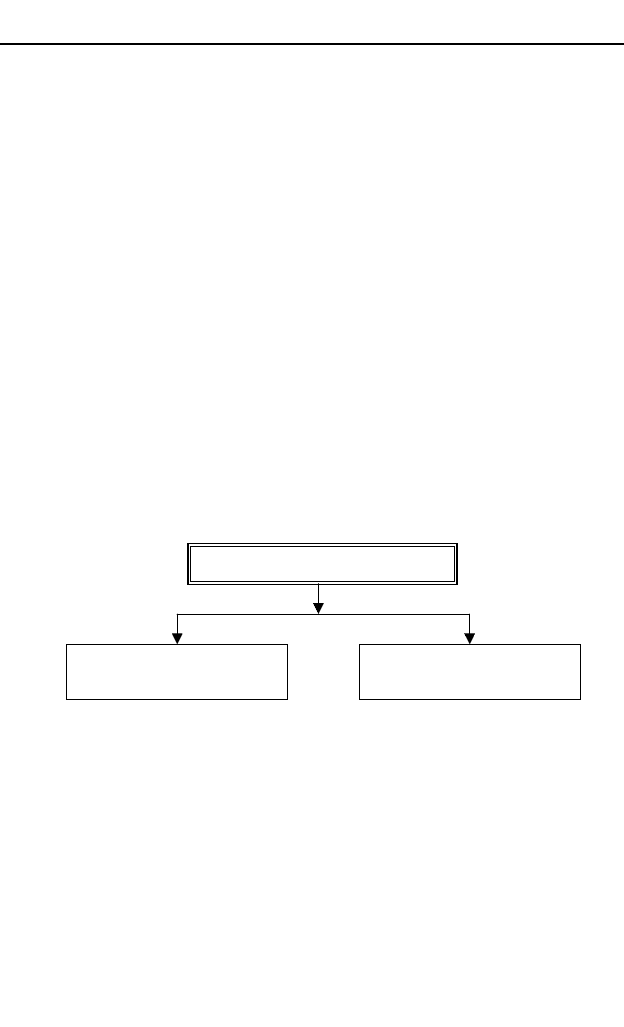

Види перестрахувальних операцій

За методом передачі ризиків у перестрахування й оформ,

ленню правових взаємин сторін (страховика і перестрахуваль,

ника) перестрахувальні операції поділяються на факульта,

тивні і договірні (облігаторні), рис. 6.3.

Рис. 6.3. Види перестрахувальних операцій

Факультативний метод полягає в тому, що перестраху,

вальнику і перестраховику надана можливість оцінки ризику,

який може бути переданий у перестрахування повністю або

частково. Це індивідуальна угода, що стосується, як правило,

одного ризику.

Договірні відносини між перестрахувальником і перестра,

ховиком мають обов’язковий, тобто облігаторний характер.

166

Í.².Ìàøèíà ̲ÆÍÀÐÎÄÍÅ ÑÒÐÀÕÓÂÀÍÍß

Ïåðåñòðàõóâàëüí³ îïåðàö³¿

Ôàêóëüòàòèâí³

Äîãîâîðí³

(îáë³ãàòîðí³)

Перестрахувальний договір є юридичним документом, який

визначає взаємовідносини сторін і встановлює їхні права й

обов’язки. Він є також основним документом при судовому й

арбітражному розгляді.

Ємність перестрахувального договору – максимальна

сукупна сума ризику, що випадає на власне утримання ком,

панії, яка прийняла ризик на страхування, та покривається

лімітом відповідальності перестраховиків за перестрахуваль,

ним договором.

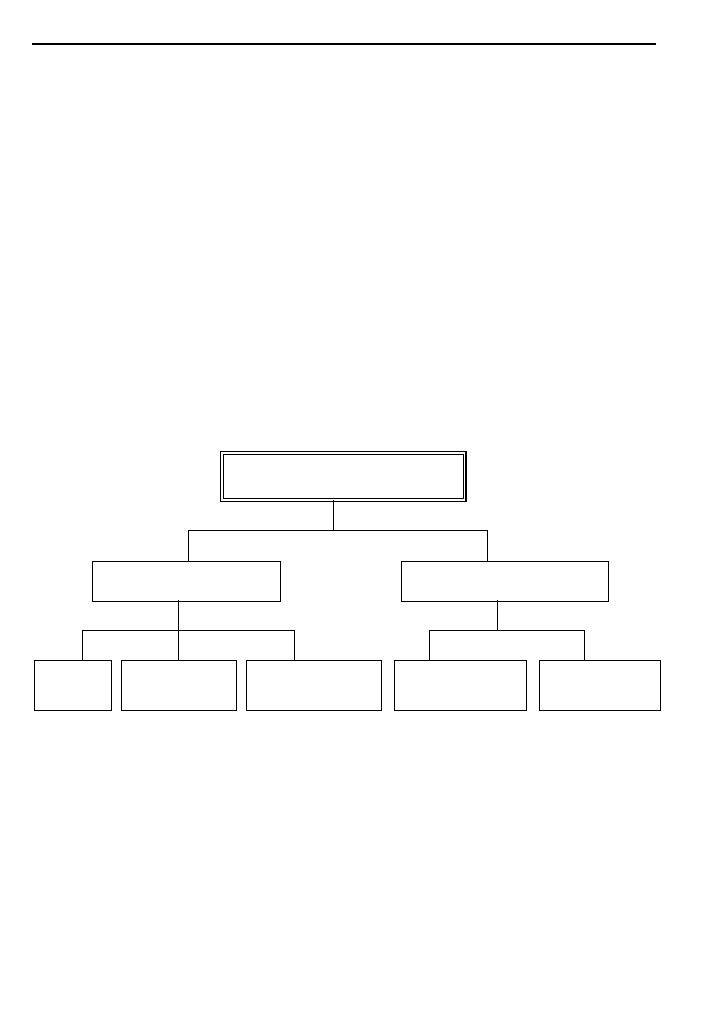

Залежно від системи розподілу ризиків між перестраху,

вальником і перестраховиком виділяють пропорційні і непро,

порційні договори (рис. 6.4). У пропорційних договорах

премія і збитки розподіляються пропорційно участі перестра,

ховиків у договорі. У непропорційних – розмір премії перест,

раховика не залежить від його частки участі в договорі.

Рис. 6.4. Види договорів перестрахування

6.2. Ïðîïîðö³éíå ïåðåñòðàõóâàííÿ

Пропорційне перестрахування – історично найбільш дав,

ня і до кінця XIX ст., власне кажучи, єдина форма перероз,

поділу ризику. З цієї точки зору пропорційне перестрахування

має ще назву традиційного перестрахування.

167

Ãëàâà 6 ÏÅÐÅÑÒÐÀÕÓÂÀÍÍß

Äîãîâîðè ïåðåñòðàõóâàííÿ

Ïðîïîðö³éí³

Íåïðîïîðö³éí³

Êâîòí³

Åêñöåäåíòí³

Êâîòíî-

åêñöåäåíòí³

Åêñöåäåíòà

çáèòêó

Åêñöåäåíòà

çáèòêîâîñò³

Пропорційним перестрахування називається тому, що і

перестрахувальник і перестраховик оплачують страхові

відшкодування і розподіляють страхові премії пропорційно

прийнятій на себе кожним з них страховій відповідальності.

Серед пропорційних договорів сформувалися квотний, ек,

сцедентний і квотно,ексцедентний, або змішаний. Ці договори

є базисними. На практиці застосовується безліч модифікацій

цих основних форм перестрахувальних договорів.

Квотний договір

Це найбільш проста форма перестрахувального договору.

Відповідно до його умов страхова компанія передає в перест,

рахування в узгодженій з перестраховиком частці всі без ви,

нятку прийняті на страхування ризики по певному виду стра,

хування або групі суміжних видів страхування. У цій же

частці перестраховику передається премія, а він відшкодовує

перестрахувальнику в тій же частці всі оплачені ним

відповідно до умов страхування збитки.

Звичайно доля участі в перестрахуванні виражається у

відсотках від страхової суми. Участь перестраховика може бу,

ти обумовлена й у конкретній сумі (квоті).

Квотний перестрахувальний договір має такі основні пе,

реваги для передавальної компанії:

• на ризику страховика залишається та частка

відповідальності, яка повністю відповідає його фінан,

совим можливостям;

• він легкий в обслуговуванні, визначає мінімальні вит,

рати часу і коштів на технічні, адміністративні й інші

операції, пов’язані з веденням такого договору.

Основний недолік – необхідність перестраховувати в

значній частці невеликі ризики які не є серйозною небезпе,

кою, які за інших обставин передавальна компанія могла б

тримати на власній відповідальності, зберігаючи отримані

премії. Крім того, квотне перестрахування не дозволяє повною

мірою вирівнювати власний портфель страховика. Це видно з

такого прикладу.

168

Í.².Ìàøèíà ̲ÆÍÀÐÎÄÍÅ ÑÒÐÀÕÓÂÀÍÍß

Приклад 6.1. Портфель перестрахувальника складається з

чотирьох однорідних груп ризиків, які мають оцінку відповідно

1000, 800, 500 і 200 тис. дол. Власне утримання перестрахуваль,

ника – 400 тис. дол. Квота, що складає 20%, передана в перестра,

хування.

Отже, по цих групах ризику перестраховик прийняв на свою

відповідальність по 20% від кожного ризику, тобто 200, 160, 100 і

40 тис. дол. відповідно. Власна участь цедента в покритті ризику

– 800, 640, 400 і 160 тис. дол.

Звідси видно, що по першій і другій групах ризиків навіть

після укладання договору перестрахування залишена страхова

відповідальність перевищує ліміт власного утримання цедента.

Четверта група ризиків виявилася зайво перестрахованою. І

тільки відносно третьої групи ризиків перестрахування спричи,

нило зниження страхової суми до 400 тис. дол., тобто до прийня,

того нормативу.

Ексцедентний договір

У практиці перестрахування цей договір називається sur,

plas. Передавальна компанія утримує від кожного ризику не

більше певної максимальної суми, яка називається “одна

лінія” (one line). Максимальне утримання може також назива,

тися ексцедентом, звідки й назва договору – ексцедентний. Це

максимальне утримання може змінюватися за класами ри,

зиків. Така зміна відбивається в таблиці утримань, що складає

частину договору.

Частина страхової суми кожного ризику, яка перевищує

зазначену “одну частку”, передається перестраховику, але

тільки до певної величини, кратної утриманню (наприклад, до

5 ліній). Для перестрахування ризиків, страхові суми яких пе,

ревищують ємність договору першого ексцедента, перестраху,

вальник може укласти договір другого, третього і т.д. ексце,

дента.

Премії і страхові відшкодування розподіляються між пе,

редавальною компанією і перестраховиком пропорційно

співвідношенню страхових сум. Перестраховик знову платить

169

Ãëàâà 6 ÏÅÐÅÑÒÐÀÕÓÂÀÍÍß

страховику комісію, оскільки сам не витрачається на пошук

клієнта і врегулювання відносин з ним.

Ємність ексцедентного договору складається із суми влас,

не утримання і суми ексцедента.

Приклад 6.2. Сума власного утримання страховика – 100

тис. дол. Сума ексцедента – 300 тис. дол. Тоді ємність ексцедента

складає 400 тис. дол.

На відміну від квотного договору, договір ексцедентного

перестрахування може привести до повного вирівнювання стра,

хового портфеля перестрахувальника. Приступаючи до укла,

дення ексцедентного договору, сторони визначають розмір

власної участі страховика в покритті певної групи ризику.

Перевищення страхових сум рівня власного утримання

страховика називається надбаннями ексцедента. Воно й пе,

редається в перестрахування.

Максимум участі перестраховика в покритті ризику нази

вається кратністю власної участі цедента.

Приклад 6.3. Нехай власна участь страховика дорівнює 200

тис. дол. Тоді в ризиках зі страховою сумою 2 тис. дол. частка

участі перестрахувальника – 1 тис. 800 дол., цедента – 20 тис. дол.

Відсоток перестрахування, тобто відношення відповідальності

перестраховика до страхової суми ризику, дорівнює:

Договір квотноексцедентного перестрахування являє

собою поєднання двох вищезгаданих договорів.

6.3. Íåïðîïîðö³éíå ïåðåñòðàõóâàííÿ

Непропорційне перестрахування з’явилося в XIX ст. у

зв’язку з появою катастрофічно великих збитків страхових

компаній за підсумками роботи за значний період. Однак у

широких масштабах воно стало застосовуватися після Другої

%90100

2000

1800

=⋅

170

Í.².Ìàøèíà ̲ÆÍÀÐÎÄÍÅ ÑÒÐÀÕÓÂÀÍÍß