Машина Н.І. Міжнародне страхування

Подождите немного. Документ загружается.

Тому сьогодні компаніям доводиться боротися зі злочинцями

поодинці – за допомогою своїх детективів і служб безпеки. Во,

ни розслідують обставини страхового випадку, обґрунто,

ваність розміру заявленого збитку, кредитні історії клієнтів.

Правоохоронні органи залучаються рідко, а проблема шахрай,

ства вирішується просто: не виплачується страхове відшкоду,

вання. Внаслідок цього багато шахраїв у цих країнах залиша,

ються непокараними.

Кілька років назад група російських страховиків виявила

ініціативу по створенню агентства безпеки. Планувалося залу,

чити до роботи МВС і спецслужби. Але з цього нічого не вий,

шло.

По,перше, треба було платити великий внесок – 10 тис.

дол. на рік. І навіть великі компанії не знайшли можливим за,

платити ці гроші.

По,друге, члени асоціації мали передати в загальну базу

даних відомості про клієнтів. Це необхідна умова. У противно,

му разі неможливо встановити навіть найпростіший випадок

шахрайства. Наприклад, коли машину страхують відразу в

декількох компаніях. Але саме ця умова стала перешкодою –

при жорсткій конкуренції на ринку страховики не хочуть

ділитися інформацією.

Україна

В Україні статистики шахрайства поки що не існує. Але це

не означає, що немає самих злочинів. Українські страховики

чомусь не хочуть оприлюднувати подібну інформацію. Газета

“Бізнес” (№34 (449) від 20 серпня 2001 року) вирішила прове,

сти власне дослідження страхового ринку України на предмет

поширення страхового шахрайства і розіслала запити в 50

страхових компаній. Було отримано всього дві відповіді. Су,

дячи з характеру махінацій, про які розповіли українські стра,

ховики, шахраї в Україні не відрізняються оригінальністю від

своїх закордонних “колег”.

151

Ãëàâà 5 ÏÐÎÁËÅÌÈ ÑÓ×ÀÑÍÎÃÎ ÑÒÐÀÕÓÂÀÍÍß

Шахрайство, зафіксоване в СК “ОстраКиїв”. Клієнт ком,

панії “Остра,Київ” застрахував свій дорогий автомобіль у

декількох страхових компаніях. За два тижні до закінчення

терміну дії поліса він заявив, що автомобіль викрадений. Як

з’ясувалося пізніше, викрадення була заявлено і в іншу страхову

компанію. А ще раніше цим же страхувальником були заявлені

викрадення цього ж автомобіля відразу в кілька інших страхових

компаній і отримані відшкодування. Страховик зібрав необхідні

документи і передав їх до слідчих органів.

Ще один приклад. Страхова компанія “Остра,Київ” часто

стикається з випадками, коли лікар зарубіжної клініки дублює

рахунок – виписує його в двох екземплярах: мовою країни, де

здійснюється лікування, і англійській. Клієнти при звернені до

страхової компанії намагаються одержати гроші за обома рахун,

ками. Вирішуються ці суперечності просто. Експерти страховика

зв’язуються з клінікою, у якій була надана медична допомога, і

вимагають виписку або протокол проведення медичних маніпу,

ляцій по конкретному клієнту. Отримані документи звіряються з

рахунками, наданими клієнтом, і на цій підставі здійснюється ви,

плата страхового відшкодування.

Шахрайство, зафіксоване в СК “АСКА”. Компанія подала

в суд на свого клієнта, який інсценував ДТП. Спочатку заповзят,

ливий автомобіліст придбав пошкоджену в аварії Toyota Land

Cruiser, а потім представив у страхову компанію акт експертизи,

у якому ціна автомобіля була встановлена без урахування пошко,

джень. У результаті в договорі страхування була заявлена страхо,

ва сума, яка відповідає ціні нової “Тойоти”. Далі власник авто,

мобіля інсценував ДТП і подав у страхову компанію заяву на

відшкодування. При перевірці виявилося, що цей автомобіль уже

був застрахований в іншого страховика, побував у ДТП і була

зроблена страхова виплата. Потім він був перепроданий новому

власнику, але так і не був відремонтований. Коли страховики

порівняли фотографії автомобіля після першого і другого ДТП,

то з’ясовувалося, що пошкодження ідентичні. Коли ж фахівці

страховика спробували з’ясувати, чому в акті експертизи авто,

мобіль був оцінений так дорого, виявилося, що експерт потонув

під час риболовлі. На власника автомобіля заведена кримінальна

справа.

152

Í.².Ìàøèíà ̲ÆÍÀÐÎÄÍÅ ÑÒÐÀÕÓÂÀÍÍß

Проте перші кроки в Україні зроблені. Створена база даних

несумлінних страхувальників [32]. Поки що ідею втілили в жит,

тя тільки 10 страхових компаній України: СГ “ТАС”, СК “Кредо,

класік”, “Скайдвест”, “Остра,Київ”, “Альковна” та ін. База поча,

ла формуватися на основі даних про “неблагонадійних” клієнтів,

зібраних кожним з учасників за останні 10 років. Як відзначають

страховики, у середньому на кожну компанію припадає по сотні

шахраїв. Страховики обмінюються даними за допомогою елек,

тронної пошти. Тим страхувальникам, які потраплять до “чорно,

го списку”, буде відмовлено в страхуванні.

Ïèòàííÿ äëÿ ñàìîêîíòðîëþ

1. Сформулюйте основні недоліки сучасного страхування. Які з

них, на Вашу думку, належать до головних?

2. Чи перекривають переваги страхування його недоліки?

3. Що таке страхове шахрайство?

4. Які види страхування особливо піддаються страховому шах,

райству?

5. Наведіть приклади типових злочинних дій у майновому

страхуванні.

6. Наведіть приклади злочинів в особистому страхуванні.

7. Дайте характеристику шахрайствам страхувальників.

8. Охарактеризуйте злочини, вчинені в інтересах страховиків.

9. У чому полягає зміст злочину по відмиванню грошей і неза,

конному вивезенню їх за кордон за допомогою страхування?

10. Яких заходів вживають страховики на міжнародному рівні

для боротьби зі страховим шахрайством?

11. Як борються страховики Канади із шахрайством у страху,

ванні?

12. Яких заходів вживають страховики в боротьбі зі злочинами у

страхуванні?

13. Які заходи здійснюються у Франції для зменшення рівня

злочинності у страхуванні?

14. Яких заходів вживає Великобританія для зменшення шах,

райства в страхуванні?

15. Як Росія приборкує злочинність в області страхування?

16. Яких заходів вживають українські страховики для боротьби

зі страховим шахрайством?

153

Ãëàâà 5 ÏÐÎÁËÅÌÈ ÑÓ×ÀÑÍÎÃÎ ÑÒÐÀÕÓÂÀÍÍß

Розділ II

КОМЕРЦІЙНЕ СТРАХУВАННЯ

Ãëàâà 6

ÏÅÐÅÑÒÐÀÕÓÂÀÍÍß

6.1. Çì³ñò ïåðåñòðàõóâàííÿ

Страхові компанії, приймаючи ризики на страхування, не

захищені від власних. Перелік їх в цілому збігається з ризика,

ми будь,якого підприємства сфери послуг. Однак спе,

цифічним ризиком будь,якого страховика є перевищення

рівня збитковості, пов’язане зі страховими виплатами. Серед

способів керування цим і пов’язаними з ним ризиками засто,

совується перестрахування. Перестрахування є вторинним

страхуванням, страхуванням страховиками самих себе.

Тривала практика страхування показала, що перестраху,

вання є необхідною умовою забезпечення фінансової стійкості

страхових операцій будь,якої страхової компанії, незалежно

від розміру її капіталів, запасних фондів та інших активів. До,

ходи і навіть всі активи будь,якого страховика складають ли,

ше незначну частку його відповідальності перед страхуваль,

никами. Різні катастрофічні випадки можуть не тільки значно

підірвати його платоспроможність, але й призвести до повно,

го банкрутства. Для приведення страхових сум прийнятих на

страхування ризиків у відповідність з фінансовими можливо,

стями страховика, а отже, для забезпечення фінансової

стійкості страхових операцій і їхньої рентабельності існує

інститут перестрахування.

Перестрахувальна компанія теж може дійти висновку про

необхідність перестрахування, тобто передачі частини свого

154

ризику іншим страховикам. Завдяки цьому кожен окремий

ризик є роздробленим на частини, розміщені у різних страхо,

виків. Одночасно передається і відповідна частка страхової

премії. При цьому досягається ситуація, при якій кожен носій

перестрахованого ризику відповідає по зобов’язаннях у значно

меншій частці, ніж вихідна страхова компанія.

Економічна основа перестрахування полягає в масштаб,

ності сучасних ризиків. Нині вартість майна зросла настільки,

що фонду, організованого окремим страховиком, може не вис,

тачити для відшкодування можливого збитку. У світі існують

об’єкти, вартість яких поодинці не в змозі покрити жодна стра,

хова компанія.

Такі ризики, як космічні станції, ракети і супутники, тан,

кери й океанські лайнери, майно ТНК, інші об’єкти, що кошту,

ють десятки, сотні і мільйони доларів, не може взяти повністю

на свою відповідальність жодна навіть велика страхова ком,

панія. Наприклад, американські пасажирські літаки “Боїнг,

747” страхуються від аварії, а також відповідальності перед па,

сажирами і третіми особами на суму до 1 млрд. 700 млн. дол.

кожний.

Крім того, значно зросла концентрація подібних об’єктів

на відносно невеликих територіях. Учасники катастрофи, те,

рористичні акти, стихійні лиха здатні викликати і вже неодно,

разово викликали збиток, який не порівняти зі страховими

фондами окремих страхових компаній. З огляду на те, що в

цивілізованому світі практично все застраховано, всі ці збитки

пред’являються страховим компаніям. Так, буря з градом у

1984 році над Мюнхеном завдала шкоди на суму понад 3 млрд.

марок, яка була пред’явлена страховикам. Ураган “Дарія” за,

подіяв страховикам Європи збиток на 6 млрд. марок. Не гово,

рячи вже про терористичні акти останніх років, збитки по

яких просто астрономічні.

Тому світове страхування вже давно організоване таким

чином, що кожного разу, коли трапляється катастрофа, у спра,

ву, яка торкнулася застрахованих об’єктів, виявляється втяг,

нутою велика кількість страхових і перестрахувальних ком,

155

Ãëàâà 6 ÏÅÐÅÑÒÐÀÕÓÂÀÍÍß

паній. Кожна з них платить свою частку збитку відповідно до

умов договорів перестрахування.

Історичні відомості. Найстаріший з відомих контрактів з

юридичними ознаками перестрахування був укладений в Генуї у

1370 році двома торговцями, які діями як перестрахувальники, з

одного боку, і з іншого – третім торговцем, який діяв як агент пе,

рестрахувальника. Перестраховувалася частина рейсу по переве,

зенню вантажів від Каделес до Брюгге (весь рейс був з Генуї до

Брюгге).

Перше згадування про договірне перестрахування відносить,

ся до 1820 р. (Німеччина). Збільшення обсягу перестрахувальних

операцій і ускладнення їх характеру зумовили виникнення ком,

паній, спеціалізацією яких стало тільки перестрахування. До цьо,

го спонукало і підвищення вимог до страхування, і гостра конку,

ренція між прямими страховиками.

Перша професійна перестрахувальна компанія з’явилася в

Кельні в 1846 р. – Кельнське перестрахувальне товариство. У

1863 р. було створене Швейцарське перестрахувальне товарист,

во. На початку XIX ст. нараховувалося 30 перестрахувальних

компаній, у 1900 р. їх кількість досягла вже 1272. Сьогодні у світі

існує більше 10 тис. перестрахувальних компаній.

Перестрахування (цесія) є системою економічних відно,

син, у процесі яких страховик, приймаючи на страхування ри,

зики, передає частину відповідальності по них з урахуванням

своїх фінансових можливостей на погоджених умовах іншим

страховикам з метою створення збалансованого страхового

портфеля, забезпечення фінансової стійкості і рентабельності

страхових операцій.

Об’єктом перестрахувальних відносин є майнова ситу,

ація вихідної страхової компанії, що виступає в ролі цедента.

Основні передумови перестрахування:

1. Неможливість або значні труднощі створення для стра,

хової компанії ідеально збалансованого портфеля ризиків. Це

пов’язано або з невеликою кількістю об’єктів страхування, або

з наявністю у портфелі страхування великих і небезпечних ри,

зиків.

156

Í.².Ìàøèíà ̲ÆÍÀÐÎÄÍÅ ÑÒÐÀÕÓÂÀÍÍß

2. Неможливість створити (навіть при ретельному доборі

ризиків) портфель повністю ізольованих один від одного

об’єктів страхування. Це пов’язано з тим, що умовами страху,

вання звичайно покриваються різні небезпеки, яким застрахо,

вані об’єкти можуть піддаватися одночасно.

Перестрахування – це ринок. На ньому діють страхові

компанії, професійні перестрахувальники і торговці перестра,

хуванням – брокери перестрахувальних компаній, діяльність

яких полягає в пошуку клієнтів. Багато компаній прямого пе,

рестрахування також беруть певні обсяги відповідальності в

перестрахування на додаток до своєї основної діяльності. Крім

того, у перестрахуванні широко використовуються пули і

фронтування, про що йтиметься нижче.

Ринок перестрахування є міжнародним. Найбільш відомі

гіганти цього ринку – “Ллойд”, “Мюнік Ре”, “Свіс Дженерел

Ре” і “Скандія”. За останні роки основні позиції на ньому зай,

няли компанії країн колишнього Радянського Союзу –

російські і латвійські перестрахувальники.

Кілька фактів. 12 серпня 1985 року сталася аварія японсько,

го авіалайнера. Через систему перестрахування до страхових ви,

плат були залучені сотні страхових компаній світу. Причому май,

же неможливо було відстежити діяльність кожної через величез,

ну різноманітність перестрахувальних і переперестрахувальних

договорів у таких галузях, як страхування відповідальності, КА,

СКО, страхування від нещасного випадку, особисте страхування,

страхування продукції і т.ін. [56].

Наприкінці березня 2001 року після серії руйнівних вибухів

затонула найбільша у світі нафтова платформа Р,36, що належа,

ла компанії “Petroleo Brasiliero”. На момент катастрофи на ній

знаходилося 175 чоловік, десять з яких загинули. Більше 2,2 млн.

літрів нафти потрапило на поверхню океану. За своїми фінансо,

вими наслідками для страхового бізнесу цю катастрофу можна

порівняти хіба що із загибеллю “Титаніка”. Платформа була заст,

рахована на повну вартість бразильською страховою компанією

“Bradesco Seguros”, причому на себе вона прийняла лише 0,9% ри,

зиків. Решта була розміщена на світовому перестрахувальному

157

Ãëàâà 6 ÏÅÐÅÑÒÐÀÕÓÂÀÍÍß

ринку. У цілому в страхуванні цього проекту брало участь 15

страхових компаній (“Експерт”, №15, 16.04.2001) [43].

Стихійні лиха і терористичні акти нанесли в 2001 році еко,

номічний збиток на суму близько 115 млрд. доларів. Ці дані

опублікував 20 грудня провідний світовий перестрахувальний

концерн “Swiss Re”. Прямий збиток від терактів у Нью,Йорку

оцінюють в 90 млрд. доларів. Стихійні ж нещастя, як раніше,

не були головною статтею витрат страхових компаній: випла,

ти по них склали 9 млрд. Найдорожче обійшовся ураган в

США, який коштував страховим компаніям 2,5 млрд. Щодо

кількості загиблих, то найтрагічнішим був землетрус в Індії,

який забрав життя 15 500 чоловік.

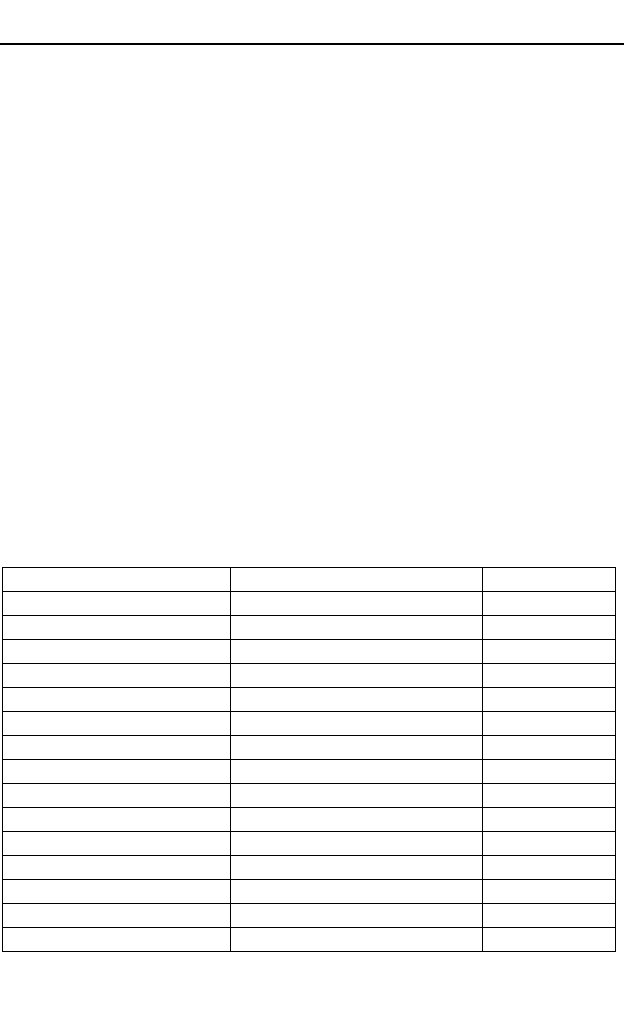

Внаслідок події 11 вересня 2001 року в Нью,Йорку пере,

страхувальники взяли на себе відповідальність на суму 27

млрд. дол. Їхні оплачені збитки характеризує табл. 6.1.

Таблиця 6.1

Оцінка оплачених збитків перестрахувальників

(на 01.01.2002)

158

Í.².Ìàøèíà ̲ÆÍÀÐÎÄÍÅ ÑÒÐÀÕÓÂÀÍÍß

Êîìïàí³¿

Çáèòêè, ìëí. äîë.

%

Lloyd’s

280,0

12

Munich Re

236,8

10

Berk Hath

228,0

10

Ace

174,0

7

Swiss Re

130,0

6

Allianz

107,0

5

ALG

820,0

4

Zurich

800,0

3

Citigroup

769,0

3

XI capital

700,0

3

St. Paul

606,0

3

Axa

550,0

2

Hartford

450,0

2

Chubb

420,0

2

Employers Re

400,0

2

Можна сказати, що перестрахування – окремий інститут

усередині страхування. У ньому склалася власна термінологія.

Перестрахувальник – страховик, який взяв на страху,

вання ризик і передав частину його вартості в перестрахуван,

ня іншому страховику. У цьому випадку він іменується також

передавальною компанією, або цедентом. Страховик, який

взяв у перестрахування ризики, називається перестраху

вальником.

Операція передачі перестрахувальником ризику в подаль,

ше перестрахування називається – ретроцесією, а перестра,

хувальник, який передає ризик у ретроцесію – ретроцесіоне

ром.

За умовами перестрахувальних договорів перестрахуваль,

ник повинен систематично висилати перестрахувальнику пе,

релік ризиків, що підпадають під перестрахування. Такий пе,

релік іменується бордеро.

Ексцедент – сума ризику, що підлягає перестрахуванню

зверх власних вирахувань.

Сліп – у факультативному перестрахуванні документ,

який висилається перестрахувальником потенційним перест,

рахувальникам, містить основні умови передбачуваного дого,

вору перестрахування: характеристику ризику, страхову суму,

умови страхування, ставку премії, власні вирахування і т.д.

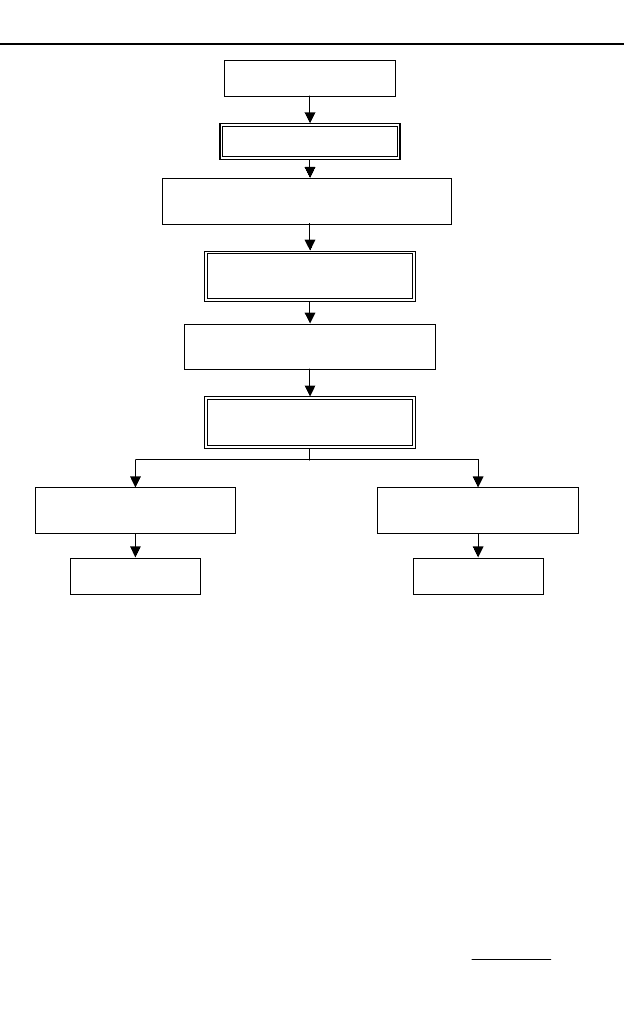

Схема операцій страхування і перестрахування наведена

на рис. 6.1.

Перестрахувальник не має жодних прав і обов’язків, що

випливають з укладених цедентом договорів страхування. У

свою чергу, страхувальник не має відношення до договорів пе,

рестрахування, укладених цедентом. Страховик не зобов’яза,

ний інформувати страхувальника про намір передати в пере,

страхування взяті ним ризики.

Розподіл ризику шляхом перестрахування ілюструє рис.

6.2 [56]. Він демонструє ситуацію, коли великий ризик спочат,

ку був розміщений у двох компаніях,співстраховиках – А

(70%) і В (30%). Далі В залишає весь ризик на власній

відповідальності, та А перестраховує тричі за 20%, у результаті

159

Ãëàâà 6 ÏÅÐÅÑÒÐÀÕÓÂÀÍÍß

чого у нього залишається 28% (40% від 70%). Міркуючи таким

чином, одержимо:

160

Í.².Ìàøèíà ̲ÆÍÀÐÎÄÍÅ ÑÒÐÀÕÓÂÀÍÍß

Ñòðàõóâàëüíèê

Ñòðàõîâèê

(ïåðåñòðàõóâàëüíèê, àáî öåäåíò)

Ïåðåñòðàõóâàëüíèê

(öåñ³îíàð³é)

Äðóãèé

ïåðåñòðàõóâàëüíèê

()

Òðåò³é ïåðåñòðàõóâàëüíèê

(ðåòðîöåññèîíåð)

³ ò.ä.

³ ò.ä.

ÑÒÐÀÕÓÂÀÍÍß

ÏÅÐÅÑÒÐÀÕÓÂÀÍÍß

(ÐÅÒÐÎÖÅѲß)

ÏÅÐÅÑÒÐÀÕÓÂÀÍÍß

(ÖÅѲß)

Рис. 6.1. Схема перестрахування і ретроцеси

Êîìïàí³ÿ

Âçÿòèé ðèçèê, %

Çàëèøåíèé ðèçèê, %

À

70,0

28,0

Ó

30,0

30,0

Ç

16,5

9,5

D

14,0

4,2

E

14,0

7,0

F

7,0

4,9

G

7,0

4,5

H

9,8

9,8

I

4,2

2,1

100