Лютий І.О., Савич В.І., Калівошко О.М. Іпотека: сучасні концепції, тенденції суперечності розвитку

Подождите немного. Документ загружается.

111

Розділ 3. Ринок іпотечий та особливості механізму

му вкладнику по закінченні накопичувального періоду іпотечного

кредиту під невисокий процент.

Найбільш яскравим представником застосування позикоощад-

них систем іпотечного кредитування є Німеччина, де відповідні

інституції почали виникати наприкінці ХVІІІ століття. На той час

отримати іпотечну позику міг будь-який учасник такої системи

вже через рік, незалежно від терміну накопичення коштів, продо-

вжуючи погашати її впродовж установленого терміну, загального

для всіх учасників (діяла система, аналогічна чинній на сьогодні в

Україні, що застосовується для придбання автомобіля, – схема «Ав-

токлуб»).

Сучасна німецька система позикоощадних кас докорінно відріз-

няється від своїх попередників. Отримати позику їх учасник може

лише після закінчення терміну сплати певної суми накопичуваль-

ного внеску, яка диференціюється залежно від суми майбутньої по-

зики. На сьогодні в Німеччині із застосуванням системи житлових

будівельних позик будуються кожні три з чотирьох одиниць житла.

Характерною рисою системи іпотечного житлового кредитування за

такої схеми, є надання позик, значно дешевших за їх ринкову вар-

тість (в середньому на 4%).

В інших країнах моделі контрактних житлових заощаджень ма-

ють деякі відмінності. У Франції, наприклад, така модель передба-

чає два види житлових ощадних рахунків: перший передбачає мож-

ливість отримання пільгового іпотечного кредиту в сумі 150 тис.

франків (у євро інформація відсутня) за ставкою 3,75% річних лише

після накопичення суми до 100 тис. франків (при цьому щороку ці-

льовий вклад збільшується на 7,5 тис. франків державної премії);

другий передбачає можливість отримання кредиту в сумі 600 тис.

франків за ставкою 4,8% річних після накопичення вкладу на суму

до 400 тис. франків. У Великобританії система позикоощадних кас

дещо подібна до німецької, з тією відмінністю, що майбутній пози-

чальник кредиту у будівельному товаристві не зобов’язаний бути

вкладником останнього.

Незалежно від того, яка модель іпотечної системи реалізуєть-

ся, завжди можна помітити присутність державної підтримки, яку

часто відносять до різновиду технологій інвестування, зокрема у

житлову сферу. Аналіз світової практики дозволяє зробити висно-

вок, що державна підтримка має місце у всіх країнах, в тому числі і

з розвинутими системами іпотечного кредитування [323, с. 21-25].

112

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

Державна допомога особливо відчувається в періоди становлення

іпотечних систем та трансформації суспільних відносин, може на-

даватися як кредитним інститутам, так і позичальникам кредитів.

Її різновидами є: надання державних гарантій для додаткового по-

криття емітованих цінних паперів; придбання за рахунок бюджет-

них коштів іпотечних цінних паперів; страхування кредитних ризи-

ків (у США, наприклад, для цих цілей була створена Федеральна

житлова адміністрація (Federal Housing Administration, FHA), яка,

крім створення системи взаємного страхування іпотечних креди-

тів і розробки та удосконалення стандартів іпотечного житлового

кредитування, стала першою страховою компанією, заснованою

державою, покликаною страхувати кредитні ризики за іпотечними

житловими кредитами); адресна фінансова допомога громадянам

на придбання житла; здешевлення іпотечних кредитів шляхом част-

кової компенсації кредитних ставок. В окремих країнах поширена

практика державної підтримки спеціалізованих позикоощадних

організацій за рахунок виплати їм «премій» (Німеччина, Франція,

Чехія, Словаччина) [151, c. 11].

Одним з варіантів іпотечного житлового кредитування за при-

сутності держави є підтримка категорій населення з низьким кон-

курентним статусом – малозабезпечених сімей, представників

національних меншин, одинаків, ветеранів війни та інших в плані

підвищення рівня їх доступності до іпотечних кредитів для при-

дбання, будівництва чи реконструкції житла (за так званими «під-

триманими» кредитами, зокрема, встановлюються значно менші,

порівняно із звичайними кредитами, вимоги щодо розміру першого

внеску). У США, наприклад: із загальної кількості іпотечних кре-

дитів, які страхуються Федеральною житловою адміністрацією, 65%

спрямовуються на придбання житла саме тими громадянами, які не

мають можливості отримати звичайний кредит; з осіб, які вперше

придбають житло, 40% купують його саме з допомогою кредитів

FHA; близько 20% позичальників FHA – представники національ-

них меншин; близько двох третин застрахованих FHA іпотечних

кредитів характеризуються співвідношенням суми кредиту до вар-

тості застави не нижче 90%. Примітно, що у своїй діяльності Фе-

деральна житлова адміністрація зовсім не використовує бюджетні

ресурси, обмежуючись діяльністю Взаємного фонду іпотечного

страхування, який, за оцінками фахівців, за всю шістдесятилітню

історію свого існування не витратив на покриття збитків жодного

113

Розділ 3. Ринок іпотечий та особливості механізму

долара платників податків. У Німеччині реалізується схема надан-

ня адресної фінансової допомоги громадянам на придбання житла,

за якою вкладники будощадкас щорічно отримують премії на свої

вклади в розмірі до 10% накопиченої суми, а після отримання кре-

диту можуть розраховувати на прямі грошові дотації або погашення

відсотків, які диференціюються за розмірами залежно від факту на-

родження у сім’ї дитини, майнового стану, складу сім’ї тощо.

Державна підтримка іпотеки в Україні нині реалізується через

спеціальні програми житлового будівництва для окремих категорій

громадян – військовослужбовців, працівників міліції, селян, моло-

дих сімей, державних службовців та інших через здешевлення вар-

тості банківських іпотечних кредитів за рахунок бюджетних коштів.

Крім того, в Україні має місце державна фінансова підтримка забу-

довника, прикладом якої є встановлення пільгового режиму оподат-

кування податком на додану вартість операцій, що проводяться ХК

«Київміськбуд». Зазначений режим спрямований на здешевлення

вартості будівництва та підвищення на цій основі рівня доступності

новозбудованого житла для ширшого кола споживачів.

Перспективні параметри іпотечної системи України, із чим ми

цілком погоджуємося, проглядаються у поступовому переході до

дворівневої, так званої американської іпотечної моделі, яка вико-

ристовує спеціально організований вторинний ринок цінних па-

перів, забезпечених заставними на нерухомість. На сьогодні про

таку систему можна говорити лише де-юре. Для її повноцінного

функціонування нині сформована лише основоположна правова

база, яка визначає концептуальні напрями створення та параметри

функціонування іпотечного ринку. Що ж до основних учасників

вторинного дворівневого іпотечного ринку, його інфраструктури,

такі в Україні знаходяться на етапі формування або ж на стадії ор-

ганізаційного оформлення (Державна іпотечна установа, напри-

клад). Що стосується перспективи, ми цілком поділяємо точку зору

О.М.Придибайла, який прогнозує, що «вже зараз можна прогнозу-

вати майбутнє домінування американської моделі, оскільки на сьо-

годні жодна з використовуваних раніше не змогла розв’язати про-

блеми довгострокового ресурсу для банків або гнучкості управління

портфелем іпотечних кредитів» [278, c.140]. Зазначена модель офі-

ційно, посилаючись на міжнародний досвід, визнана найефективні-

шою моделлю функціонування ринку іпотечного кредитування, яка

передбачає органічне поєднання первинного та вторинного ринків.

114

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

Створення вторинного ринку іпотечного кредитування визначено

одним з основних пріоритетів політики держави у сфері розвитку

системи іпотечного кредитування й обумовлено тенденцією банків-

ської системи до фінансування довгострокових іпотечних кредитів

за рахунок короткострокових пасивів банків. Саме такий підхід по-

кладений в основу державного стратегічного курсу у сфері іпотеки,

визначеного в прийнятій у серпні 2004 р. Концепції створення на-

ціональної системи іпотечного кредитування [305].

Концепцією визначено сфери суспільних відносин, в яких до-

цільне застосування іпотеки: кредитування купівлі фізичними осо-

бами житла на первинному та вторинному ринку нерухомості під

заставу цього житла (житлова іпотека); кредитування власників

земельних ділянок під заставу земель сільськогосподарського та не-

сільськогосподарського призначення (земельна іпотека); кредиту-

вання суб'єктів господарювання під заставу нерухомості комерцій-

ного чи промислового призначення (комерційна іпотека).

Для реалізації Концепції передбачено: сприяти прийняттю зако-

нів про іпотечні цінні папери, бюро кредитних історій; врегулювати

питання функціонування Земельного кадастру України та створен-

ня єдиної державної системи реєстрації прав на нерухоме майно та

їх обмежень; утворити за участю держави іпотечну установу другого

рівня; створити систему державного регулювання та нагляду за ді-

яльністю фінансових установ – іпотечних кредиторів; внести зміни

до законодавства в частині встановлення додаткових вимог до іпо-

течних кредиторів та іпотечних активів стосовно капіталу, резервів,

вимог до якості та обсягу активів; удосконалити систему державної

підтримки найбільш вразливих верств населення з метою забезпе-

чення їх доступним житлом; забезпечити формування фондів житла

для тимчасового проживання та підтримання їх у належному стані;

удосконалити систему фахової підготовки та сертифікації спеціа-

лістів фінансового ринку; удосконалити податкове законодавство в

частині запровадження механізму пільгового оподаткування дохо-

дів, отриманих як відсотки або дохід за іпотечними цінними папера-

ми, емітентом яких є резиденти.

Окремі з положень Концепції вже реалізовані. Серед таких,

наприклад, слід відзначити законодавче врегулювання питань,

пов’язаних зі створенням інституту кредитних історій, обігом іпо-

течних облігацій, державною реєстрацією прав на майно тощо. На-

прикінці 2004 р. Кабінет Міністрів України прийняв рішення про

115

Розділ 3. Ринок іпотечий та особливості механізму

утворення Державної іпотечної установи [264]. На останньому мо-

менті зупинимось детальніше з огляду на те, що саме із зазначеною

інституцією пов’язуються надії на формування дворівневого вто-

ринного іпотечного ринку в Україні (хоча оцінки перспектив ново-

створеної інституції досить різні і часом протилежні. Не в останню

чергу така ситуація зумовлена існуючим станом ринку іпотечного

житлового кредитування, який розвивається стабільно і динамічно

(за даними Української національної іпотечної асоціації, тільки за

листопад 2004 р. – січень 2005 р. він виріс з 1,73 до 2,5 млрд. гривень.

При цьому вважається, що це лише третина можливого потенціалу

росту [12]).

Предметом діяльності Установи є: придбання, отримання у за-

ставу, відчуження та здійснення інших операцій з іпотечними ак-

тивами (правами вимоги за іпотечними кредитами); надання іпо-

течними кредиторами кредитів, виконання зобов’язань за якими

забезпечене іпотечними активами; управління іпотечними актива-

ми; випуск цінних паперів; надання послуг з обслуговування між-

народних кредитних ліній, кошти яких спрямовуються у сферу

іпотечного кредитування. Державна іпотечна установа не має права

безпосередньо здійснювати іпотечне кредитування позичальників

(іпотекодавців), а також здійснювати не забезпечене іпотечними ак-

тивами рефінансування іпотечних кредиторів.

В плані удосконалення окремих норм, що регулюють діяльність

новоствореної інституції, на нашу думку, можна було б запропону-

вати кілька пропозицій.

Одним з напрямів діяльності Державної іпотечної установи ви-

значено надання послуг з обслуговування міжнародних кредитних

ліній, кошти яких спрямовуються у сферу іпотечного кредитування.

У даному випадку доцільно було б вести мову про будь-які кредитні

лінії, кошти яких спрямовуються у сферу іпотечного кредитування,

серед яких на першому місці повинні стояти бюджетні кредитні лі-

нії. Адже вже сьогодні реалізується ціла низка програм бюджетної

підтримки вирішення житлової проблеми для окремих категорій

громадян. Для певної їх частини бюджетна підтримка мала б нада-

ватися на основі повернення. Із запровадженням іпотеки сільсько-

господарських земель слід очікувати спрямування бюджетних кре-

дитних ресурсів на іпотечне кредитування сільськогосподарських

товаровиробників, передусім в депресивних регіонах.

116

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

Досить категоричним, з нашої точки зору, видається положення,

що установа і засновник, тобто держава, не несуть взаємної відпові-

дальності за зобов’язаннями один одного. Дану проблему доцільно

було б розглядати в контексті підвищення рівня надійності та при-

вабливості іпотечних цінних паперів, які емітуватиме Державна іпо-

течна установа, що можна було б забезпечити за рахунок надання

державних гарантій по них або присвоєння їм рейтингів. Особливо

актуальною така проблема видається на початковому етапі форму-

вання дворівневого вторинного іпотечного ринку.

З метою більш ефективного використання вільних залишків

резервного фонду установи можна було б передбачити можливість

інвестування його коштів у державні цінні папери. З одного боку,

це дозволяло б установі отримувати прибуток. З другого – такими

паперами, крім того, установа могла б погашати зобов’язання за іпо-

течними цінними паперами перед інвесторами у випадку, напри-

клад, невиконання зобов’язань позичальником іпотечного кредиту

за іпотечним договором.

Певного уточнення потребують і параметри участі держави в

системі іпотеки. Слід зазначити, що Концепцією основні напрями

державної присутності на іпотечному ринку окреслені наступним

чином:

забезпечення режиму найбільшого сприяння суб'єктам ринку -

іпотечного кредитування та створення законодавчих та еконо-

мічних умов для стимулювання ефективного розвитку цього

ринку;

створення сприятливих умов для розрахунку за іпотечними кре- -

дитами окремих категорій громадян (зокрема молоді, військо-

вослужбовців, державних службовців), якщо це передбачено за-

конодавством, шляхом субсидування витрат позичальників на

сплату відсотків за іпотечними кредитами (така підтримка пови-

нна бути справедливою, адресною, довгостроковою, прозорою та

доступною); сприяння: формуванню умов для забезпечення на-

селення житлом з використанням житлової іпотеки; створенню

ліквідного ринку земель сільськогосподарського призначення з

прозорими і справедливими механізмами ціноутворення та під-

вищенню ефективності використання цих земель власниками,

які працюють на цій землі; придбанню та будівництву об'єктів

комерційного використання та купівлі земель під ці об'єкти; за-

провадженню ефективної системи державного регулювання та

117

Розділ 3. Ринок іпотечий та особливості механізму

нагляду за діяльністю фінансових установ – іпотечних креди-

торів;

здійснення регулювання та нагляду за випуском та обігом іпо- -

течних цінних паперів і сприяння захисту майнових прав та ін-

тересів інвесторів;

здійснення заходів щодо регулювання та нагляду за діяльністю -

страховиків та страхових посередників;

запровадження механізму пільгового оподаткування доходів, -

отриманих як відсотки або дохід за іпотечними цінними папера-

ми, емітентом яких є резиденти.

Такі позиції цілком заслуговують на увагу. Разом із тим, на

нашу думку, присутність держави на іпотечному ринку, принаймні

на початковому етапі його становлення, має бути значно ширшою.

Основні параметри такої присутності в систематизованому вигляді

можуть бути представлені наступним чином (рис. 3.5).

Присутність держави на іпотечному ринку дозволить, з на-

шої точки зору, забезпечити вирішення низки важливих проблем:

створення єдиних правил гри для всіх учасників іпотечного ринку;

створення надійної системи правового захисту усіх учасників іпо-

течного ринку; забезпечення соціального захисту учасників ринку з

низьким конкурентним статусом та таких, що функціонують (про-

живають) на проблемних територіях; створення правових та еконо-

мічних стимулів для участі в іпотечних схемах; здійснення нагляду

з метою запобігання дестабілізації іпотечного ринку або окремих

його сегментів. В міру розвиту іпотечного ринку співвідношення

між цими функціями змінюватиметься у напрямі підвищення рівня

опосередкованого регулюючого впливу держави на ринок. В їх числі

зростатиме роль системи інформаційного та нормативного забезпе-

чення суб’єктів ринку.

Об’єктом більш пильної уваги держави виступатимуть соціально

вразливі верстви населення, окремі території, які в силу свого слаб-

кого економічного розвитку потребуватимуть створення стартових

умов для запровадження іпотечних механізмів. Особливо активною

участь держави проглядається в сегменті іпотеки земель сільсько-

господарського призначення.

118

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

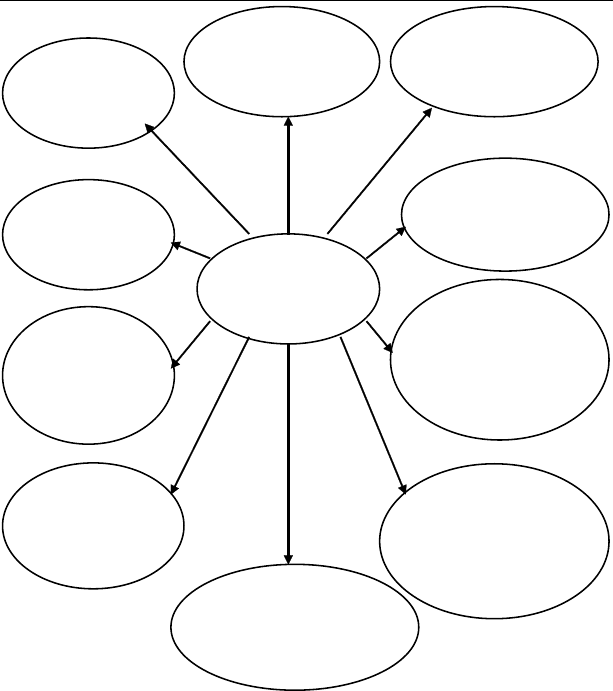

Держава

Нагляд за

іпотечним ринком

та його

учасниками

Створення механізмів

соціального захисту

позичальників з низьким

конкурентним статусом

Правовий захист

майнових прав

учасників

іпотечного ринку

Формування

стимулюючих

механізмів щодо

участі в іпотечній

системі

Формування

інфраструктури

іпотечного

ринку

Створення

національної

системи

рейтингування

Визначення

концепції розвитку

іпотечної системи

Встановлення

прозорих механізмів

ціноутворення на

ринках нерухомості

та іпотечних

продуктів

Формування правової

бази, що визначає

засади та регулює

відносини у сфері

іпотечного

к

р

едит

у

вання

Надання державних

гарантій по

іпотечних цінних

паперах

Рис. 3.5 Основні функції держави на іпотечному ринку

Участь держави піддається більш чіткій структуризації і конкретиза-

ції в контексті опрацювання алгоритму формування іпотечного ринку в

Україні. Враховуючи масштабність проблеми становлення повноцінно-

го іпотечного ринку в Україні, яка полягає у відсутності ринку сільсько-

господарських земель, нераціональній структурі землекористування та

землеволодіння, відсутності правових підстав для включення до пред-

мета іпотеки права оренди земель сільськогосподарського призначення,

низькому платоспроможному попиті населення, передусім на перифе-

119

Розділ 3. Ринок іпотечий та особливості механізму

рійних та депресивних територіях, дефіциті довгострокових кредитних

ресурсів у банківських установах, високій ціні фінансових ресурсів на

внутрішньому фінансовому ринку, недостатньому рівні розвитку інфра-

структури іпотечного ринку, відсутності реальних інституційних інвес-

торів, нерозвиненості системи страхування ризиків іпотечного кредиту-

вання, необов’язковому характері стандартів іпотечного кредитування

тощо, логічним було б опрацювати алгоритм її вирішення.

Схематично основні елементи такого алгоритму можна було б

представити наступним чином (табл. 3.1) [323, с.201-202].

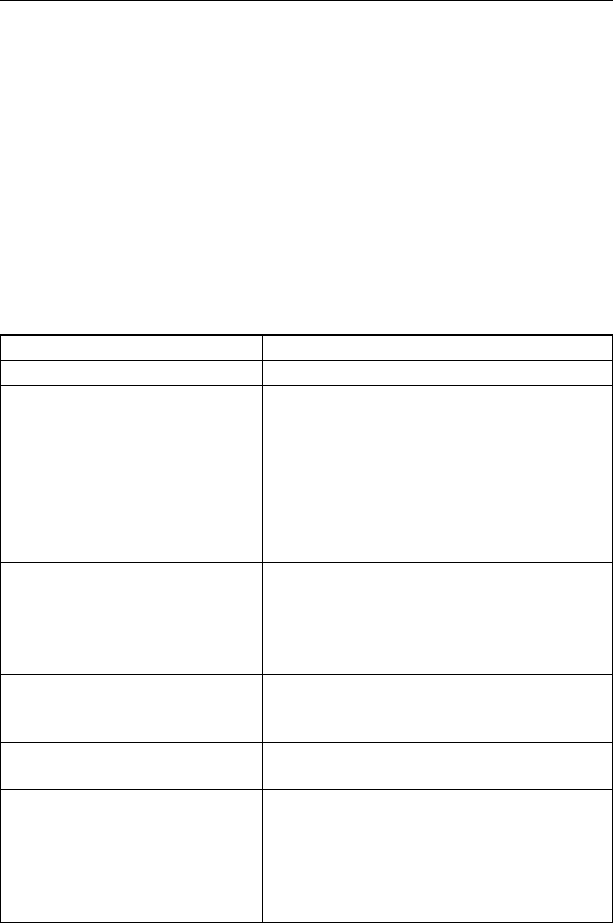

Таблиця 3.1.

Окремі елементи алгоритму формування

іпотечного ринку в Україні

Захід Зміст заходу

12

Розробка уніфікованих

стандартів іпотечного

кредитування

Розроблені Українською національною

іпотечною асоціацією стандарти іпотечно-

го кредитування носять необов’язковий

характер. Потребують надання статусу на-

ціональних та обов’язкових. Важливі для

формування уніфікованого первинного

ринку іпотечного кредитування, мініміза-

ції ризиків кредиторів.

Залучення на іпотечний ринок

інституціональних інвесторів

(пенсійних фондів, страхових

компаній, інститутів спільного

інвестування тощо)

Підвищення привабливості іпотечних

цінних паперів, їх рейтингування,

надання державних гарантій

Удосконалення законодавчої

нормативної бази, що регулює

сферу іпотечних відносин

Прийняття законів: про ріелторську

діяльність, про іпотечні банки, про

іпотечні цінні папери

Створення Державного

земельного іпотечного банку

Прийняття Закону про Державний

земельний (іпотечний) банк

Створення інституційної

інфраструктури іпотечного

ринку

Розвиток системи страхування позичаль-

ників, формування системи реєстрації

іпотек, створення інформаційної системи,

що відображала б стан та динаміку ринку

житла, ринку сільськогосподарських

земель, ринку іпотечного кредитування.

120

ІПОТЕКА: сучасні концепції, тенденції та суперечності розвитку в Україні

Продовження табл. 3.1.

Запровадження державного

стимулювання учасників

іпотечного ринку –

кредиторів, позичальників,

інвесторів, емітентів цінних

паперів

Розробка ефективних податкових

важелів

Створення вторинного ринку

іпотечних кредитів

Формування інфраструктури,

законодавче врегулювання діяльності

спеціалізованих іпотечних установ,

прийняття закону про іпотечні цінні

папери

Запровадження рейтингової

системи при оцінці

кредиторів, іпотечних цінних

паперів, іпотечних кредитів

Внесення змін в іпотечне законодавство

Відпрацювання систем

рефінансування іпотечних

кредитів

Проведення експерименту з подальшим

поширенням відпрацьованих схем на

широкий загал учасників іпотечного

ринку

Створення системи

підготовки кваліфікованих

спеціалістів з питань іпотеки

для банків, страхових

компаній, пенсійних фондів,

агентств з нерухомості,

Державної іпотечної установи,

Національного банку України

та інших інститутів, що є

учасниками іпотечного ринку

Розробка та впровадження навчальних

програм у вищих навчальних закладах,

організація діяльності освітніх центрів

при Національному банку України,

Державній іпотечній установі,

Українській національній іпотечній

асоціації тощо.

Окресливши загальне коло основних напрямів просування у бік

цивілізованого іпотечного ринку, слід зазначити, що відповідні кро-

ки не обов’язково мають здійснюватися у визначеній послідовності.

Окремі з них можуть і мають здійснюватися одночасно виходячи з

одного критерію – рівень впливу іпотеки на стан вирішення житлової

проблеми (у житловій сфері) та забезпечення фінансовими ресурса-

ми сільськогосподарських товаровиробників (в аграрній сфері).

З прийняттям рішення, зокрема, про створення Державної іпотечної

установи, яка покликана вирішити основне завдання – рефінансування