Лютий І. О. Податкова система України

Подождите немного. Документ загружается.

131

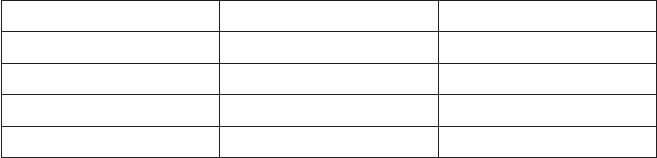

Таблиця 3.1

Норми амортизації

Група ОФ До 1 січня 2004 р. Після 1 січня 2004 р.

група 1 1,25% 2%

група 2 6,25% 10%

група 3 3,75% 6%

група 4 15% 15%

Таке рішення не може бути прийняте тими платниками, що випуска-

ють продукцію (роботи, послуги), ціни (тарифи) на які встановлюються

або регулюються державою.

Прибуток платників податку, включаючи підприємства, засновані на

власності окремої фізичної особи, оподатковуєть ся за ставкою 25 відсо-

тків до об’єкта оподаткування. Платни ки податку самостійно визначають

суми податку, що підляга ють сплаті.

Податок сплачується до бюджету не пізніше 20 числа міся ця, наступ-

ного за звітним кварталом. Платники податку не піз ніше 25 числа місяця,

що настає за звітним кварталом, подають до податкового органу деклара-

цію про прибуток за звітний квартал, розраховану наростаючим підсум-

ком із початку звітного фінансового року.

Протягом кварталу платники податку сплачують авансові внески по-

датку до бюджету за перший і другий місяці кварта лу — до 20 числа дру-

гого та третього місяців кварталу.

Відповідальність за правильність нарахування, своєчасність спла-

ти податку й дотримання податкового законодавства несе платник по-

датку. Платники податку, які не мають на момент перевірки податко-

вим органом бухгалтерських звітів і балансів, декларацій і розрахун-

ків, пов’язаних із нарахуванням і сплатою податків за відповідні періо-

ди, сплачують штраф у розмірі де сяти неоподатковуваних мінімумів до-

ходів громадян за однора зове порушення. Якщо протягом наступних 12

місяців платник допускає друге або більше таких порушень, він сплачує

штраф у сумі десяти неоподатковуваних мінімумів доходів громадян, по-

множених на число таких порушень.

Платники податку, які не подали або невчасно подали до податко-

вого органу декларацію про прибуток, розрахунок по датку на прибуток,

платіжне доручення на перерахування по датку до бюджету, сплачують

штраф у розмірі 10 відсотків суми нарахованого податку за кожний ви-

падок порушення.

У разі приховування або заниження сум податку платник сплачує

суму донарахованого податковим органом податку, штрафу у розмірі,

132

встановленому законодавством, та пені, об численої виходячи із 120 від-

сотків облікової ставки Національ ного банку України, що діяла на мо-

мент сплати, нарахованої на повну суму недоїмки за весь її строк. Не за-

стосовуються зазна чені штрафні санкції до платників податку, які на

початку пе ревірки податковим органом виявили факт заниження оподат-

ковуваного прибутку, письмово повідомили про це податковий орган і

сплатили суму недоїмки, а також пеню.

Згідно зі статтею 212 Кримінального кодексу України, умисне ухи-

лення від сплати податків, зборів, інших обов’язкових платежів, що вхо-

дять в систему оподаткування, введених у встановленому законом поряд-

ку, вчинене службовою особою підприємства, установи, організації, неза-

лежно від форми власності або особою, що займається підприємницькою

діяльністю без створення юридичної особи чи будь-якою іншою особою,

яка забов’язана їх сплачувати, якщо ці діяння призвели до фактичного

ненадходження до бюджетів чи державних цільових фондів коштів у зна-

чних розмірах, — карається штрафом від трьохсот до п’ятисот неоподат-

ковуваних мінімумів доходів громадян або позбавленням права обійма-

ти певні посади чи займатися певною діяльністю на строк до трьох років.

Якщо за наслідками перевірки платника податку виявлено випадки

арифметичних помилок або описок, що призвело до заниження суми по-

датку, але не більше як п’ять відсотків суми загальних зобов’язань плат-

ника щодо сплати такого податку, керівник відповідного податкового ор-

гану може прийняти рі шення про незастосування фінансових санкцій у

вигляді штра фів до такого платника.

Сума податкових платежів, що надійшли до бюджету надмі ру в ре-

зультаті неправильного нарахування або порушення платником податку

встановленого порядку сплати податку, під лягає поверненню з відповід-

ного бюджету або зарахуванню на зменшення платежів до цього бюдже-

ту майбутніх періодів за вибором платника.

Питання для самоконтролю

1. Дайте визначення платників, об’єктів та назвіть ставки податку на

прибуток.

2. Визначте з чого складається валовий дохід платника.

3. Розкрийте зміст валових витрат підприємства.

4. Операції особливого виду та їх оподаткування.

5. Пільги та строки сплати податку на прибуток.

6. Санкції.

7. Особливості сплати консолідованого податку.

133

3.1.2. Податок з доходів фізичних осіб

Продаток на доходи громадян — третій за значимістю податок у фор-

муванні доходів зведеного бюджету України. На відміну від України, в

розвинених країнах світу цей податок є найбільшим джерелом форму-

вання державного бюджету. Так, у США близько 40% Федерального бю-

джету формується за рахунок цього податку.

Питома вага прибуткового податку в Україні, в загальних доходах

бюджету зростала протягом 1993–2004 рр. з 5,8% до 18,8% відповідно.

Зокрема, у 1997 р.цей податок складав 12,3% доходів бюджету або 3,3

млрд. грн. У 1998 р. частка податку становила 12,4% або 3,6 млрд. грн.

У 1999 р. — 13,5% або 4,4 млрд. грн, а в 2000 р. — 12,3% або 6,4 млрд. грн,

у 2001 р. — 16,0% або 8,8 млрд. грн, у 2002 р. — 17,5%, або 10,8 млрд. грн, у

2003 році — 18,2% — 12,3 млрд. грн, та у 2004 р. — 13.2 млрд. грн — 18,7%.

1 січня 2004 року набув чинності Закон України від 22.05.2003 № 889-

IV «Про податок з доходів фізичних осіб» (далі — Закон № 889). З 1 січня

по 31 грудня 2006 року основну ставку податку з доходів фізичних осіб

встановлено на рівні 13 відсотків незалежно від розміру та місця отри-

мання доходу. З 1 січня 2007 року ця ставка — 15 відсотків.

Доходи фізичних осіб, отримані за місцем основної роботи, до 1 січ-

ня 2004 року підлягали оподаткуванню за прогресивною шкалою ставок

прибуткового податку з громадян (від 10 до 40 відсотків). Доходи, отри-

мані громадянами не за основним місцем роботи, оподатковувались за

єдиною ставкою — 20 відсотків.

Законом № 889 чітко визначено платників податку з доходів фізич-

них осіб, об’єкти оподаткування та перелік доходів, які включаються та

не включаються до складу загального місячного або річного оподаткову-

ваного доходу.

Важливою особливістю для громадян, визначеною в законі, є вста-

новлення права платника податку на податковий кредит за наслідками

звітного податкового року, який є сумою витрат, фактично понесених

платником податку у зв’язку з придбанням товарів (робіт, послуг) у рези-

дентів — фізичних або юридичних осіб протягом звітного року (крім ви-

трат на сплату податку на додану вартість та акцизного збору). На суму

податкового кредиту дозволяється зменшення суми загального річного

оподатковуваного доходу. Підстави для нарахування податкового креди-

ту із зазначенням конкретних сум відображаються у річній податковій

декларації.

Інструкцію про порядок нарахування платником податку податково-

го кредиту щодо податку з доходів фізичних осіб затверджено наказом

ДПА України від 22.09.2003 № 442, зареєстрованим у Міністерстві юсти-

ції України 01.10.2003 за № 879/8200.

134

Варто підкреслити, що до податкового кредиту включаються тільки

ті фактично понесені витрати, які підтверджені платником податку доку-

ментально, а саме: фіскальним або товарним чеком, касовим ордером, то-

варною накладною, іншими розрахунковими документами або договором,

які ідентифікують продавця товарів (робіт, послуг) та визначають суму

таких витрат. Необхідно також звернути увагу на те, що податковий кре-

дит може бути нарахований виключно резидентом, що має індивідуаль-

ний ідентифікаційний номер. Загальна сума нарахованого податкового

кредиту не може перевищувати суми загального оподатковуваного доходу

платника податку, одержаного протягом звітного року як заробітна плата.

Фізичні особи — резиденти, які не мають ідентифікаційного номера, а

також фізичні особи нерезиденти право на податковий кредит не мають.

Перелік витрат, які дозволено включати до складу податкового кре-

диту за підсумками року:

— сума коштів або вартість майна, переданих платником податку у ви-

гляді пожертвувань або благодійних внесків неприбутковим органі-

заціям, зареєстрованим в Україні, у розмірі, що перевищує два відсо-

тки, але не є більшим п’яти відсотків від суми його загального оподат-

кованого доходу такого звітного року (п.п. 5.3.2);

— суму коштів, сплачених платником податку на користь закладів осві-

ти для компенсації вартості середньої професійної або вищої форми

навчання такого платника податку, іншого члена його сім’ї першо-

го ступеня споріднення, але не більше суми, визначеної у підпункті

6.5.1 пункту 6.5 статі 6 цього Закону, у розрахунку за кожний повний

або неповний місяць навчання протягом звітного податкового року

(п.п. 5.3.3);

— суму витрат платника податку на сплату за власний рахунок стра-

хових внесків, страхових премій та пенсійних внесків страховику-

резиденту, недержавному пенсійному фонду, установі банку за дого-

ворами довгострокового страхування життя, недержавного пенсійно-

го забезпечення, за пенсійним контрактом з недержавним пенсійним

фондом, а також внесків на банківський пенсійний депозитний раху-

нок, на пенсійні вклади як такого платника податку, так і членів його

сім’ї першого ступеня споріднення, яка не перевищує 140 відсотків

від прожиткового мінімуму (у розрахунку за кожний з повних чи не-

повних місяців звітного податкового року, протягом яких діяв дого-

вір страхування (п.п. 5.3.5).

Як і раніше, платник податку має право на зменшення суми загально-

го місячного оподатковуваного доходу. Однак, замість неоподатковува-

ного мінімуму доходів громадян введено поняття «податкової соціальної

пільги». Вона застосовується до доходу, отриманого платником податку

як заробітна плата протягом звітного податкового місяця, якщо його роз-

135

мір не перевищує суми місячного прожиткового мінімуму для працездат-

ної особи, встановленого на 1 січня звітного податкового року, помноже-

ної на 1,4 та округленої до найближчих 10 гривень.

Необхідно звернути увагу на те, що платник податку має право на

зменшення суми загального місячного оподатковуваного доходу на суму

податкової соціальної пільги, якщо цей дохід, отриманий з джерел на те-

риторії України та від одного працедавця у вигляді заробітної плати.

Розмір податкової соціальної пільги визначено від рівня мінімальної

заробітної плати (у розрахунку на місяць), встановленого законом на 1

січня звітного податкового року.

Податкова соціальна пільга надається:

звичайна — у розмірі, що дорівнює 50% мінімальної заробітної пла-

ти, для працездатної особи, встановленої на 1 січня звітного податкового

року — будь-якому платнику податку;

підвищена — у розмірі, що дорівнює 150% звичайної пільги, — плат-

нику податку, який:

- є самотньою матір’ю або самотнім батьком (опікуном, піклувальни-

ком) — у розрахунку на кожну дитину віком до 18 років;

- утримує дитину — інваліда I або II групи — у розрахунку на кожну

дитину віком до 18 років;

- має троє чи більше дітей віком до 18 років — у розрахунку на кожну

таку дитину;

- є вдівцем або вдовою до моменту укладання нового шлюбу;

- є особою, віднесеною законом до 1-ої або 2-ої категорії осіб, постраж-

далих внаслідок Чорнобильської катастрофи, включаючи осіб, наго-

роджених грамотами Верховної Ради УРСР у зв’язку з їх участю в

ліквідації наслідків Чорнобильської катастрофи;

- є учнем, студентом, аспірантом, ординатором, ад’юнктом, військовос-

лужбовцем строкової служби;

- є інвалідом I або II групи, у тому числі з дитинства;

- є особою, якій присуджено довічну стипендію як громадянину, що

зазнав переслідувань за правозахисну діяльність, включаючи журна-

лістів;

подвійна — у розмірі, що дорівнює 200% звичайної пільги — платни-

ку податку, який є:

- особою, що є Героєм України, Героєм Радянського Союзу або повним

кавалером ордена Слави чи Трудової Слави;

- учасником бойових дій під час Другої світової війни або особою, яка

у той час працювала в тилу і має відповідні державні відзнаки;

- колишнім в’язнем концтаборів, гето та інших місць примусового

утримання під час Другої світової війни або особою, визнаною репре-

сованою чи реабілітованою;

136

- особою, яка була насильно вивезена з території колишнього СРСР

під час Другої світової війни на територію держав, що перебували у

стані війни з колишнім СРСР або були окуповані фашистською Ні-

меччиною та її союзниками;

- особою, яка перебувала на блокадній території колишнього Ленін-

града (Санкт-Петербурга, Російська Федерація) у період з 8 вересня

1941 року по 27 січня 1944 року.

Якщо платник податку має право на застосування податкової соці-

альної пільги з двох і більше підстав, податкова соціальна пільга застосо-

вується один раз з підстави, що передбачає її найбільший розмір.

Необхідно також підкреслити, що податкова соціальна пільга засто-

совується до нарахованого місячного доходу платникові податку у вигля-

ді заробітної плати виключно за одним місцем його нарахування (випла-

ти). При цьому платник податку подає працедавцеві заяву про самостій-

не обрання місця застосування податкової соціальної пільги.

Суттєві зміни внесено щодо порядку декларування доходів громадян.

Так, річна декларація про майновий стан і доходи (податкова декларація)

подається платником податку, якщо він:

- зобов’язаний подавати таку декларація згідно з нормами Закону

№ 889 або інших законів;

- має право подати таку декларацію для отримання податкового кредиту.

Відповідно до Закону № 889 обов’язок платника податку з подання

декларації вважається виконаним, якщо він отримував доходи виключно

від податкових агентів, зобов’язаних подавати звітність з цього податку у

встановленому порядку.

Податковий агент — це юридична особа (її філія, відділення, інший

відокремлений підрозділ) або фізична особа чи нерезидент або його

представництво, які незалежно від їх організаційно-правового статусу

та способу оподаткування іншими податками зобов’язані нараховувати,

утримувати та сплачувати цей податок до бюджету від імені та за рахунок

платника податку, вести податковий облік та подавати податкову звіт-

ність органам державної податкової служби відповідно до закону, а та-

кож нести відповідальність за порушення норм закону. Податковим аген-

том, зокрема, є фізична особа — суб’єкт підприємницької діяльності, яка

використовує найману працю інших фізичних осіб, щодо виплати заро-

бітної плати (інших виплат та винагород) таким іншим фізичним особам.

Для фізичних осіб — суб’єктів підприємницької діяльності — застосо-

вуються три способи оподаткування доходів, одержуваних ними від здій-

снення підприємницької діяльності, кожен з яких регулюється відповід-

ними нормативно-правовими актами й має певні обмеження та перева-

ги, а також різний порядок оподаткування таких доходів, ведення обліку

доходів i витрат та порядок подання звітності. Тому кожна фізична осо-

137

ба — суб’єкт підприємницької діяльності самостійно за своїм бажанням

може обрати той із можливих способів оподаткування, який найбільше

відповідає особливостям та умовам здійснення його підприємницької ді-

яльності.

Оподатковуваним доходом фізичних осіб — суб’єктів підприєм-

ницької діяльності, одержаним від здійснення підприємницької діяль-

ності без створення юридичної особи, вважається сукупний чистий до-

хід, тобто різниця між валовим доходом (виручкою у грошовій та нату-

ральній формі) i документально підтвердженими витратами, безпосе-

редньо пов’язаними з одержаним у відповідному звітному періоді дохо-

дом. Для забезпечення правильного визначення оподатковуваного до-

ходу фізичні особи — суб’єкти підприємницької діяльності зобов’язані

вести облік доходів i витрат, безпосередньо пов’язаних з їх одержанням,

та подавати до податкового органу у визначеному порядку податкові

декларації.

Податок фізичним особам — суб’єктам підприємницької діяльності

обчислюється податковими органами на підставі поданих ними в уста-

новленому порядку податкових декларацій, в яких зазначається очікува-

ний (оціночний) у поточному році дохід або фактично одержані у звітно-

му календарному році доходи, матеріали перевірок, проведених податко-

вими органами, отриманих від фізичних осіб — суб’єктів підприємниць-

кої діяльності відомостей про виплачені їм доходи i утриманий або не

утриманий податок (із зазначенням підстави для неутримання). Обчис-

лений таким чином податок сплачується протягом календарного року

авансовими платежами в установлені терміни, а в кінці року проводиться

остаточний розрахунок суми податку з фактично отриманого ними дохо-

ду з урахуванням сплаченого протягом звітного календарного року аван-

совими платежами податку.

Додатково нараховані за остаточними розрахунками суми податку

підлягають сплаті не пізніше одного місяця з дня одержання податкового

повідомлення податкового органу, а зайво сплачені суми податку підля-

гають поверненню платнику не пізніше одного місяця після проведення

остаточного розрахунку шляхом зарахування на його банківський раху-

нок, відкритий у будь-якому комерційному банку, або надсилається по-

штовим переказом на адресу, зазначену у декларації, або за заявою плат-

ника зараховуються в рахунок майбутніх платежів.

Декларації до податкового органу фізичні особи — суб’єкти підпри-

ємницької діяльності подають щокварталу наростаючим підсумком з по-

чатку року у встановлені законом строки (протягом 40 календарних днів,

наступних за останнім календарним днем звітного (податкового) кварта-

лу, тобто не пізніше: 10 травня — за I квартал, 9 серпня — за перше пів-

річчя, 9 листопада — за 9 місяців, 9 лютого наступного року — за звітний

138

рік). У декларації наростаючим підсумком зазначаються загальні суми

одержаного доходу, витрат i сплаченого податку за звітний календарний

рік або інший період, за який здійснюється оподаткування (оподаткову-

ваний період).

Якщо громадянин здійснює підприємницьку діяльність без створен-

ня юридичної особи з продажу товарів i надання супутних такому про-

дажу послуг на ринках, сплачуючи згідно з чинним законодавством рин-

ковий збір, тоді він має право самостійно обрати спосіб оподаткування

доходів, одержаних від цієї діяльності, за фіксованим розміром податку

шляхом придбання патенту за умови, що:

- кількість осіб, які перебувають у трудових відносинах з платником

фіксованого податку, не перевищує п’яти;

- валовий дохід такої фізичної особи від самостійного здійснення під-

приємницької діяльності або з використанням найманої праці за

останні 12 календарних місяців, що передують місяцю придбання па-

тенту, не перевищує семи тисяч неоподатковуваних мінімумів дохо-

дів громадян (119000 грн).

Тобто, враховуючи зазначене, для обрання такого способу оподатку-

вання торгівля саме на ринку зі сплатою ринкового збору в установлено-

му чинним законодавством порядку та не перевищення вищезазначеного

розміру валового доходу такого громадянина за останні 12 календарних

місяців, що передують місяцю придбання патенту, є одними з основ них

умов.

Щоб одержати патент, платник податку подає до податкового органу

заяву, складену у довільній формі, яка обов’язково має містити інформа-

цію про місце здійснення підприємницької діяльності, оскільки розміри

фіксованого податку встановлюються відповідною місцевою радою за-

лежно від територіального розташування місця торгівлі (ринку), а також

перелік осіб, які перебувають у трудових відносинах з платником подат-

ку, або членів його сім’ї, які беруть участь у здійсненні підприємницької

діяльності, та їхні ідентифікаційні номери, інформацію про доходи фі-

зичної особи — суб’єкта підприємницької діяльності від здійснення під-

приємницької діяльності за останні 12 місяців або про неотримання та-

ких доходів. Подається також документ, що засвідчує сплату фіксовано-

го податку в розмірі, встановленому відповідною місцевою радою для са-

мостійного здійснення діяльності, або в розмірі, збільшеному на 50% на

кожну особу, зазначену у заяві, у разі залучення до підприємницької ді-

яльності найманих працівників чи членів сім’ї.

Відповідальність за достовірність даних, зазначених у заяві, несе

платник податку відповідно до законодавства України. Для зазначення в

заяві розміру одержаного валового доходу такий платник податку пови-

нен вести особистий облік доходів у зручній для нього формі.

139

Патент про сплату фіксованого податку податковий орган зобов’я за -

ний видати протягом трьох податкових днів.

На підставі цієї заяви заповнюється патент, в якому зазначаються

сума фіксованої плати та місце здійснення підприємницької діяльності

фізичною особою. Патент видається на строк від одного до дванадцяти

календарних місяців за вибором платника фіксованого податку. У разі

подовження терміну дії патенту на зворотному боці оригіналу патенту за

підписом керівника, а в разі його відсутності — заступника керівника дер-

жавної податкової інспекції, що видала патент, робиться відповідна від-

мітка на підставі документа про сплату фіксованого податку.

Розмір фіксованого податку, який встановлює відповідна місцева

рада залежно від територіального розташування місця торгівлі, не може

бути меншим 20 грн та більшим 100 грн за календарний місяць для гро-

мадян, які здійснюють підприємницьку діяльність самостійно.

У разі коли платник фіксованого податку здійснює підприємницьку

діяльність з використанням праці найманих осіб або за участю у підпри-

ємницькій діяльності членів його сім’ї, розмір фіксованого податку, вста-

новлений місцевою радою для самостійного здійснення ним підприєм-

ницької діяльності, збільшується для такого платника податку на 50% за

кожну особу, оскільки наймані працівники розширюють базу оподатку-

вання такого платника податку.

Громадянин за бажанням може придбати патент на здійснення під-

приємницької діяльності на всій території України. Для одержання та-

кого патенту фіксований податок встановлено в розмірі 100 грн на мі-

сяць.

Заяву (із зазначенням, зокрема, доходу платника фіксованого подат-

ку від здійснення підприємницької діяльності за останні 12 місяців, що

передують місяцю придбання (продовження) патенту) для своєчасно-

го отримання патенту або продовження терміну його дії, а також доку-

мент про сплату фіксованого податку необхідно подати податковому ор-

гану завчасно, оскільки здійснення підприємницької діяльності без па-

тенту тягне за собою адміністративну відповідальність суб’єктів підпри-

ємницької діяльності.

Патент може бути скасований (з його вилученням) за рішенням ке-

рівника податкового органу до закінчення строку його дії, якщо:

- за дорученням або від імені платника фіксованого податку здійснюєть-

ся торгівля особою, відомості про яку не внесені до патенту. У цьому

випадку громадянин-підприємець позбавляється права застосовувати

фіксовану ставку податку протягом 12 календарних місяців, наступ-

них за місяцем вчинення порушення, та сплачує штраф у розмірі по-

вної суми фіксованого податку в розрахунку за місяць за кожну осо-

бу, відомості про яку не внесені до патенту;

140

- платник фіксованого податку, особи, які перебувають з ним у трудо-

вих відносинах, а також члени його сім’ї, які беруть участь у підпри-

ємницькій діяльності, здійснюють торгівлю лікеро-горілчаними та

тютюновими виробами (застосування фіксованого податку при здій-

сненні торгівлі лікеро-горілчаними та тютюновими виробами не до-

зволяється). У цьому випадку громадянин-підприємець притягаєть-

ся до відповідальності згідно із законодавством України.

Якщо платник фіксованого податку протягом календарного року має

будь-які інші доходи (крім тих, що обкладаються фіксованим податком),

вони оподатковуються в загальному порядку.

Питання для самоконтролю

1. Розкрийте економічну суть оподаткування доходів громадян.

2. Дайте визначення: платники, об’єкт, пільги, терміни сплати ставки

та податковий кредит.

3. Вкажіть шляхи реформування прибуткового оподаткування гро-

мадян.

4. Алгоритм здійснення розрахунку податку з доходів фізичних осіб.

5. Фіксований податок з фізичних осіб-приватних підприємців.

3.1.3. Єдиний податок для суб’єктів малого бізнесу

Згідно Указу Президента України «Про спрощену систему оподатку-

вання, обліку та звітності суб’єктів малого підприємництва» встановлено

спрощену систему оподаткування, обліку та звітності для таких суб’єктів

малого підприємництва: фізичних осіб, які здійснюють підприємниць-

ку діяльність без створення юридичної особи і у трудових відносинах з

якими, включаючи членів їх сімей, протягом року перебуває не більше

10 осіб та обсяг виручки яких від реалізації продукції (товарів, робіт, по-

слуг) за рік не перевищує 500 тис. гривень; юридичних осіб — суб’єктів

підприємницької діяльності будь-якої організаційно- правової форми та

форми власності, в яких за рік середньооблікова чисельність працюючих

не перевищує 50 осіб і обсяг виручки яких від реалізації продукції (това-

рів, робіт, послуг) за рік не перевищує 1 млн гривень. Середньооблікова

чисельність працюючих для суб’єктів малого підприємництва визнача-

ється за методикою, затвердженою органами статистики, з урахуванням

усіх його працівників, у тому числі тих, що працюють за договорами та за

сумісництвом, а також працівників представництв, філій, відділень та ін-

ших відособлених підрозділів.

Виручкою від реалізації продукції (товарів, робіт, послуг) вважаєть-

ся сума, фактично отримана суб’єктом підприємницької діяльності на

розрахунковий рахунок або (та) в касу за здійснення операцій з прода-