Лютий І. О. Податкова система України

Подождите немного. Документ загружается.

111

і на вироблені місцевими виробниками не обов’язково однакові. Імпорт

товарів з країн з низькою ставкою податку порушуватиме засади вільної

конкуренції, і країна-імпортер буде вимушена захищати свій внутріш-

ній ринок. Таким чином принцип походження підходить для застосуван-

ня між країнами з подібними податковими системами. Отже, з 1987 року

в ЄС перейшли до комбінованої системи застосування двох принципів

ПДВ. З 1993 року почали застосовувати принцип «країни походження»

в межах ЄС стосовно оподаткування фізичних осіб, проте за певними ви-

ключеннями: купівля нових автомобілів (менше 6 місяців від дати випус-

ку або менше 6 тис. км пробігу) оподатковується в тій країні, в якій буде

використовуватись, ПДВ сплачується в країні постійного проживання

покупця, а також продаж товарів поштою.

Така комбінована система створює певні труднощі: в 1992 та 1995

році приймаються чергові директиви стосовно усунення розбіжностей,

проте єдиний ринок залишається фрагментованим оскільки положення

директив виконуються нерівномірно і ставки відчутно відрізняються.

Аналіз бюджетних надходжень в країнах ЄС дав можливість вияви-

ти, що загальний обсяг надходжень від непрямого оподаткування в серед-

ньому становить 10,7% від ВВП. Тому вирішення проблем, пов’язаних з

розбіжностями в стягуванні ПДВ і акцизного збору є можливим, без за-

йвих змін в пропорціях між прямими і непрямими податками.

Спільна система акцизів на три категорії товарів, такі, як тютюнові

вироби, алкогольні напої, та нафтопродукти введена 1 січня 1993 року,

згідно якої згадані товари оподатковуються в країні споживання.

Оскільки через акцизну систему вирішуються питання охорони

здоров’я нації, збереження екології, проблеми раціонального викорис-

тання енергоносіїв, Рада Європи затвердила єдині мінімальні ставки по-

датків для країн, залишивши можливість встановлювати їх відповідно до

бюджетних програм та з огляду на економічну ситуацію в ЄС.

Отже, в сфері акцизів здійснено гармонізацію елементів податку (ви-

значено перелік продукції, ставки, звільнення та пільги); для забезпечен-

ня ефективного оподаткування підакцизної продукції було розроблено

ряд скоординованих процедур, що базуються на основі існуючих націо-

нальних правил.

Вони включають:

- інтегровану систему спеціальних складів для зберігання та руху під-

акцизних товарів, сплату акцизу з яких було відстрочено;

- визначення власників складів, які є уповноваженими національною

владою та відповідають за сплату податків і мають надати фінансову

гарантію;

- офіційний облік продукції на складі, який ведеться працівниками са-

мого складу;

112

- адміністративний документ, який видається відправником товарної

продукції та супроводжує її».

Для фізичних осіб існують спрощені правила — не має обмежень на

купівлю підакцизної продукції для особистих потреб.

Проведення єдиної спільної політики по встановленню ставок ПДВ і

акцизного збору, які як зазначалося вище тісно залежать один від друго-

го. На відміну від ПДВ акциз має досить розвинуту регулюючу функцію,

яка широко застосовується для вирівнювання економічного становища

регіонів. Слід зазначити, що встановлені ставки акцизного збору в Укра-

їні порівняно з іншими країнами світу невисокі. Так, наприклад, ставки

акцизного збору на бензин різних марок, майже в три рази нижче в Укра-

їні, ніж встановлені на аналогічну продукцію в Норвегії, Швеції, Італії,

Франції; в 2,5 раза — в Данії, Німеччині.

В липні 1996 року Єврокомісією запропоновано пакет направлений

на перехід до спільної системи ПДВ у країні походження. Необхідно було

вирішити такі завдання: подолати сегментацію ринку на зони національ-

ного оподаткування, бути простою і сучасною, встановити однаковий

підхід до оподаткування комерційної діяльності, гарантувати ефектив-

не стягнення та виконання функцій контролю за надходженнями ПДВ.

Для досягнення цієї мети Європейською Комісією було проведено дослі-

дження «Спрощене законодавство для внутрішнього ринку».

Оскільки міждержавні податкові межі скасовані, тепер всі підпри-

ємства зареєстровані в єдиному реєстрі платників ПДВ, їм привласне-

ні окремі ідентифікаційні номери, під якими підприємці передають відо-

мості у фінансові органи про тих, що поставляються ними за межі їх кра-

їн товарах і, що відповідно набувають за кордоном (в межах ЄС), таким

чином місце здійснення податкового контролю переноситься з міждер-

жавних меж безпосередньо на підприємства.

Процеси гармонізації та координації податкових систем просувають-

ся достатньо нерівномірно та складно, оскільки вимагають прийняття рі-

шень за принципом одностайності, що вимагає багато часу і зусиль під

час переговорних процесів.

Гармонізація оподаткування компаній має на меті створити для всіх

суб’єктів господарювання в ЄС рівні умови функціонування, вільний до-

ступ на внутрішній інтегрований ринок ЄС, активніше залучати інозем-

ний капітал до участі в створенні дочірніх та філіалів транснаціональних

європейських компаній, прийняти загальні підходи відносно методів об-

числення бази оподаткування податком на прибуток корпорацій і уник-

нення подвійного оподаткування.

Протягом 1980-х — 90-х років під впливом ідей економіки пропози-

цій в більшості країн Європейського Союзу були знижені граничні став-

ки податку на прибуток корпорацій і на кінець 90-х становлять 36,46%

113

податку на прибуток корпорацій і 51,15% прибуткового податку грома-

дян і надалі існує тенденція зниження середніх граничних ставок, які на

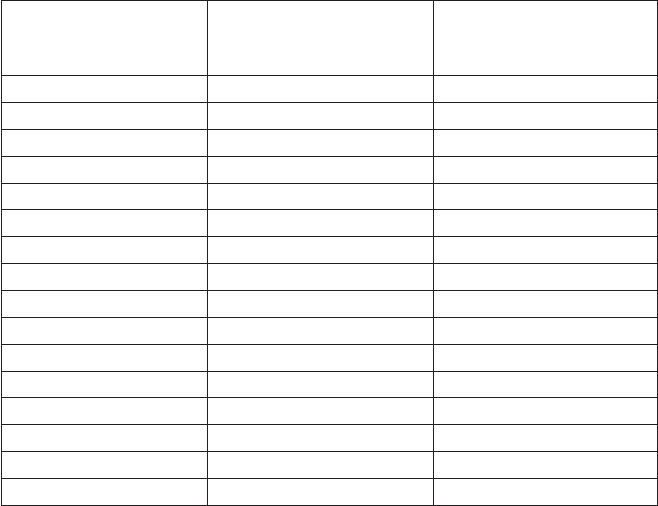

2000 рік склали відповідно 33,16% та 45,73%. Дані щодо граничних ста-

вок податку на прибуток корпорацій і прибуткового податку з громадян

представлені у табл. 2.35.

Таблиця 2.35

Граничні ставки податку на прибуток і прибуткового податку

з громадян в 15 країнах ЕС у 2000 році, у %

Країна

Гранична ставка

податку на прибуток

корпорацій

Гранична ставка

індивідуального

прибуткового податку

Австрія 34,0 31,3%

Бельгія 40,2 53,9%

Великобританія 30,0 40,0%

Греція 40,0 37,8%

Данія 32,0 54,3%

Ірландія 24,0 44,0%

Іспанія 35,0 48,0%

Італія 37,0 41,7%

Люксембург 28,4 47,2%

Нідерланди 35,0 60,0%

Португалія 32,0 35,0%

Фінляндія 29,0 46,5%

Франція 37,8 37,1%

ФРН 35,0 53,8%

Швеція 28,0 55,4%

Середня по ЄС 33,16 45,73

Джерело: www.oecd.org/dataoecd/44/2/1942506.xls

Окремий комплекс проблем складають платежі, здійснювані в рам-

ках європейської аграрної політики. У законодавстві більшості країн-

членів ЄС закріплено положення про те, що податки можуть переслі-

дувати інші, окрім фіскальних, цілі, тобто використовуватися при здій-

сненні державного регулювання економіки. Так, при ввезенні сільсько-

господарської продукції з третіх країн на територію ЄС у випадку, якщо

світові ціни нижче європейських, імпорт оподатковується митом, яке до-

рівнює за своїм розміром цій різниці. При вивозі власної продукції євро-

пейський виробник отримує відповідну компенсацію, еквівалентну різ-

ниці між світовою ціною і ціною, по якій він міг би (хоч би теоретично)

114

здійснити продаж на території ЄС. Як правило, європейські ціни вище

світових, проте в тих окремих випадках, коли це не так, мито стягується

при вивозі товару за межі ЄС, а компенсація виплачується при ввезенні.

На думку самих європейських фахівців, податкова політика у сфері

продажу сільськогосподарських продуктів, не дивлячись на високий рі-

вень втручання державних органів в ринкові відносини, вкрай неефек-

тивна, оскільки економіка стає глобальною, а бюджети країн продовжу-

ють залишатися національними, тобто складається суперечність між гло-

бальним характером економіки і локальним характером оподаткування.

По-перше, експерти рекомендують посилити роль міжнародних по-

даткових угод, особливо, багатосторонніх. Перш за все, потребує підви-

щення рівень збору і обміну відповідною інформацією між країнами, по-

трібним є перегляд податкових угод з метою обмеження пільг юрисдик-

ціям, що включилися в згубну податкову конкуренцію. У них пропону-

ється також виключити всяку неоднозначність відносно внутрішніх за-

ходів по боротьбі з махінаціями в даній сфері. «Материнським» країнам,

що знаходяться в договірних відносинах з офшорними центрами, пропо-

нується вийти з цих договорів. Нарешті, країни повинні надавати один

одному допомогу в стягненні фіскальних платежів, проведенні зустріч-

них податкових перевірок і здійсненні програм підготовки необхідного

персоналу.

По-друге, необхідно посилити національні законодавства «материн-

ських» країн, звівши до мінімуму можливості відходу від оподаткування

прийняти заходи за законодавством в області трансфертних цін, контро-

льованих зарубіжних корпорацій і інвестиційних фондів. При викорис-

танні трансфертних цін доведення того, що економічна діяльність при

здійсненні укладених операцій дійсно мала місце, повинно лежати на

платнику податків. «Материнським» країнам пропонується ввести пода-

ток на платежі в офшорні центри із значно підвищеною ставкою. Реко-

мендується не дотримуватися угод про уникнення подвійного оподатку-

вання, якщо «природа» доходу пов’язана із «згубною податковою конку-

ренцією» (harmful tax competition)

1

.

По-третє, певні надії покладаються на міжнародні форуми, що став-

лять перед собою мету розвитку співпраці в області податкової політики.

ОЕСР висунула ідею організації подібного форуму в 1998 р. Країни ЄС

прийняли Кодекс порядної податкової поведінки і створили спеціальну

організацію — Групу кодексу поведінки — для виявлення режимів недо-

бросовісної податкової конкуренції. Такі форуми могли оприлюднювати

інформацію про офшорні центри, розробляти норми податкової політики

1

http://ec.europa.eu/taxation_customs/taxation/company_tax/harmful_tax_practices/

index_en.htm

115

і адміністрування, стати ареною для обміну ідеями, служити інструмен-

том вирішення міжнародних податкових суперечок.

Основні критерії, за якими визначається готовність країн-аплікантів

до повноправного членства в ЄС, вимагають стабільності інституцій, які

гарантують демократичний розвиток держави, владу закону, захисту

прав людини, наявності дієвої ринкової економіки, готовності бути кон-

курентоспроможним партнером ЄС, здатності виконувати зобов’язання,

що випливають з повноправного членства в ЄС, відповідність критеріям

політичного, економічного та монетарного Союзу.

Процес розширення ЄС трансформує практично всі сфери діяльнос-

ті ЄС. Розширення ЄС матиме значний вплив на його політику і, насам-

перед, на розподіл внутрішніх ресурсів Союзу. Саме тому, поряд із при-

хильниками розширення ЄС присутня і досить сильна опозиція цьому.

Так, зокрема, деякі країни-члени ЄС погрожують заблокувати процес

розширення, якщо їм не нададуть гарантій збереження існуючої фінан-

сової допомоги.

Питання для самоконтролю

1. Об’єктивність і необхідність гармонізації податкових систем.

2. Митний Союз ЄС: етапи створення.

3. Сучасні питання гармонізації оподаткування в ЄС.

116

РОЗДІЛ ІІІ.

ПОДАТКОВА СИСТЕМА УКРАЇНИ

3.1. Податки на доходи і прибутки

3.1.1. Податок на прибуток підприємств

Податок на прибуток підприємств в Україні характеризується як ана-

лог розповсюдженого у світі податку на прибуток корпорацій. На Захо-

ді податок із прибутку корпорацій (акціонерних товариств) має високий

рівень впливу на фінансово-господарську діяльність підприємств. З роз-

витком акціонерної форми власності прибуток став важливим об’єктом

оподатковування, а тому вимагав особливих форм обкладення. При цьо-

му в даний час враховується її подальший розподіл на дивіденди й прибу-

ток, що спрямовується на розвиток корпорації або в резервні фонди. При

приватній формі власності як до власника, так і до найманих робітників і

службовців застосовується індивідуальний прибутковий податок (відпо-

відно об’єктом оподатковування виступає прибуток власника або заро-

бітна плата робітників і службовців).

Прибутковий податок відіграє важливу роль у фінансовому регулю-

ванні економіки. Регулюючий механізм цього податку реалізується че-

рез диференціацію ставок і пільгове оподаткування. Розмежовуючи при-

буткове оподаткування юридичних та фізичних осіб і встановлюючи для

них різний рівень ставок, держава підтримує певні пропорції між фондом

споживання і фондом нагромадження. Встановлюючи пільгове оподат-

кування з пониженням ставки або зі звільненням для окремих галузей і

регіонів, держава стимулює відповідний перелив капіталу і реалізує пев-

ну структурну політику.

Держава може встановлювати пільгове оподаткування тих напрямків

формування і використання фондів, в яких зацікавлене суспільство. Не-

зважаючи на труднощі справляння цього податку, він використовується

практично у всіх країнах світу, зокрема і в Україні.

Чинний у даний час в Україні податок на прибуток підприємств має

значну зовнішню подібність до податку на прибуток корпорацій зарубіж-

них країн. І дійсно, фактично всі діючі підприємства тепер по організації

несуть у собі в більшій мірі ознаки колективної форми власності, тобто

їхній прибуток має явні ознаки колективного прибутку. Проте на відмі-

ну від Європейських держав прибуток підприємств, заснованих на при-

ватному капіталі, оподатковується податком із прибутку також, як і акці-

онерних товариств. В Україні відношення власності ще не прийняло та-

кого рівня розвитку, щоб можна було чітко визначити об’єкт оподаткову-

вання, з огляду на застосовуваний підхід в країнах із розвиненою ринко-

вою економікою.

117

В основному заходи, проведені як нашою країною, так і більшістю

цивілізованих країн, спрямовані на реформування податкової системи і

зосередження саме на прибутковому оподатковуванні, тому що воно ви-

конує роль найважливішого фіскального й регулюючого інституту дер-

жави.

У країнах із розвиненою ринковою економікою основним прямим за-

собом централізації ВНП у бюджет є особистий прибутковий податок.

Але одним із головних регуляторів виробничо-господарських процесів

являється податок на прибуток корпорацій. При цьому існує стійка тен-

денція до зменшення питомої ваги даного податку в загальній сумі подат-

кових надходжень.

Але в багатьох постсоціалістичних країнах Східної Європи й країнах

СНД частка податку з прибутку підприємств у дохідній частині бюдже-

ту перевищує частку прибуткового податку з громадян. Це зумовлено

інерційністю фінансів, оскільки в умовах планово-адміністративної еко-

номіки основні фінансові ресурси були зосереджені на підприємствах, а

громадяни мали обмежені доходи.

Розвиток теорії прибутку здійснювався за двома провідними напря-

мами: компенсаторним та функціональним. Перший з них пояснює по-

ходження прибутку як винагороду, плату підприємцю, власникам під-

приємства за вкладений капітал, прийняття ризику, а також успішне

виконання економічних та управлінських функцій.

Друга група функціональних теорій належить до об’єктивних кон-

цепцій, у яких визначальну роль у створенні прибутку відведено еконо-

мічному середовищу: монопольному становищу підприємства, кон’юнк-

турному та інституціональному поясненню виникнення прибутку. За-

хідні концепції сутності та характеру прибутку доповнюються техно-

логічними та інноваційними теоріями. Зміст їх полягає у тому, що при-

бутковість, вища за середній рівень, пояснюється результатами застосу-

вання новітніх методів виробництва й різних нововведень. Новітні ме-

тоди управління, маркетингу, сучасні програми фінансування та обліку

сприяють збільшенню обсягів продажу вдосконалених або нових товарів.

Саме це і породжує різницю між існуючими цінами й витратами, знижен-

ня яких генерує прибуток.

Практика підтверджує можливість отримання надприбутків тими

компаніями, діяльність яких ґрунтується на інноваційній стратегії —

упровадженні новинок у масове виробництво. Але переваги технічно-

го прогресу окремої фірми поступово нівелюються, це відбувається тоді,

коли аналогічну продукцію починають виготовляти конкуренти компанії.

З теоретичної точки зору прибуток у трансформаційний період ви-

ступає як об’єкт та інструмент управління, в якому сконцентровано ін-

тереси майже всіх суб’єктів економічної діяльності. Він є джерелом

118

фінансових ресурсів суб’єктів господарювання та держави. Як особливе

джерело формування й поповнення фінансових ресурсів підприємниць-

ких структур прибуток із переходом до ринкової економіки є тією час-

тиною грошових нагромаджень підприємства, яка сприяє розширенню

виробництва. В цьому полягає відтворювальна та стимулююча функція

прибутку. Як важливий показник оцінки фінансових результатів діяль-

ності суб’єкта господарювання, його фінансового стану і перспектив роз-

витку прибуток є показником ефективності функціонування підприєм-

ства в цілому й фінансових можливостей держави. Саме тому він вико-

нує контролюючу функцію та сигналізує про необхідність заходів щодо

зменшення собівартості продукції, нарощування обсягів виробництва,

доцільності змін у ціновій політиці, розширення асортименту товарів.

Оподаткування прибутку підприємств здійснюється відповідно до

Закону України «Про оподаткування прибутку підприємств» від 22 трав-

ня 1997 року, з урахуванням змін і до повнень до нього.

Платниками податку є суб’єкти підприємницької діяльнос ті, бюджет-

ні, громадські та інші підприємства, установи та ор ганізації, які здійсню-

ють діяльність, спрямовану на отримання прибутку, а також філії, відді-

лення та інші відокремлені підроз діли платників податку.

Національний банк України та його установи (крім госп розрахун-

кових, що оподатковуються у загальному порядку) сплачують до дер-

жавного бюджету суму перевищення валових доходів консолідованого

балансу над валовими витратами та частиною валових витрат за роки, що

передують звітному.

Звернемо увагу на визначення прибутку до оприбуткування за схе-

мою:

П = СВД — ВВ — А +(–) Довд,

П — прибуток до оподаткування

СВД — скорегований дохід

Довд — доход(збитки) попередніх періодів

ВВ — валові витрати

А — амортизація

Такий метод обчислення бази оподаткування призводить до виник-

нення різних показників прибутку за бухгалтерським та податковим об-

ліком. У бухгалтерському обліку це показник прибутку, виведений за

правилами такого обліку, а для обчислення прибутку, що підлягає опо-

даткуванню, потрібно вести так званий податковий облік, який дасть

можливість визначити реальну базу для обчислення податку на прибуток

підприємств.

Платниками податку є юридичні та фізичні особи як резиденти так

і нерезиденти України, які здійснюють на території України підприєм-

ницьку діяльність.

119

Закон передбачає, що платники податку, які мають філії, можуть

сплачувати консолідований податок на прибуток, а саме: юридична осо-

ба, або головне підприємство може обрати сплату консолідованого по-

датку на прибуток підприємств. Вибір форми сплати здійснюється само-

стійно до початку звітного року, про що повідомляються податкові орга-

ни за місцем знаходження головного підприємства або філії. Зміна обра-

ної форми сплати податку протягом року не дозволяється.

При сплаті консолідованого податку платник сам визначає розмір по-

датку та сплачує до відповідних бюджетів за місцем знаходження філії

пропорційно питомій вазі суми валових витрат філії та амортизаційних

відрахувань, нарахованих по основних фондах такого платника, які роз-

ташовані за місцем знаходження філії, у загальній сумі валових витрат та

амортизаційних відрахувань такого платника податку.

Базова ставка податку — 25%. За ставкою 15% оподатковується прибу-

ток підприємств від реалізації інноваційного продукту протягом перших

трьох років з моменту його реєстрації. За ставкою 15% оподатковують-

ся дивіденди нерезидентів (податок на репатріацію нерезидента складає

15%). За ставкою 6% оподатковуються доходи нерезидентів від фрахту, у

зв’язку із здійсненням міжнародних перевезень, та валові доходи страху-

вальників за договорами страхування і перестрахування життя в разі до-

строкового розірвання договору, не пов’язаного зі смертю застрахованої

особи (0% — за звичайних умов). За ставкою 3% оподатковуються інші до-

ходи від страхової діяльності. Доходи страховика від здійснення діяльнос-

ті, не пов’язаної зі страхуванням, оподатковуються за ставкою 25%.

Об’єктом оподаткування є прибуток, який визначається шляхом

зменшення суми скоригованого валового доходу звіт ного періоду на

суму валових витрат платника і суму амортиза ційних відрахувань.

Валовий дохід — це загальна сума доходу платника податку від усіх ви-

дів діяльності, отриманого протягом звітного періоду в грошовій, матері-

альній або нематеріальній формах як на тери торії України, її континенталь-

ному шельфі, у виключній (морсь кій) економічній зоні, так і за їх межами.

Валовий дохід включає:

— загальні доходи від реалізації товарів, робіт, послуг, у то му числі до-

поміжних та обслуговуючих виробництв, що не ма ють статусу юри-

дичної особи, а також доходи від реалізації цін них паперів;

— доходи від здійснення банківських, страхових та інших операцій, на-

дання фінансових послуг, торгівлі валютними цін ностями, цінними

паперами, борговими зобов’язаннями та ви могами;

— доходи від операцій особливого виду;

— доходи від спільної діяльності та у вигляді дивідендів, от риманих від

нерезидентів, відсотків, роялті, володіння боргови ми вимогами, а та-

кож доходів від здійснення операцій лізингу (оренди);

120

— доходи, не враховані в обчисленні валового доходу пері одів, що пере-

дують звітному, та виявлені у звітному періоді;

— доходи з інших джерел та від позареалізаційних операцій, у тому числі

у вигляді: сум безповоротної фінансової допомоги, отриманої платни-

ком податку в звітному періоді, вартості това рів (робіт, послуг), без-

оплатно наданих платником податку у звітному періоді, за винятком

випадків, коли така безповорот на фінансова допомога та безоплатні

товари (роботи, послуги) отримуються неприбутковими організаці-

ями або такі операції здійснюються між платником податків та його

відокремленими підрозділами; сум невикористаної частини коштів,

що поверта ються зі страхових резервів; сум коштів страхового резер-

ву, ви користаних не за призначенням; сум штрафів, неустойки, пені,

одержаних за рішенням сторін договору або за рішенням відпо відних

державних органів, суду, арбітражного суду.

Із валового доходу виключаються:

— суми непрямих податків (акцизного збору, ПДВ), а також суми по-

датків із доходів фізичних осіб, які відраховуються з виплат таких до-

ходів;

— суми коштів або вартість майна, отримані платником як компенсація

(відшкодування) за примусове відчуження держа вою іншого майна

платника податку;

— суми коштів або вартість майна, отримані платником податку за рі-

шенням суду як компенсація прямих витрат або збит ків, яких зазнає

такий платник у результаті порушення його прав та інтересів, що охо-

роняються законом у разі, якщо вони не бу ли віднесені таким платни-

ком до складу валових витрат або від шкодування за рахунок коштів

страхових резервів;

— суми коштів у частині надмірно сплачених податків, збо рів, обов’яз-

кових платежів, що повертаються або мають бути повернені платни-

ку з бюджету.

— суми коштів або вартість майна, що надходять платнику у вигляді

прямих інвестицій або реінвестицій у корпоративні права, емітовані

таким платником;

— суми доходів органів виконавчої влади та органів місце вого самовря-

дування від надання державних послуг, обов’язко вість яких передба-

чена законодавством;

— суми доходів, накопичуваних на пенсійних рахунках у межах меха-

нізму додаткового пенсійного забезпечення;

— кошти взаємного інвестування інвестиційних фондів і компаній;

— суми одержаного платником емісійного доходу;

— номінальна вартість взятих на облік, але не оплачених цінних папе-

рів, які засвідчують відносини позики;