Лишиленко О.В. Бухгалтерський облік

Подождите немного. Документ загружается.

На субрахунку 794 “Результат надзвичайних подій” визна-

чається прибуток (збиток) від надзвичайних подій. За кредитом суб-

рахунку відображається списання доходів, одержаних від надзвичай-

них подій, за дебетом — списання витрат від надзвичайних подій, що

обліковуються на рахунку 99 “Надзвичайні витрати”.

Підприємства, які для узагальнення інформації про витрати

застосовують тільки рахунки класу 8 “Витрати за елементами”, субра

-

хунки рахунку 79 дебетують у кореспонденції з кредитом рахунків 23

“Виробництво”, 26 “Готова продукція”, 27 “Продукція

сільськогосподарського виробництва” із кредитом рахунків класу 8

“Витрати за елементами” у порядку закриття цих рахунків.

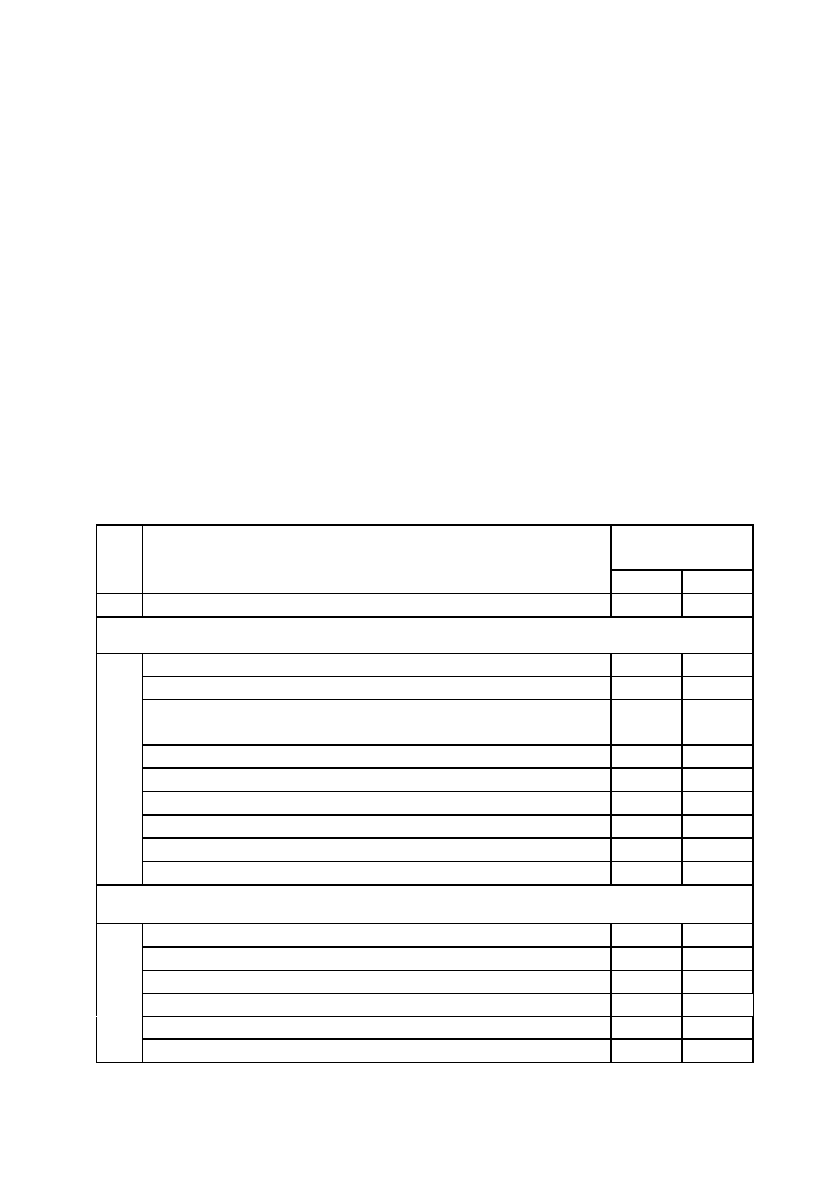

Типова кореспонденція рахунків по обліку фінансових ре-

зультатів представлена у табл. 9.6.

Таблиця 9.6.

Kореспонденція бухгалтерських рахунків по обліку

фінансових результатів

541

Kореспондуючі

рахунки

№

п/п

Зміст господарської

операції

Дебет Kредит

1 2 3 4

791 “Результат операційної діяльності”

1.

Віднесено на результат операційної діяльності:

- собівартість реалізації 791 90

- загальновиробничі витрати (нерозподілену

частину)

791 91

- адміністративні витрати 791 92

- витрати на збут 791 93

- інші витрати операційної діяльності 791 94

***

*** ***

- доходи від реалізації 70 791

- інший операційний дохід 71 791

792 “Результат фінансових операцій”

2.

Віднесено на результат фінансових операцій:

- фінансові витрати 792 95

- втрати від участі в капіталі 792 96

*** *** ***

- дохід від участі в капіталі 72 792

- інші фінансові доходи 73 792

Узагальнення даних по обліку фінансових результатів

здійснюється при журнально-ордерній формі обліку у журналі-ор-

дері № 6, а при спрощеній формі бухгалтерського обліку у розділі ІІІ

Відомості 5-М (див. дод. А 5).

542

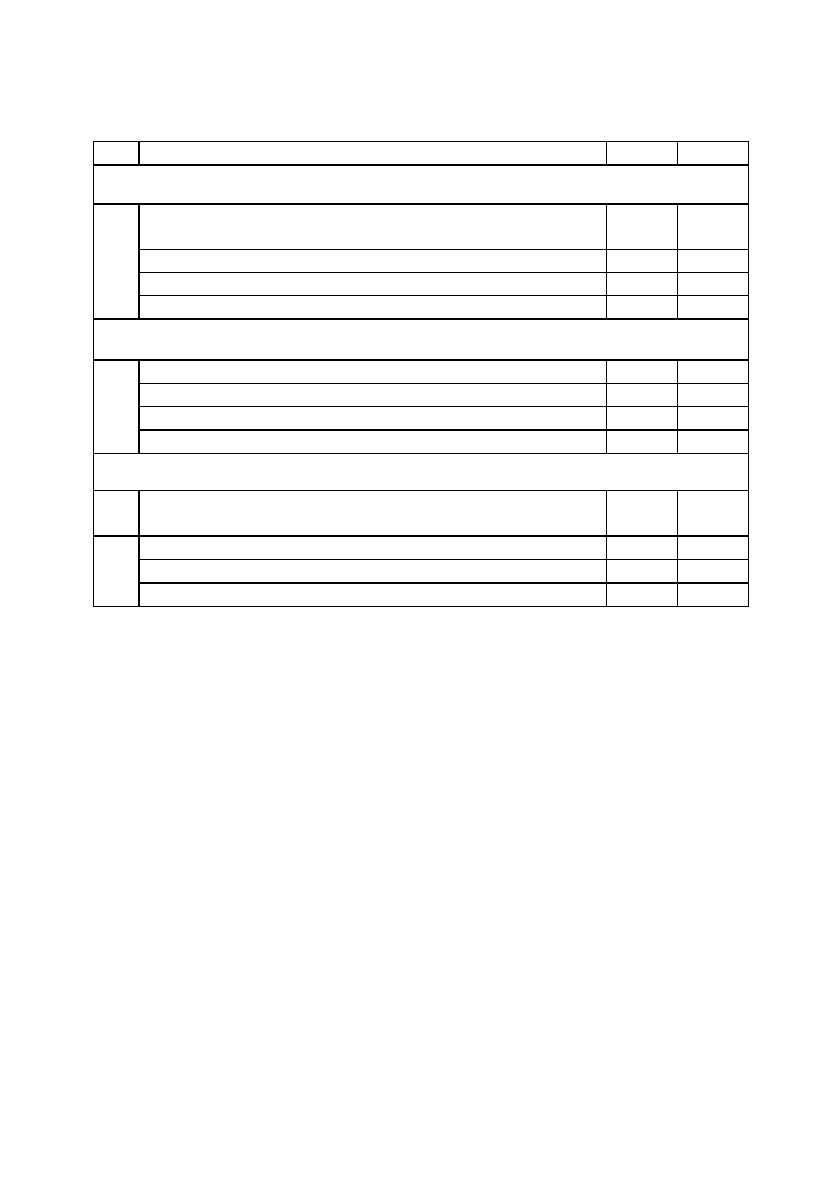

Продовження табл. 9.6.

1 2 3 4

793 “Результат іншої звичайної діяльності”

3.

Віднесено на результат іншої звичайної

діяльності:

- інші витрати 793 97

*** *** ***

- інші доходи 74 793

794 “Результат надзвичайних подій”

4.

Віднесено на результат надзвичайних подій:

- надзвичайні витрати 794 99

*** *** ***

- надзвичайні доходи 75 794

Визначення прибутку підприємства

5. Відображено податок на прибуток, який підлягає

сплаті до бюджету

79

98

6. Визначено:

- нерозподілений прибуток 79 44

- непокритий збиток 44 79

Розділ 10.

Формування та облік власного капіталу

В розділі розглядаються наступні питання:

10.1. Економічний зміст власного капіталу

10.2. Облік власного капіталу

10.1. Економічний зміст власного капіталу

Kожне підприємство, організація чи установа для реалізації

поставлених цілей має у своєму розпорядженні як засоби праці

(будівлі, машини, устаткування і т.ін.), так і предмети праці (сирови-

ну, матеріали, паливо і т. ін.), які в сукупності складають госпо-

дарські засоби, тобто власність підприємства. В свою чергу власність

асоціюється із поняттям “Kапітал”.

Поряд з тим, господарські засоби мають різні джерела свого

утворення. Одні господарські засоби стали власністю підприємства

внаслідок внеску до статутного капіталу його засновниками, інші бу-

ли придбані за рахунок або власних коштів підприємства, або позик

інших юридичних чи фізичних осіб. Враховуючи поділ джерел фор-

мування господарських засобів на власні та залучені, капітал

теж

поділяється на власний та залучений.

При створенні підприємства (за умов відсутності боргів пе-

ред кредиторами) активи підприємства дорівнюють його капіталу

(А = K).

В процесі здійснення господарської діяльності у підпри-

ємства виникає різного роду кредиторська заборгованість (перед

працівниками — по оплаті праці, перед постачальниками — за по-

ставлені сировину і матеріали, перед банками — на суми

отриманих

кредитів). Наслідком такої заборгованості є зростання активів

підприємства. За цих умов активи підприємства дорівнюють сумі

власного капіталу і зобов’язань підприємства (А = Kапітал + Зо-

бов’язання).

Виходячи із зазначеної формули (Kапітал = А — Зобов’язан-

ня), можна ствердити, що власний капітал — це частина в активах

підприємства, яка залишається після вирахування всіх його

зо-

бов’язань.

543

Складові власного капіталу поміщено у розділі І пасиву

балансу “Власний капітал”, до якого входять:

− статутний капітал;

− пайовий капітал;

− додатковий капітал;

− інший додатковий капітал;

− резервний капітал;

− нерозподілений прибуток (непокритий збиток);

− неоплачений капітал;

− вилучений капітал.

Основною складовою власного капіталу є статутний

капітал, який являє собою загальну вартість активів, внесених за

-

сновниками при створенні підприємства.

Статутний капітал — це частина капіталу, яка утво-

рюється за рахунок сукупності вкладів у вигляді матеріальних, не-

матеріальних або фінансових ресурсів засновників у майно

підприємства для забезпечення діяльності господарюючого

суб’єкта згідно меж, які визначені установчими документами.

Розмір статутного капіталу підлягає обов’язковій реєстрації у Дер-

жавному реєстрі

суб’єкта господарювання.

Законом України “Про господарські товариства” від

19.09.1991 р. № 1576–XII визначено, що вкладами учасників та за-

сновників товариства можуть бути будинки, споруди, обладнання

та інші матеріальні цінності, цінні папери, права користування

землею, водою та іншими природними ресурсами, будинками, спо-

рудами, обладнанням а також інші майнові права (в тому числі на

інтелектуальну

власність), грошові кошти, в тому числі в іноземній

валюті.

Вклад, оцінений у гривнях, становить частку учасника та

засновника у статутному фонді. Порядок оцінки вкладів визна-

чається в установчих документах товариства, якщо інше не перед-

бачено законодавством України.

Забороняється використовувати для формування статутного

фонду бюджетні кошти, кошти, одержані в кредит та під заставу.

Фінансовий стан засновників (крім фізичних осіб) відкри-

тих акціонерних товариств щодо їх спроможності здійснити

відповідні внески до статутного фонду повинен бути перевірений

аудитором (аудиторською фірмою).

Товариство має право змінювати (збільшувати або зменшу-

вати) розмір статутного фонду.

544

Збільшення статутного фонду може бути здійснено лише

після внесення повністю всіма учасниками своїх вкладів (оплати

акцій).

Зменшення статутного фонду при наявності заперечень

кредиторів товариства не допускається.

Рішення товариства про зміни розміру статутного фонду

набирає чинності з дня внесення цих змін до державного реєстру.

Пайовий капітал — це сукупність коштів фізичних і юри-

дичних осіб

, добровільно розміщених у товаристві для здійснення

його господарсько–фінансової діяльності. Пайовий капітал уза-

гальнює інформацію про суми пайових внесків членів споживчого

товариства, сільськогосподарського підприємства, житлово-

будівельного кооперативу, кредитної спілки та інших підприємств,

що передбачені установчими документами.

Додатковий капітал — сума, на якій вартість реалізації

випущених акцій перевищує їхню номінальну вартість, а також су

-

ма дооцінки активів на вартість необоротних активів, безкоштовно

отриманих підприємством від інших осіб, та інші види додатково-

го капіталу.

Резервний капітал являє собою суму резервів, створених

відповідно до чинного законодавства та установчих документів за

рахунок нерозподіленого прибутку.

Законом України “Про господарські товариства” від

19.09.1991 р. № 1576–XII визначено, що у товаристві створюється

резервний (страховий)фонд

у розмірі, встановленому установчими

документами, але не менше 25 відсотків статутного фонду, а також

інші фонди, передбачені законодавством України або установчими

документами товариства.

Розмір щорічних відрахувань до резервного (страхового)

фонду передбачається установчими документами, але не може бу-

ти меншим 5 відсотків суми чистого прибутку.

Нерозподілений прибуток являє собою частину чистого

прибутку, що не була

розподілена між акціонерами.

Неоплачений капітал — заборгованість засновників

(учасників) господарського товариства за внесками до статутного

капіталу підприємства.

Вилучений капітал — фактична собівартість акцій власної

емісії або часток, викуплених господарським товариством у його

учасників.

545

10.2. Облік власного капіталу

Для узагальнення інформації про стан і рух коштів різновид-

ності власного капіталу призначені рахунки четвертого класу Плану ра-

хунків, зокрема такі як: 40 “Статутний капітал”, 41 “Пайовий капітал”,

42 “Додатковий капітал”, 43 “Резервний капітал”, 44 “Нерозподілені

прибутки (непокриті збитки)”, 45 “Вилучений капітал”, 46 “Неоплаче-

ний капітал”, 47 “Забезпечення майбутніх витрат і платежів”, 48

“Цільове фінансування і цільові надходження”, 49 “Страхові

резерви”.

Рахунок 40 “Статутний капітал” призначено для обліку та

узагальнення інформації про стан та рух статутного капіталу

підприємства.

За кредитом рахунку 40 “Статутний капітал” відображається

збільшення статутного капіталу, за дебетом — його зменшення (ви-

лучення). Сальдо на цьому рахунку повинно відповідати розміру ста-

тутного капіталу, який зафіксовано в установчих документах

підприємства.

Аналітичний облік статутного капіталу ведеться за видами

капіталу за кожним

засновником, учасником, акціонером тощо.

Рахунок 41 “Пайовий капітал”

призначено для обліку й уза-

гальнення інформації про суми пайових внесків членів споживчого

товариства, колективного сільськогосподарського підприємства, жит-

лово-будівельного кооперативу, кредитної спілки та інших

підприємств, що передбачені установчими документами.

Пайовий капітал — це сукупність коштів фізичних і юри-

дичних осіб, добровільно розміщених у товаристві для здійснення

його господарсько-фінансової діяльності.

Сільськогосподарські підприємства

на рахунку 41 “Пайовий

капітал” обліковують частину вартості майна, яка була розпайована

між його членами, частину вартості майна, яка не була розпайована

між його членами, а також зростання (зменшення) вартості майна

протягом діяльності підприємства.

Аналітичний облік за рахунком 41 “Пайовий капітал” ведеть-

ся за видами капіталу.

Рахунок 42 “Додатковий капітал”

призначено для узагальнен-

ня інформації про суми, на які вартість реалізації випущених акцій пере-

вищує їхню номінальну вартість, а також про суми дооцінки необорот-

них активів і фінансових інструментів та вартість необоротних активів,

безкоштовно отриманих підприємством від інших осіб, та інші види до-

даткового капіталу.

546

За кредитом рахунку 42 “Додатковий капітал” відображається

збільшення додаткового капіталу, за дебетом — його зменшення.

Рахунок 42 “Додатковий капітал” має такі субрахунки:

421 “Емісійний дохід”;

422 “Інший вкладений капітал”;

423 “Дооцінка активів”;

424 “Безоплатно одержані необоротні активи”;

425 “Інший додатковий капітал”.

На субрахунку 421 “Емісійний дохід” відображається різни-

ця між продажною і номінальною вартістю первісно розміщених

акцій підприємства на

фондовому ринку.

На субрахунку 422 “Інший вкладений капітал” облікову-

ють інший вкладений засновниками підприємств (крім акціонерних

товариств) капітал, що перевищує статутний капітал, інші внески то-

що без рішень про зміни розміру статутного капіталу.

На субрахунку 423 “Дооцінка активів” відображається сума

дооцінки (уцінки) необоротних активів і фінансових інвестицій, яку

здійснюють у випадках, передбачених законодавством та

положення-

ми (стандартами) бухгалтерського обліку. Залишок додаткового

капіталу на цьому субрахунку зменшується у разі уцінки та вибуття

чи амортизації зазначених активів, зменшення їх корисності.

На субрахунку 424 “Безоплатно одержані необоротні акти-

ви” відображається вартість необоротних активів, безоплатно одержа-

них підприємством від інших осіб. Залишок додаткового капіталу на

цьому субрахунку зменшується на суму визнаного

доходу протягом

строку корисного використання безоплатно одержаних об'єктів необо-

ротних активів (окрім землі) і при вибутті таких активів і землі.

На субрахунку 425 “Інший додатковий капітал” облікову-

ють інші види додаткового капіталу, які не можуть бути включені до

наведених вище субрахунків.

Рахунок 43 “Резервний капітал”

призначено для узагаль-

нення інформації про стан та рух резервного капіталу підприємства,

створеного відповідно до чинного законодавства та установчих доку-

ментів за рахунок нерозподіленого прибутку.

За кредитом рахунку 43 “Резервний капітал” відображається

створення резервів, за дебетом — їх використання. Сальдо цього рахун-

ку відображає залишок резервного капіталу на кінець звітного періоду.

Аналітичний облік резервного

капіталу ведеться за його ви-

дами та напрямками використання.

547

На рахунку 44 “Нерозподілені прибутки (непокриті збит-

ки)” ведеться облік нерозподілених прибутків чи непокритих збитків

поточного та минулих років, а також використаного в поточному році

прибутку.

За кредитом рахунку відображається збільшення прибутку від

усіх видів діяльності, за дебетом — збитки та використання прибутку.

Рахунок 44 “Нерозподілені прибутки (непокриті збитки)” має

такі субрахунки:

441 “Прибуток нерозподілений”;

442 “Непокриті збитки”;

443 “Прибуток, використаний у звітному періоді”.

На

субрахунку 441 “Прибуток нерозподілений” відобража-

ються наявність та рух нерозподіленого прибутку.

На субрахунку 442 “Непокриті збитки” відображаються

непокриті збитки. Їх списання здійснюють за рахунок нерозподіле-

ного прибутку, резервного, пайового чи додаткового капіталу тощо.

На субрахунку 443 “Прибуток, використаний у звітному

періоді” відображаються розподіл прибутку між власниками (нара-

хування дивідендів), відрахування в резервний капітал та

інше вико-

ристання прибутку в поточному періоді. Сальдо на цьому субрахун-

ку у кінці року закривається у кореспонденції із субрахунками 441

та/або 442 з виведенням сальдо на одному з цих субрахунків.

На рахунку 45 “Вилучений капітал”

ведеться облік вилуче-

ного капіталу, у разі викупу власних акцій (часток) у акціонерів з метою

їх перепродажу, анулювання (зменшення статутного капіталу) тощо.

За дебетом рахунку 45 “Вилучений капітал” відображається

фактична собівартість акцій власної емісії або часток, викуплених

господарським товариством у його учасників, за кредитом —

вартість анульованих або перепроданих акцій (часток).

Рахунок 45 “Вилучений капітал” має

такі субрахунки:

451 “Вилучені акції”;

452 “Вилучені вклади й паї”;

453 “Інший вилучений капітал”.

Аналітичний облік вилученого капіталу ведеться за видами

акцій (вкладів, паїв).

Рахунок 46 “Неоплачений капітал”

призначено для уза-

гальнення інформації про зміни у складі неоплаченого капіталу

підприємства.

За дебетом рахунку відображається заборгованість заснов-

ників (учасників) господарського товариства за внесками до статут-

548

ного капіталу підприємства, за кредитом — погашення заборгова-

ності за внесками до статутного капіталу.

Аналітичний облік неоплаченого капіталу ведеться за видами

розміщених неоплачених акцій (для акціонерних товариств) та за

кожним засновником (учасником) підприємства.

На рахунку 47 “Забезпечення майбутніх витрат і платежів”

ведеться узагальнення інформації про рух коштів, які за рішенням

підприємства резервуються для забезпечення майбутніх витрат і пла-

тежів і включення їх до витрат поточного періоду за винятком суми

забезпечення, що включається до первісної вартості основних засобів.

За кредитом рахунку відображається нарахування забезпе-

чень, за дебетом — їх використання.

Рахунок 47 “Забезпечення майбутніх витрат і

платежів” має

такі субрахунки:

471 “Забезпечення виплат відпусток”;

472 “Додаткове пенсійне забезпечення”;

473 “Забезпечення гарантійних зобов’язань”;

474 “Забезпечення інших витрат і платежів”.

475 “Забезпечення призового фонду (резерв виплат)”;

476 “Резерв на виплату джек-поту, не забезпеченого сплатою

участі у лотереї”;

477 “Забезпечення матеріального заохочення”;

478 “Забезпечення відновлення земельних ділянок”.

На субрахунку 471 “Забезпечення виплат відпусток”

ведеть-

ся облік руху та залишків коштів на оплату чергових відпусток

працівникам. Сума забезпечення визначається щомісячно як добуток

фактично нарахованої заробітної плати працівникам і відсотку, обчис-

леного як відношення річної планової суми на оплату відпусток до за-

гального планового фонду оплати праці. На цьому субрахунку також

узагальнюється інформація про забезпечення обов’язкових

відрахувань

(зборів) від забезпечення виплат відпусток на збори на обов’язкове дер-

жавне пенсійне страхування, на обов’язкове соціальне страхування, на

обов’язкове соціальне страхування на випадок безробіття тощо.

На субрахунку 472 “Додаткове пенсійне забезпечення”

ведеться облік коштів для реалізації програми пенсійного забезпе-

чення.

На субрахунку 473 “Забезпечення гарантійних зобов’я-

зань” ведеться

облік руху та залишків коштів, зарезервованих для за-

безпечення майбутніх витрат на проведення гарантійних ремонтів

проданої продукції, на проведення ремонту предметів прокату тощо.

549

На субрахунку 474 “Забезпечення інших витрат і пла-

тежів” ведеться облік забезпечення інших наступних витрат, що не

знайшли відображення на інших субрахунках рахунку 47 “Забезпе-

чення майбутніх витрат і платежів”.

На субрахунку 475 “Забезпечення призового фонду (резерв

виплат)” підприємства, які здійснюють діяльність з випуску та про-

ведення лотерей на території України, узагальнюють інформацію про

призовий

фонд — суму, що підлягає виплаті переможцям лотереї

відповідно до оприлюднених умов її випуску та проведення, зменше-

ну на розмір джек-поту, не забезпеченого сплатою участі у лотереї.

На субрахунку 476 “Резерв на виплату джек-поту, не забез-

печеного сплатою участі у лотереї” підприємства, які здійснюють

діяльність з випуску та проведення лотерей на території

України,

узагальнюють інформацію про резерв на виплату джек-поту, не за-

безпеченого сплатою участі у лотереї.

За кредитом субрахунків 475 “Забезпечення призового фонду

(резерв виплат)” і 476 “Резерв на виплату джек-поту, не забезпеченого

сплатою участі у лотереї” і дебетом рахунку 90 “Собівартість ре-

алізації” відображається відповідно створення (формування) призово-

го фонду й резерву

, що покриває суму джек-поту, не забезпечену спла-

тою участі у лотереї, за дебетом — виплата (видача) виграшів гравцям.

Аналітичний облік забезпечення наступних витрат і платежів

ведеться за їх видами, напрямками формування й використання.

На субрахунку 477 “Забезпечення матеріального

заохочення” ведеться облік забезпечення на матеріальне заохочення

працівників, зокрема на виплату працівникам винагороди, допомоги,

премії

тощо.

За кредитом субрахунку 478 “Забезпечення відновлення

земельних ділянок” ведеться облік створення за обґрунтованим

розрахунком забезпечення на демонтаж, переміщення об'єкта основних

засобів та приведення земельної ділянки, на якій він розташований, у

стан, придатний для подальшого використання (зокрема на

передбачену законодавством рекультивацію порушених земель), за

дебетом субрахунку відображається використання створеного

забезпечення на здійснювані роботи з

демонтажу, переміщення об'єкта

основних засобів, рекультивації порушених земель.

Аналітичний облік забезпечень майбутніх витрат і платежів

ведеться за їх видами, напрямами формування й використання.

На рахунку 48 “Цільове фінансування і цільові надход

-

ження” ведеться облік та узагальнення інформації про наявність та

550