Лишиленко О.В. Бухгалтерський облік

Подождите немного. Документ загружается.

вих націнок, за дебетом — зменшення (списання). Списання за розра-

хунками суми торгової націнки на реалізовані товари відображається

за дебетом субрахунку 285 і кредитом субрахунку 282 або способом

сторно зворотною кореспонденцією цих рахунків. У звітність вклю-

чається згорнуте за всіма субрахунками сальдо рахунку 28.

На субрахунку 286 “Необоротні активи та групи вибуття,

утримувані для продажу” ведеться облік

наявності та руху

необоротних активів та груп вибуття, які визнаються утримуваними для

продажу відповідно до Положення (стандарту) бухгалтерського обліку 27

“Необоротні активи, утримувані для продажу, та припинена діяльність.

8.2. Облік операцій пов’язаних з рухом

готової продукції і товарів

Готова продукція і товари можуть надходити на підпри-

ємство в результаті:

− роботи підрозділів основного і допоміжного виробництв,

які виробляють готову продукцію;

− взаємодії із підприємствами — постачальниками при за-

купівлі товарів з метою їх подальшого перепродажу;

− оприбуткування лишків готової продукції і товарів за нас-

лідками проведених інвентаризацій тощо.

Готова продукція і

товари можуть зменшуватися за свої-

ми обсягами, зокрема:

− внаслідок переведення їх із однієї облікової групи до іншої та спи-

сання їх на витрати виробництва у якості виробничих запасів;

− в результаті реалізації як юридичним так і фізичним особам;

− за результатами проведених інвентаризацій і виявлених не-

достач готової продукції і товарів

тощо.

Що стосується документального оформлення наявності і

руху готової продукції і товарів, то треба зазначити, що він є ана-

логічним обліку наявності і руху виробничих запасів.

Так, при надходженні виготовленої продукції із підрозділів

основного і допоміжного виробництв на склад підприємства оформ-

ляється “Прибутковий ордер” (див. зразок 2.6.). Вказаний документ

складається у двох

екземплярах. Перший екземпляр із підписом

представника цеху, що здає на склад продукцію, залишиться у

комірника, а другий із підписом комірника — у представника цеху. За

511

допомогою цього досягається контроль і взаємоперевірка звітних да-

них як по складу, так і по виробничому підрозділу.

Надходження на склад підприємства товарів, придбаних з ме-

тою подальшого продажу, здійснюється за допомогою документів

“Товарно-транспортна накладна” (див. зразок 2.4.) або “Прибут-

ковий ордер” (див. зразок 2.6.).

Для оплати реалізованих підприємством готової продукції

або

товарів на адресу покупця виставляється “Рахунок-фактура”

(див. зразок 2.1.)

Відвантаження із складу підприємства — продавця реалізова-

ної продукції або товарів здійснюється на підставі документа “Товар-

но-транспортна накладна” (див. зразок 2.4.); передачу продукції і то-

варів із складу до торгівельного приміщення (для роздрібної торгівлі)

здійснюється шляхом використання документа “Накладна-вимога

на

відпуск (внутрішнє переміщення) матеріалів” (див. зразок 2.7.).

При оформленні видаткових документів на вивіз із складу

підприємства реалізованої продукції самовивозом треба обов’язково

переконатися у тому, чи являється отримувач дійсно представником

підприємства — покупця. З цією метою здійснюється перевірка ви-

даної йому Довіреності (див. зразок 2.2.) на отримання цінностей із

зазначенням у ній: строку її

дії; адреси підприємства — покупця;

кількості продукції, яку необхідно отримати, паспортні дані, а також

ідентичність підпису особи, завіреного підписами керівника, голо-

вного бухгалтера і печаткою підприємства — покупця.

Надходження і вибуття із складу готової продукції і товарів

знаходить своє відображення у “Kартках складського обліку ма-

теріалів” (див. зразок 2.9).

За результатами змін, які

відбулися із готовою продукцією і

товарами на складі на протязі місяця, до бухгалтерії підприємства

подається “Звіт про рух матеріальних цінностей”, за даними якого

бухгалтером вносяться відповідні зміни до “Оборотної відомості по

товарно-матеріальних рахунках”. Типові форми зазначених доку

-

ментів наведено у зразках 2.11. і 2.12.

Узагальнена інформація за операціями, пов’язаними з ру-

хом готової продукції і товарів на підставі звітів виробничих

підрозділів та звітів про рух матеріальних цінностей зі складу, знахо-

дить своє відображення при журнально-ордерній формі обліку у

журналах–ордерах № 3, № 5, № 6, а за умов використання спрощеної

форми бухгалтерського обліку — у Відомостях 2-М, 3-

М (розділ І),

5-М (розділ ІІ) (див. додаток А).

512

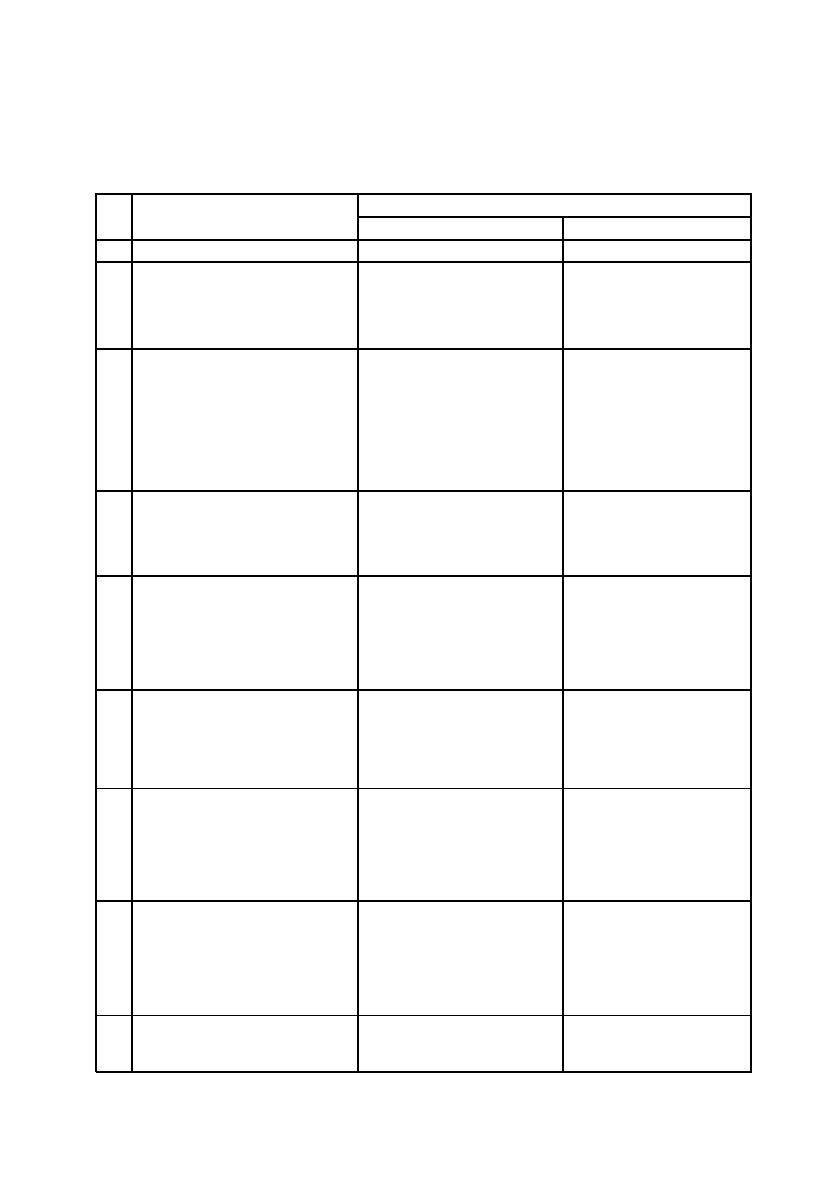

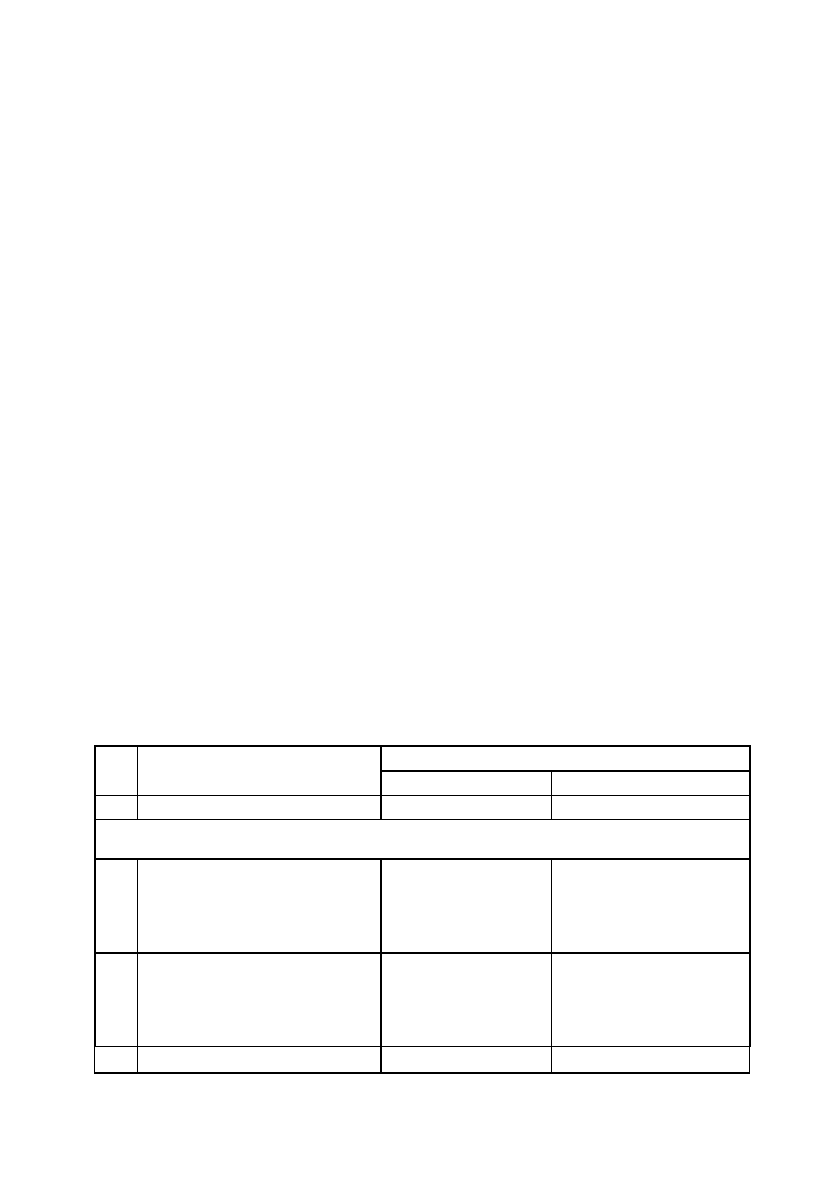

Таблиця 8.1.

Kореспонденція бухгалтерських рахунків по надходженню

на підприємство готової продукції і товарів

513

№ Зміст господарської Кореспондуючі рахунки

п/п операції Дебет Кредит

1 2 3 4

1. Оприбутковано із

основного виробництва

на склад готову

продукцію

26 “Готова продукція”

27 “Продукція

сільськогосподарсь-

кого виробництва”

23 “Виробництво”

2. Переведено готову

продукцію і товари із

однієї номенклатурної

групи до іншої, внаслідок

помилкового

зарахування у минулому

26 “Готова продукція”

27 “Продукція

сільськогосподарсь-

кого виробництва”

28 “Товари”

26 “Готова

продукція”

27 “Продукція сіль-

ськогосподарського

виробництва”

28 “Товари”

3. Оприбутковано на склад

товари, які було

придбано підзвітними

особами

28 “Товари” 372 “Розрахунки з

підзвітними

особами”

4. Відображено суму

дооцінки готової

продукції і товарів

26 “Готова продукція”

27 “Продукція

сільськогосподарсь-

кого виробництва”

28 “Товари”

423 “Дооцінка

активів”

5. Оприбутковано товари як

внесок до статутного

капіталу

28 “Товари” 46 “Неоплачений

капітал”

40 “Статутний

капітал”

6. Відображено

надходження товарів від

постачальників та інших

кредиторів

28 “Товари” 63 “Розрахунки з

постачальниками та

підрядниками”

68 “Розрахунки за

іншими операціями”

7. Відображено суму ПДВ

(податковий кредит) за

операцією 6.

64 “Розрахунки за

податками й

платежами”

63 “Розрахунки з

постачальниками та

підрядниками”

68 “Розрахунки за

іншими операціями”

8. Одержані пені, штрафи,

неустойки від інших під-

26 “Готова продукція”

28 “Товари”

715 “Одержані

штрафи, пені,

Для узагальнення інформації про собівартість реалізованої

готової продукції, товарів, виконаних робіт, наданих послуг призна-

чено рахунок 90 “Собівартість реалізації”.

За дебетом рахунку 90 “Собівартість реалізації” відобра-

жається виробнича собівартість реалізованої готової продукції, робіт,

послуг; фактична собівартість реалізованих товарів (без торгових

націнок), за кредитом — списання в порядку закриття дебетових

оборотів на рахунок 79 “Фінансові результати”.

Адміністративні витрати

, витрати на збут та інші операційні ви-

трати не включаються до складу виробничої собівартості готової та ре-

алізованої продукції, а тому інформація про такі витрати узагальнюється

на рахунках обліку витрат звітного періоду — 92 “Адміністративні вит-

рати”, 93 “Витрати на збут”, 94 “Інші витрати операційної діяльності”.

Рахунок 90 “Собівартість реалізації” має такі субрахунки:

901 “Собівартість реалізованої

готової продукції”;

902 “Собівартість реалізованих товарів”;

903 “Собівартість реалізованих робіт і послуг”;

904 “Страхові виплати”.

На субрахунку 901 “Собівартість реалізованої готової про-

дукції” ведеться облік виробничої собівартості реалізованої готової

продукції.

На субрахунку 902 “Собівартість реалізованих товарів” ві-

дображається собівартість реалізованих товарів, яка визначається По-

ложенням (стандартом) бухгалтерського обліку 9 “Запаси”.

На субрахунку 903 “Собівартість реалізованих робіт і

по-

514

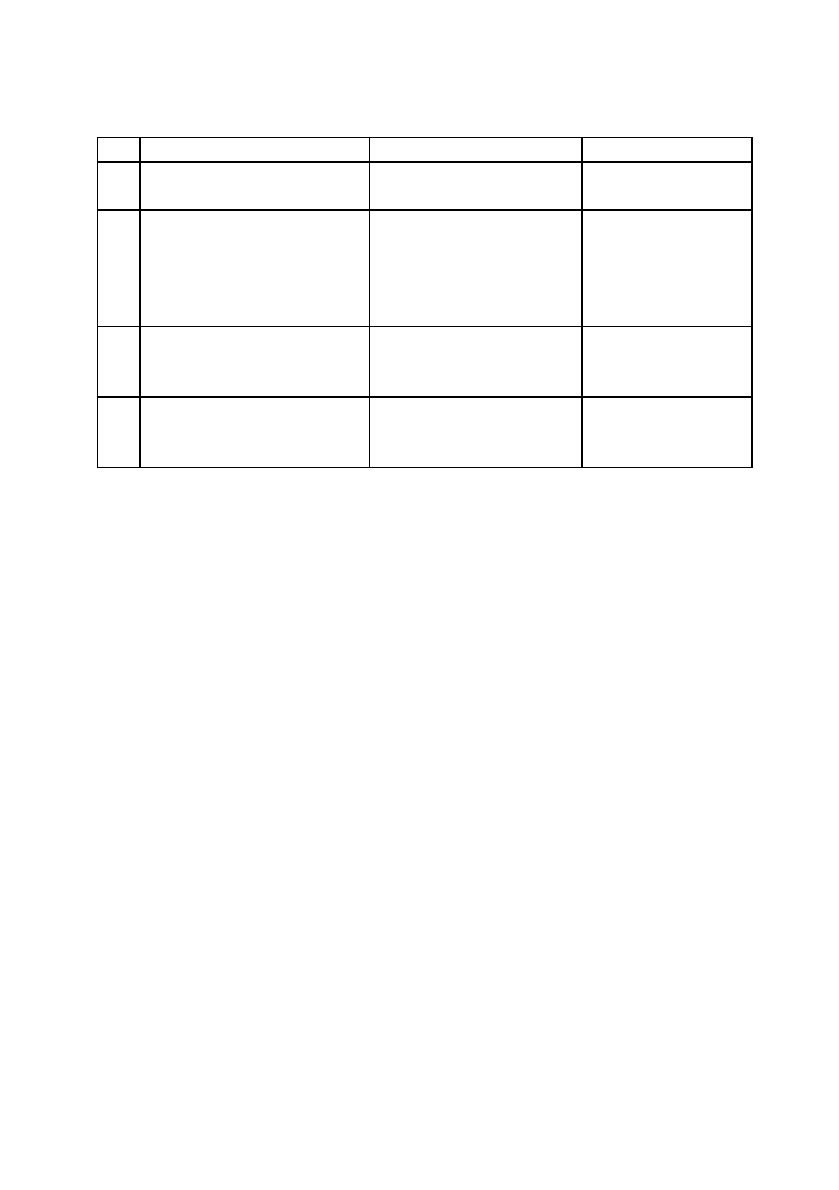

Продовження таблиці 8.1.

1 2 3 4

приємств у вигляді гото-

вої продукції і товарів

неустойки”

9. Оприбутковано лишки

готової продукції і това-

рів, які були виявлені в

результаті інвентаризації

26 “Готова продукція”

27 “Продукція

сільськогосподарського

виробництва”

28 “Товари”

719 “Інші доходи

від операційної

діяльності”

10. Одержано дивіденди від

інших підприємств у

вигляді товарів

28 “Товари” 731 “Дивіденди

одержані”

11. Відображено дохід від

безоплатно одержаних

товарів

28 “Товари” 745 “Доходи від

безоплатно одер-

жаних активів”

слуг” ведеться облік собівартості реалізованих за звітний період

робіт і послуг.

Зауважимо, що по дебету субрахунку 902 “Собівартість ре-

алізованих товарів” вказується не лише собівартість реалізованих то-

варів, а також і сума транспортно-заготівельних витрат, пов’язаних із

їх закупівлею, яка підлягає списанню за результатами обсягів ре-

алізації у конкретному місяці.

Приклад розподілу

транспортно-заготівельних витрат на

підприємствах роздрібної торгівлі, що застосовують оцінку товарів

за цінами продажу, та окремий субрахунок обліку транспортно-за-

готівельних витрат представлено у табл. 8.2.

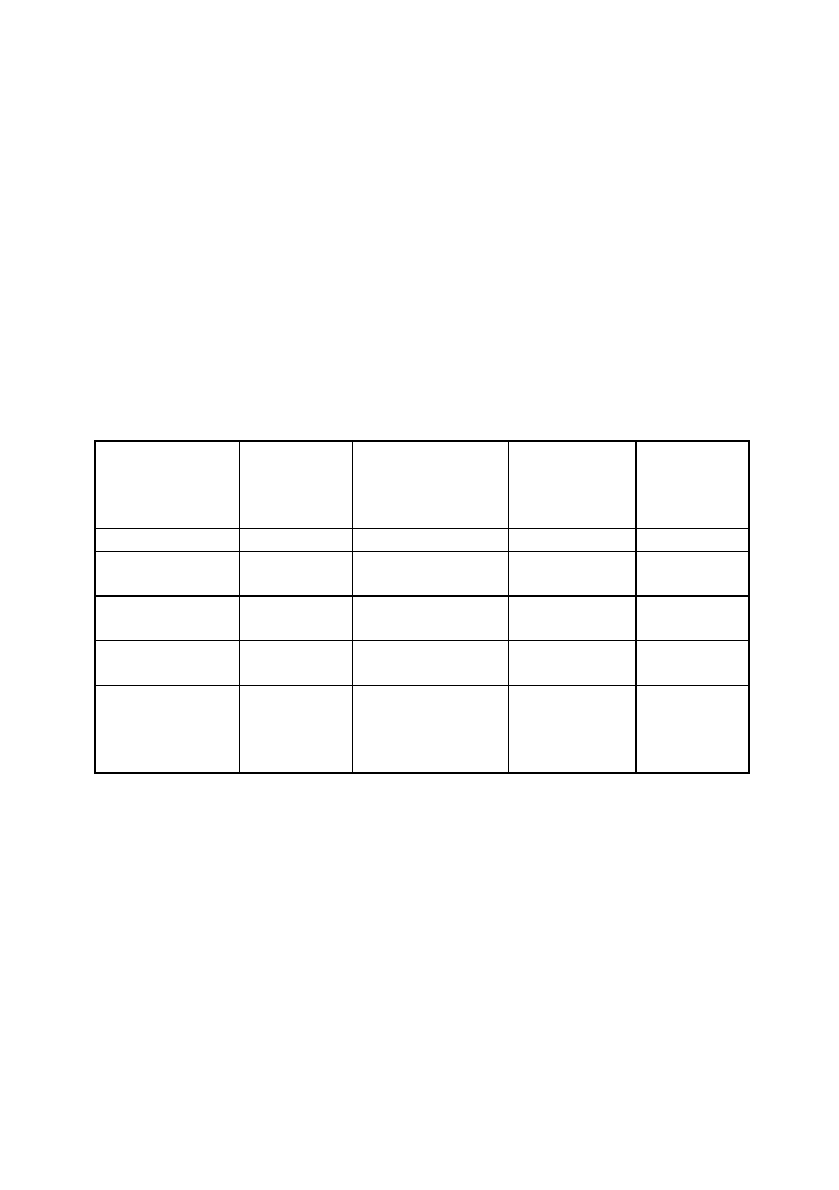

Таблиця 8.2.

Розподіл транспортно-заготівельних витрат

на підприємствах роздрібної торгівлі

** Зменшення залишку на субрахунку 282 “Товари в торгiвлi” вiдбулося на

суму 406 тис.грн. (171+235) унаслiдок списання торгової нацiнки в кореспонденцiї з

субрахунком 285 “Торгова нацiнка” на суму 171 тис.грн. i купiвельної вартостi то-

варiв у кореспонденцiї з субрахунком 902 “Собiвартiсть реалiзованих товарiв” на

су-

му 235 тис.грн.

Сума торгової нацiнки, що вiдноситься до реалiзованих то-

варiв (дебет субрахунку 282 “Товари в торгiвлi”, кредит субрахунку

285 “Торгова нацiнка” сторно), становить:

94+185

–––––––– х 470 = 171.

181+588

515

Зміст

Субрахунок

282 “Товари

в торгівлі”,

тис. грн.

Субрахунок 289

“Транспортно-

заготівельні вит-

рати”, тис. грн.

Субрахунок

285 “Торгова

націнка”, тис.

грн.

Продажна

вартість (гр.

2+гр. 3),

тис. грн.

1 2 3 4 5

1. Залишок на

початок місяця

144 37 94 181

2. Надійшло за

місяць

520 68 185 588

3. Вибуло за

місяць

406 64 171 470

4. Залишок на

кінець місяця

(ряд.1+ряд.2-

ряд.3)

258 41 108 299

Сума транспортно-заготiвельних витрат, що вiдноситься до

реалiзованих товарiв (вiдображається за дебетом субрахунку 902

“Собiвартiсть реалiзованих товарiв” i кредитом субрахунку 289

“Транспортно-заготiвельнi витрати”), становить:

37+68

–––––––– х 470 = 64.

181+588

Собiвартiсть реалiзованих товарiв (дебет субрахунку 902

“Собiвартiсть реалiзованих товарi

в”, кредит субрахунку 282 “Товари

в торгiвлi”) становить:

470 – 171 – 64 = 235.

Рахунок 90 “Собівартість реалізації” кореспондує

Kореспонденцію бухгалтерських рахунків з продажу та іншого

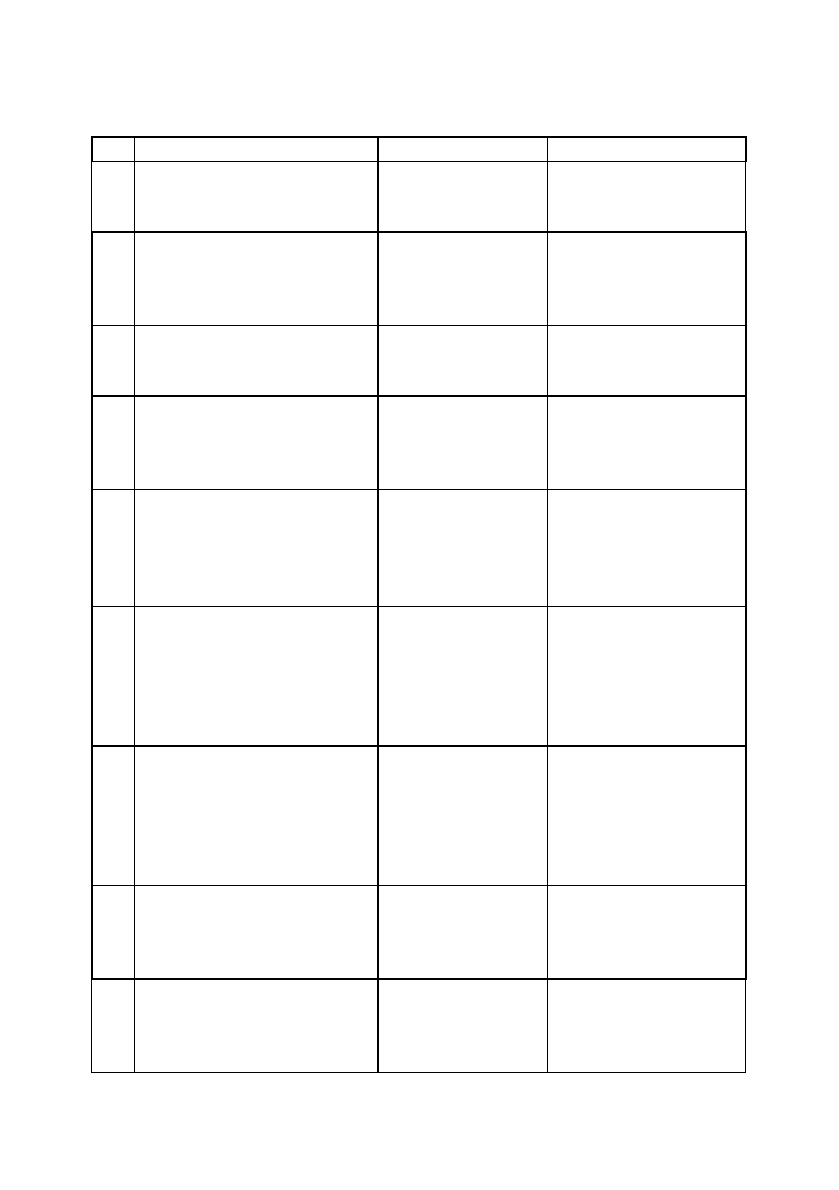

вибуття готової продукції і товарів представлено у таблиці 8.3.

Таблиця 8.3.

Kореспонденція бухгалтерських рахунків при реалізації

та іншому вибутті готової продукції і товарів.

516

№ Зміст господарської Kореспондуючі рахунки

п/п операції Дебет Kредит

1 2 3 4

Облік реалізації готової продукції і товарів

1. Списано балансову

вартість готової продукції,

що реалізується

901 “Собівартість

реалізованої

готової продукції”

26 “Готова продукція”

27 “Продукція сільсь-

когосподарського

виробництва”

2. Списано собівартість

товарів, що реалізуються

902 “Собівартість

реалізованих

товарів”

281 “Товари на

складі”

282 “Товари в

торгівлі”

3. Відображено зменшення 285 “Торгова 281 “Товари на

за дебетом з кредитом рахунків:

21 “Поточні біологічні активи”

23 “Виробництво”

26 “Готова продукція”

27 “Продукція сільськогосподарського

виробництва”

28 “Товари”

91 “Загальновиробничі витрати”

за кредитом з дебетом рахунків:

79 “Фінансові результати”

517

Продовження таблиці 8.3.

1 2 3 4

(списання) суми торгових

націнок на реалізовані то-

вари

націнка” складі”

282 “Товари в торгів-

лі”

4. Списано собівартість реалі-

зованої готової продукції і

товарів на фінансові ре-

зультати

791 “Результат

операційної діяль-

ності”

90 “Собівартість реа-

лізації”

5. Нараховано покупцям за-

боргованість по оплаті за

відвантажений товар

36 “Розрахунки з

покупцями та за-

мовниками”

70 “Доходи від реалі-

зації”

6. Внесено покупцям належні

до оплати суми у касу або

на розрахунковий рахунок

продавця у банку

30 “Kаса”

31 “Рахунки в бан-

ках”

36 “Розрахунки з по-

купцями та замовни-

ками”

7. Відображено отримання

векселя від покупця в ра-

хунок забезпечення оплати

за відвантажений йому то-

вар у майбутньому

182 “Довгострокові

векселі одержані”

34 “Kороткостро-

кові векселі одер-

жані”

36 “Розрахунки з по-

купцями та замовни-

ками”

8. Отримано продавцем на-

лежні до оплати суми у

касу або на розрахунковий

рахунок у банку в рахунок

погашення раніше отрима-

ного ним векселя

30 “Kаса”

31 “Рахунки в бан-

ках”

182 “Довгострокові

векселі одержані”

34 “Kороткострокові

векселі одержані”

9. Відображено суму податко-

вого зобов’язання, яке ви-

никло за результатами про-

веденої реалізації (за умо-

ви, що продавець є платни-

ком ПДВ)

70 “Доходи від

реалізації”

64 “Розрахунки за

податками й плате-

жами”

10. Віднесено суму доходу від

реалізації за вирахуванням

ПДВ на фінансові резуль-

тати

70 “Доходи від

реалізації”

791 “Результат опера-

ційної діяльності”

11. Відображено отримання

прибутку за результатами

р

еалізації готової продукції

і товарів

79 “Фінансові ре-

зультати”

44 “Нерозподілені

прибутки (непокриті

збитки)”

518

Продовження таблиці 8.3.

1 2 3 4

12. Відображено отримання

збитку за результатами

р

еалізації готової продукції

і товарів

44 “Нерозподілені

прибутки

(непокриті

збитки)”

79 “Фінансові

результати”

Інше вибуття готової продукції і товарів

13. Відображено вартість

товарів спрямованих на

здійснення капітальних

інвестицій з метою

створення основних засобів

і нематеріальних активів

15 “Kапітальні

інвестиції”

28 “Товари”

14. Списано на витрати

виробництва готову

продукцію і товари

23 “Виробництво”26 “Готова продукція”

27 “Продукція

сільськогосподарсь-

кого виробництва”

28 “Товари”

15. Відображено суму уцінки

готової продукції і товарів

946 “Втрати від

знецінення

запасів”

26 “Готова продукція”

27 “Продукція

сільськогосподарсь-

кого виробництва”

28 “Товари”

16. Відображено суму нестач

готової продукції або

товарів, яка підлягає

врегулюванню

974 “Нестачі і

втрати від

псування

цінностей”

26 “Готова продукція”

27 “Продукція

сільськогосподарсь-

кого виробництва”

28 “Товари”

17. Відображено вартість

зіпсованих готової

продукції і товарів

внаслідок стихійного лиха

або техногенних катастроф

і аварій

991 “Втрати від

стихійного лиха”

992 “Втрати від

техногенних

катастроф і

аварій”

26 “Готова продукція”

27 “Продукція

сільськогосподарсь-

кого виробництва”

28 “Товари”

18. Списано вартість готової

продукції і товарів на

здійснення заходів, які

пов’язані із запобіганням

та ліквідацією наслідків

стихійного лиха.

993 “Інші

надзвичайні

витрати”

26 “Готова продукція”

27 “Продукція

сільськогосподарсь-

кого виробництва”

28 “Товари”

Розділ 9.

Облік доходів і результатів діяльності

В розділі розглядаються наступні питання:

9.1. Визнання та класифікація доходів

9.2. Організація обліку доходів

9.2.1. Облік доходів від реалізації

9.2.2. Облік інших операційних доходів

9.2.3. Облік доходів від участі в капіталі

9.2.4. Облік інших фінансових доходів

9.2.5. Облік інших доходів

9.2.6. Облік надзвичайних доходів

9.2.7. Облік страхових платежів

9.2.8. Облік доходів майбутніх періодів

9.3. Облік фінансових результатів

9.1. Визнання та класифікація доходів

Нормативним документом, який визначає методологічні засади

формування в бухгалтерському обліку інформації про доходи

підприємства та її розкриття у фінансовій звітності є Положення (стан-

дарт) бухгалтерського обліку 15 “Дохід”, який затверджено наказом

Міністерства фінансів України від 29.11.1999 р. № 290.

Норми цього Положення (стандарту) застосовуються підп-

риємствами, організаціями та іншими юридичними особами (далі —

підприємства) незалежно від

форм власності (крім бюджетних установ).

Дохід визначається під час збільшення активу або зменшення

зобов’язання, що зумовлює зростання власного капіталу (за винят-

ком зростання капіталу за рахунок внесків учасників підприємства),

за умови, що оцінка доходу може бути достовірно визначена.

Kритерії визнання доходу, наведенні в Положенні (стандарті)

15, застосовуються окремо до кожної

операції. Проте ці критерії

потрібно застосовувати до окремих елементів однієї операції або до

двох чи більше операцій разом, якщо це випливає із суті такої госпо-

дарської операції (операцій).

Не визнаються доходами такі надходження від інших осіб:

519

1. Сума податку на додану вартість, акцизів, інших податків і

обов’язкових платежів, що підлягають перерахуванню до

бюджету й позабюджетних фондів.

2. Сума надходжень за договором комісії, агентським та іншим

аналогічним договором на користь комітента, принципала

тощо.

3. Сума попередньої оплати продукції (товарів, робіт, послуг).

4. Сума авансу в рахунок оплати продукції (товарів, робіт, по

-

слуг).

5. Сума завдатку під заставу або в погашення позики, якщо це

передбачено відповідним договором.

6. Надходження, що належать іншим особам.

7. Надходження від первинного розміщення цінних паперів.

Доходи класифiкуються в бухгалтерському облiку за гру-

пами:

а) дохiд (виручка) вiд реалiзацiї продукцiї (товарiв, робi

т, послуг);

б) iншi операцiйнi доходи;

в) фiнансовi доходи;

г) iншi доходи;

д) надзвичайнi доходи.

Склад вiдповiдної групи доходів встановлено Положенням

(стандартом) бухгалтерського облiку 3 “Звiт про фiнансовi результати”.

Дохiд (виручка) вiд реалiзацiї продукцiї (товарiв, iнших

активiв) визнається

в разi наявностi всiх наведених нижче умов:

– покупцевi переданi ризики й вигоди, пов’язанi з правом

власностi на продукцiю (товар, iнший актив);

– пiдприємство не здiйснює надалi управлiння та контроль за

реалiзованою продукцiєю (товарами, iншими активами);

– сума доходу (виручка) може бути достовiрно визначена;

– є впевненiсть, що в результатi операцiї вiдбудеться збiль-

шення економiчних вигод пiдприємства, а витрати, пов’я-

занi з цiєю операцiєю, можуть бути достовiрно визначенi.

Дохiд не визнається, якщо здiйснюється обмiн продукцiєю

(товарами, роботами, послугами та iншими активами),

якi є подiбни-

ми за призначенням та мають однакову справедливу вартiсть.

Дохiд, пов’язаний з наданням послуг, визнається, виходячи зi

ступеня завершеностi операцiї з надання послуг на дату балансу, якщо

може бути достовiрно оцiнений результат цiєї операцiї.

Результат операцiї з надання послуг

може бути достовiрно

оцiнений за наявностi всiх наведених нижче умов:

– можливостi достовiрної оцiнки доходу;

520