Лишиленко О.В. Бухгалтерський облік

Подождите немного. Документ загружается.

На субрахунку 721 “Дохід від інвестицій в асоційовані

підприємства” узагальнюється інформація про доходи, пов’язані зі

збільшенням частки інвестора в чистих активах об’єкта інвестуван-

ня, зокрема внаслідок одержання асоційованими підприємствами

прибутків.

На субрахунку 722 “Дохід від спільної діяльності” узагаль-

нюється інформація про доходи, пов’язані зі збільшенням частки

інвестора в чистих активах об’єкта

інвестування, зокрема внаслідок

одержання спільними підприємствами прибутків.

На субрахунку 723 “Дохід від інвестицій в дочірні

підприємства” узагальнюється інформація про доходи, пов’язані зі

збільшенням частки інвестора в чистих активах об’єкта інвестування,

зокрема внаслідок одержання дочірніми підприємствами прибутків.

Аналітичний облік доходів від участі в капіталі ведеться за

кожним об’єктом інвестування та іншими

ознаками, визначеними

підприємством.

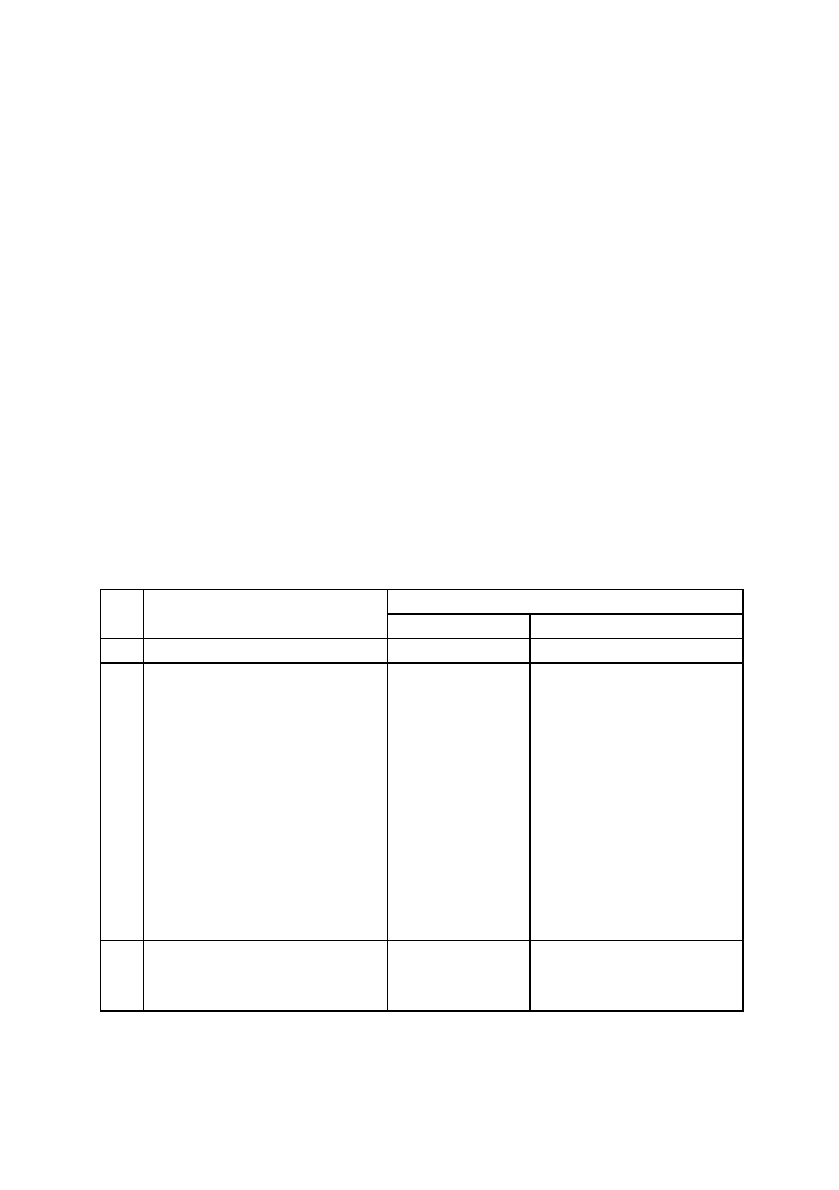

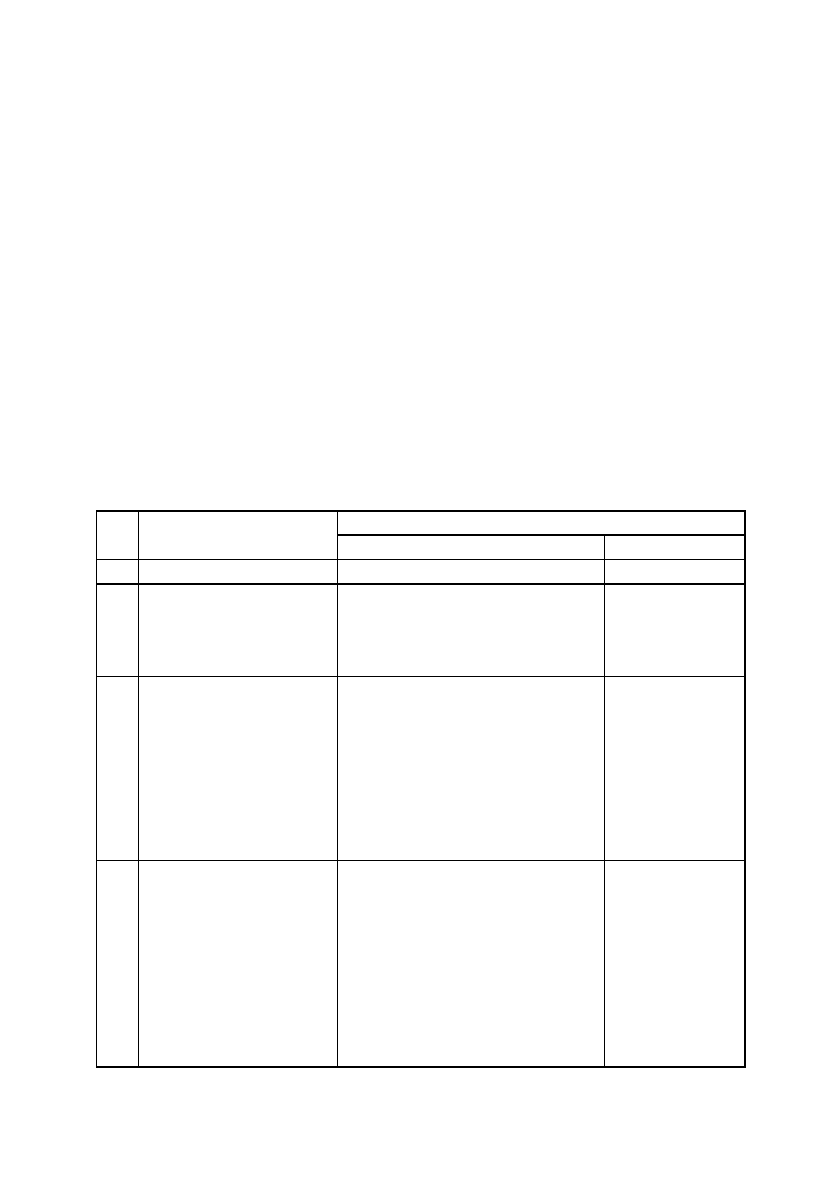

Таблиця 9.3.

Kореспонденція бухгалтерських рахунків по обліку доходів

від участі в капіталі

531

№ Зміст господарської Kореспондуючі рахунки

п/п операції Дебет Kредит

1 2 3 4

1. 14 “Довгостро-

кові фінансові

інвестиції”

721 “Дохід від інвес-

тицій в асоційовані

підприємства”

722 “Дохід від спільної

діяльності”

Відображено доходи,

пов’язані із збільшенням

частки інвестора в чистих

активах об’єкта інвесту-

вання, зокрема внаслідок

одержання асоційованими,

спільними та дочірніми

підприємствами прибутків

або зростання їх власного

капіталу внаслідок перео-

цінки необоротних активів

та інвестицій.

723 “Дохід від інвести-

цій в дочірні підприєм-

ства”

2. Списано доходи від участі

в капіталі на фінансові ре-

зультати

72 “Дохід від

участі в

капіталі”

792 “Результат фінан-

сових операцій”

Щомісячне списання доходів від участі в капіталі на резуль-

тат фінансових операцій здійснюється на підставі довідки (розрахун-

ку), оформленої працівником бухгалтерії.

Узагальнення даних по рахунку 72 “Дохід від участі в ка-

піталі” здійснюється при журнально-ордерній формі обліку у жур-

налі-ордері № 6, а при спрощеній формі обліку — у розділі ІІІ Відо

-

мості 5-М (див. дод. А 5).

9.2.4. Облік інших фінансових доходів

Для обліку доходів, які виникають у ході фінансової діяльності

підприємства, зокрема дивідендів, відсотків та інших доходів від

фінансової діяльності, які не обліковуються на рахунку 72 “Дохід від

участі в капіталі” призначено рахунок 73 “Інші фінансові доходи”.

Рахунок 73 “Інші фінансові доходи” має такі субрахунки:

731 “Дивіденди одержані”;

732 “Відсотки одержані”;

733 “Інші доходи від фінансових операцій”.

За

кредитом рахунку відображається визнана сума доходу,

за дебетом — списання кредитового обороту на рахунок 79 “Фінан-

сові результати”.

На субрахунку 731 “Дивіденди одержані” узагальнюється

інформація про належні дивіденди від інших підприємств, що не є

асоційованими, дочірніми та спільними.

На субрахунку 732 “Відсотки одержані” узагальнюється

інформація про відсотки за облігаціями чи іншими цінними паперами,

за якими не

ведеться облік на субрахунку 731 “Дивіденди одержані”, зо-

крема винагороди за здані в фінансову оренду необоротні активи тощо.

На субрахунку 733 “Інші доходи від фінансових операцій”

узагальнюється інформація про інші доходи від фінансової діяль-

ності, що не знайшли відображення на інших субрахунках рахунку

73 “Інші фінансові доходи”, зокрема про доходи від амортизації

премії за

випущеними облігаціями.

Бухгалтерськими документами по обліку інших фінансо-

вих доходів виступають: “Прибутковий касовий ордер” (див. зразок

3.2.), виписка банку (див. зразок 3.18.), “Товарно–транспортна на-

кладна” (див. зразок 2.4.), “Накладна-вимога на відпуск (внутрішнє

переміщення) матеріалів” (див. зразок 2.7.), “Акт приймання-пере-

дачі (внутрішнього переміщення) основних засобів” (див. зразок

1.1.), контракти та договори про передачу необоротних

активів в

фінансову оренду та ін.

532

Узагальнення даних по рахунку 73 “Інші фінансові доходи”

здійснюється при журнально-ордерній формі обліку у журналі–ор-

дері № 6, а при спрощеній формі обліку у розділі ІІІ Відомості 5-М

(див. дод. А 5).

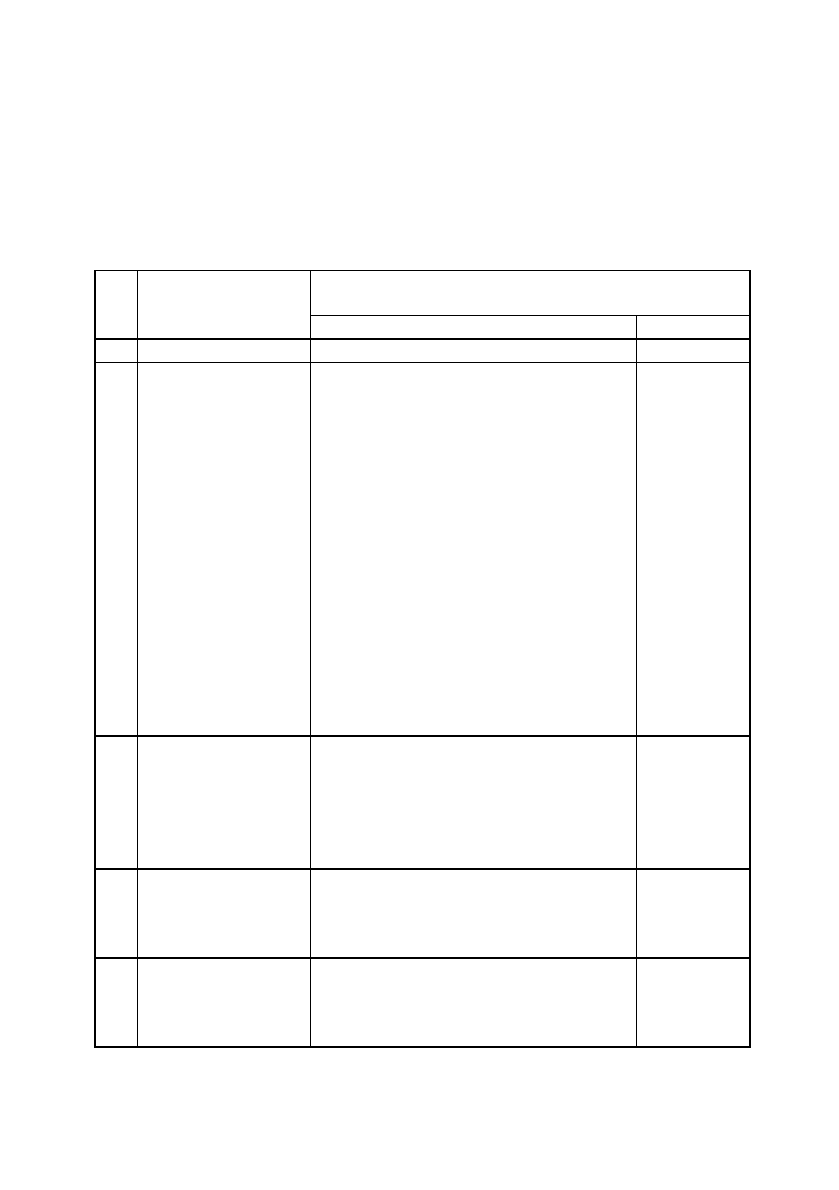

Таблиця 9.4.

Kореспонденція рахунків по обліку інших фінансових доходів

533

№ Зміст

господарської

Kореспондуючі рахунки

п/п операції Дебет Kредит

1 2 3 4

1. Відображені

дивіденди,

відсотки та інші

доходи від

фінансової

діяльності

10 “Основні засоби”

11 “Інші необоротні матеріальні

активи”

12 “Нематеріальні активи”

14 “Довгострокові фінансові

інвестиції”

15 “Kапітальні інвестиції”

20 “Виробничі запаси”

22 “Малоцінні та швидкозношувані

предмети”

28 “Товари”

30 “Kаса”

31 “Рахунки в банках”

34 “Kороткострокові векселі

одержані”

37 “Розрахунки з різними

дебіторами”

731 “Диві-

денди

одержані”

732 “

Від-

сотки

одержані”

2. Відображено

інший фінансовий

дохід, зокрема за

здані в фінансову

оренду необоротні

активи

68 “Розрахунки за іншими

операціями”

732 “Від-

сотки

одержані”

3. Відображено інші

доходи від фінан-

сових операцій при

одержанні роялті

30 “Kаса”

31 “Рахунки в банках”

733 “Інші

доходи від

фінансових

операцій”

4.

Відображено

дисконт за

фінансовою

інвестицією

14 “Довгострокові фінансові

інвестиції”

35 “Поточні фінансові інвестиції”

733 “Інші

доходи від

фінансових

операцій”

9.2.5. Облік інших доходів

Для обліку доходів, які виникають в процесі звичайної діяль-

ності, але не пов’язані з операційною та фінансовою діяльністю

підприємства, призначено рахунок 74 “Інші доходи”.

За кредитом рахунку 74 “Інші доходи” відображається

збільшення (одержання) доходу, за дебетом — належна сума непря-

мих податків (податку на додану вартість, акцизного збору та інших

зборів (обов’язкових платежів))

та списання в порядку закриття на

рахунок 79 “Фінансові результати”.

Рахунок 74 “Інші доходи” має такі субрахунки:

741 “Дохід від реалізації фінансових інвестицій”;

742 “Дохід від відновлення корисності активів”;

743 “Дохід від реалізації майнових комплексів”;

744 “Дохід від неопераційної курсової різниці”;

745 “Дохід від безоплатно одержаних активів”;

746 “Інші доходи від звичайної діяльності”.

На субрахунку 741 “Дохід

від реалізації фінансових інвес-

тицій” узагальнюється інформація про доходи від реалізації фінан-

сових інвестицій.

На субрахунку 742 “Дохід від відновлення корисності

активів” узагальнюється інформація про визнані відповідно до

Положення (стандарту) бухгалтерського обліку 28 “Зменшення

корисності активів” доходи від відновлення корисності активів”.

На субрахунку 743 “Дохід від реалізації майнових ком-

плексів” узагальнюється інформація про доходи від

реалізації май-

нових комплексів.

На субрахунку 744 “Дохід від неопераційної курсової

різниці” узагальнюється інформація про курсові різниці за активами

та зобов’язаннями в іноземній валюті, які пов’язані з фінансовою та

інвестиційною діяльністю підприємства.

На субрахунку 745 “Дохід від безоплатно одержаних ак-

тивів” узагальнюється інформація про доходи від безоплатно одер-

жаних необоротних активів, фінансових

інвестицій та цільового

534

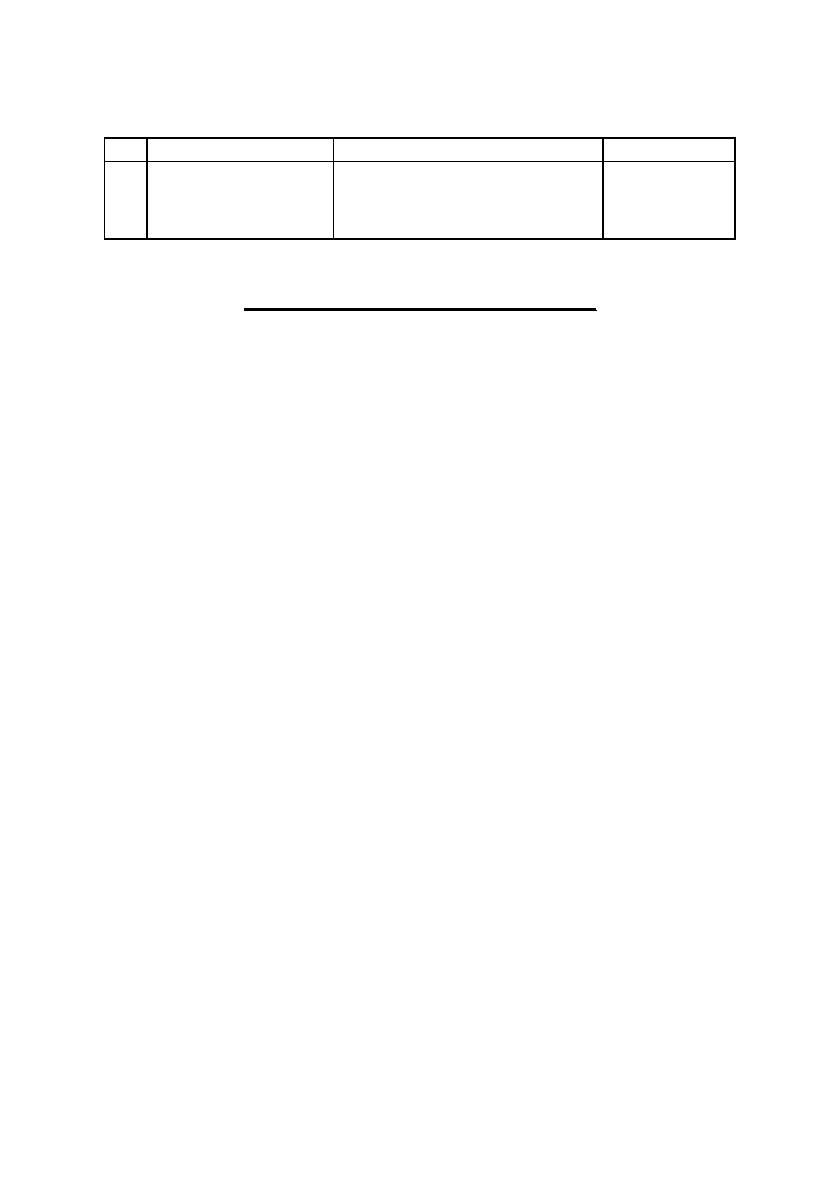

Продовження таблиці 9.4.

1 2 3 4

5. Списано інші фінан-

сові доходи на фі-

нансові результати

73 “Інші фінансові доходи” 792 “Резуль-

тат фінансо-

вих операцій”

фінансування капітальних інвестицій. Дохід від цільового

фінансування капітальних інвестицій та безоплатно одержаних

необоротних активів, що підлягають амортизації визначається у сумі,

пропорційній сумі амортизації відповідних активів одночасно з її

нарахуванням. Дохід від безоплатно одержаних земельних ділянок і

фінансових інвестицій визнається при їх вибутті.

На субрахунку 746 “Інші доходи від звичайної діяльності”

узагальнюється інформація про інші

доходи від звичайної діяльності,

які не відображені на інших субрахунках рахунку 74 “Інші доходи”,

зокрема від списання кредиторської заборгованості, що не виникла в

ході операційного циклу, після закінчення строку позовної давності,

від вартості негативного гудвілу, яка визнається доходом, сума

дооцінки необоротних активів.

Типову кореспонденцію рахунків по обліку інших доходів

представлено у табл. 9.5.

Таблиця

9.5.

Kореспонденції бухгалтерських рахунків по обліку інших доходів

535

№ Зміст господарської Kореспондуючі рахунки

п/п операції Дебет Kредит

1 2 3 4

1. Відображено дохід від

р

еалізації фінансових

інвестицій

31 “Рахунки в банках”

37 “Розрахунки з різними

дебіторами”

741 “Дохід від

реалізації

фінансових

інвестицій”

2. Відображено дохід від

р

еалізації майнових

комплексів

30 “Kаса”

31 “Рахунки в банках”

34 “Kороткострокові векселі

одержані”

37 “Розрахунки з різними

дебіторами”

68 “Розрахунки за іншими

операціями”

743 “Дохід від

реалізації

майнових

комплексів”

3.

Відображено дохід від

неопераційної курсо-

вої різниці за актива-

ми та зобов’язаннями

в іноземній валюті, які

пов’язані з фінансо-

вою та інвестиційною

діяльністю

підприємства

30 “Kаса”

31 “Рахунки в

банках”

744 “Дохід від

неопераційної

курсової

різниці”

536

Бухгалтерськими документами по обліку інших доходів

виступають: “Прибутковий касовий ордер” (див. зразок 3.2.), випи-

ска банку (див. зразок 3.18.), “Товарно–трансопортна накладна” (див.

зразок 2.4.), “Прибутковий ордер” (див. зразок 2.6.), “Рахунок-факту-

ра” (див. зразок 2.1.), “Акт приймання–передачі (внутрішнього пе-

реміщення) основних засобів” (див. зразок 1.1.), контракти і догово-

ри, які заключались із постачальниками і фінансово

-кредитними ус-

тановами та ін.

Продовження таблиці 9.5.

1 2 3 4

4. Відображено дохід від

безоплатно одержаних

необоротних активів

10 “Основні засоби”

11 “Інші необоротні матеріа-

льні активи”

12 “Нематеріальні активи”

14 “Довгострокові фінансові

інвестиції”

15 “Kапітальні інвестиції”

745 “Дохід від

безоплатно

одержаних

активів”

63 “Розрахунки з постачаль-

никами та підрядниками”

68 “Розрахунки за іншими

операціями”

5. Відображено списання

кредиторської забор-

гованості, яка не ви-

никла в ході опера-

ційного циклу

50 “Довгострокові позики”

60 “Kороткострокові позики”

68 “Розрахунки за іншими

операціями”

746 “Інші

доходи від

звичайної

діяльності”

6. Відображено збіль-

шення балансової вар-

тості фінансової інвес-

тиції, оціненої на дату

балансу за справед-

ливою вартістю

14 “Довгострокові фінансові

інвестиції”

35 “Поточні фінан

сові інвестиції”

746 “Інші до-

ходи від зви-

чайної

діяльності”

7. Відображено суму

податків і платежів,

які були отриманні у

складі інших доходів

74 “Інші доходи” 64 “Розрахунки

за податками й

платежами”

8. Списано інші доходи

на результати іншої

звичайної діяльності

74 “Інші доходи” 793 “Резуль-

тати іншої зви-

чайної

діяльності”

Щомісячне списання доходів на результати іншої звичайної

діяльності здійснюється на підставі розрахунку (довідки), оформле-

ної працівником бухгалтерії.

Узагальнення даних по рахунку 74 “Інші доходи” прово-

дяться при журнально-ордерній формі обліку у журналі–ордері

№6, а при спрощеній формі обліку — у розділі ІІІ Відомості 5-М

(див. дод. А5).

9.2.6. Облік надзвичайних доходів

Для відображення доходів, які виникли внаслідок надзвичай-

них подій застосовується рахунок 75 “Надзвичайні доходи”.

Рахунок 75 “Надзвичайні доходи” має такі субрахунки:

751 “Відшкодування збитків від надзвичайних подій”;

752 “Інші надзвичайні доходи”.

За кредитом рахунку відображається визнана сума відшко-

дування, зокрема від страхових організацій, втрат від надзвичайних

подій, за дебетом — списання в порядку закриття на

рахунок 79

“Фінансові результати”.

На субрахунку 751 “Відшкодування збитків від надзви-

чайних подій” відображається сума відшкодування втрат від надзви-

чайних подій, включаючи відшкодування витрат на попередження

втрат від надзвичайних подій.

На субрахунку 752 “Інші надзвичайні доходи” відобра-

жається дохід від інших подій чи операцій, які відповідають визна-

ченню надзвичайних подій.

Рахунок 75 “Надзвичайні доходи” кореспондує

Документами по обліку надзвичайних доходів виступа-

ють: “Прибутковий касовий ордер” (див. зразок 3.2.), виписка банку

(див. зразок 3.18.), а також договори, які заключено із страховими

організаціями.

537

за дебетом з кредитом рахунків:

79 “Фінансові результати”

за кредитом з дебетом рахунків:

30 “Kаса”

31 “Рахунки в банках”

37 “Розрахунки з різними дебіторами”

50 “Довгострокові позики”

60 “Kороткострокові позики”

Щомісячне списання надзвичайних доходів на рахунок 794

“Результат надзвичайних подій” проводиться на підставі розрахунку

(довідки) оформленої працівником бухгалтерії.

Узагальнення даних по рахунку 75 “Надзвичайні доходи”

проводяться при журнально-ордерній формі обліку у журналі-ордері

№ 6, а при спрощеній формі обліку — у розділі ІІІ Відомості 5-М

(див. дод. А 5).

9.2.7. Облік страхових платежів

Для обліку страховиками надходжень страхових платежів

(страхових внесків, страхових премій) за договорами страхування

призначено рахунок 76 “Страхові платежі”.

За кредитом рахунку 76 “Страхові платежі” відобража-

ється збільшення у страховика страхових платежів, за дебетом — по-

вернення страхувальнику страхових платежів у разі дострокового

припинення дії договору страхування.

Щомісяця рахунок 76 закривається кореспонденцією з субра-

хунком 703 “Дохід від

реалізації робіт і послуг”.

Рахунок 76 “Страхові платежі” кореспондує

Документами по обліку страхових платежів виступають:

“Прибутковий касовий ордер” (див. зразок 3.2.), “Видатковий касо-

вий ордер (див. зразок 3.3.)”, виписка банку (див. зразок 3.18.) із до-

даними до неї первинними документами, а також договори страху-

вання.

Щомісячне списання доходів від страхування здійснюється

на рахунок 70 “Доходи від

реалізації” на підставі розрахунку

(довідки) оформленої працівником бухгалтерії.

Узагальнення даних по рахунку 76 “Страхові платежі” про-

водяться при журнально-ордерній формі обліку у журналі-ордері

№ 6, а при спрощеній формі обліку — у розділі ІІІ Відомості 5-М

(див. дод. А 5).

538

за дебетом з к

р

едитом

р

ах

у

нків:

30 “Kаса”

31 “Рахунки в банках”

36 “Розрахунки з покупцями та

замовниками”

70 “Доходи від реалізації”

за к

р

едитом з дебетом

р

ах

у

нків:

30 “Kаса”

31 “Рахунки в банках”

36 “Розрахунки з покупцями та

замовниками”

70 “Доходи від реалізації”

9.2.8. Облік доходів майбутніх періодів

Для узагальнення інформації щодо одержаних доходів у

звітному періоді, які підлягають включенню до доходів у майбутніх

звітних періодах, призначено рахунок 69 “Доходи майбутніх

періодів”.

До доходів майбутніх періодів відносяться, зокрема, доходи

у вигляді одержаних авансових платежів за здані в оренду основні за-

соби та інші необоротні активи (авансові орендні платежі), передпла-

та на газети

, журнали, періодичні та довідкові видання, виручка за

вантажні перевезення, виручка від продажу квитків транспортних і

театрально-видовищних підприємств, абонентна плата за користу-

вання засобами зв’язку тощо.

За кредитом рахунку 69 “Доходи майбутніх періодів” відо-

бражається сума одержаних доходів майбутніх періодів, за дебетом

— їх списання на відповідні рахунки обліку доходів та включення

до

складу доходів звітного періоду.

Аналітичний облік доходів майбутніх періодів ведеться за їх

видами, датами їх утворення і визнання доходами звітного періоду.

Рахунок 69 “Доходи майбутніх періодів” кореспондує

Узагальнення даних по рахунку 69 “Доходи майбутніх

періодів” здійснюється при журнально-ордерній формі у журналі-

ордері №3, а при спрощеній формі обліку — у розділі І Відомості 3-

М

(див. дод. А 3).

539

за дебетом з кредитом рахунків:

30 “Kаса”

31 “Рахунки в банках”

70 “Доходи від реалізації”

74 “Інші доходи”

за кредитом з дебетом рахунків:

16 “Довгострокова дебіторська

заборгованість”

30 “Kаса”

31 “Рахунки в банках”

37 “Розрахунки з різними

дебіторами”

48 “Цільове фінансування і цільові

надходження”

9.3. Облік фінансових результатів

Для обліку й узагальнення інформації про фінансові резуль-

тати підприємства від звичайної діяльності та надзвичайних подій

призначено рахунок 79 “Фінансові результати”.

За кредитом рахунку 79 “Фінансові результати” відобра-

жаються суми в порядку закриття рахунків обліку доходів, за дебе-

том — суми в порядку закриття рахунків обліку витрат, також належ-

на сума нарахованого податку на

прибуток.

Сальдо рахунку при його закритті списується на рахунок 44

“Нерозподілені прибутки (непокриті збитки)”.

Рахунок 79 “Фінансові результати” має такі субрахунки:

791 “Результат операційної діяльності”;

792 “Результат фінансових операцій”;

793 “Результат іншої звичайної діяльності”;

794 “Результат надзвичайних подій”.

На субрахунку 791 “Результат від операційної діяльності”

визначається прибуток (збиток) від операційної діяльності

підприємства. За кредитом субрахунку відображається

в порядку за-

криття рахунків сума доходів від реалізації готової продукції, то-

варів, робіт, послуг та від іншої операційної діяльності (рахунки 70

“Доходи від реалізації”, 71 “Іншій операційний дохід”), за дебетом —

сума в порядку закриття рахунків обліку собівартості реалізованої

готової продукції, товарів, робіт і послуг, адміністративних витрат,

витрат на збут, інших операційних

витрат (90 “Собівартість ре-

алізації”, 92 “Адміністративні витрати”, 93 “Витрати на збут”, 94

“Інші витрати операційної діяльності”).

На субрахунку 792 “Результат фінансових операцій” виз-

начається прибуток (збиток) від фінансових операцій підприємства.

За кредитом субрахунку відображається списання суми в порядку за-

криття рахунків обліку доходів від участі в капіталі та інших фінан-

сових доходів, за дебетом —

списання фінансових витрат з рахунків

95 “Фінансові витрати” та 96 “Втрати від участі в капіталі”.

На субрахунку 793 “Результат від іншої звичайної діяль-

ності” визначається прибуток (збиток) від іншої звичайної діяль-

ності підприємства. За кредитом рахунку відображається списання

суми в порядку закриття рахунків обліку доходів від інвестиційної та

іншої звичайної діяльності підприємства, за дебетом — списання

ви-

трат з рахунку 97 “Інші витрати”.

540