Лишиленко О.В. Бухгалтерський облік

Подождите немного. Документ загружается.

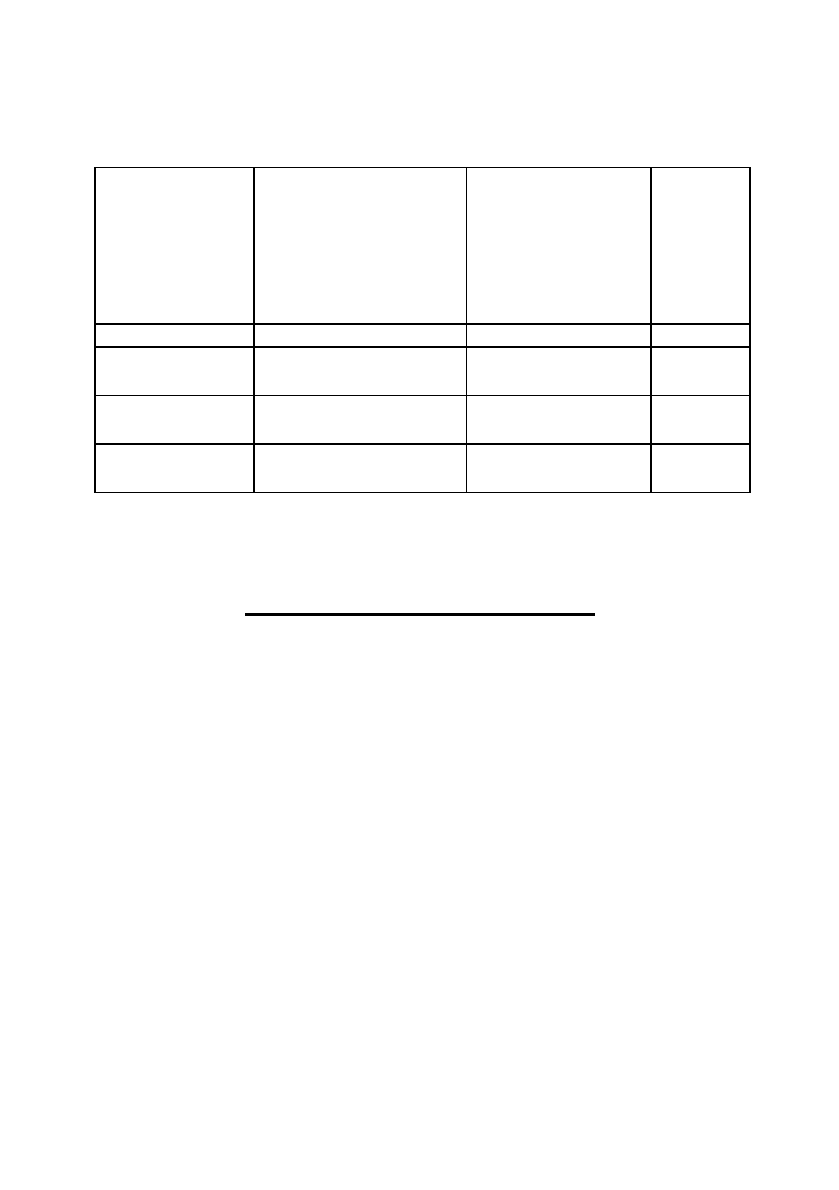

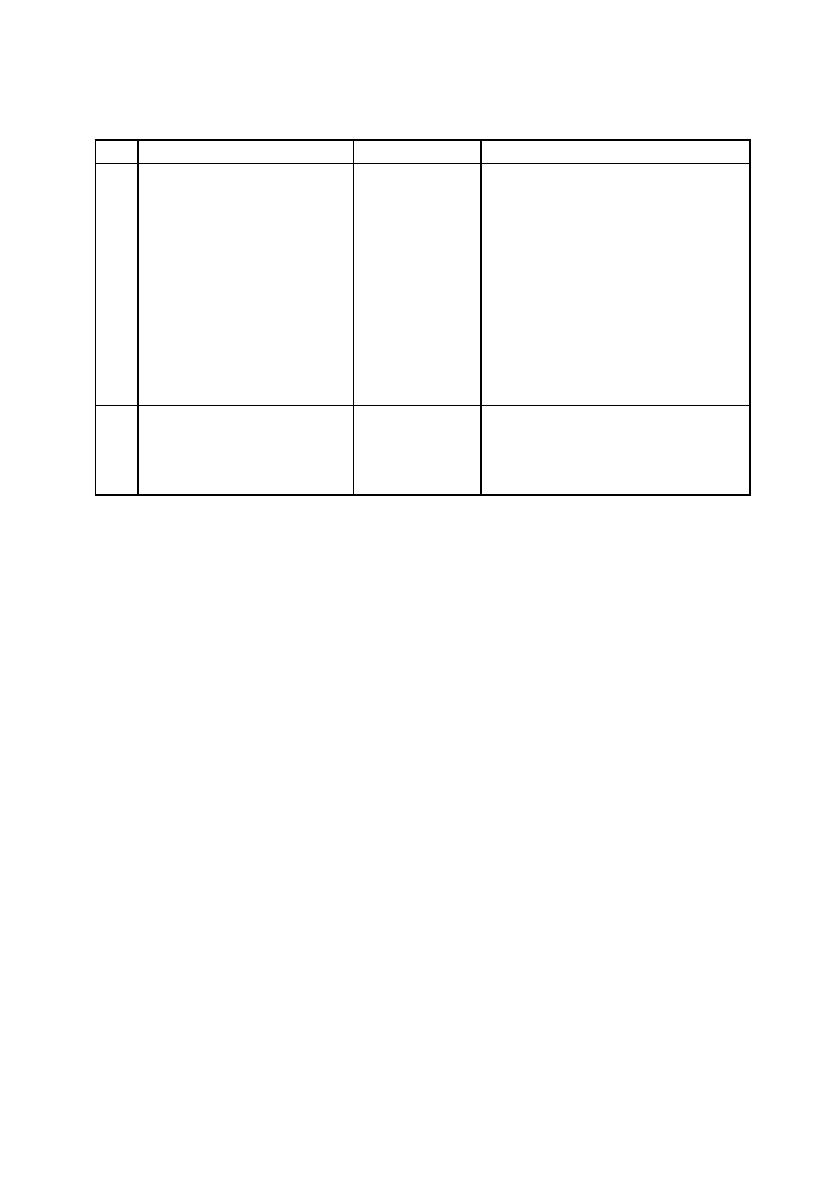

Таблиця 7.6.

Розрахунок втрат від участі в капіталі

* Але не більше балансової вартості фінансових інвестицій.

7.2.3. Облік інших витрат

До складу iнших витрат включаються витрати, якi виникають

пiд час звичайної дiяльностi (крiм фiнансових витрат), але не

пов’язанi безпосередньо з виробництвом та/або реалiзацiєю про-

дукцiї (товарiв, робiт, послуг).

До таких витрат належать

:

-

собiвартiсть реалiзованих фiнансових iнвестицiй (балансова

вартiсть та витрати, пов’язанi з реалiзацiєю фiнансових iнвес-

тицiй);

-

собiвартiсть реалiзованих необоротних активiв (залишкова

вартiсть та витрати, пов’язанi з реалiзацiєю необоротних ак-

тивiв);

-

собiвартiсть реалiзованих майнових комплексiв;

-

втрати вiд неоперацiйних курсових рiзниць;

-

сума уцiнки необоротних активiв i фiнансових iнвестицiй;

-

витрати на лiквiдацiю необоротних активiв (розбирання, де-

монтаж тощо);

-

залишкова вартiсть лiквiдованих (списаних) необоротних

активiв;

-

iншi витрати звичайної дiяльностi.

501

Назва спільного,

асоційованого чи

дочірнього

підприємства

Частка в капіталі

(відсоток голосів)

спільного, асоційо-

ваного чи дочірнього

підприємства, що

належить підприємству

Сума збитку спіль-

ного, асоційованого

чи дочірнього

підприємства у

звітному періоді

(тис. грн.)

Втрати від

участі в

капіталі

(тис. грн.)

1 2 3 4

Підприємство1

30 15000 4500*

Підприємство2

25 9000 2250*

Разом

Х 24000 6750

На рахунку 97 “Інші витрати” ведеться облік витрат, що

виникають в процесі звичайної діяльності (крім фінансових вит-

рат), але не пов’язані з виробництвом або реалізацією основної

продукції (товарів) та послуг, а також витрати страхової діяль-

ності.

За дебетом субрахунків 971-977

відображається сума виз-

наних витрат,

за кредитом

— списання на рахунок 79 “Фінансові

результати”.

Рахунок 97 “Інші витрати”

має такі субрахунки:

971 “Собівартість реалізованих фінансових інвестицій”;

972 “Втрати від зменшення корисності активів”;

973 “Собівартість реалізованих майнових комплексів”;

974 “Втрати від неопераційних курсових різниць”;

975 “Уцінка необоротних активів і фінансових інвестицій”;

976 “Списання необоротних активів”;

977 “Інші витрати звичайної діяльності”.

На субрахунку 971 “Собівартість реалізованих фінансо-

вих інвестицій”

відображається балансова вартість реалізованих

фінансових інвестицій (на дату їх реалізації) та інші витрати,

пов’язані з їх реалізацією.

На субрахунку 972 “Втрати від зменшення корисності

активів”

відображаються втрати від зменшення корисності

активів.

Втрати від зменшення корисності активів визнаються

відповідно до Положення (стандарту) бухгалтерського обліку 28

“Зменшення корисності активів”.

На субрахунку 973 “Собівартість реалізованих майно-

вих комплексів”

відображається балансова (залишкова) вартість

реалізованих майнових комплексів (на дату їх реалізації) та інші

витрати, пов’язані з їх реалізацією.

На субрахунку 974 “Втрати від неопераційних курсових

різниць”

відображаються втрати за активами й зобов’язаннями не-

операційної діяльності підприємства від зміни курсу гривні до іно-

земної валюти.

На субрахунку 975 “Уцінка необоротних активів і

фінансових інвестицій”

відображається сума знецінення (уцінки)

необоротних активів і фінансових інвестицій.

502

На субрахунку 976 “Списання необоротних активів”

відображається залишкова вартість списаних необоротних активів

та витрати, пов’язані з їх ліквідацією (розбирання, демонтаж).

На субрахунку 977 “Інші витрати звичайної діяль-

ності”

відображаються інші витрати звичайної діяльності, які не

знайшли відображення на інших субрахунках рахунку 97 “Інші

витрати”.

Типова кореспонденція рахунків по обліку інших витрат

наведена у табл. 7.7.

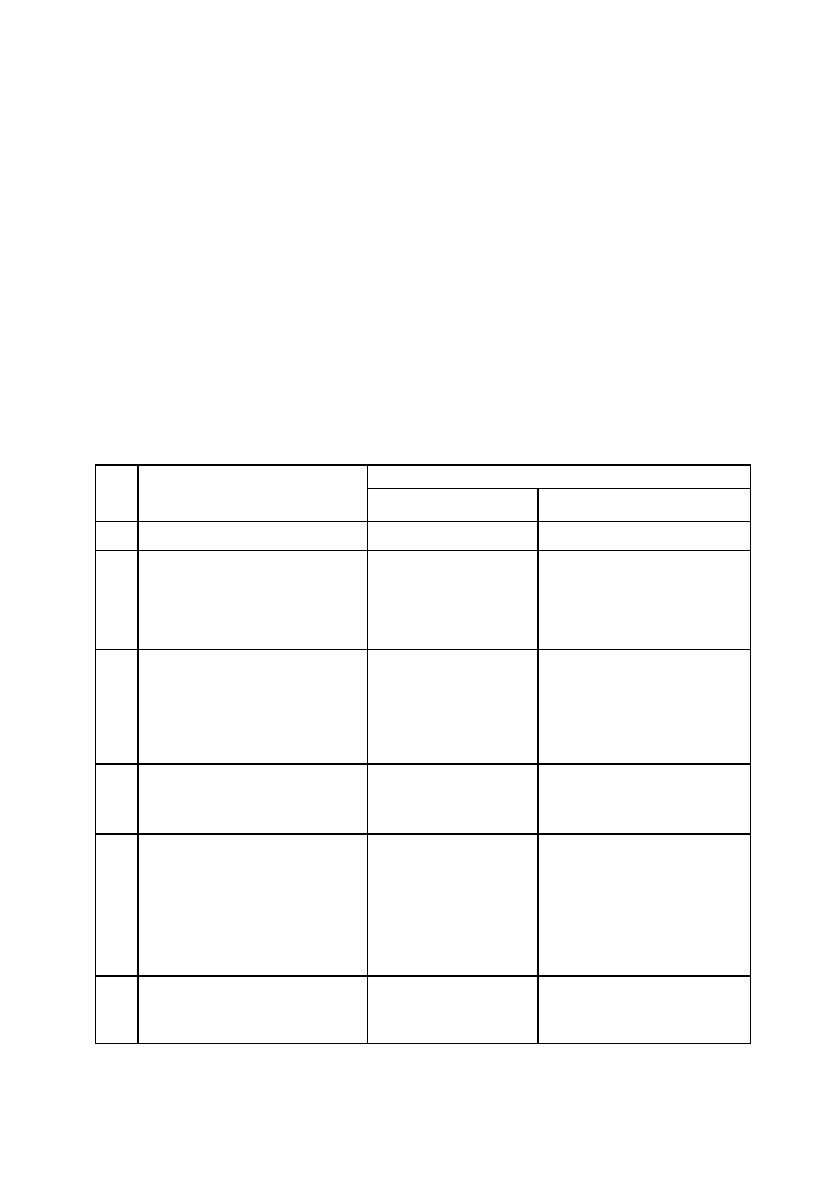

Таблиця 7.7.

Kореспонденція бухгалтерських рахунків

по обліку інших витрат

503

№ Зміст господарської Kореспондуючі рахунки

п/п операції Дебет Kредит

1 2 3 4

1. Відображено вартість

реалізованих фінансових

інвестицій

971 “Собівартість

реалізованих

фінансових

14 “Довгострокові

фінансові інвестиції”

35 “Поточні

інвестицій” фінансові інвестиції”

2. Відображено втрати від

зменшення корисності

активів

972 “Втрати від

зменшення

корисності

активів”

10 “Основні засоби”

11 “Інші необоротні

матеріальні активи”

12 “Нематеріальні

активи”

3. Відображено залишкову

вартість реалізованих

майнових комплексів

973 “Собівартість

реалізованих май-

нових комплексів”

10 “Основні засоби”

4. Відображено втрати за

активами й зобов’язання-

ми неопераційної діяль-

ності підприємства від

зменшення курсу гривні

до іноземної валюти

974 “Втрати від

неопераційних

курсових різниць”

31 “Рахунки в банках”

34 “Kороткострокові

векселі одержані”

68 “Розрахунки за

іншими операціями”

5. Відображено суму

знецінення (уцінки)

необоротних активів і

975 “Уцінка нео-

боротних активів і

фінансових

10 “Основні засоби”

11 “Інші необоротні

матеріальні активи”

Бухгалтерськими документами, які є підставою для виз-

начення розмірів інших витрат, виступають

: виписка банку (див.

зразок 3.18.), “Акт на списання основних засобів” (див. зразок 1.6.),

“Акт на списання автотранспортних засобів”, акт про уцінку товар-

но-матеріальних цінностей, “Товарно-транспортна накладна” (див.

зразок 2.4.), “Наряд на відрядну роботу” (див. зразки 5.2. і 5.3.) та ін.

Щомісячне списання інших витрат на фінансові результати

здійснюється за допомогою розрахунку (довідки), складеного

працівниками

бухгалтерії.

Для узагальненого обліку інших витрат при журнально-ор-

дерній формі обліку використовують журнал-ордер №5, а при спро-

щеній формі обліку — розділ ІІ Відомості 5-М (див. дод. А 5).

7.3. Облік надзвичайних витрат

В процесі господарської діяльності суб’єкти господарювання

можуть мати справу із надзвичайними подіями (стихійні лиха, техно-

генні катастрофи, аварії і т.ін.)

Надзвичайна подія являє собою випадкову і нехарактерну

подію для діяльності конкретного підприємства, яка, в свою чергу,

супроводжується заподіянням шкоди його власності.

504

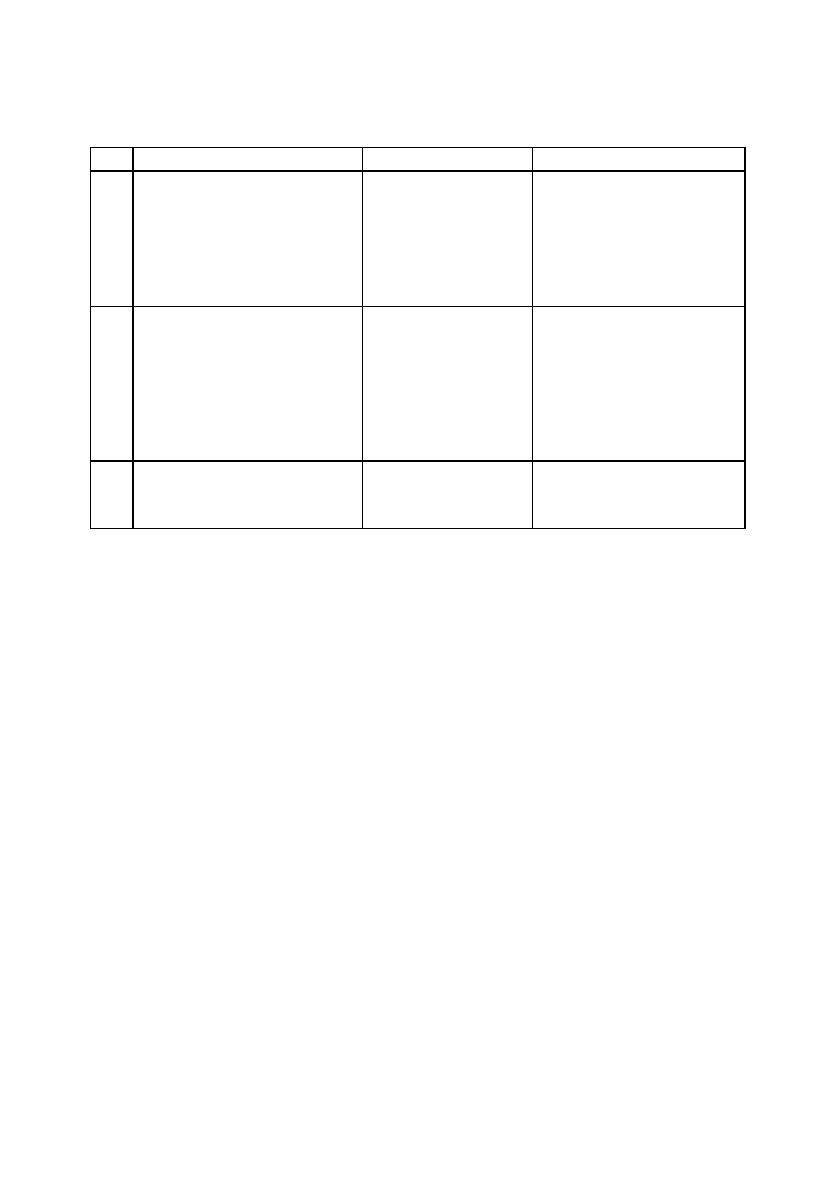

Продовження таблиці 7.7.

1 2 3 4

фінансових інвестицій інвестицій” 12 “Нематеріальні ак-

тиви”

14 “Довгострокові фі-

нансові інвестиції”

35 “Поточні фінансові

інвестиції”

6. Відображено залишкову

вартість списаних необо-

ротних активів і витрат,

пов’язаних з їх ліквідаці-

єю

976 “Списання

необоротних акти-

вів”

10 “Основні засоби”

11 “Інші необоротні ма-

теріальні активи”

65 “Розрахунки за стра-

хуванням”

66 “Розрахунки за

виплатами працівникам”

7. Списано інші витрати на

фінансові результати

793 “Результат ін-

шої звичайної дія-

льності”

97 “Інші витрати”

Поряд із зазначеним зауважимо, що сума заподіяної шкоди

буде одночасно являти собою, з однієї сторони, надзвичайні витрати

для підприємства, яке зазнало впливу непереборної сили, а з іншої —

як звичайні витрати для страхової організації, яка буде безпосеред-

ньо відшкодовувати суми завданої шкоди згідно із умовами уклад-

еного договору страхування.

Під надзвичайними витратами

розуміють:

−

витрати, які пов’язані з попередженням надзвичайних подій;

−

витрати, що здійснюються в процесі ліквідацій наслідків

надзвичайних подій;

−

невідшкодовані збитки від надзвичайних подій (як різниця

між сумою завданого збитку внаслідок дії непереборної сили та су-

мою належного відшкодування із сторони державного бюджету або

страхової організації).

Облік втрат і витрат, пов’язаних з подіями або операціями, які

відрізняються від звичайної діяльності підприємства, та не очікується,

що вони повторюватимуться періодично або в

кожному звітному

періоді ведеться на рахунку 99 “Надзвичайні витрати”.

За дебетом рахунку

відображається сума визнаних витрат,

за

кредитом —

списання на рахунок 79 “Фінансові результати”.

До витрат від надзвичайних подій відносяться як прямі втра-

ти за наслідками цих подій, так і витрати на здійснення заходів,

пов’язаних із запобіганням та ліквідацією таких наслідків (відшкоду-

вання, сплата стороннім організаціям, заробітна плата працівників,

зайнятих на відновлюваних роботах, вартість використаних сирови-

ни та матеріалів

тощо).

Рахунок 99 “Надзвичайні витрати”

має такі субрахунки:

991 “Втрати від стихійного лиха”;

992 “Втрати від техногенних катастроф і аварій”;

993 “Інші надзвичайні витрати”.

На субрахунку 991 “Втрати від стихійного лиха”

ведеться

облік втрат від стихійного лиха (повінь, землетрус, град тощо).

На субрахунку 992 “Втрати від техногенних катастроф і

аварій”

ведеться облік втрат, понесених підприємством у результаті

техногенних катастроф і аварій, що сталися на самому підприємстві

чи іншому підприємстві.

На субрахунку 993 “Інші надзвичайні витрати”

ведеться

облік втрат від інших надзвичайних подій.

Надзвичайнi витрати включаються до фiнансової звiтностi за

вирахуванням суми, на яку зменшується податок на прибуток вiд

звичайної дiяльностi пiдприємства внаслiдок цих витрат. Приклад

505

розрахунку для включення до фiнансової звiтностi втрат вiд надзви-

чайних подiй наведено в табл. 7.8.

Таблиця 7.8.

Розрахунок суми витрат від надзвичайних подій

для відображення в звіті про фінансові результати*

* У випадку, якщо сума прибутку від звичайної діяльності не мен-

ше збитків від надзвичайних подій.

Типова кореспонденція рахунків по обліку надзвичайних ви-

трат представлена у табл. 7.9.

Таблиця 7.9.

Kореспонденція бухгалтерських рахунків

по обліку надзвичайних витрат

506

Надзвичай-

ні витрати

(тис. грн.)

Ставка

податку на

прибуток (%)

Зменшення податку

на прибуток внаслі-

док збитків від над-

звичайних подій (тис.

грн.) (гр.1x гр.2/100)

Сума надзвичайних

витрат у звіті про

фінансові результати

(тис. грн.)

(гр.1–гр.3)

1 2 3 4

21000 30 6300 14700

№ Зміст господарської Kореспондуючі рахунки

п/п операції Дебет Kредит

1 2 3 4

1. Відображено списання

майна, вартості

будівельних робіт і

грошових засобів в

результаті стихійного

лиха

99 “Надзви-

чайні

витрати”

10 “Основні засоби”

11 “Інші необоротні

матеріальні активи”

12 “Нематеріальні активи”

15 “Kапітальні інвестиції”

20 “Виробничі запаси”

21 “Поточні біологічні

активи”

22 “Малоцінні та

швидкозношувані предмети”

25 “Напівфабрикати”

26 “Готова продукція”

28 “Товари”

30 “Kаса”

Бухгалтерськими документами, які засвідчують втрати

від стихійного лиха, а також витрати по запобіганню і

ліквідації наслідків надзвичайної події виступають

: “Інвента-

ризаційний опис товарно-матеріальних цінностей” (див. зразок

2.19.), “Акт інвентаризації наявності грошових засобів” (див.

зразок 3.7.), “Акт на списання основних засобів” (див. зразок 1.6.),

“Акт на списання автотранспортних засобів”, “Акт на списання

малоцінних та швидкозношуваних предметів” (див. зразок 2.15.),

“Акт на вибуття тварин та птиці (забій, прирізка і падіж)”, “Акт

приймання виконаних підрядних

робіт”, “Наряд на відрядну робо-

ту” (див. зразки 5.2. і 5.3.) та ін.

Щомісячне списання надзвичайних витрат на фінансові ре-

зультати оформляється за допомогою розрахунку (довідки) бухгал-

терії.

Для узагальненого обліку надзвичайних витрат при журналь-

но-ордерній формі обліку використовують журнал-ордер №5, а при

спрощеній формі обліку — розділ ІІ Відомості 5-М (див.

дод. А 5).

507

Продовження таблиці 7.9.

1 2 3 4

2. Відображено витрати,

які пов’язані із

ліквідацією наслідків

надзвичайної події

99 “Надзви-

чайні

витрати”

37 “Розрахунки з різними

дебіторами”

63 “Розрахунки з

постачальниками та

підрядниками”

65 “Розрахунки за

страхуванням”

66 “Розрахунки за виплатами

працівникам”

68 “Розрахунки за іншими

операціями”

3. Списано надзвичайні

витрати на фінансові

результати

794 “Резуль-

тат надзви-

чайних

подій”

99 “Надзвичайні витрати”

Розділ 8.

Облік готової продукції і товарів та

їх реалізації

В розділі розглядаються наступні питання:

8.1. Характеристика рахунків по обліку гото-

вої продукції і товарів

8.2. Облік операцій пов’язаних з рухом готової

продукції і товарів

8.1. Характеристика рахунків по обліку

готової продукції і товарів

Для узагальнення інформації про наявність та рух готової про-

дукції підприємства використовують рахунок 26 “Готова продукція”.

До готової продукції належить продукція, обробка якої

закінчена та яка пройшла випробування, приймання, укомплектуван-

ня згідно з умовами договорів із замовниками і відповідає технічним

умовам і стандартам. Вироблена готова продукція зараховується на

баланс за первісною або нормативною

вартістю.

За дебетом рахунку 26 “Готова продукція” відображається

надходження готової продукції з власного виробництва.

При списанні готової продукції з рахунку 26 “Готова про-

дукція” сума відхилень фактичної виробничої собівартості від вар-

тості за обліковими цінами, що відноситься до цієї продукції, визна-

чається у відсотку, який обчислюється як відношення відхилень на

залишок готової продукції на

початок місяця та відхилень по про-

дукції, яка здана на склад протягом місяця, до вартості продукції за

обліковими цінами. Сума відхилень фактичної виробничої собівар-

тості готової продукції від її вартості за обліковими цінами, що

відноситься до реалізованої продукції, відображається за кредитом

рахунку 26 “Готова продукція” і дебетом відповідних рахунків.

Для обліку й узагальнення

інформації про наявність та рух

сільськогосподарської продукції використовується рахунок 27 “Про-

дукція сільськогосподарського виробництва”.

508

Продукція сільськогосподарського виробництва поточного

року обліковується за плановою собівартістю, яку в кінці звітного

періоду доводять до фактичної собівартості. Підприємства, які не об-

числюють собівартість продукції, наприклад фермерські господарст-

ва, беруть її на облік за поточними (діючими на момент складання

звітності) цінами. Різниця між фактичною і плановою собівартістю

готової продукції, яка виявляється в кінці

року, відноситься про-

порційно на рахунок продукції і на інші рахунки, на які ця продукція

була списана протягом року.

Поряд з тим, сільськогосподарська продукція може оприбут-

ковуватися за справедливою вартістю, зменшеною на очікувані витрати

на місці продажу.

За дебетом рахунку 27 “Продукція сільськогосподарсько-

го виробництва” відображається надходження сільськогосподарсь-

кої продукції, за кредитом —

вибуття сільськогосподарської про-

дукції внаслідок продажу, безоплатної передачі тощо.

На цьому рахунку обліковують продукцію, одержану від

власних рослинницьких, тваринницьких та промислових підрозділів

підприємства, яка призначена для продажу на сторону та для іншого

невиробничого споживання (видачі й продажу працівникам, передачі

в невиробничу сферу, наприклад, в дитячі садки, їдальні тощо); про-

дукцію, яка призначена для

споживання в тваринницьких

підрозділах як корми або для виробництва кормів у кормоцехах; про-

дукцію, яка вирощена для годівлі худоби, наприклад зелену масу,

корм, плоди тощо, а також побічну продукцію та відходи, одержані

при доведенні товарної продукції та насіння до належних кондицій;

насіння та посадкового матеріалу, включаючи саджанці, призначені

для закладання та ремонту

власних насаджень.

Аналітичний облік продукції сільськогосподарського вироб-

ництва ведеться за видами продукції.

На рахунку 28 “Товари” ведеться облік руху товарно-ма-

теріальних цінностей, що надійшли на підприємство з метою прода-

жу. Цей рахунок використовують в основному збутові, торгові та за-

готівельні підприємства і організації, а також підприємства гро-

мадського харчування.

На

промислових та інших виробничих підприємствах раху-

нок 28 “Товари” застосовується для обліку будь-яких виробів ма-

теріалів, продуктів, які спеціально придбані для продажу, або тоді,

коли вартість матеріальних цінностей, що придбані для комплекту-

вання на промислових підприємствах, не включається до собівар-

509

тості готової продукції, що виробляється на цьому підприємстві, а

підлягає відшкодуванню покупцями окремо.

Постачальницькі, збутові, торгові підприємства та організації

на рахунку 28 “Товари” ведуть облік також покупної тари і тари влас-

ного виробництва, крім інвентарної тари, що служить для виробни-

чих чи господарських потреб і облік якої ведеться на рахунку 11

“Інші необоротні

матеріальні активи” чи 20 “Виробничі запаси”.

Рахунок 28 “Товари” має такі субрахунки:

281 “Товари на складі”;

282 “Товари в торгівлі”;

283 “Товари на комісії”;

284 “Тара під товарами”;

285 “Торгова націнка”;

286 “Необоротні активи та групи вибуття,

утримувані для продажу”.

На субрахунках 281-284 за дебетом відображається збільшен-

ня товарів та їх вартості, за кредитом — зменшення.

На субрахунку

281 “Товари на складі” ведеться облік руху

та наявності товарних запасів, що знаходяться на оптових та роз-

подільчих базах, складах, овочесховищах, морозильниках тощо.

На субрахунку 282 “Товари в торгівлі” ведеться облік руху

та наявності товарів, що знаходяться на підприємствах роздрібної

торгівлі (в магазинах, ятках, кіосках, у буфетах підприємств гро-

мадського харчування тощо).

На субрахунку

283 “Товари на комісії” ведеться облік товарів,

переданих на комісію за договорами комісії та іншими цивільно-правови-

ми договорами, які не передбачають перехід права власності на цей товар

до оплати їх вартості. Аналітичний облік ведеться за видами товарів і

підприємствами (особами)-комісіонерами.

На субрахунку 284 “Тара під товарами” ведеться облік наяв-

ності й

руху тари під товарами й порожньої тари. Торговельні

підприємства можуть вести облік тари за середніми обліковими цінами,

які встановлюються керівництвом підприємства за видами (групами) та-

ри і цінами на тару. Різниця між цінами придбання і середніми обліко-

вими цінами на тару відноситься на субрахунок 285 “Торгова націнка”.

На субрахунку 285 “Торгова націнка” торговельні,

поста-

чальницькі та збутові підприємства при ведені обліку товарів за про-

дажними цінами відображають торгові націнки на товари, тобто

різницю між покупною та продажною (роздрібною) вартістю товарів.

За кредитом субрахунку 285 відображається збільшення суми торго-

510