Лишиленко О.В. Бухгалтерський облік

Подождите немного. Документ загружается.

списання вказаних витрат склав за розрахунками 90000 пляшок. Ви-

ходячи із цього, списання витрат на підготовку і освоєння вироб-

ництва нового напою буде здійснюватись з кредиту рахунку 39 “Ви-

трати майбутніх періодів” у дебет рахунку 23 “Виробництво” у роз-

рахунку 6 копійок на кожну вироблену пляшку до закінчення списан-

ня зазначених витрат: 5400 грн.: 90000 пляшок = 0,06 грн

.

Треба зазначити, що за умов, коли фактичний обсяг вироб-

ництва продукції відстає від запланованого, — на підприємстві може

бути переглянута норма списання витрат на підготовку і освоєння ви-

робництва продукції у сторону її збільшення, виходячи із нового пла-

ну обсягу виробництва продукції.

Рахунок 39 “Витрати майбутніх періодів” кореспондує:

6.5. Облік загальновиробничих витрат

Положенням (стандартом) бухгалтерського обліку 16 “Вит-

рати” визначено, що до складу загальновиробничих витрат вклю-

чаються:

−

витрати на управлiння виробництвом (оплата працi апарату

управлiння цехами, дiльницями тощо; вiдрахування на соцiальнi за-

ходи й медичне страхування апарату управлiння цехами, дiльницями;

витрати на оплату службових вiдряджень персоналу цехiв, дiльниць

тощо);

471

за дебетом з кредитом рахунків:

20 “Виробничі запаси”

22 “Малоцінні та швидкозношувані

предмети

30 “Kаса”

31 “Рахунки в банках”

37 “Розрахунки з різними дебіторами”

47 “Забезпечення майбутніх витрат і

платежів”

63 “Розрахунки з постачальниками та

підрядчиками”

65 “Розрахунки за страхуванням”

66 “Розрахунки за виплатами

працівникам”

68 “Розрахунки за іншими операціями”

за кредитом з дебетом рахунків

23 “Виробництво”

37 “Розрахунки з різними

дебіторами”

84 “Інші операційні витрати”

91 “Загальновиробничі витрати”

92 “Адміністративні витрати”

93 “Витрати на збут”

94 “Інші витрати операційної

діяльності”

−

амортизацiя основних засобiв загальновиробничого (цехо-

вого, дiльничого, лiнiйного) призначення;

−

амортизацiя нематерiальних активiв загальновиробничого

(цехового, дiльничого, лiнiйного) призначення;

−

витрати на утримання, експлуатацiю та ремонт, страхуван-

ня, операцiйну оренду основних засобiв, iнших необоротних активiв

загальновиробничого призначення;

−

витрати на вдосконалення технологiї й органiзацiї вироб-

ництва (оплата працi та вiдрахування на соцiальнi заходи

працiвникiв, зайнятих удосконаленням технологiї й органiзацiї ви-

робництва, полiпшенням якостi продукцiї, пiдвищенням її

надiйностi, довговiчностi, iнших експлуатацiйних характеристик у

виробничому процесi;

витрати матерiалiв, купiвельних комплектую-

чих виробiв i напiвфабрикатiв, оплата послуг стороннiх органiзацiй

тощо);

−

витрати на опалення, освiтлення, водопостачання, во-

довiдведення та iнше утримання виробничих примiщень;

−

витрати на обслуговування виробничого процесу (оплата

працi загальновиробничого персоналу; вiдрахування на соцiальнi захо-

ди, медичне страхування робiтникiв та апарату управлiння вироб-

ництвом; витрати на здiйснення технологiчного контролю за виробни-

чими процесами та якiстю продукцiї, робiт, послуг);

−

витрати на охорону працi, технiку безпеки i охорону навко-

лишнього природного середовища;

−

іншi витрати (внутрiшньозаводське перемiщення ма-

терiалiв, деталей, напiвфабрикатiв, iнструментiв зi складiв до цехiв i

готової продукцiї на склади; нестачi незавершеного виробництва; не-

стачi i втрати вiд псування матерiальних цiнностей у цехах; оплата

простоїв тощо).

Облік виробничих накладних витрат на організацію

вироб-

ництва та управління цехами, дільницями, відділеннями, бригадами

та іншими підрозділами основного й допоміжного виробництва, а та-

кож витрат на утримання та експлуатацію машин і устаткування ве-

деться

на рахунку 91 “Загальновиробничі витрати”.

Цей рахунок

не застосовується підприємствами торгівлі.

За дебетом рахунку 91 “Загальновиробничі витрати”

відо-

бражається сума визнаних витрат,

за кредитом

— щомісячне, за

відповідним розподілом, списання на рахунки 23 “Виробництво” та

90 “Собівартість реалізації”.

Аналітичний облік ведеться за місцями виникнення, центра-

ми і статтями (видами) витрат.

472

Типову кореспонденцію рахунків по обліку загальновиробни-

чих витрат наведено у табл. 6.1.

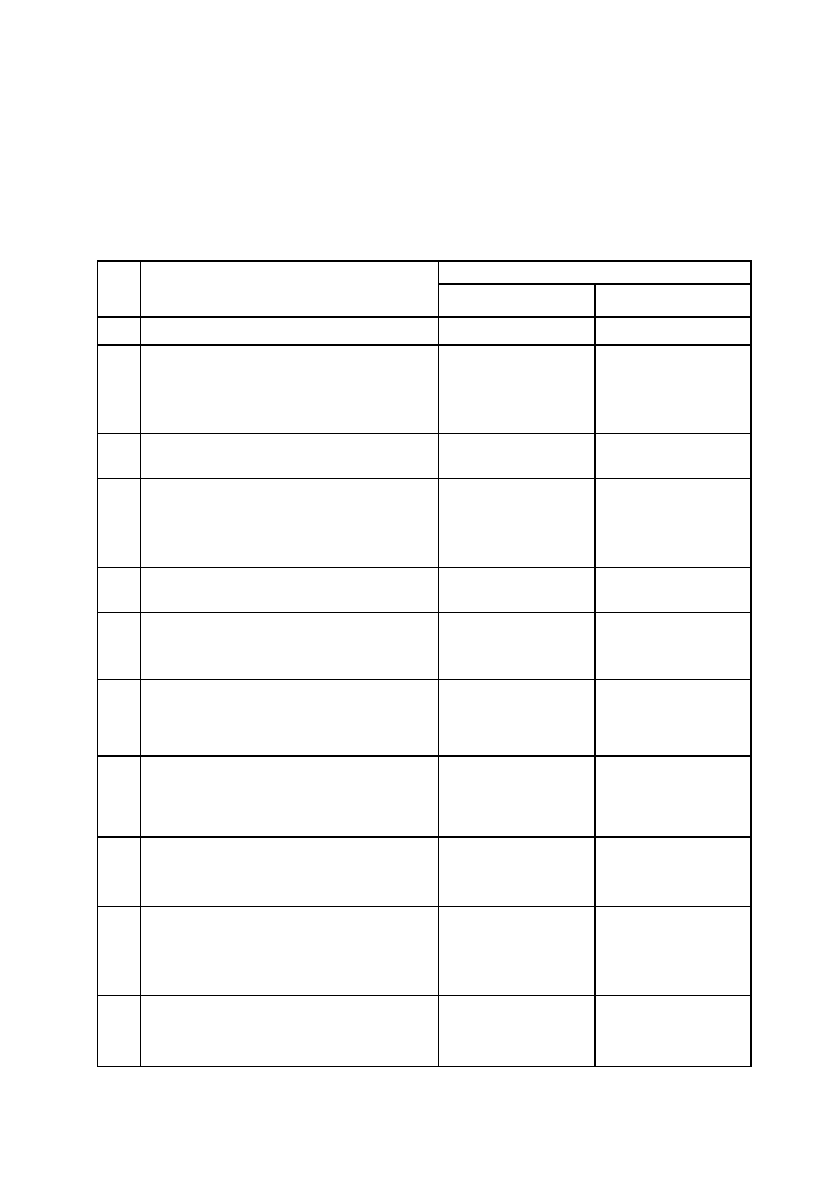

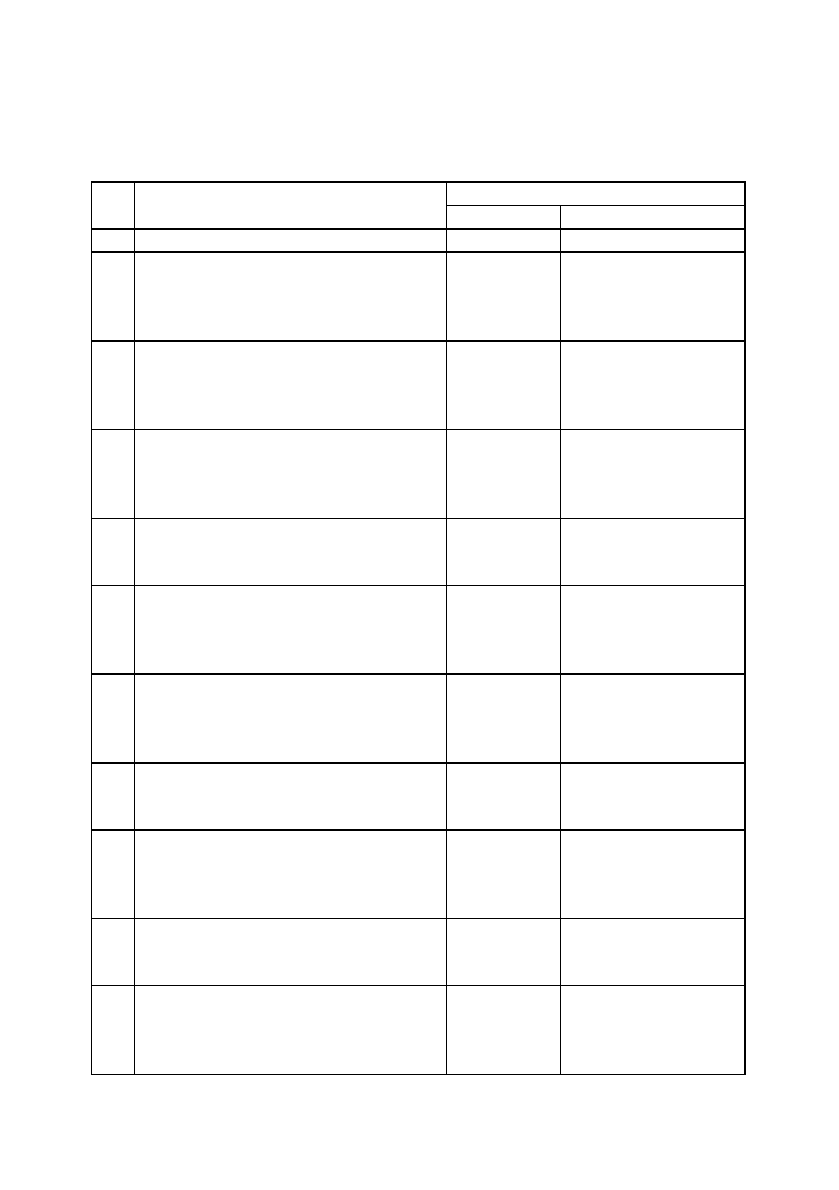

Таблиця 6.1.

Типові бухгалтерські проводки по обліку загальновиробничих

витрат

473

№ Зміст господарської Kореспондуючі рахунки

п/п операції Дебет Kредит

1 2 3 4

1. Нараховано амортизацію по ос-

новних засобах і нематеріальних

активах загальновиробничого

призначення

91 “Загальнови-

робничі витрати”

13 “Знос

(амортизація)

необоротних

активів”

2. Віднесено виробничі запаси на

загальновиробничі витрати

91 “Загальнови-

робничі витрати”

20 “Виробничі

запаси”

3. Списані згідно акту малоцінні та

швидкозношувані предмети

загальновиробничого

призначення

91 “Загальнови-

робничі витрати”

22 “Малоцінні та

швидкозношува-

ні предмети”

4. Оплачені загальновиробничі

витрати із каси підприємства

91 “Загальнови-

робничі витрати”

30 “Kаса”

5. Оплачені загальновиробничі

витрати із розрахункового

рахунку підприємства

91 “Загальнови-

робничі витрати”

31 “Рахунки в

банках”

6. Списано витрати по відрядженню

на загальновиробничі витрати

91 “Загальнови-

робничі витрати”

372 “Розрахунки

з підзвітними

особами”

7. Віднесено частину витрат

майбутніх періодів на

загальновиробничі витрати

91 “Загальнови-

робничі витрати”

39 “Витрати

майбутніх

періодів”

8. Проведено нарахування на

заробітну плату до фонду

забезпечення виплати відпусток

91 “Загальнови-

робничі витрати”

471 “Забезпечен-

ня виплат

відпусток”

9. 91 “Загальнови-

робничі витрати”

Віднесено вартість робіт і послуг

підрядників на

загальновиробничі витрати

63 “Розрахунки з

постачальниками

та

підрядниками”

10. Проведено нарахування на

заробітну плату до фондів

соціального спрямування

91 “Загальнови-

робничі витрати”

65 “Розрахунки

за страхуванням”

Загальновиробничi витрати подiляються на змiннi і пос-

тiйнi.

До змiнних загальновиробничих витрат

належать витрати

на обслуговування i управлiння виробництвом (цехiв, дiльниць), що

змiнюються прямо (або майже прямо) пропорцiйно до змiни обсягу

дiяльностi.

Змiннi загальновиробничi витрати розподiляються

на

кожен об’єкт витрат з використанням бази розподiлу (годин працi, за-

робiтної плати, обсягу дiяльностi, прямих витрат тощо), виходячи з

фактичної потужностi звiтного перiоду.

До постiйних загальновиробничих витрат

вiдносяться ви-

трати на обслуговування i управлiння виробництвом, що залишають-

ся незмiнними (або майже незмiнними) при змiнi обсягу дiяльностi.

Постiйнi загальновиробничi витрати розподiляються

на кожен

об’єкт витрат з використанням бази розподiлу (годин працi, за-

робiтної плати, обсягу дiяльностi, прямих витрат тощо) при нор-

474

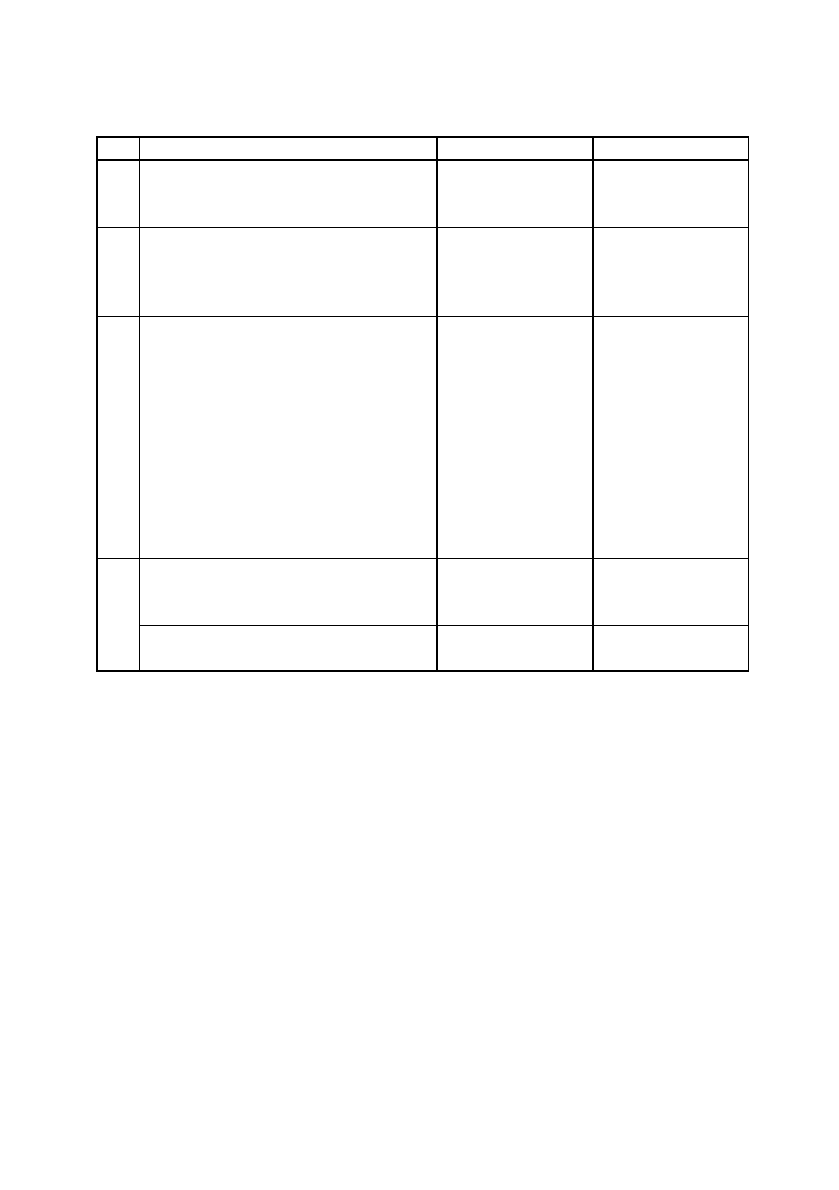

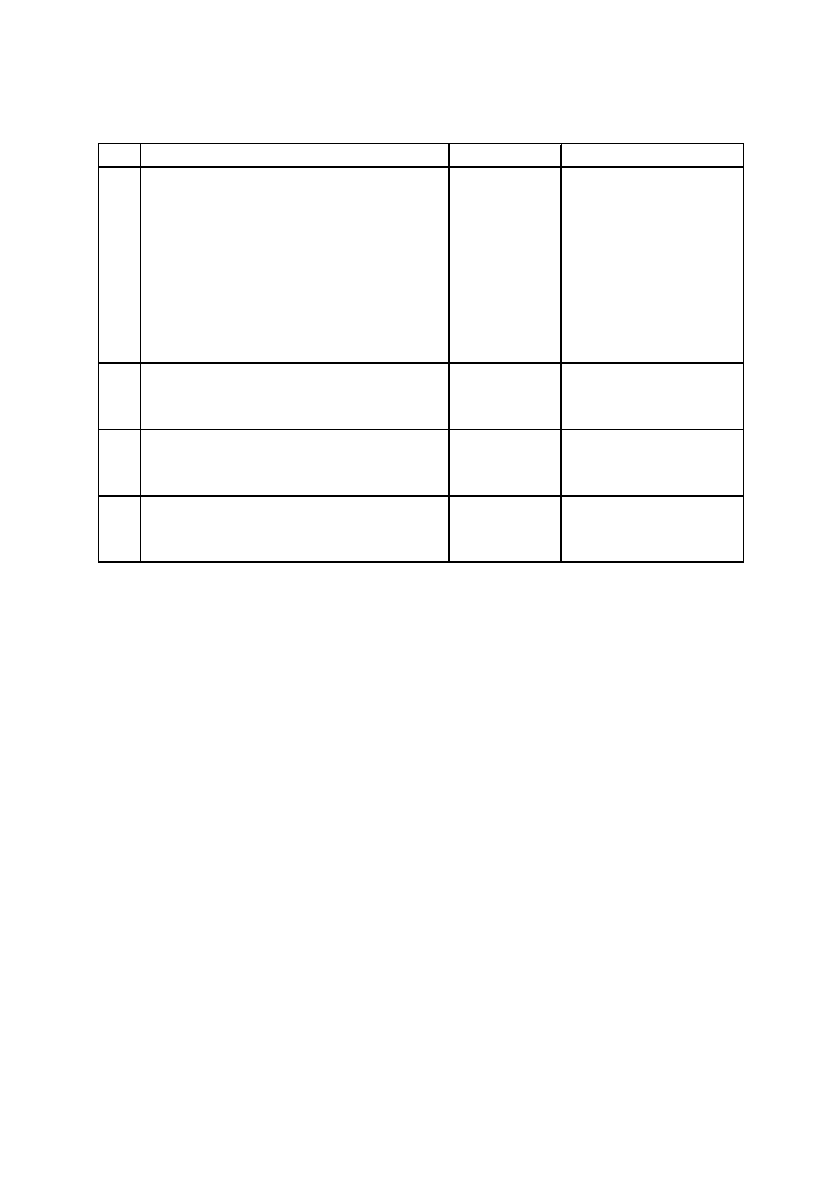

Продовження таблиці 6.1.

1 2 3 4

11. Нараховано заробітну плату

працівникам загальнови-

робничого призначення

91 “Загальнови-

робничі витрати”

66 “Розрахунки

за виплатами

працівникам”

12. Віднесено на загальновиробничі

витрати вартість робіт і послуг,

виконаних дочірніми

підприємствами

91 “Загальнови-

робничі витрати”

685 “Розрахунки

з іншими

кредиторами”

13. Віднесено на загальновиробничі

витрати суми витрат за

елементами (за умови

використання рахунків 8 класу)

91 “Загальнови-

робничі витрати”

80 “Матеріальні

витрати”

81 “Витрати на

оплату праці”

82 “Відрахуван-

ня на соціальні

заходи”

83 “Амортизація”

84 “Інші

операційні

витрати”

14. Списано загальновиробничі

витрати на:

а) виробництво

23 “Виробницт-

во”

91 “Загально-

виробничі

витрати”

б) собівартість реалізованої

продукції

90 “Собівартість

реалізації”

91 “Загальнови-

робничі витрати”

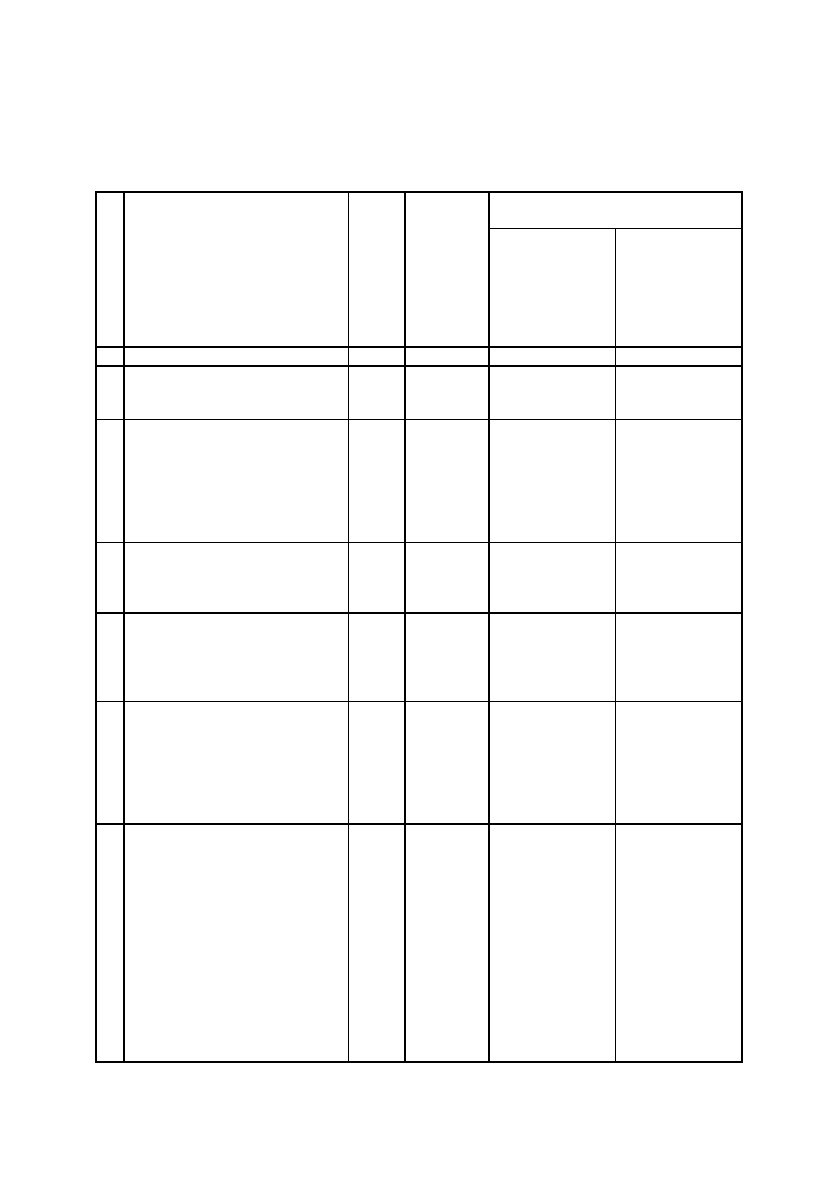

475

№ Показники Усього На

одиницю

Включення загальновиробничих

витрат до

п/п бази

розподілу

(1 машино-

година)

витрат на

виробництво

продукції

(рахунок 23

“Виробництво”),

грн.

собівартості

реалізованої

продукції

(рахунок 90

“Собівартість

реалізації”), грн.

1 2 3 4 5 6

1. База розподілу за нормальною

потужністю, машино-години

5000

Х

Х

Х

2.

3.

4.

5.

Загальновиробничі витрати за

нормальною потужністю, грн.

з них:

змінні

(ряд.3гр.4=ряд.2гр.3:ряд.1гр.3)

постійні

(ряд.5гр.4=ряд.4гр.3:ряд.1гр.3)

80000

60000

20000

12

4

Х

Х

Х

Х

6.

7.

База розподілу за фактичною

потужністю, машино-години:

1-й звітний період

2-й звітний період

2000

7000

Х

Х

Х

Х

Х

Х

Фактичні загальновиробничі

8.

9.

витрати, грн.:

1-й звітний період

з них:

змінні

45000

34000

Х

34000

Х

10.

10.1

10.2

постійні – усього

(ряд.8гр.3–ряд.9гр.3)

у тому числі:

постійні розподілені

(ряд.6гр.3 х ряд.5гр.4)

постійні нерозподілені

(ряд.10гр.3–ряд.10.1гр.3)

11000

8000

3000

Х

Х

Х

Х

8000

Х

Х

Х

3000

11.

12.

13.

13.1

2-й звітний період

з них:

змінні

постійні – усього

(ряд.11гр.3–ряд.12гр.3)

у тому числі:

постійні розподілені

(ряд.7гр.3 х ряд.5гр.4), але не

більше суми фактичних

95000

72000

23000

23000

Х

Х

Х

72000

Х

23000

Х

Х

Х

13.2

постійних загальновиробничих

витрат

постійні нерозподілені

(ряд.13гр.3–ряд.13.1гр.3)

0

Х

Х

0

Таблиця 6.2.

Розрахунок розподілу загальновиробничих витрат

мальнiй потужностi. Нерозподiленi постiйнi загальновиробничi вит-

рати включаються до складу собiвартостi реалiзованої продукцiї

(робiт, послуг) у перiодi їх виникнення. Загальна сума розподiлених

та нерозподiлених постiйних загальновиробничих витрат не може

перевищувати їх фактичну величину.

Перелік і склад змінних і постійних загальновиробничих ви

-

трат установлюються підприємством.

Приклади розподілу загальновиробничих витрат наведено у

табл. 6.2.

Бухгалтерськими документами, які є підставою для

віднесення витрат до загальновиробничих, виступають:

-

по амортизації

— “Розрахунок амортизації основних за-

собів”;

-

по виробничих запасах

— “Лімітно-забірна картка” (див.

зразок 2.8.), “Накладна-вимога на відпуск (внутрішнє переміщення)

матеріалів”(див. зразок 2.7.);

-

по малоцінних та швидкозношуваних предметах

—

“Акт на списання малоцінних та швидкозношуваних предметів”

(див. зразок 2.15.);

-

грошових коштів

— “Видатковий касовий ордер” (див.

зразок 3.3.), виписка банку (див. зразок 3.18.);

-

витрат на відрядження

— “Звіт про використання коштів,

виданих на відрядження або під звіт” (див. зразок 11.3.);

-

робіт і послуг підрядників

— “Рахунок-фактура (див.

зразок 2.2.)”, “Акт приймання виконаних підрядних робіт”;

-

заробітної плати

— “Табель обліку використання робочо-

го часу” (див. зразок 5.1.), а також, складена на його підставі “Розра-

хунково-платіжна відомість”.

Щомісячне списання загальновиробничих витрат оформ-

ляється за допомогою розрахунку (довідки), складеного працівником

бухгалтерії.

Узагальнення обліку загальновиробничих витрат здійснюється

при журнально-ордерній формі обліку у журналі-ордері №5, апри спро-

щеній формі обліку — у

розділі ІІ Відомості 5-М (див. дод. А 5).

6.6. Облік витрат основного і незавершеного

виробництва

Для узагальнення інформації про витрати на виробництво про-

дукції (робіт, послуг) використовується

рахунок 23 “Виробництво”.

476

Зокрема, цей рахунок використовується для обліку на окре-

мих субрахунках витрат:

-

промислових і сільськогосподарських підприємств на ви-

робництво продукції;

-

підрядних, геологічних та проектних організацій на вико-

нання будівельно-монтажних, геологорозвідувальних та

проектно-пошукових робіт;

-

підприємств транспорту та зв’язку на надання послуг;

-

науково-дослідних підприємств на виконання науково-

дослідних і конструкторських робіт;

-

підприємств громадського харчування на випуск власної

продукції;

-

підприємств торгівлі, постачання і збуту на здійснення

діяльності з продажу товарів;

-

дорожніх господарств на утримання й ремонт авто-

мобільних шляхів;

-

інших підприємств та організацій.

За дебетом рахунку 23 “Виробництво”

відображаються

прямі матеріальні, трудові та інші прямі витрати, а також вироб-

ничі накладні витрати та втрати від браку продукції (робіт, по-

слуг),

за кредитом

— суми фактичної виробничої собівартості за-

вершеної виробництвом продукції (у дебет рахунків 26, 27), вико-

наних робіт та послуг (у дебет рахунку 90).

Аналітичний облік за рахунком 23 “Виробництво” ведеться

за видами виробництв, за статтями витрат і видами або групами

продукції, що виробляється. На великих виробництвах аналітич-

ний облік витрат може вестися за підрозділами підприємства та

центрами

витрат і відповідальності.

Типову кореспонденцію бухгалтерських рахунків по обліку

витрат основного виробництва показано у таблиці 6.3.

В кінці кожного місяця за підписом керівника виробничого

підрозділу до бухгалтерії передається

виробничий звіт

. У ньому у

розрізі найменувань продукції, яку виробляє зазначений підрозділ,

вказується: кількість відпрацьованого часу працівниками

підрозділу (у людино-годинах і людино-днях); обсяг нарахованої

їм заробітної плати, вартість спожитих виробничих запасів,

кількість і вартість спожитих електроенергії, води, тепла і т.ін.,

вартість списаних на витрати виробництва малоцінних та швид-

козношуваних предметів, кількість

виробленої і оприбуткованої на

склад готової продукції.

477

478

Таблиця 6.3.

Kореспонденція бухгалтерських рахунків

по обліку основного виробництва

№ Зміст господарської Kореспондуючі рахунки

п/п операції Дебет Kредит

1 2 3 4

1. Нараховано амортизацію основ-

них засобів і нематеріальних акти-

вів, які використовуються в під-

розділах основного виробництва

23 “Вироб-

ництво”

13 “Знос (аморти-

зація) необоротних

активів”

2. Витрачено виробничі запаси на

виробництві продукції

23 “Вироб-

ництво”

20 “Виробничі

запаси”

25 “Напівфабри-

кати”

3. Списано і віднесено вартість

малоцінних та швидкозношуваних

предметів на витрати основного

виробництва

23 “Вироб-

ництво”

22 “Малоцінні та

швидкозношувані

предмети”

4. Віднесено на витрати основного

виробництва вартість робіт і

послуг допоміжних виробництв

23 “Вироб-

ництво”

23 “Виробництво”

5. Віднесено частину витрат,

пов’язаних із освоєнням і

підготовкою виробництва на

витрати основного виробництва

23 “Вироб-

ництво”

39 “Витрати

майбутніх періодів”

6. Проведено нарахування на

заробітну плату працівників

основного виробництва до фонду

забезпечення виплат відпусток

23 “Вироб-

ництво”

471 “Забезпечення

виплат відпусток”

7. Віднесено вартість робіт і послуг

підрядників на витрати основного

виробництва

23 “Вироб-

ництво”

63 “Розрахунки з

постачальниками та

підрядниками”

8. Проведено нарахування на

заробітну плату працівників

основного виробництва до фондів

соціального спрямування

23 “Вироб-

ництво”

65 “Розрахунки за

страхуванням”

9. Нараховано заробітну плату

працівникам основного

виробництва

23 “Вироб-

ництво”

66 “Розрахунки за

виплатами

працівникам”

10. Віднесено на витрати основного

виробництва вартість робіт і

послуг, виконаних дочірніми

підприємствами

23 “Вироб-

ництво”

685 “Розрахунки з

іншими

кредиторами”

Разом із виробничим звітом до бухгалтерії також пода-

ються і всі первинні документи, які стали підставою для відобра-

ження в ньому тієї чи іншої інформації, зокрема

: “Табель обліку

робочого часу” (див. зразок 5.1.), “Наряд на відрядну роботу” (див.

зразки 5.2 і 5.3.), “Накладна — вимога на відпуск (внутрішнє пе-

реміщення) матеріалів” (див. зразок 2.7.), “Акт на списання ма-

лоцінних та швидкозношуваних предметів” (див. зразок 2.15.), “При-

бутковий ордер” (див. зразок 2.6.) на передачу готової продукції із

цеху на склад і т.ін.

Дані виробничого

звіту опрацьовуються бухгалтером, який

відповідає за ділянку облікової роботи по обліку витрат виробництва і

в подальшому переносяться до розділу ІІ Відомості 5-М при спро-

щеній формі обліку (див. додаток А 5), або до книги обліку витрат ви-

робництва при журнально-ордерній формі обліку, з якої узагальнені

дані в цілому по рахунку 23 переносяться до

журналу-ордеру №5. За

умови використання автоматизованої форми бухгалтерського обліку

дані виробничого звіту переносяться на магнітні носії ЕОМ безпосе-

редньо працівниками бухгалтерії або керівником (обліковцем) вироб-

ничого підрозділу (у первинному підрозділі або на спеціально відведе-

них для цього автоматизованих робочих місцях у бухгалтерії).

479

Продовження таблиці 6.3.

1 2 3 4

11. Віднесено на витрати основного

виробництва суми витрат за

елементами (за умови

використання рахунків 8 класу)

23 “Вироб-

ництво”

80 “Матеріальні

витрати”

81 “Витрати на

оплату праці”

82 “Відрахування на

соціальні заходи”

83 “Амортизація”

84 “Інші операційні

витрати”

12. Віднесено загальновиробничі

витрати на витрати основного

виробництва

23 “Вироб-

ництво”

91 “Загально-

виробничі витрати”

13. Оприбутковано із основного

виробництва готову продукцію на

склад по собівартості

26 “Готова

продукція”

23 “Виробництво”

14. Виявлено і списано із основного

виробництва вартість забракованих

виробів

24 “Брак у

вироб-

ництві”

23 “Виробництво”

Треба зауважити, що не на всі статті витрат по основно-

му виробництву є можливість отримати інформацію із вироб-

ничого звіту.

Так, документальним підтвердженням для включен-

ня витрат за конкретний місяць до книги обліку виробництва, або

Відомості 5-М (розділ ІІ) по основному виробництву виступають:

по статті “Відрахування на соціальні заходи” — розрахунок бух-

галтерії, по статті “Амортизація” — форма 0З-14 “Розрахунок

амортизації основних засобів (для промислових підприємств)”, по

статті “Роботи і послуги” — “Рахунок-фактура” на

суму виконаних

робіт для основного виробництва підрядниками, по статті “Витра-

ти майбутніх періодів” — розрахунок бухгалтерії.

Собівартість одиниці виробленої продукції розрахо-

вується

шляхом ділення виробничих витрат на кількість виробле-

ної готової продукції у вказаному звітному періоді.

Варто зазначити, що по субрахунку “Основне вироб-

ництво” рахунку 23 “Виробництво” на кінець місяця може бути де-

бетовий залишок (сальдо) в сумі незавершеного виробництва.

Незавершене виробництво являє собою продукцію, роботи

і послуги, які не пройшли всіх стадій технологічного

процесу і, як

наслідок, є недоукомплектованими або такими, що не пройшли

відповідного технічного контролю.

Важливість визначення обсягів незавершеного вироб-

ництва зумовлена необхідністю розмежування здійснених витрат

того чи іншого підрозділу підприємства з метою визначення фак-

тичної собівартості виробленої продукції.

Наявність на підприємстві незавершеного виробництва та

його розміри залежать від характеру, структури, технології вироб-

ництва

. Варто відмітити, що значні обсяги незавершеного вироб-

ництва характерні для машинобудівної, деревообробної, легкої

промисловості. Поряд з тим, на підприємствах видобувної промис-

ловості, енергетиці незавершене виробництво взагалі відсутнє.

З метою визначення обсягів незавершеного виробництва в

натуральному і вартісному вираженні на перше число кожного

місяця проводиться його інвентаризація. Проведення інвентари-

зації покладається на спеціально

створену для цього на початку ро-

ку комісію, склад якої затверджується наказом по підприємству.

Треба зауважити, що до складу незавершеного вироб-

ництва не входять:

480