Лишиленко О.В. Бухгалтерський облік

Подождите немного. Документ загружается.

7.1.3. Облік інших операційних витрат

До iнших операцiйних витрат включаються:

-

витрати на дослiдження та розробки вiдповiдно до Поло-

ження (стандарту) бухгалтерського облiку 8 “Нематерiальнi активи”;

-

собiвартiсть реалiзованої iноземної валюти, яка для цiлей

бухгалтерського облiку визначається шляхом перерахунку iноземної

валюти в грошову одиницю України за курсом Нацiонального банку

України на дату продажу iноземної валюти, плюс витрати, пов’язанi

з продажем iноземної валюти;

-

собiвартiсть реалiзованих виробничих запасiв, яка для

цiлей бухгалтерського облiку складається з їх облiкової вартостi та

витрат, пов’язаних з їх реалiзацiєю;

-

сума безнадiйної дебiторської заборгованостi та вiдраху-

вання до резерву сумнiвних боргiв;

-

втрати вiд операцiйної курсової рiзницi (тобто вiд змiни

курсу валюти за операцiями, активами i зобов’язаннями, що

пов’язанi з операцiйною дiяльнiстю пiдприємства);

-

втрати вiд знецiнення запасiв;

-

нестачi й втрати вiд псування цiнностей;

-

визнанi штрафи, пеня, неустойка;

-

витрати на утримання об’єктiв соцiально-культурного при-

значення;

-

iншi витрати операцiйної дiяльностi.

На рахунку 94 “Інші витрати операційної діяльності” ведеться

облік витрат операційної діяльності підприємства, крім витрат, які відо-

бражаються на рахунках 90 “Собівартість реалізації”, 91 “Загальнови-

робничі витрати”, 92 “Адміністративні витрати”, 93 “Витрати на збут”.

Рахунок 94 “Інші витрати операційної діяльності”

має

такі субрахунки:

940 “Витрати від первісного визнання та від зміни вартості

активів, які обліковуються за справедливою вартістю”;

941 “Витрати на дослідження і розробки”;

942 “Собівартість реалізованої іноземної валюти”;

943 “Собівартість реалізованих виробничих запасів”;

944 “Сумнівні та безнадійні борги”;

945 “Втрати від операційної курсової різниці”;

946 “Втрати від знецінення запасів”;

947 “Нестачі і втрати від псування

цінностей”;

948 “Визнані штрафи, пені, неустойки”;

949 “Інші витрати операційної діяльності”.

За дебетом рахунку

відображається сума визнаних витрат,

за

кредитом

— списання на рахунок 79 “Фінансові результати”.

491

На субрахунку 940 “Витрати від первісного визнання та від

зміни вартості активів, які обліковуються за справедливою

вартістю”

узагальнюється інформація про витрати від первісного

визнання та від зміни вартості активів, які обліковуються за

справедливою вартістю, зокрема витрати від первісного визнання

сільськогосподарської продукції і біологічних активів та від зміни

справедливої вартості біологічних активів, які визначені відповідно до

Положення (стандарту) бухгалтерського обліку 30 “Біологічні активи”.

На субрахунку 941 “Витрати на дослідження і розробки”

ведеться облік витрат, пов’язаних з дослідженнями та розробками,

що здійснює підприємство у відповідності із Положенням (стандар-

том) бухгалтерського обліку 8 “Нематеріальні активи”.

На субрахунку 942 “Собівартість реалізованої іноземної

валюти”

відображається балансова вартість реалізованої іноземної

валюти на дату її реалізації.

На субрахунку 943 “Собівартість реалізованих виробничих

запасів”

ведеться облік собівартості реалізованих виробничих запасів

(сировини, матеріалів, відходів тощо) і необоротніх активів та груп

вибуття, утримуваних для продажу.

На субрахунку 944 “Сумнівні та безнадійні борги”

узагаль-

нюється інформація про нарахування резерву сумнівних боргів на за-

боргованість.

На субрахунку 945 “Втрати від операційної курсової

різниці”

ведеться облік втрат за активами й зобов’язаннями операційної

діяльності підприємства від зміни курсу гривні до іноземної валюти.

На субрахунку 946 “Втрати від знецінення запасів”

ведеться

облік втрат, пов’язаних із знеціненням (уцінкою) запасів, відповідно до

Положень (стандартів) бухгалтерського обліку 9 “Запаси” і 27

“Необоротні активи, утримувані для продажу, та припинена діяльність”.

На субрахунку 947 “Нестачі і втрати від псування ціннос-

тей”

ведеться облік нестач грошових коштів та інших цінностей і

втрат від псування цінностей, що виявлені в процесі заготовлення, пе-

реробки, збереження, та реалізації. Балансова вартість списаного акти-

ву зараховується на позабалансовий рахунок 07 “Списані активи”.

На субрахунку 948 “Визнані штрафи, пені, неустойки”

ве-

деться облік визнаних економічних санкцій за невиконання

підприємством законодавства та умов договорів.

На субрахунку 949 “Інші витрати операційної діяльності”

узагальнюється інформація про такі витрати операційної діяльності,

які не знайшли відображення на інших субрахунках рахунку 94 “Інші

витрати операційної діяльності”, зокрема витрати житлово-кому-

нальних і обслуговуючих господарств, дитячих дошкільних закладів,

будинків відпочинку, санаторіїв та інших закладів оздоровчого та

культурного призначення тощо.

492

Підприємства, які є страховиками відповідно до Закону

України “Про страхування”, на цьому субрахунку узагальнюють

інформацію про витрати страховика, зокрема відрахування у

централізовані страхові резервні фонди, які утворюються для

забезпечення виконання зобов’язань щодо окремих видів

обов’язкового страхування, відрахування в страхові резерви, інші,

ніж резерв незароблених премій, які формуюються у випадках,

передбачених чинним

законодавством.

Типова кореспонденція рахунків по обліку інших опе-

раційних витрат наведена у табл. 7.3.

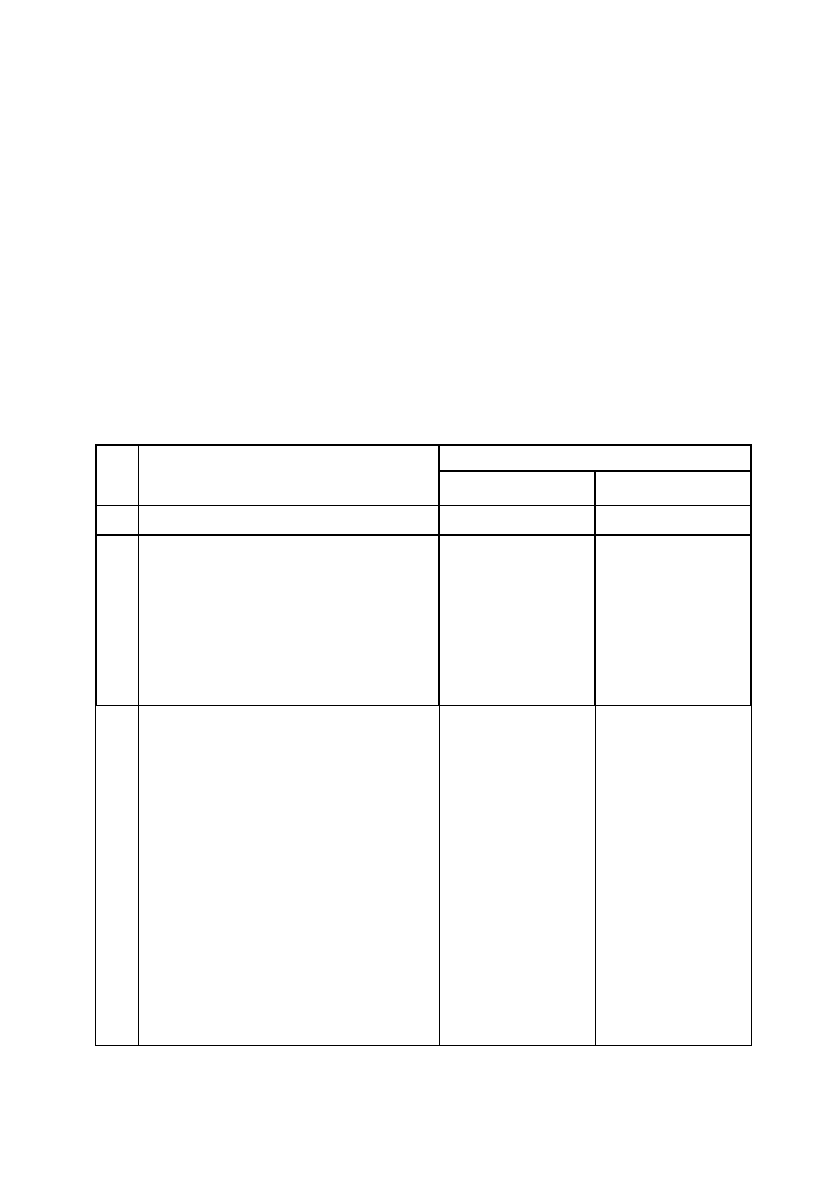

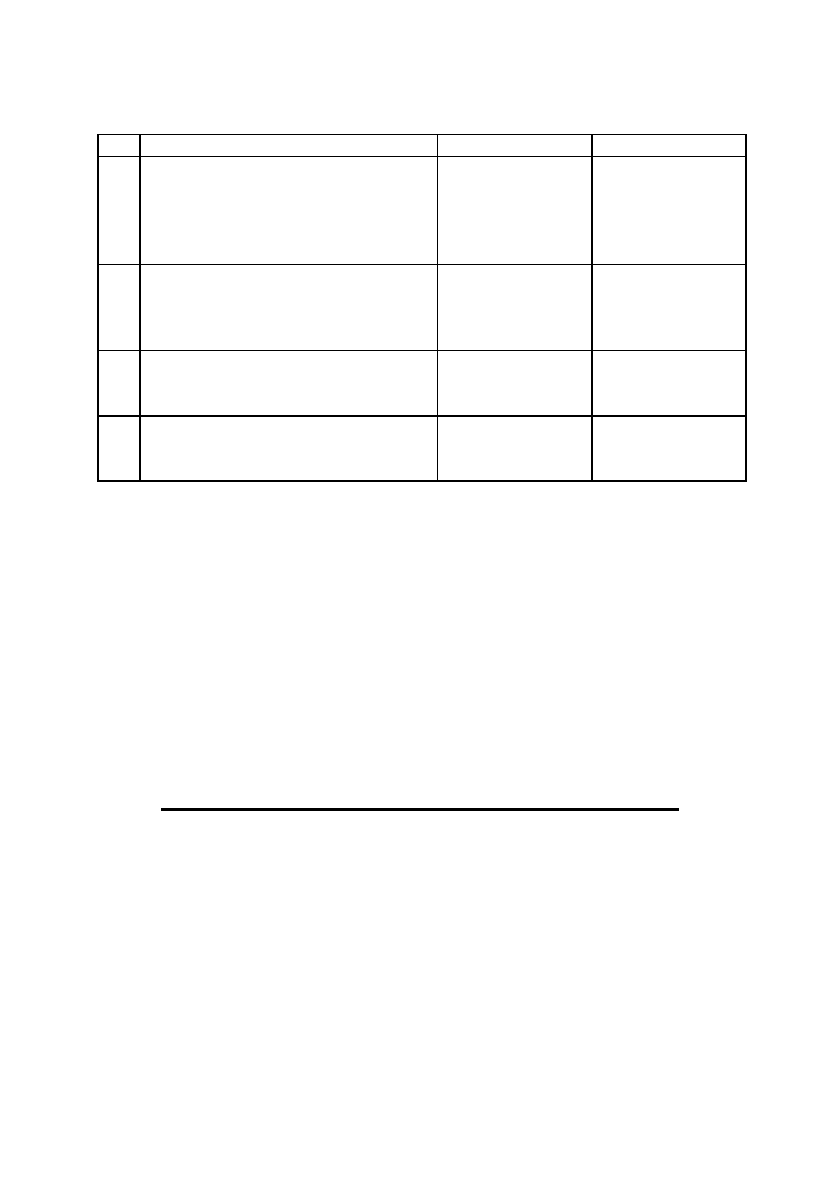

Таблиця 7.3.

Кореспонденції бухгалтерських рахунків по обліку

інших операційних витрат

493

№ Зміст господарської операції Kореспондуючі рахунки

п/п Дебет Kредит

1 2 3 4

1 Відображене перевищення фак-

тичних витрат на виробництво

поточних біологічних активів над

сумою витрат віднесених протя-

гом року.

940 “Витрати від

первісного ви-

знання та від змі-

ни вартості акти-

вів, які облікову-

ються за справед-

ливою вартістю“

23 "Виробництво"

2. Відображено витрати підприємс-

тва на дослідження та розробки, а

також на утримання об’єктів со-

ціально-культурного спрямування

941 “Витрати на

дослідження та

розробки“.

949 “Інші витра-

ти операційної

діяльності”

13 “Знос (аморти-

зація) необо-

ротних активів”

20 “Виробничі

запаси”

22 “Малоцінні та

швидкозношувані

предмети”

26 “Готова про-

дукція”

28 “Товари”

63 “Розрахунки з

постачальниками

та підрядниками”

494

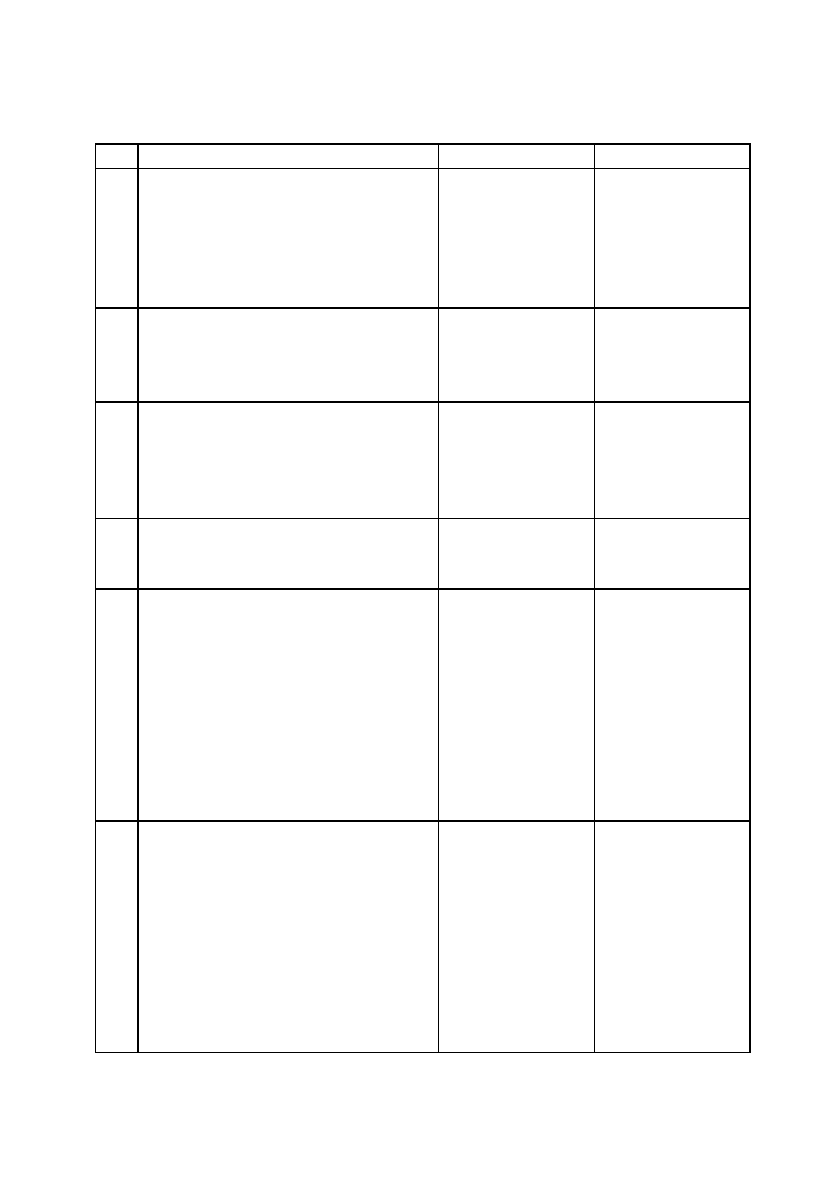

Продовження таблиці 7.3.

1 2 3 4

65 “Розрахунки за

страхуванням”

66 “Розрахунки за

виплатами

працівникам”

та інші

3. Відображено вартість

реалізованої іноземної валюти на

дату її реалізації

942 “Собівар-

тість реалізова-

ної іноземної

валюти”

33 “Інші кошти”

4.

Списано собівартість

реалізованих виробничих

запасів і малоцінних та

швидкозношуваних предметів

943 “Собівар-

тість реалізова-

них виробничих

запасів”

20 “Виробничі

запаси”

22 “Малоцінні та

швидкозношува-

ні предмети”

5. Створено резерв сумнівних боргів

по розрахунках із дебіторами

944 “Сумнівні та

безнадійні борги”

38 “Резерв

сумнівних

боргів”

6. Відображено втрати від

операційних курсових різниць в

результаті зміни курсу гривні до

іноземної валюти (від’ємної

курсової різниці)

945 “Втрати від

операційної

курсової різниці”

36 “Розрахунки з

покупцями та

замовниками”

63 “Розрахунки з

постачальниками

та підрядника-

ми”

68 “Розрахунки

за іншими

операціями”

7. Відображено суму уцінки

(знецінення) запасів

946 “Втрати від

знецінення

запасів”

20 “Виробничі

запаси”

22 “Малоцінні та

швидкозношува-

ні предмети”

25 “Напівфабри-

кати”

26 “Готова

продукція”

28 “Товари”

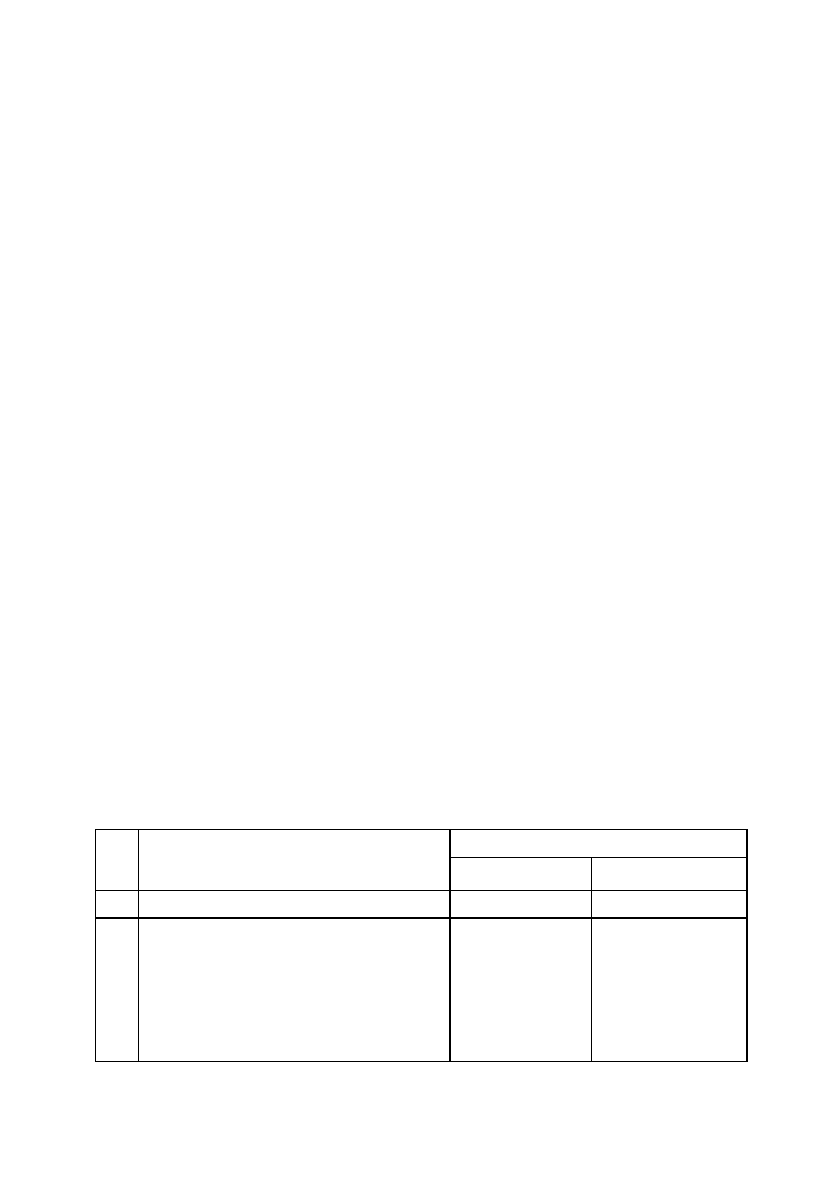

Продовження таблиці 7.3.

1 2 3 4

8. Списано суму нестач грошових

коштів і матеріальних цінностей,

що підлягають врегулюванню

947 “Нестачі і

втрати від псу-

вання цінностей”

10 “Основні за-

соби”(залишкова

вартість)

30 “Kаса”

20 “Виробничі

запаси”

22 “Малоцінні та

швидкозношува-

ні предмети”

25 “Напівфабри-

кати”

26 “Готова про-

дукція”

28 “Товари”

9. Відображено суми вжитих еконо-

мічних санкцій за невиконання

підприємством законодавства та

умов договорів

948 “Визнані

штрафи, пені,

неустойки”

36 “Розрахунки з

покупцями та

замовниками”

63 “Розрахунки з

постачальниками

та підрядниками”

64 “Розрахунки

за податками й

платежами”

65 “Розрахунки

за страхуванням”

10. Віднесено до інших витрат опе-

раційної діяльності суми витрат

за елементами (за умови викорис-

тання рахунків 8 класу)

94 “Інші витрати

операційної

діяльності”

80 “Матеріальні

витрати”

81 “Витрати на

оплату праці”

82 “Відрахування

на соціальні захо-

ди”

83 “Амортизація”

84 “Інші опера-

ційні витрати”

11. Списано інші витрати операційної

діяльності на фінансові результа-

ти

791 “Результат

операційної

діяльності”

94 “Інші витрати

операційної

діяльності”

495

Первинними документами, які використовуються для

відображення інших операційних витрат виступають:

-

по основних засобах — “Розрахунок амортизації основних за-

собів”, “Інвентаризаційний опис основних засобів” (див. зразок 1.10.);

-

по виробничих запасах — “Лімітно-забірна картка” (див.

зразок 2.8.), “Накладна-вимога на відпуск (внутрішнє переміщення)

матеріалів (див. зразок 2.7.)”, “Інвентаризаційний опис товарно-ма-

теріальних цінностей” (див. зразок 2.19.);

-

по малоцінних та швидкозношуваних предметах — “Акт на

списання малоцінних та швидкозношуваних предметів” (див. зразок

2.15.);

-

грошових коштів — “Видатковий касовий ордер” (див.

зразок 3.3.), виписка банку (див. зразок 3.18.), “Акт інвентаризації

наявності грошових засобів” (див. зразок 3.7.);

-

заробітної плати — “Табель обліку використання робочого

часу” (див. зразок 5.1.), а також складена на його підставі “Розрахун-

ково-платіжна відомість”.

Щомісячне списання інших витрат операційної діяльності на

результати від операційної діяльності здійснюється на підставі роз-

рахунку (довідки), оформленої працівником бухгалтерії.

Для синтетичного обліку інших витрат операційної діяль-

ності при журнально-ордерній формі обліку

використовується жур-

нал-ордер №5, а при спрощеній формі обліку — розділ ІІ Відомості

5-М (див. дод. А5).

7.2. Облік витрат іншої звичайної діяльності

Окрім операційної діяльності, підприємства здійснюють та-

кож іншу звичайну діяльність. Витрати іншої звичайної діяльності

включають в себе:

-

дії підприємства, які призводять до змін у структурі власного

і позикового капіталу, в результаті яких виникають фінансові витрати;

-

отримання підприємством збитків від участі в капіталі

інших підприємств;

-

витрати, які виникають під час звичайної діяльності (крім

фінансових витрат), але не пов’язані безпосередньо із виробництвом

або реалізацією продукції, робіт, послуг.

7.2.1. Облік фінансових витрат

До фiнансових витрат вiдносяться витрати на проценти (за ко-

ристування кредитами отриманими, за облiгацiями випущеними, за

496

фiнансовою орендою тощо) та iншi витрати пiдприємства, пов’язанi iз

запозиченнями (крім фінансових витрат, які включаються до

співартості кваліфікаційних активів відповідно до Положення

(стандарту) бухгалтерського обліку 31 “Фінансові витрати”).

На рахунку 95 “Фінансові витрати” ведеться облік витрат на

проценти та інших витрат підприємства, пов’язаних із запозиченями.

Рахунок 95 “Фінансові витрати”

має такі субрахунки:

951 “Відсотки за кредит”;

952 “Інші фінансові витрати”.

За дебетом рахунку

відображається сума визнаних витрат,

за

кредитом

— списання на рахунок 79 “Фінансові результати” а також на

рахунки обліку витрат з придбання, будівництва, створення,

виготовлення, виробництва, вирощування і доведення кваліфікаційного

активу до стану, у якому він придатний для використання із

заплановоною метою або продажу, відповідно до Положення

(стандарту) бухгалтерського обліку 31 “Фінансові витрати”.

На субрахунку 951 “Відсотки за кредит”

ведеться облік ви-

трат, пов’язаних з нарахуванням та сплатою відсотків, процентів то-

що за користування кредитами банків.

На субрахунку 952 “Інші фінансові витрати”

ведеться облік

витрат, пов’язаних із залученням позикового капіталу, зокрема витрат,

пов’язаних з випуском, утриманням та обігом власних цінних па-

перів; нарахуванням відсотків за договорами кредитування (крім

банківських кредитів), фінансового лізингу тощо.

Типова кореспонденція рахунків по обліку фінансових витрат

наведена у табл. 7.4.

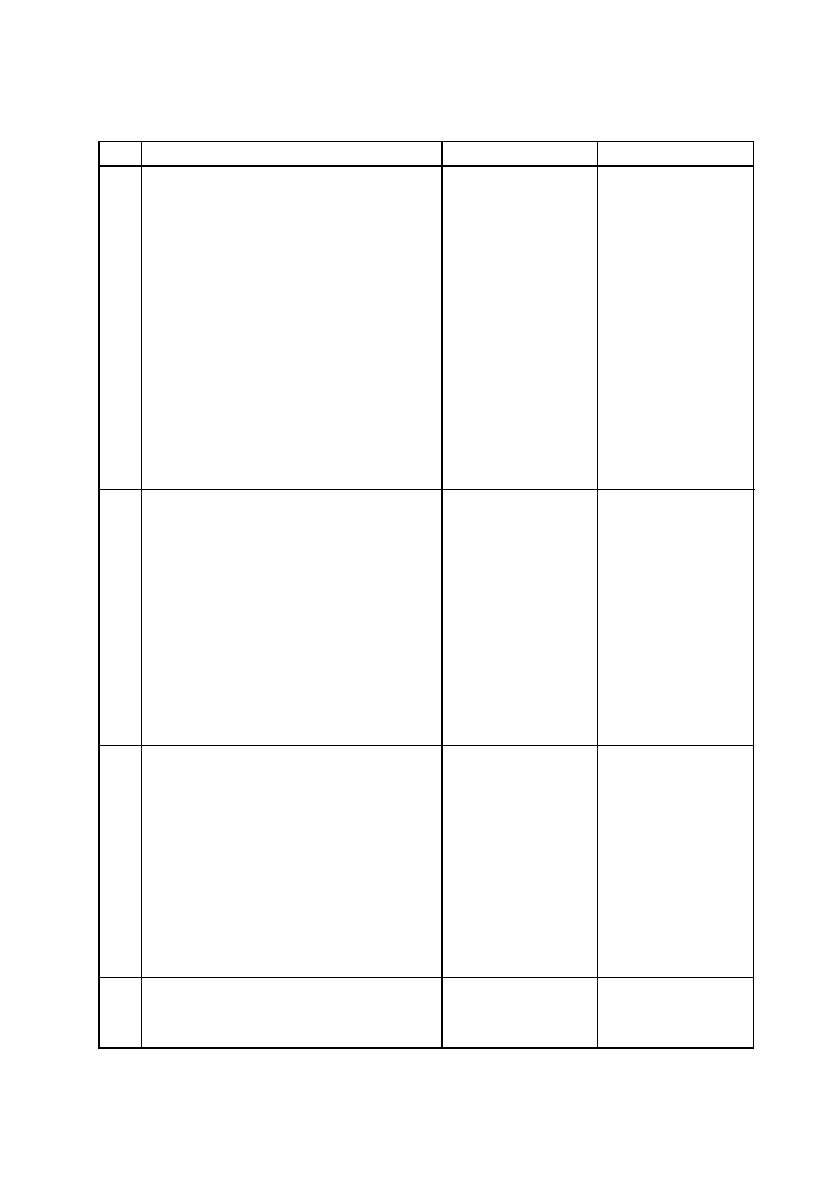

Таблиця 7.4.

Kореспонденція бухгалтерських рахунків по обліку

фінансових витрат

497

№ Зміст господарської операції Kореспондуючі рахунки

п/п Дебет Kредит

1 2 3 4

1.

Нараховано відсотки за

користування банківським

кредитом

951 “Відсотки за

кредит”

684“Розрахунки

за нарахованими

відсотками”

2. Сплачено банку відсотки за

користування кредитом

684 “Розрахунки

за нарахованими

31 “Рахунки в

банках”

відсотками”

3. Нараховано відсотки по векселю,

який видано постачальнику

952 “Інші фінан-

сові витрати”

684 “Розрахунки

за нарахованими

відсотками”

Документальним підтвердженням здійснення фінансових

витрат виступають:

договір на отримання кредиту у банку, виписка

банку (див. зразок 3.18.), яка засвідчує сплату відсотків.

Щомісячне списання фінансових витрат на результати фінан-

сових операцій здійснюється на підставі довідки (розрахунку),

оформленої працівниками бухгалтерії.

Узагальнення даних по обліку фінансових витрат

здійснюється при журнально-ордерній формі обліку у журналі-ор-

дері №5, а при спрощеній формі

бухгалтерського обліку — у розділі

ІІ Відомості 5-М (див. дод. А 5).

7.2.2 Облік втрат від участі в капіталі

Втрати вiд участi в капiталi є збитками вiд iнвестицiй в

асоцiйованi, дочiрнi або спiльнi пiдприємства, якi облiковуються за

методом участi в капiталi.

На рахунку 96 “Втрати від участі в капіталі” ведеться облік

втрат від зменшення вартості інвестицій, облік яких ведеться за мето-

дом

участі в капіталі, що виникають в процесі інвестиційної діяльності

підприємства. Основні вимоги до обліку інвестицій викладені в Поло-

женні (стандарті) бухгалтерського обліку 12 “Фінансові інвестиції”.

Рахунок 96 “Втрати від участі в капіталі”

має такі субра-

хунки:

498

Продовження табл. 7.4.

1 2 3 4

4. Відображено витрати, які пов’я-

зані із залученням позикового

капіталу (витрати, пов’язані із

випуском, утриманням та обігом

власних цінних паперів)

952 “Інші фінан-

сові витрати”

31 “Рахунки в

банках”

5. Відображено заборгованість за

відсотками за користування

об’єктом, отриманим у фінансову

оренду

952 “Інші

фінансові

витрати”

684 “Розрахунки

за нарахованими

відсотками”

6. Відображено премію за

фінансовою інвестицією

952 “Інші

фінансові

витрати”

30 “Каса”

31 “Рахунки в

банках”

7. Списано фінансові витрати на

фінансові результати

792 “Результат

фінансових

операцій”

95 “Фінансові

витрати”

961 “Втрати від інвестицій в асоційовані підприємства”;

962 “Втрати від спільної діяльності”;

963 “Втрати від інвестицій в дочірні підприємства”.

За дебетом рахунку

відображається сума визнаних втрат,

за

кредитом

— списання на рахунок 79 “Фінансові результати”.

На субрахунку 961 “Втрати від інвестицій в асоційовані

підприємства”

ведеться облік втрат, пов’язаних зі зменшенням ча-

стки інвестора в чистих активах об’єкта інвестування, зокрема

внаслідок одержання асоційованими підприємствами збитків або

зменшення власного капіталу асоційованих підприємств внаслідок

інших подій (переоцінка необоротних активів та інвестицій тощо).

На субрахунку 962 “Втрати від спільної діяльності”

ве-

деться облік втрат, пов’язаних зі зменшенням частки інвестора в чи-

стих активах об’єкта інвестування, зокрема внаслідок одержання

спільними підприємствами збитків або зменшення їх власного

капіталу внаслідок інших подій (переоцінка необоротних активів та

інвестицій тощо).

На субрахунку 963 “Втрати від інвестицій в дочірні

підприємства”

ведеться облік втрат, пов’язаних зі зменшенням част-

ки інвестора в чистих активах об’єкта інвестування, зокрема

внаслідок одержання дочірніми підприємствами збитків або змен-

шення їх власного капіталу внаслідок інших подій (переоцінка нео-

боротних активів та інвестицій тощо).

Типова кореспонденція рахунків по обліку втрат від участі в

капіталі інших підприємств представлена у

табл. 7.5.

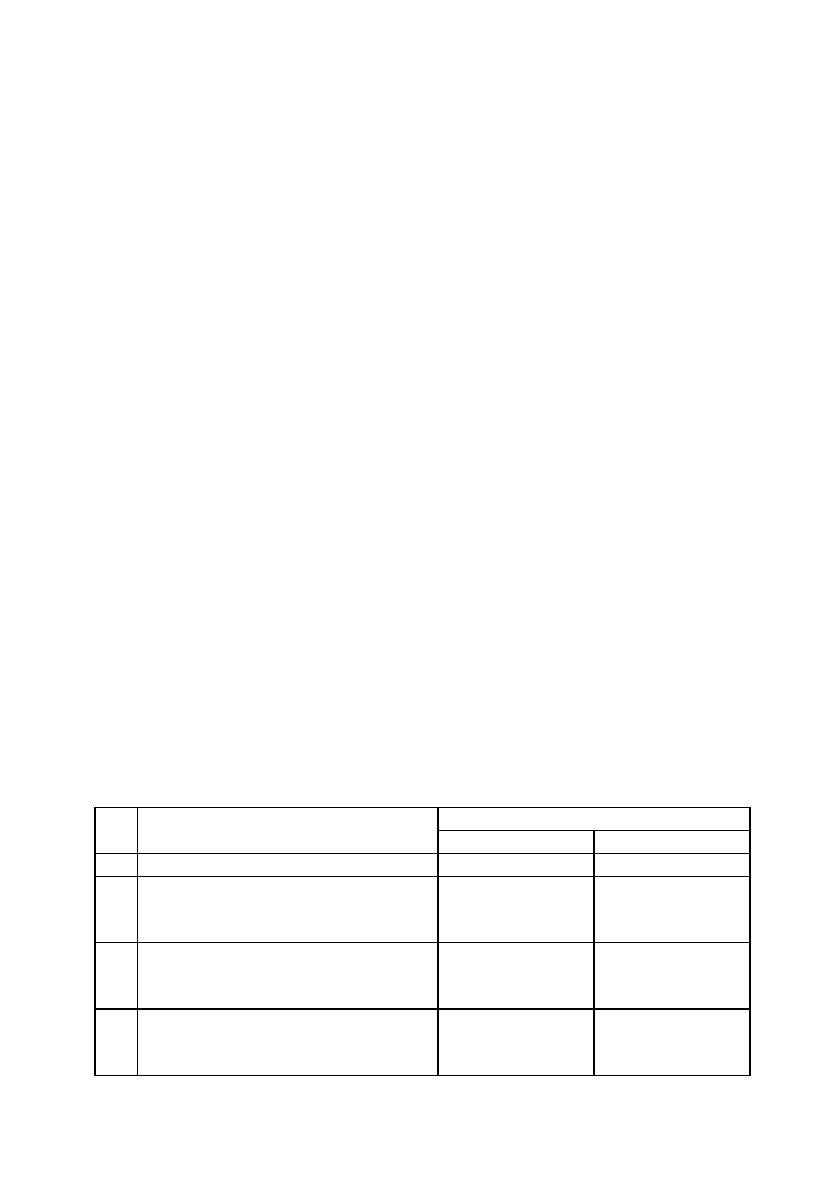

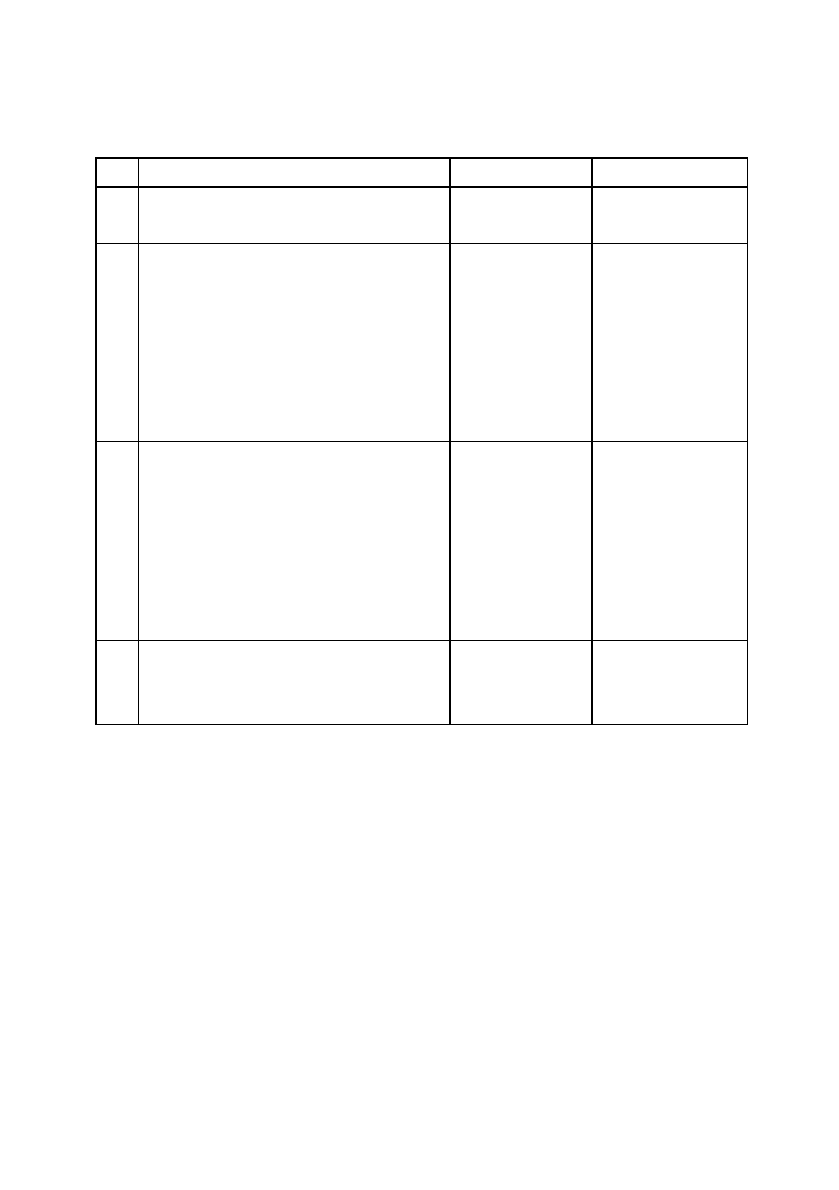

Таблиця 7.5.

Kореспонденція бухгалтерських рахунків по обліку втрат від

участі в капіталі

499

№Зміст господарської Kореспондуючі рахунки

п/п операції Дебет Kредит

12 34

1.

Відображено втрати, які пов’язані

із зменшенням частки підприємст-

ва в чистих активах асоційованих

підприємств внаслідок отримання

ними збитків, або зменшення влас

ного капітал

у

асо

ц

ійованих пі

д

п

р

и-

961 “Вт

р

ати ві

д

інвестицій в

асоційовані

підприємства”

141 “Інвестиції

пов’язаним

сторонам за

методом обліку

у

часті в капіталі”

Приклад розрахунку втрат від участі в капіталі представлено

у таблиці 7.6.

Відображення сум визначених втрат від участі в капіталі в да-

них бухгалтерського обліку інвестора здійснюється на підставі

звітності об’єкта інвестування та здійснених на її підставі відпо-

відних розрахунків інвестором, які оформляються у вигляді бухгал-

терських довідок (розрахунків).

Для узагальнюючого обліку втрат

від участі в капіталі вико-

ристовують журнал-ордер №4, а при спрощеній формі обліку —

розділ ІІ Відомості 5-М (див. дод. А 5).

500

Продовження таблиці 7.5.

1 2 3 4

ємств (переоцінки необоротних

активів та інвестицій тощо)

2. Відображено втрати, які пов’язані

із зменшенням частки підприємст-

ва в чистих активах спільних під-

приємств внаслідок отримання ни-

ми збитків, або зменшення власно-

962 “Втрати від

спільної

діяльності”

141 “Інвестиції

пов’язаним

сторонам за

методом обліку

участі в капіталі”

го капіталу спільних підприємств

(переоцінки необоротних активів

та інвестицій тощо)

3. Відображено втрати, які пов’язані

із зменшенням частки підприємст-

ва в чистих активах дочірніх під-

приємств внаслідок отримання ни-

ми збитків, або зменшення власно-

го капіталу дочірніх підприємств

(переоцінки необоротних активів

та інвестицій тощо)

963 “Втрати від

інвестицій в

дочірні

підприємства”

141 “Інвестиції

пов’язаним

сторонам за

методом обліку

участі в

капіталі”

4. Списано втрати від участі в

капіталі на фінансові результати

792 “Результат

фінансових

операцій”

96 “Втрати від

участі в капіталі”