Лишиленко О.В. Бухгалтерський облік

Подождите немного. Документ загружается.

– iмовiрностi надходження економiчних вигод вiд надання по-

слуг;

– можливостi достовiрної оцiнки ступеня завершеностi на-

дання послуг на дату балансу;

– можливостi достовiрної оцiнки витрат, здiйснених для на-

дання послуг та необхiдних для їх завершення.

Оцiнка ступеня завершеностi операцiї з

надання послуг

проводиться:

– вивченням виконаної роботи;

– визначенням питомої ваги обсягу послуг, наданих на певну

дату, у загальному обсязi послуг, якi мають бути наданi;

– визначенням питомої ваги витрат, яких зазнає пiдприємство

у зв’язку iз наданням послуг, у загальнiй очiкуванiй сумi та-

ких витрат.

Сума витрат, здiйснених

на певну дату, включає тiльки тi вит-

рати, якi вiдображають обсяг наданих послуг на цю саму дату.

Якщо послуги полягають у виконаннi невизначеної кiлькостi

дiй (операцiй) за визначений перiод часу, то дохiд визначається шля-

хом рiвномiрного його нарахування за цей перi

од (крiм випадкiв, коли

iнший метод краще визначає ступiнь завершеностi надання послуг).

Якщо дохiд (виручка) вiд надання послуг не може бути до-

стовiрно визначений, то вiн вiдображається в бухгалтерському облiку

в розмiрi визначених витрат, що пiдлягають вiдшкодуванню.

Якщо дохi

д (виручка) вiд надання послуг не може бути до-

стовiрно оцiнений i не iснує iмовiрностi вiдшкодування зазнаних ви-

трат, то дохiд не визнається, а зазнанi витрати визнаються витратами

звiтного перiоду. Якщо надалi сума доходу буде достовiрно оцiнена,

то дохiд визнається за

такою оцiнкою.

Визначений дохiд (виручка) вiд реалiзацiї продукцiї (товарiв,

робiт, послуг) не коригується на величину пов’язаної з ним сумнiвної

та безнадiйної дебiторської заборгованостi. Сума такої заборгованостi

визнається витратами пiдприємства згiдно з Положенням (стандартом)

бухгалтерського облiку 10 “Дебi

торська заборгованiсть”. Доходом виз-

нається сума зобов’язання, яка не підлягає погашенню.

Цiльове фiнансування не визнається доходом доти, поки не

iснує пiдтвердження того, що воно буде отримане та пiдприємство

виконає умови щодо такого фiнансування.

Отримане цiльове фiнансування визнається доходом протя-

гом тих перi

одiв, в яких були зазнанi витрати, пов’язанi з виконанням

умов цiльового фiнансування.

Цiльове фiнансування капiтальних iнвестицiй визнається до-

ходом протягом перiоду корисного використання вiдповiдних

521

об’єктiв iнвестування (основних засобiв, нематерiальних активiв то-

що) пропорцiйно сумi нарахованої амортизацiї цих об’єктiв.

Цiльове фiнансування, що отримане як компенсацiя витрат

(або збиткiв), яких вже зазнало пiдприємство, або з метою негай-

ної фiнансової пiдтримки п

iдприємства без майбутнiх пов’язаних

iз цим витрат, визнається доходом того перiоду, в якому утворила-

ся дебiторська заборгованiсть, пов’язана з цим фiнансуванням.

Дохiд, який виникає в результатi використання активiв

пiдприємства iншими сторонами, визнається у виглядi процен

-

тiв, роялтi та дивiдендiв, якщо:

– iмовiрне надходження економiчних вигод, пов’язаних з

такою операцiєю;

– дохiд може бути достовiрно оцiнений.

Такий дохiд має визнаватися у такому порядку:

– проценти (плата за використання грошових засобів, їх

еквівалентів або сум, належних підприємству) визнаються у то-

му звiтному перiодi, до якого вони належать, виходячи з бази їх

нарахування та строку користування вiдповiдними активами;

– роялтi (платежі за використання нематеріальних активів

підприємства /патентів, торгівельних марок, авторського

права, прогармних продуктів і т.ін./) визнаються за принципом

нарахування згiдно з економiчним змiстом вiдповiдної угоди;

– дивiденди (частина чистого прибутку, розподілена між

учасниками /власниками/ у відповідності з дольою їх участі

у власному капіталі підприємства) визнаються у перiодi

прийняття рiшення про їх виплату.

Дохiд вiдображається в бухгалтерському облiку в сумi справед-

ливої вартостi активiв, що отриманi або пiдлягають отриманню. У разi

вiдстрочення платежу, внаслiдок чого виникає рiзниця мiж справедли-

вою вартiстю та номiнальною

сумою грошових коштiв або їх еквiва-

лентiв, якi пiдлягають отриманню за продукцiю (товари, роботи, послу-

ги та iншi активи), така рiзниця визнається доходом у виглядi процентiв.

Сума доходу за бартерним контрактом визначається за спра-

ведливою вартiстю активiв, робiт, послуг, що

одержанi або пiдлягають

одержанню пiдприємством, зменшеною або збiльшеною вiдповiдно

на суму переданих або одержаних грошових коштiв та їх еквiвалентiв.

Якщо справедливу вартiсть активiв, робiт, послуг, якi отри-

манi або пiдлягають отриманню за бартерним контрактом, до-

стовiрно визначити неможливо, то

дохiд визначається за справед-

ливою вартiстю активiв, робiт, послуг (крiм грошових коштiв та їх

еквiвалентiв), що переданi за цим бартерним контрактом.

522

9.2. Організація обліку доходів

Для узагальнення інформації про доходи від операційної,

інвестиційної і фінансової діяльності підприємства призначені ра-

хунки класу 7 “Доходи і результати діяльності”.

На рахунках цього класу, крім рахунку 76 “Страхові пла-

тежі”, протягом звітного року за кредитом відображається сума за-

гального доходу разом із сумою непрямих податків, зборів (обов’язко-

вих платежів), що включені

до ціни продажу, за дебетом — щомісяч-

не відображення належної суми непрямих податків, зборів (обов’язко-

вих платежів), щорічне або щомісячне віднесення суми чистого дохо-

ду на рахунок 79 “Фінансові результати”.

Для обліку доходів планом рахунків передбачено застосу-

вання наступних бухгалтерських рахунків:

70 “Доходи від реалізації”;

71 “Інший операційний дохід”;

72 “Доходи від участі

в капіталі”;

73 “Інші фінансові доходи”;

74 “Інші доходи”;

75 “Надзвичайні доходи”;

76 “Страхові платежі”.

9.2.1. Облік доходів від реалізації

Для узагальнення інформації про доходи від реалізації готової

продукції, товарів, робіт і послуг, доходів від страхової діяльності, про

доходи від грального бізнесу, від проведення лотерей, а також про суму

знижок, наданих покупцям, та про інші вирахування з доходу призна-

чено рахунок 70 “Доходи від реалізації”.

Рахунок 70 “Доходи від реалізації” має такі субрахунки:

701 “Дохід

від реалізації готової продукції”;

702 “Дохід від реалізації товарів”;

703 “Дохід від реалізації робіт і послуг”;

704 “Вирахування з доходу”;

705 “Перестрахування”.

За кредитом субрахунків 701-703 відображається збільшен-

ня (одержання) доходу, за дебетом — належна сума непрямих по-

датків (акцизного збору, податку на додану вартість та інших, перед-

бачених законодавством); результат операцій перестрахування (у

кореспонденції

з субрахунком 705 “Перестрахування”); результат

зміни резервів незароблених премій (у страхових організаціях); та

списання у порядку закриття на рахунок 79 “Фінансові результати”.

523

На субрахунку 701 “Дохід від реалізації готової продукції”

узагальнюється інформація про доходи від реалізації готової продукції.

На субрахунку 702 “Дохід від реалізації товарів” узагаль-

нюють інформацію про доходи від реалізації товарів.

На субрахунку 703 “Дохід від реалізації робіт і послуг” уза-

гальнюють інформацію про доходи від реалізації робіт і послуг.

Аналітичний облік доходів від

реалізації ведеться за видами

(групами) продукції, товарів, робіт, послуг, регіонами збуту та/або

іншими напрямками, визначеними підприємством.

На субрахунку 704 “Вирахування з доходу” за дебетом

відображаються суми надходжень за договорами комісій,

агентськими та іншими аналогічними договорами на користь

комітентів, принципалів, сума наданих після дати реалізації зни-

жок покупцям, вартість повернених покупцем продукції та

то-

варів та інші суми, що підлягають вирахуванню з доходу. За кре-

дитом субрахунку 704 відображається списання дебетових обо-

ротів на рахунок 79 “Фінансові результати”.

На субрахунку 705 “Перестрахування” підприємства, які є

страховиками, відповідно до Закону України “Про страхування”,

узагальнюють інформацію про частки страхових платежів

(страхових внесків, страхових премій) за договорами

престрахування. За дебетом

субрахунку 705 відображаються суми

часток страхових платежів (страхових внесків, страхових премій),

що належать перестраховикам за договорами перестрахування, за

кредитом — частки страхових платежів (страхових внесків,

страхових премій), що повертаються перестраховиками у разі

дострокового припинення договору перестрахування. Щомісяця

сальдо субрахунку 705 списується (закривається) у кореспонденції із

субрахунком 703 “Дохід від реалізації робіт і послуг”.

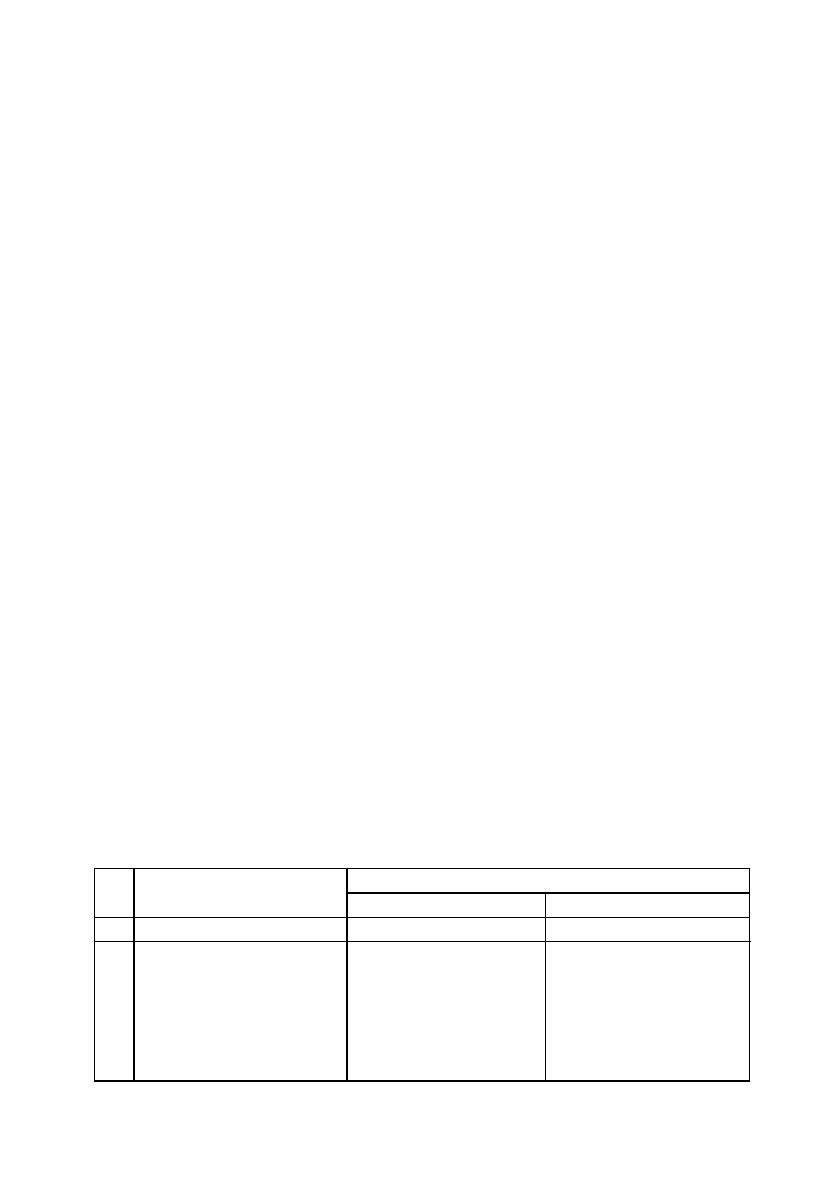

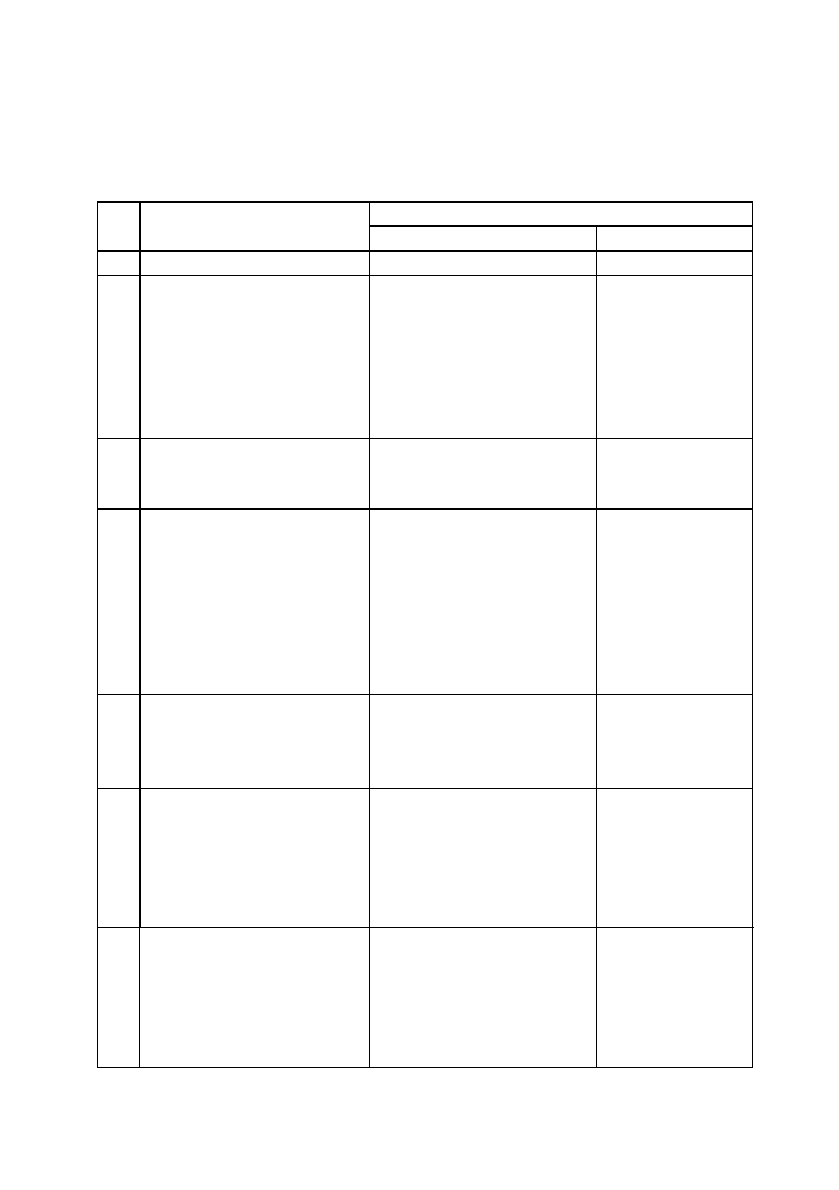

Таблиця 9.1.

Kореспонденції бухгалтерських рахунків

по обліку доходів від реалізації

№ Зміст господарської Kореспондуючі рахунки

п/п операції Дебет Kредит

1 2 3 4

1. Одержано виручку від

реалізації готової

продукції, товарів,

робіт і послуг

споживачам

30 “Kаса”

31 “Рахунки в банках”

701 “Дохід від реаліза-

ції готової продукції”

702“Дохід від реаліза-

ції товарів”

703 “Дохід від реаліза-

ції робіт і послуг”

524

Бухгалтерськими документами з обліку доходів від реа-

лізації виступають: “Прибутковий касовий ордер” (див. зразок 3.2.),

виписка банку (див. зразок 3.18.), “Рахунок–фактура” (див. зразок 2.1.),

“Товарно–транспортна накладна” (див. зразок 2.4.), “Накладна-вимога

на відпуск (внутрішнє переміщення) матеріалів” (див. зразок 2.7.) та ін.

Віднесення доходу від реалізації на фінансові результати від

операційної діяльності здійснюється на підставі

розрахунку

(довідки) оформленої працівниками бухгалтерії.

Узагальнення даних по рахунку 70 “Доходи від реалізації”

здійснюється при журнально-ордерній формі обліку у журналі-ор-

дері № 6, а при спрощеній формі бухгалтерського обліку — урозділі

ІІІ Відомості 5-М (див. дод. А 5).

525

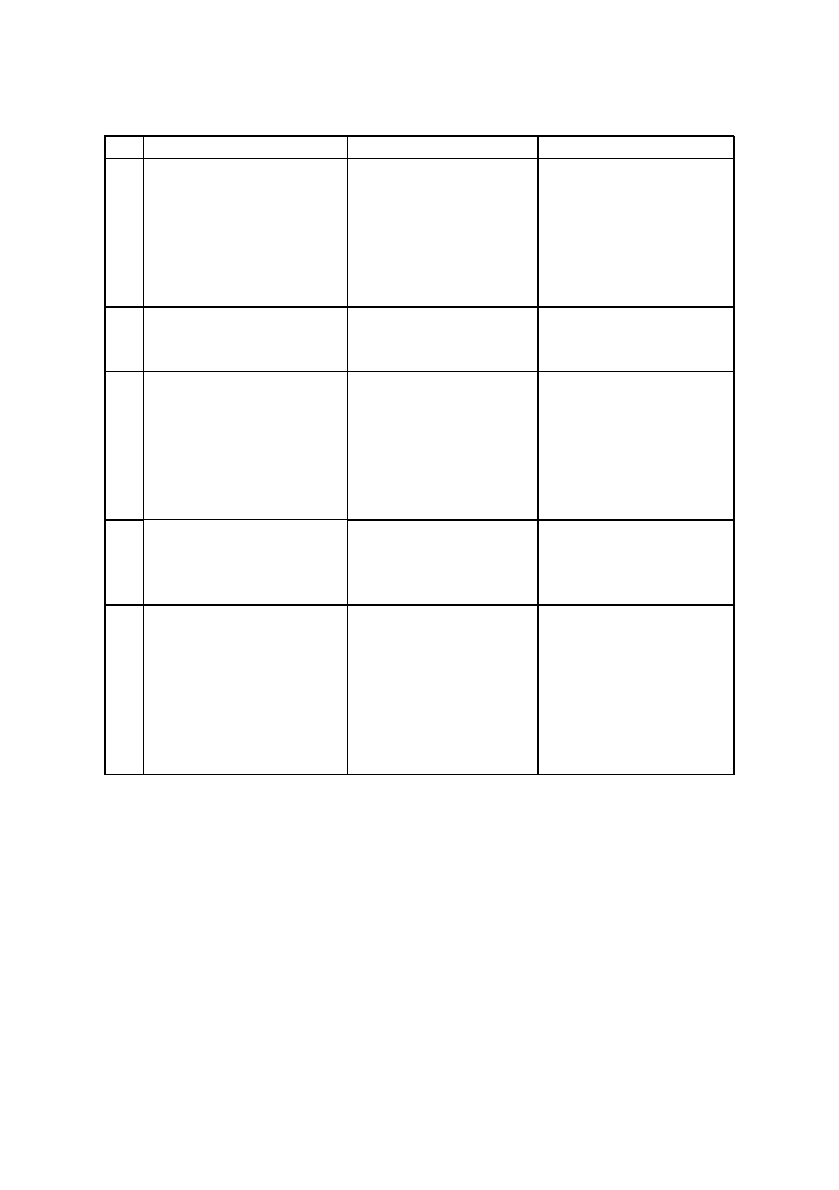

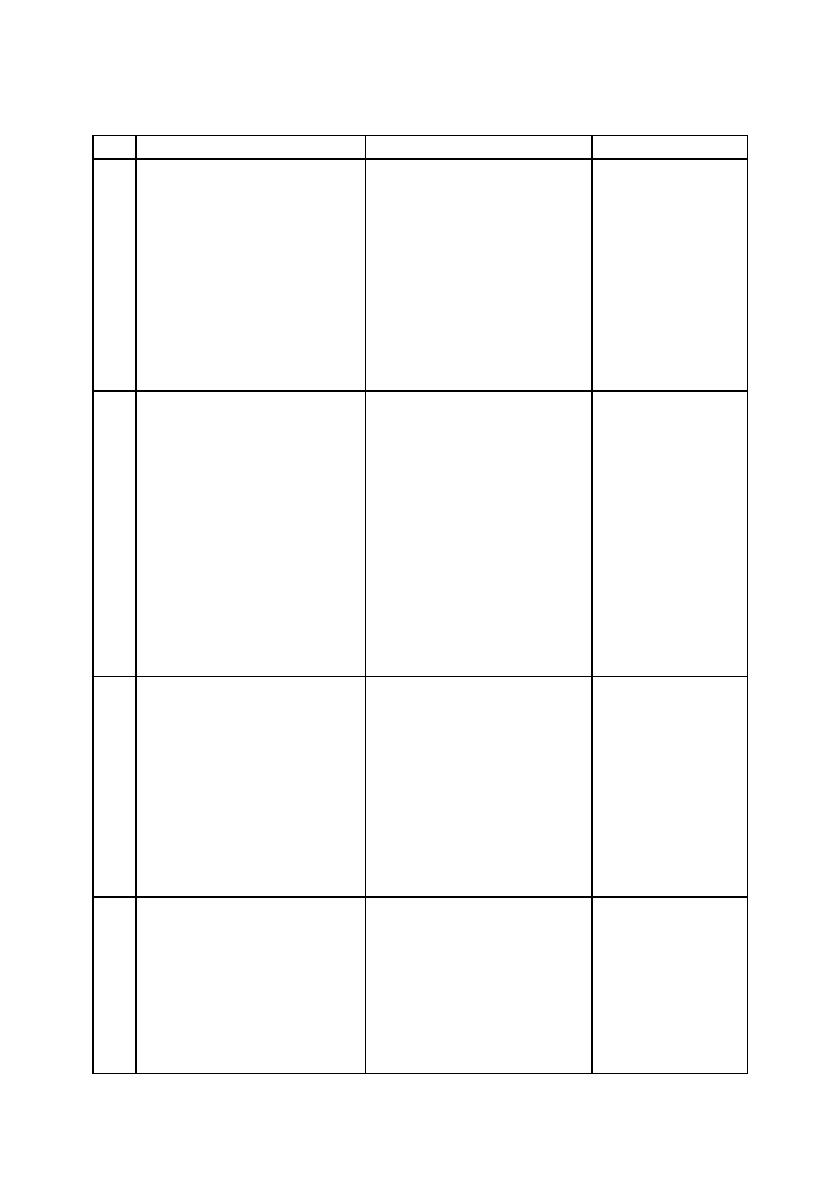

П

р

одовження таблиці 9.1.

1 2 3 4

2. Виставлено рахунок

покупцю за відванта-

жені на його адресу

готову продукцію, то-

вар, а також виконані

роботи і послуги

36 “Розрахунки

з покупцями

та замовниками”

37 “Розрахунки з

різними дебіторами”

68 “Розрахунки за

іншими операціями”

701 “Дохід від реаліза-

ції готової продукції”

702 “Дохід від реаліза-

ції товарів”

703 “Дохід від реаліза-

ції

робіт і послуг”

3. Відображено доход у

вигляді страхових плате-

жів від страхувальника

76 “Страхові платежі”703 “Дохід від реаліза-

ції робіт і послуг”

4. Відображено податок

на додану вартість із

суми виручки від реалі-

зації (за умови, якщо

підприємство є платни-

ком податку на додану

вартість)

701 “Дохід від

реалізації готової

продукції”

702 “Дохід від реалі-

зації товарів”

703 “Дохід від реалі-

зації робіт і послуг”

64 “Розрахунки за по-

датками й платежами”

5. Списано доходи від

реалізації за вираху-

ванням податку на до-

дану вартість

70 “Доходи від

реалізації”

791 “Фінансові ре-

зультати від

операційної діяльнос-

ті”

6. Відображено суму на-

даних після дати реалі-

зації знижок покупцям,

вартість повернених по-

купцем продукції, това-

рів та інші суми, які

підлягають вирахуван-

ню з доходу

791 “Фінансові

результати від

операційної

діяльності”

704 “Вирахування з

доходу”

9.2.2. Облік інших операційних доходів

Узагальнення інформації про інші доходи від операційної

діяльності підприємства у звітному періоді, крім доходу (виручки)

від реалізації продукції (товарів, робіт, послуг) ведеться на рахунку

71 “Інший операційний дохід”.

За кредитом рахунку 71 “Інший операційний дохід” відоб-

ражається збільшення (одержання) доходу, за дебетом — суми не-

прямих податків (податку на додану вартість, акцизного збору та

інших

зборів (обов’язкових платежів)) та списання в порядку закрит-

тя на рахунок 79 “Фінансові результати”.

Рахунок 71 “Інший операційний дохід” має такі субрахунки:

710 “Дохід від первісного визнання та від зміни вартості активів,

які обліковуються за справедливою вартістю”;

711 “Дохід від реалізації іноземної валюти”;

712 “Дохід від реалізації інших оборотних активів”;

713 “Дохід від

операційної оренди активів”;

714 “Дохід від операційної курсової різниці”;

715 “Одержані штрафи, пені, неустойки”;

716 “Відшкодування раніше списаних активів”;

717 “Дохід від списання кредиторської заборгованості”;

718 “Дохід від безоплатно одержаних оборотних активів”;

719 “Інші доходи від операційної діяльності”.

На субрахунку 710 “Дохід від первісного визнання та від

зміни вартості активів, які обліковуються за справедливою

вартістю” узагальнюється

інформація про доходи від первісного

визнання та зміни вартості активів, які обліковуються за

справедливою вартістю, зокрема дохід від первісного визнання

сільськогосподарської продукції і біологічних активів, та від зміни

справедливої вартості біологічних активів, який визначено

відповідно до Положення (стандарту) бухгалтерського обліку 30

“Біологічні активи”.

На субрахунку 711 “Дохід від реалізації іноземної валюти” уза-

гальнюється інформація

про доходи від реалізації іноземної валюти.

На субрахунку 712 “Дохід від реалізації інших оборотних

активів” узагальнюється інформація про доходи від реалізації обо-

ротних активів (виробничих запасів, малоцінних та швидкозношува-

них предметів тощо), а також необоротних активів та груп вибуття,

утримуваних для продажу.

526

На субрахунку 713 “Дохід від операційної оренди активів” уза-

гальнюється інформація про доходи від оренди (крім фінансової) майна, як-

що ця діяльність не є предметом (метою) створення підприємства.

На субрахунку 714 “Дохід від операційної курсової

різниці” узагальнюється інформація про доходи від курсових

різниць за активами й зобов’язаннями підприємства, пов’язаними з

операційною діяльністю

підприємства.

На субрахунку 715 “Одержані штрафи, пені, неустойки” уза-

гальнюється інформація про штрафи, пені, неустойки та інші санкції за

порушення господарських договорів, які визнані боржником або щодо

яких одержані рішення суду, арбітражного суду про їх стягнення, а та-

кож про суми з відшкодування зазнаних збитків.

На субрахунку 716 “Відшкодування раніше списаних ак-

тивів” узагальнюється

інформація про суми відшкодування

підприємству вартості раніше списаних активів.

На субрахунку 717 “Дохід від списання кредиторської за-

боргованості” узагальнюється інформація про доходи від списання

кредиторської заборгованості, що виникла в ході операційного цик-

лу, по закінченні строку позовної давності.

На субрахунку 718 “Дохід від безоплатно одержаних оборотних

активів” узагальнюється інформація про доходи від безоплатно одержаних

оборотних активів (окрім фінансових інвестицій) і доходи від цільвого

фінансування, пов’язаного з операційною діяльністю.

На субрахунку 719 “Інші доходи від операційної діяльності”

узагальнюється інформація про інші доходи від операційної діяльності,

які не знайшли свого відображення на інших субрахунках рахунку 71

“Інший операційний дохід”, зокрема про доходи від операцій з тарою,

від інвентаризації

, від діяльності житлово-комунальних і обслуговую-

чих господарств, дитячих дошкільних закладів, будинків відпочинку,

санаторіїв та інших закладів оздоровчого та культурного призначення

підприємства. Підприємства, які є страховиками відповідно до Закону

України “Про страхування”, на цьому субрахунку узагальнюють інфор-

мацію про інші доходи від страхової діяльності, зокрема комісійцні ви-

нагороди за перестрахування, частки

від страхових сум та страхових

відшкодувань, належні до сплати перестраховиками, повернуті суми із

централізованих страхових резервних фондів, повернуті суми страхо-

вих резервів, інших, ніж резерв незароблених премій.

Типову кореспонденцію рахунків по обліку інших опе-

раційних доходів представлено у табл. 9.2.

527

Таблиця 9.2.

Kореспонденція бухгалтерських рахунків

по обліку інших операційних доходів

528

№ Зміст господарської Kореспондуючі рахунки

п/п операції Дебет Kредит

1 2 3 4

1. Відображене

перевищення в кінці року

вартості поточних

біологічних активів над

сумою фактичних витрат

на їх виробництво

визнаних протягом року

23 "Виробництво" 710 “Дохід від пер-

вісного визнання

та від зміни вар-

тості активів, які

обліковуються за

справедливою

вартістю”

2. Відображено дохід від

реалізації іноземної

валюти

31 “Рахунки в банках” 711 “Дохід від

реалізації інозе-

мної валюти”

3. 712 “Дохід від

реалізації інших

Відображено доходи від

реалізації оборотних

активів (виробничих

запасів, малоцінних та

швидкозношуваних

предметів тощо)

30 “Kаса”

31 “Рахунки в банках”

34 “Kороткострокові

векселі одержані”

36 “Розрахунки з покуп-

цями та замовниками”

37 “Розрахунки з різними

дебіторами”

оборотних

активів”

4. Відображено доходи від

операційної оренди

активів

30 “Kаса”

31 “Рахунки в банках”

37 “Розрахунки з різними

дебіторами”

713 “Дохід від

операційної

оренди активів”

5. Відображено дохід від

операційної курсової

різниці

30 “Kаса”

31 “Рахунки в банках”

36 “Розрахунки з покуп-

цями та замовниками”

37 “Розрахунки з різними

дебіторами”

714 “Дохід від

операційної

курсової різниці”

6. Відображено штрафи,

пені, неустойки, які

визнані боржником

підприємства, або щодо

яких одержані позитивні

рішення суду

36 “Розрахунки з покуп-

цями та замовниками”

37 “Розрахунки з різними

дебіторами”

68 “Розрахунки за

іншими операціями”

715 “Одержані

штрафи, пені,

неустойки”

529

Продовження таблиці 9.2.

1 2 3 4

7. Відображено суму

відшкодувань

підприємству вартості

раніше списаних активів

10 “Основні засоби”

12 “Нематеріальні

активи”

20 “Виробничі запаси”

запаси”

22 “Малоцінні та швид-

козношувані предмети”

28 “Товари”

30 “Kаса”

31 “Рахунки в банках”

716 “Відшкоду-

вання раніше

списаних

активів”

8. Відображено доходи від

списання кредиторської

заборгованості, що

виникла в ході

операційного циклу після

закінчення строку

позовної давності

50 “Довгострокові

позики”

51 “Довгострокові

векселі видані”

60 “Kороткострокові

позики”

62 “Kороткострокові

векселі видані”

63 “Розрахунки з

постачальниками та

підрядниками”

68 “Розрахунки за

іншими операціями”

717 “Дохід від

списання

кредиторської

заборгованості”

9. Відображено дохід від

безоплатно одержаних

активів

10 “Основні засоби”

20 “Виробничі запаси”

22 “Малоцінні та

швидкозношувані

предмети”

28 “Товари”

30 “Kаса”

48 “Цільове

фінансування і цільові

надходження”

718 “Дохід від

безоплатно

одержаних

активів”

10. Відображено доходи за

результатами проведених

інвентаризацій оборотних

і необоротних активів

підприємств

10 “Основні засоби”

20 “Виробничі запаси”

22 “Малоцінні та

швидкозношувані

предмети”

26 “Готова продукція”

28 “Товари”

30 “Kаса”

719 “Інші доходи

від операційної

діяльності”

Бухгалтерськими документами по обліку інших операцій-

них доходів є: “Прибутковий касовий ордер” (див. зразок 3.2.), випи-

ска банку (див. зразок 3.18.), “Рахунок-фактура” (див. зразок 2.1.),

“Товарно–транспортна накладна” (див. зразок 2.4.), “Накладна-вимо-

га на відпуск (внутрішнє переміщення) матеріалів” (див. зразок 2.7.),

договір оренди, “Акт приймання–передачі (внутрішнього перемі-

щення) основних засобів” (див. зразок 1.1.),

контракти та договори,

документально оформлені рішення судових органів, “Kнига обліку

розрахунків з депонентами” (див. зразок 5.5.), “Інвентаризаційний

опис товарно–матеріальних цінностей” (див. зразок 2.19.) та ін.

Віднесення інших операційних доходів на фінансовий ре-

зультат від операційної діяльності здійснюється на підставі розра-

хунку (довідки), оформленої працівником бухгалтерії.

Узагальнення даних по рахунку 71 “Інший операційний до-

хід

” здійснюється при журнально-ордерній формі обліку у журналі-

ордері № 6, а при спрощеній формі обліку — у розділі ІІІ Відомості

5-М (див. дод. А 5).

9.2.3. Облік доходів від участі в капіталі

Для узагальнення інформації про доходи від інвестицій, які

здійснені в асоційовані, дочірні або спільні підприємства та облік

яких ведеться за методом участі в капіталі, призначено рахунок 72

“Дохід від участі в капіталі”.

Рахунок 72 “Дохід від участі в капіталі” має такі субрахунки:

721 “Дохід від інвестицій в асоційовані підприємства”;

722 “Дохід від спільної діяльності”;

723 “Дохід від інвестицій в дочірні підприємства”.

За кредитом рахунку відображається збільшення (одержан-

ня) доходу, за дебетом — списання в порядку закриття на рахунок 79

“Фінансові результати”.

530

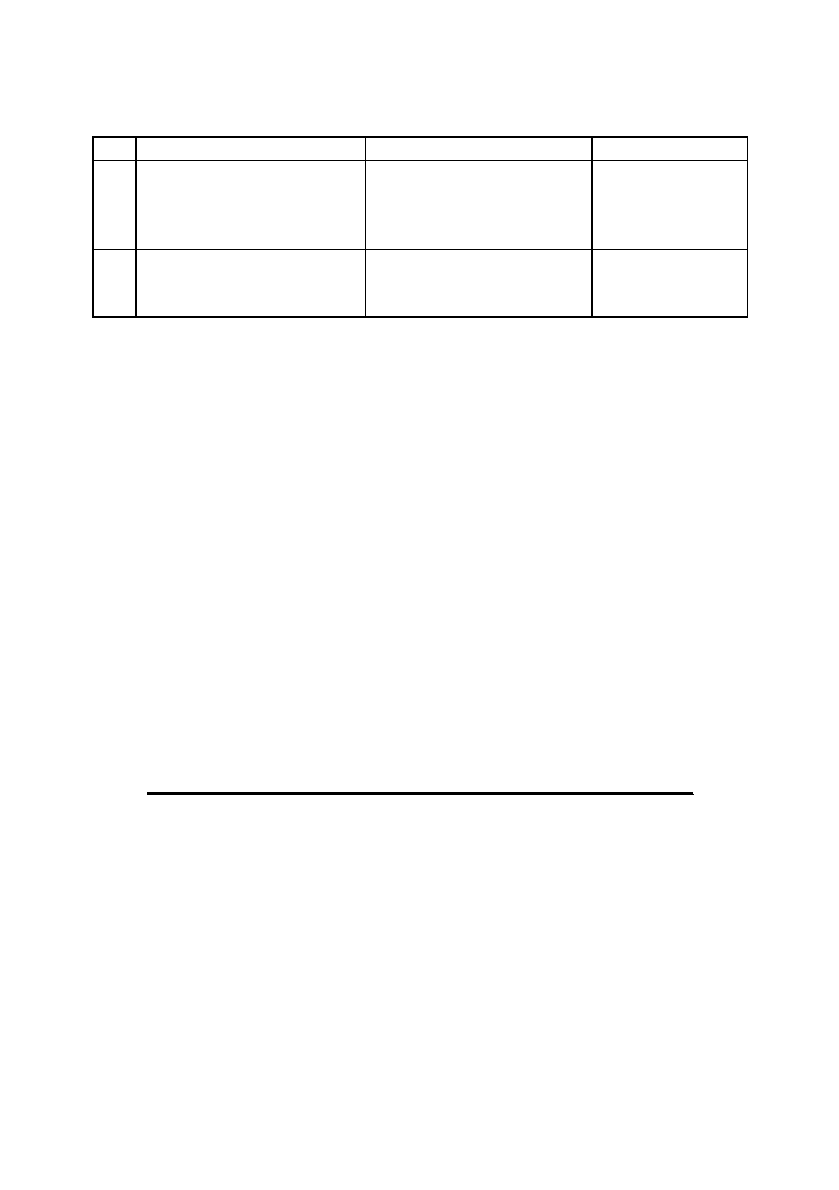

Продовження таблиці 9.2.

1 2 3 4

11. Відображено суму подат-

ків та платежів, отрима-

них у складі іншого

операційного доходу

71 “Інший операційний

дохід”

64 “Розрахунки

за податками й

платежами”

12. Списано інший

операційний дохід на

фінансові результати

71 “Інший операційний

дохід”

791 “Результат

операційної

діяльності”