Либерзон В.И. Основы управления проектами

Подождите немного. Документ загружается.

начинать писать код компьютерной программы еще до завершения ее дизайна, либо начать

строительство до окончания проектирования, но при этом практически всегда увеличивается риск

возможных переделок и удорожания стоимости выполнения работ.

Моделирование.(3.3.2) на самом деле 3.3.3.2

Эвристические методы. Расписания, рассчитанные математическими методами, не позволяют

учесть ресурсные ограничения. Учет ресурсных ограничений делает задачу составления

расписания настолько сложной, что точные математические методы не позволяют достичь

результата за приемлемое время. Поэтому учет ресурсных ограничений связан с применением

эвристических методов расчета расписания исполнения проекта.. Примером эвристического

метода может служить приоритетное назначение ресурсов на операции критического пути. Учет

ресурсных ограничений часто приводит к увеличению длительности проекта.

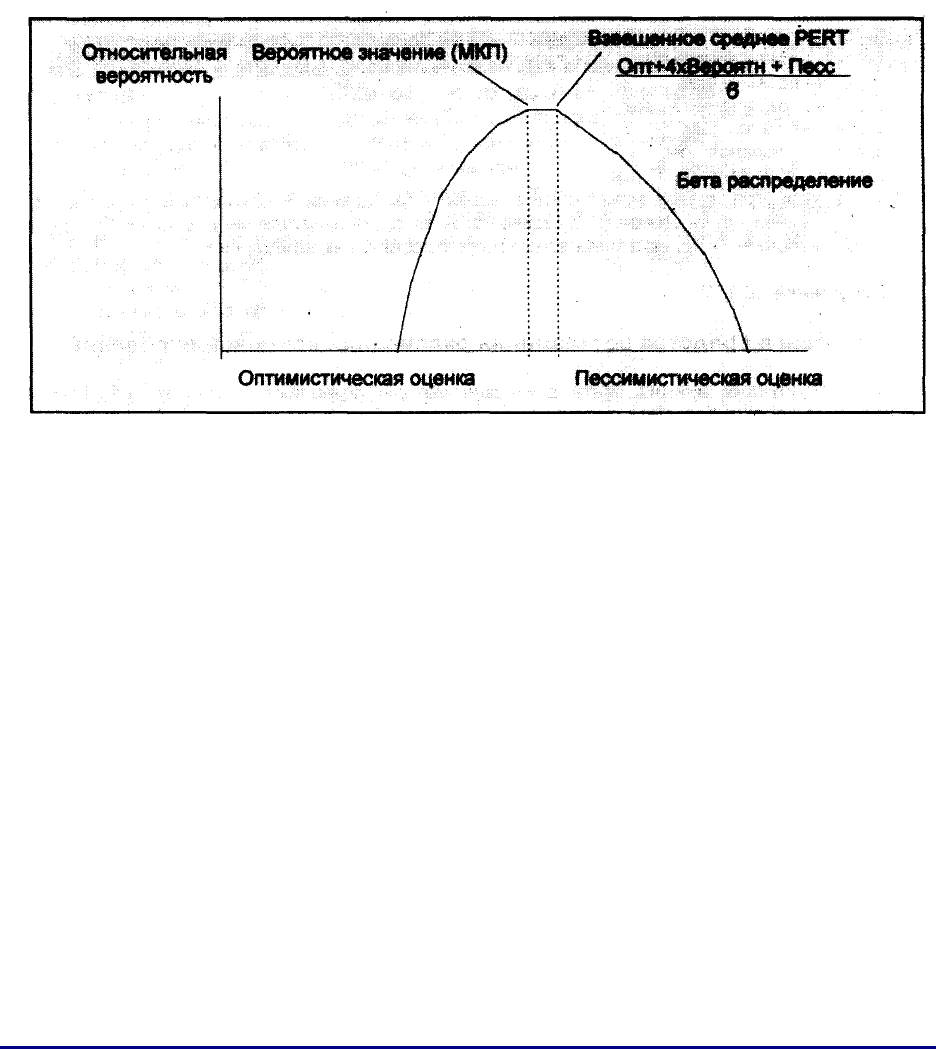

Рис. 19. Вычисления по методу PERT

Программы управления проектами. Расчет расписания исполнения проекта обычно

производится с помощью программ управления проектами - расчет большого проекта слишком

трудоемок для ручных вычислений. Кроме того, использование программных средств позволяет

быстро рассчитывать альтернативные варианты и выводить на печать или экран результаты

расчета проекта. Следует отметить, что программы управления проектами используют различные

эвристические методы составления расписания исполнения работ и результаты расчета могут

сильно отличаться. Как правило, лучшим расписанием является то, которое при прочих равных

условиях (тех же ресурсных и технологических ограничениях) позволяет завершить проект

быстрее.

3.5.3 Выходы составления расписания исполнения проекта

Расписание исполнения проекта. Расписание исполнения проекта определяет плановые сроки

начала и завершения операций проекта. Заметим, что расписание исполнения проекта остается

предварительным до тех пор, пока не подтверждаются все назначения и характеристики ресурсов,

что обычно происходит по завершении разработки плана проекта.

Стр. 51

Расписание исполнения проекта может быть представлено в укрупненном или детальном виде.

Оно может быть представлено в табличном виде, либо в одном из следующих графических

форматов:

Сетевая диаграмма проекта с плановыми датами исполнения работ (Рис. 20).

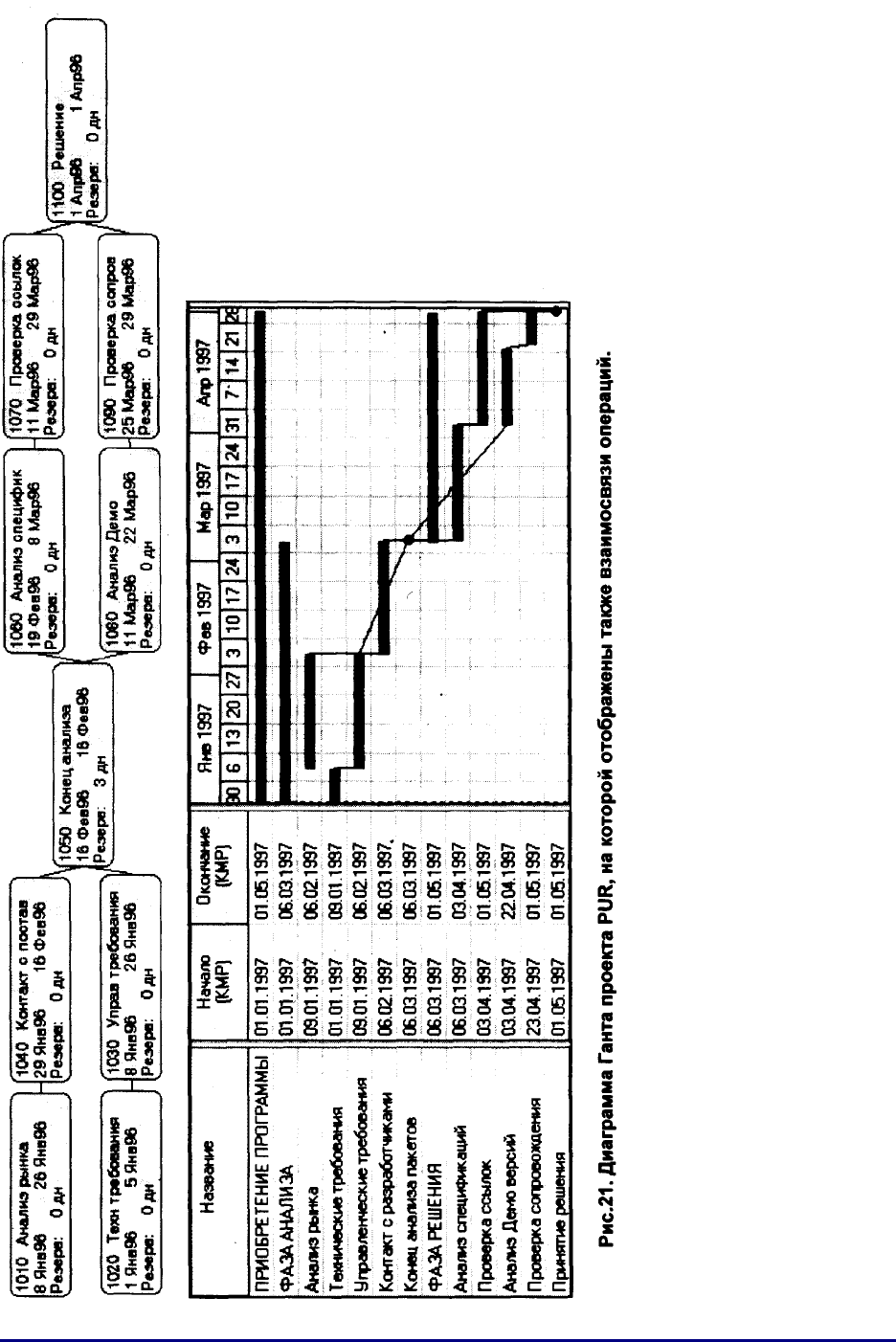

Ленточная диаграмма, также называемая диаграммой Ганта (Рис. 21), которая отображает

даты начала и завершения операций и их продолжительности. В последнее время

компьютерные программы стали отображать на диаграммах Ганта и зависимости между

операциями. Эти диаграммы легко интерпретируются и пользуются большой популярностью.

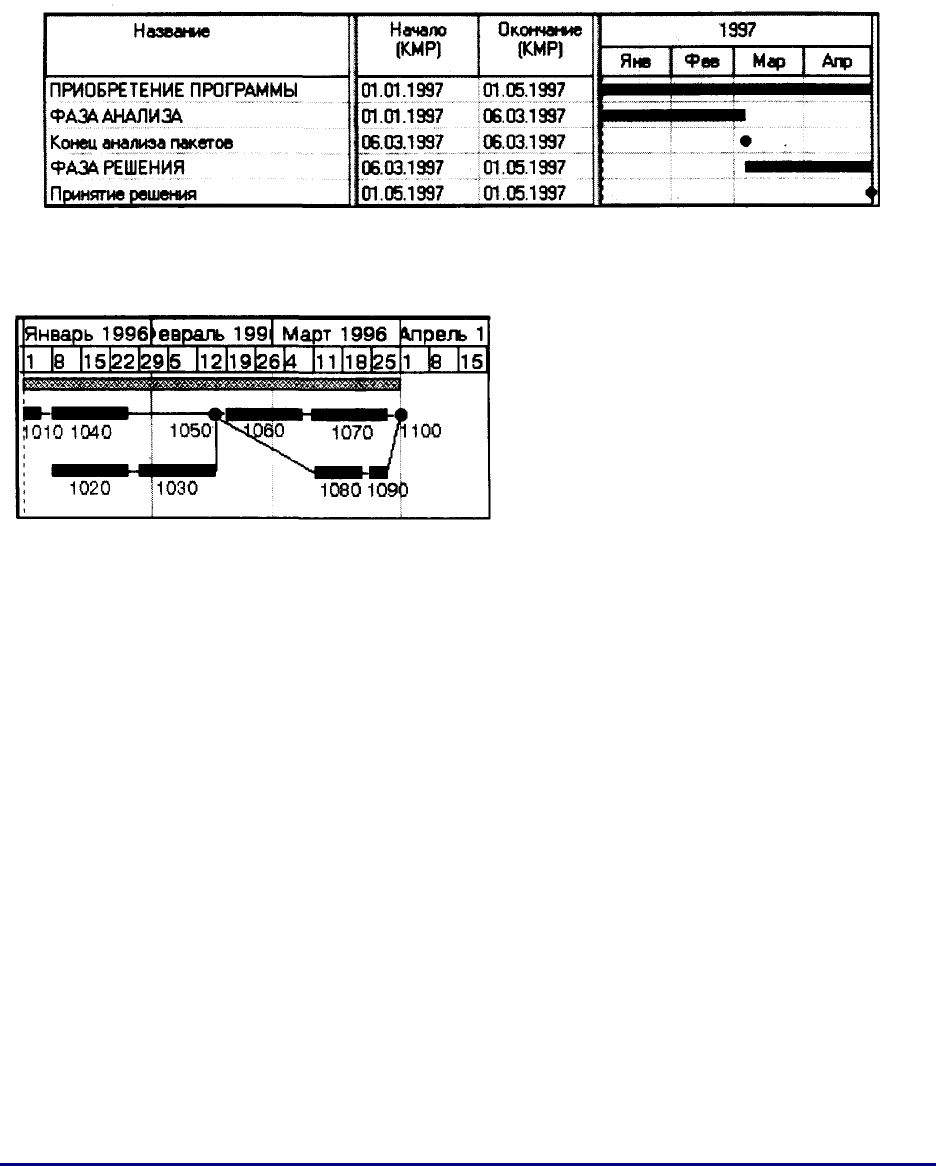

Диаграммы контрольных событий (Рис. 22) похожи на диаграммы Ганга, но отображают лишь

даты ключевых событий;

Стр. 52

Стр. 53

Рис. 20. Сетевая диаграмма проекта приобритения компьютерной программы

На этой сетевой диаграмме кроме наименованияикодов операций отображаются плановые даты

их начала и завершения, а также резервы времени их выполнения

Рис. 21. Диаграмма Ганта проекта PUR, на которой отображены также взаимосвязи

операций

Рис. 22. Диаграмма контрольных событий проекта PUR.

Рис. 23. Масштабированная сетевая диаграмма проекта PUR.

Масштабированная сетевая диаграмма (Рис. 23) - это нечто среднее между сетевой

диаграммой и диаграммой Ганга. Она отражает и взаимосвязи проекта и длительности

операций.

Дополнительная информация. Дополнительная информация для расписания исполнения

проекта должна включать все учтенные ограничения и допущения. В остальном дополнительная

информация существенно зависит от области приложения. Так, например, в строительном

проекте дополнительная информация вероятно будет включать гистограммы загрузки ресурсов,

графики поставок, денежные потоки. В информационном проекте могут ограничиться

гистограммами загрузки ресурсов.

Обычно в число сопутствующих деталей входят:

Распределение потребностей в ресурсах во времени, часто в виде гистограммы.

Альтернативные расписания (наилучшие и наихудшие оценки, с директивными датами и без,

с учетом и без учета ресурсных ограничений).

Резервы сроков исполнения работ.

Потенциальные влияния рисков.

Стр. 54

Уточнение перечня операций и ресурсов проекта. В процессе составления расписания

исполнения проекта может обнаружиться, что соблюдение директивных сроков исполнения

операций проекта невозможно без изменения перечня операций или состава ресурсов проекта.

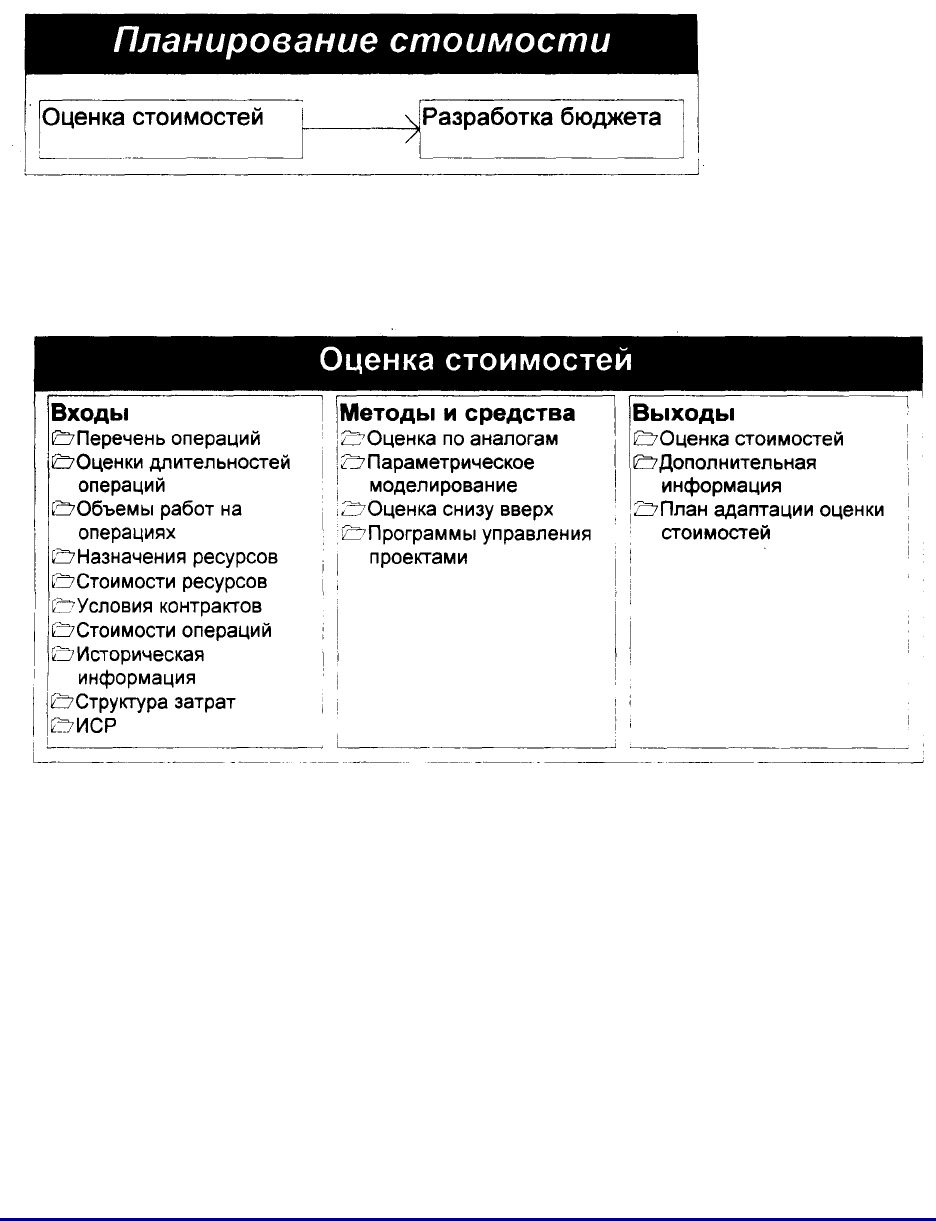

3.6 Планирование стоимости

Планирование стоимости состоит из оценки стоимостей и разработки бюджета проекта.

3.6.1 Оценка стоимостей

Оценка стоимостей - это определение и вычисление всех составляющих стоимости каждой

операции, каждого ресурса и проекта в целом.

3.6.1.1 Входы оценки стоимостей

Перечень операций. (3.3.1.3)

Оценка длительностей операций. (3.3.3.3.)

Объемы работ на операциях. (3.3.3.1)

Назначения ресурсов. (3.3.4.1.) верно 3.5.1

Стоимости ресурсов. Стоимости ресурсов могут определяться по-разному. Для возобновляемых

ресурсов обычно задается стоимость часа их работы, для материалов -стоимость единицы. Для

подсчета стоимости операции через стоимости часа работы ресурсов необходимо знать

Стр. 55

продолжительности работы ресурсов на этой операции. Кроме того, следует учитывать, что

возобновляемые ресурсы в процессе своей работы могут расходовать материалы, стоимости

которых должны учитываться при подсчете стоимостей операций проекта. Однако такое задание

стоимостей ресурсов годится не для всех проектов и не для всех уровней управления проектами.

В частности для работ, выполняемых по контрактам, задается не стоимость ресурса, а стоимость

назначения, определяемая контрактом. Один и тот же ресурс может иметь различную часовую

стоимость на разных работах.

Условия контрактов. Уже упоминалось, что стоимости ресурсов на отдельных операциях

проекта могут определяться условиями контрактов. Кроме того, стоимость часа работы ресурса

может также задаваться неоднозначно. В проекте может оказаться необходимым использовать

персонал в выходные дни или удлинить продолжительность рабочего дня в некоторые периоды.

Стоимость часа работы ресурса при подобных переработках отличается от обычной и

определяется условиями контрактов с персоналом.

Стоимости операций. Стоимости операций могут определяться контрактом, либо складываться

из следующих составляющих:

Постоянной составляющей стоимости операции;

Постоянной составляющей стоимости назначений ресурсов на операцию;

Стоимости работы возобновляемых ресурсов;

Стоимости материалов, как назначенных на операцию, так и расходуемых возобновляемыми

ресурсами.

При предварительной оценке стоимости операций проекта часто используются нормативы (ЕНИР

и т.п.). Обычно нормируется стоимость единицы объема - поэтому для подсчета стоимости

операции необходимо знать и объем работ на операции. Такие оценки используются также при

определении и согласовании контрактной цены. При таком подходе стоимости ресурсов не

учитываются.

Историческая информация. Стоимости ресурсов и операций при недостатке информации могут

определяться по аналогам, для чего и необходима историческая информация. Она включает:

Файлы прежних проектов;

Коммерческие базы данных;

Знания команды проекта.

Структура затрат. Необходимо задать иерархическую структуру и систему кодирования затрат,

необходимую для предоставления требуемой стоимостной отчетности.

ИСР. Иерархическая структура работ здесь необходима для контроля того, чтобы все операции

проекта имеют стоимостную оценку.

3.6.1.2 Методы и средства оценки стоимостей

Оценка по аналогам. Оценку по аналогам еще называют оценкой сверху вниз. Это означает

использование стоимости предыдущих аналогичных проектов в качестве основы для оценки

стоимости текущего проекта. Оценка по аналогам часто используется тогда, когда не хватает

детальной информации о проекте. Оценка по аналогам - это разновидность экспертной оценки.

Оценка по аналогам менее трудоемка, чем другие методы, но она и менее точна. На нее можно

полагаться, когда не только предыдущие проекты были действительно аналогичны, но и когда

лица, готовившие оценку, имеют соответствующий опыт.

Стр. 56

Параметрическое моделирование. Параметрическое моделирование означает использование

характеристик проекта в математической модели, предназначенной для оценки стоимости

проекта. Модели могут быть простыми (оценка стоимости жилья через стоимость квадратного

метра) или сложными (использующими десятки факторов).

На трудоемкость и точность параметрического моделирования влияют следующие факторы:

точность используемой исторической информации;

измеримость используемых параметров;

масштабируемость модели (хорошие результаты для проектов разного размера).

Оценка снизу вверх. Этот метод означает оценку стоимостей операций проекта, а затем

суммирование этих стоимостей для оценки стоимости всего проекта.

Точность и трудоемкость такой оценки определяется степенью детализации работ проекта. Чем

более детально проект разбит на операции, тем выше как трудоемкость, так и точность оценки

снизу вверх. Команда проекта должна найти оптимальное соотношение между трудоемкостью и

точностью.

Следует, однако, заметить, что если оценка стоимости проекта предполагает учет инфляции,

возврата процентов по кредитам и других факторов, определяемых распределением затрат во

времени, стоимостную оценку проекта в целом следует производить на базе составленного

расписания исполнения проекта.

Программы управления проектами. Программы управления проектами широко используются

для оценки стоимостей. Использование подходящей программы значительно снижает

трудоемкость таких оценок и позволяет быстро рассчитать различные альтернативные варианты.

Следует только внимательно отнестись к выбору используемой программы - у различных

программ управления, проектами возможности учета разных составляющих стоимости операций

и ресурсов проекта сильно отличаются.

3.6.1.3 Выходы оценки стоимостей

Оценка стоимостей. Под оценкой стоимостей понимается назначение ожидаемых стоимостей

всем операциям, ресурсам и назначениям проекта. Кроме того, оценка стоимостей включает

оценку ожидаемой инфляции, кредитных процентов, дисконта и других дополнительных

показателей, которые необходимо учитывать при стоимостном анализе проекта. Перечень этих

показателей зависит от конкретного проекта.

Стоимостные оценки должны задаваться в той валюте, в которой предполагаются затраты, для

того, чтобы облегчить пересчет при изменениях обменного курса.

Кроме затрат, некоторые операции проекта могут предполагать доходы (получение кредитов,

продажи и т.п.), которые также должны быть учтены в оценке стоимостей.

Дополнительная информация. Дополнительная информация оценки стоимостей должны

включать:

Описание оцененной работы. Часто для такого описания достаточно сослаться на ИСР;

Описание использованных методов оценки;

Описание всех использованных предположений и допущений;

Точность оценок (Пример: 100000±10000 рублей). •

Стр. 57

Перечень дополнительной информации зависит от области приложения. Но даже грубое описание

позволяет лучше понять, каким образом были разработаны стоимостные оценки.

Система управления стоимостью. Система управления стоимостью включает методы и

процедуры пересмотра стоимостных оценок при отклонениях фактических величин стоимостей от

запланированных.

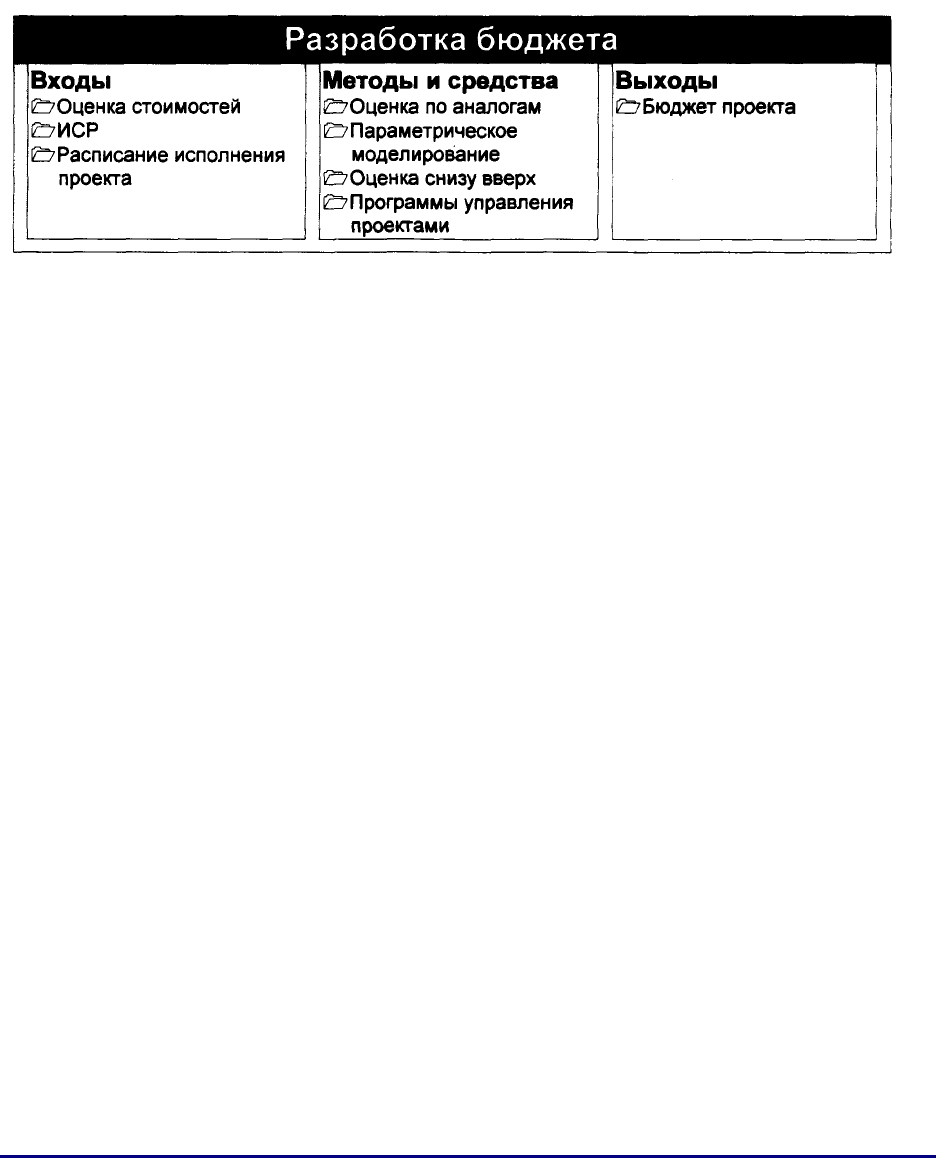

3.6.2 Разработка бюджета

Разработка бюджета включает приложение оценок стоимостей к элементам ИСР и составление

плана распределения затрат проекта во времени.

3.6.2.1 Входы разработки бюджета

Оценка стоимостей. (3.6.1.3)

ИСР. Оценки стоимостей должны быть сделаны для всех элементов всех используемых ИСР.

Расписание исполнения проекта. Расписание исполнения проекта необходимо для определения

распределения плановых затрат во времени, а также для учета инфляции, возврата кредитов,

дисконтирования и других зависящих от времени параметров, используемых в проекте.

3.6.2.2 Методы и средства разработки бюджета

При разработке бюджета используются те же методы, что и при оценке стоимостей (3.6.1.2).

Оценка по аналогам.

Параметрическое моделирование.

Оценка снизу вверх.

Программы управления проектами

3.6.2.3 Выходы разработки бюджета

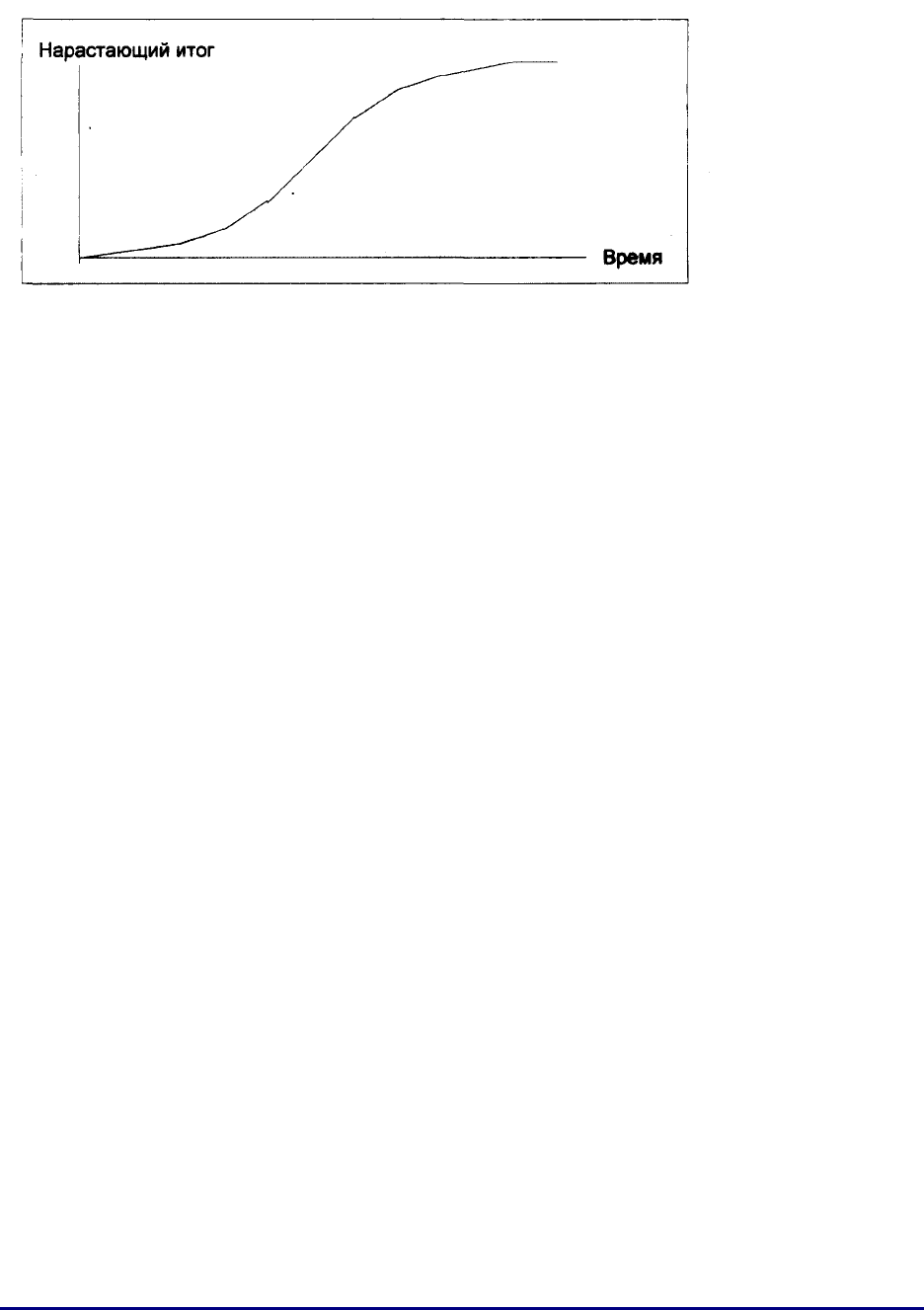

Бюджет проекта. Бюджет проекта - это распределенная во времени стоимость проекта и его

элементов, которая служит для измерения и оценки стоимостного исполнения проекта. Бюджет

проекта подсчитывается суммированием оценок стоимостей по периодам. График распределения

стоимости во времени обычно напоминает латинскую букву S и часто называется S-кривой.

Стр. 58

В некоторых проектах используется сразу несколько бюджетов для различных составляющих

стоимостей (например, для затрат, денежных потоков, различных видов работ).

Рис. 24. Пример S-кривой.

3.7 Планирование качества

3.7.1 Подход к управлению качеством проекта

Подход к управлению качеством, описанный в этой и последующих главах, соответствует

стандартам ISO серий 9000 и 10000.

Качество - это обобщенный показатель характеристик продукта, который отражает его

способность удовлетворить поставленным и потенциальным требованиям.

Учет потенциальных требований - это критический параметр и одна из задач управления целями

проекта заключается в том, чтобы превратить потенциальные требования в поставленные.

Команда проекта не должна путать качество с сортом.

Сорт - это категория, присваиваемая продукции, имеющей одно и то же функциональное

назначение, но различные требования к качественным характеристикам. Низкое качество -это

всегда проблема, а низкий сорт не означает проблем. Так, например, программный продукт может

быть очень высокого качества (без очевидных ошибок, хорошее описание), но низкого сорта

(небольшое число функций), или низкого качества (частые сбои, недостаточно полное описание),

но высокого сорта (много различных функций).

Процессы управления качеством относятся не только к результатам проекта (что будет

произведено), но и к самому проекту (как это будет сделано - то есть как будут осуществляться

процессы управления проектами). Неудачное управление качеством в какой-либо из этих

составляющих может привести к неудаче всего проекта, например:

Удовлетворение требований Заказчика за счет перегрузки участников команды проекта

(низкое качество процесса). В результате можно ожидать большой текучести кадров

(отрицательные последствия, которые в случае разработки сложных систем могут оказаться

фатальными для проекта).

Соблюдение директивных сроков за счет сокращения плановых инспекций качества может

привести к отрицательным последствиям, когда нарушения останутся незамеченными (низкое

качество продукта).

Стр. 59

Определение и реализация определенного уровня и качества и сорта продукции входят в

обязанности команды проекта.

Команда проекта должна также иметь в виду, что управление качеством дополняет управление

проектом. И то и другое осознает важность и ориентируется на:

Удовлетворение заказчика - понимание потребностей, управление ими и влияние на них с

тем, чтобы ожидания заказчика были удовлетворены или превзойдены. Это включает как

соответствие сформулированным спецификациям, так и годность к использованию -условие

того, что продукция или услуги действительно удовлетворяют реальным потребностям.

Ответственность управления - успех предполагает участие всех членов команды проекта, но

ответственностью управления остается снабжение команды средствами для достижения

успеха.

В дополнение. инициативы по улучшению качества исполняющей организацией могут улучшить

как сам процесс, так и результаты проекта.

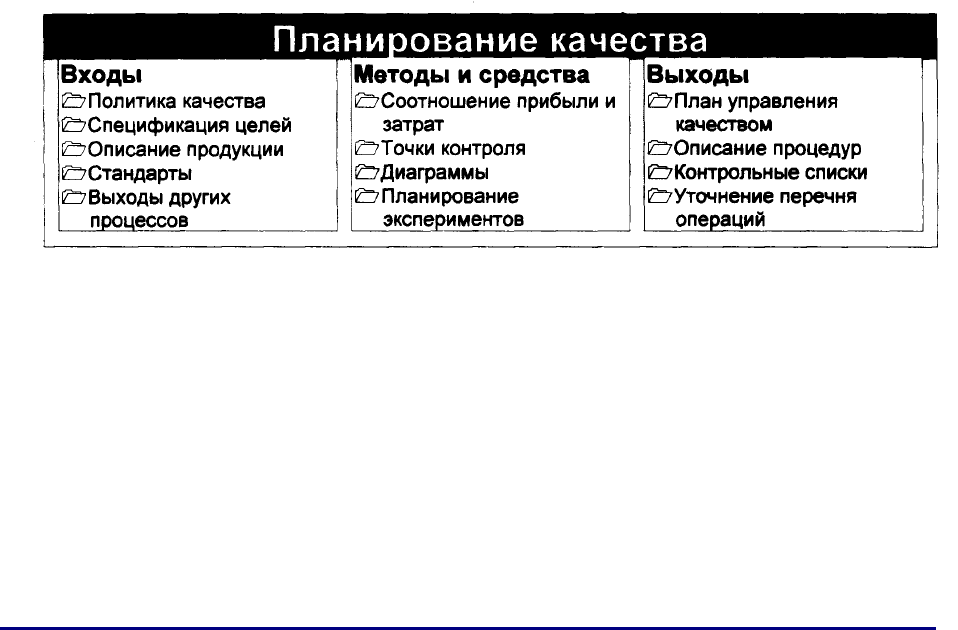

Планирование качества - определение стандартов качества, на которые нацелен проект, и средств

удовлетворения этих стандартов. Это один из ключевых вспомогательных процессов

планирования и он должен осуществляться регулярно и параллельно с другими процессами

планирования. Так, желательное качество процесса может потребовать корректировки стоимости

или расписания работ, а желательное качество продукта - детального анализа рисков

потенциальных проблем.

Команда проекта должна помнить о фундаментальном правиле управления качеством:

Качество планируется, а не проверяется.

3.7.2 Планирование качества

3.7.2.1 Входы планирования качества

Политика качества. Политика качества - это общий подход и направление деятельности

организации в отношении качества. Политика качества исполняющей организации обычно

принимается такой, какая она есть, для использования в проекте. Однако если у исполняющей

организации не выработана формальная политика качества, или если в проекте участвует много

организаций (как бывает в совместных предприятиях), команда проекта должна выработать

политику качества для ведущегося проекта.

Независимо от происхождения политики качества команда проекта отвечает за то, что все

участники проекта полностью в курсе принятой политики качества (посредством

соответствующего распределения информации).

Стр. 60