Лекции по производственному менеджменту

Подождите немного. Документ загружается.

- Установление цены

Б) Формируются требования к товару и выбора образца (эталона) в качестве базы

для сравнения

В) Определяется перечень параметров подлежащих сравнению и оценки с

количественным выражением

Г) Суть четвертого этапа состоит в расчете параметрических индексов с учетом

выбранных измерителей (натуральных, стоимостных, баллах, процентах, долях,

весах). Для этого осуществляется формирование группы аналогов и установление

значений их показателей, а затем сопоставление оцениваемого и базового образца

отдельно по качественным и экономическим параметрам.

Единичные параметрические индексы

Ипеi = Пi/ Пiб

Пi – это фактическая величина параметра оцениваемого изделия в натуральных

стоимостных или условных показателях

Пiб – это величина параметра эталонного изделия

i – номер параметра

Сводный параметрический индекс

рассчитывается отдельно по потребительским (качественным) и по

экономическим параметрам, по формуле

Ипс = ∑(Пi * аi) / ∑(Пiб * аi)

аi – это весовой коэффициент важности параметра Пi

Д) Расчет интегрального показателя

Ии = Ипсi / Ипск

Ипсi – сводный параметрический индекс по потребительским параметрам

Ипск – сводный параметрический индекс по экономическим параметрам

Пi > 1 то оцениваемый товар превосходит сравнительный образец

Пi < 1 то уступает

Пi = 1 то товар и образец находятся на одинаковом уровне

На основании сделанного выбора о включении изделия в ассортимент изделий в

случае отрицательной оценки могут быть приняты меры по увеличению

конкурентоспособности

При планировании и оценки конкурентоспособности применяются показатели:

1 Нормативные – это определенные нормы законодательства, действующие на

рынке

2 Технологические параметры

- Показатели назначения (производительность оборудования, грузоподъемность

автомобиля)

- Эргонометрические параметры – это соответствие товара свойствам

человеческого организма (бесшумность, безопасность)

3 Эстетические параметры

Показатели надежности и ремонтопригодности

4 Экономические параметры

- Расходы на приобретения товара

- Расходы на эксплуатацию

- Расходы на ремонт

- Расходы на обучение.

21

Тема «Оптимизация структуры товарной продукции»

Оптимизация – увеличение доли тех изделий, которые приносят большую

прибыль предприятию.

Если матрица БКГ важна для стратегического управления, то для

оперативного управления важно рассчитать объем прибыли, который будет

получен при изменении структуры продукции.

Расчет прибыли может быть произведен при помощи маржинального анализа

или анализа критической точки.

Обоснование решения о принятии дополнительного заказа

А) при условии полного использования мощности

Если имеются данные о цене изделия, об удельных переменных затратах,

времени изготовления единицы изделия, то при принятии решения необходимо

рассчитать:

1. на сколько единиц нужно сократить другое изделие, чтобы принять

дополнительный заказ;

2. будет ли способствовать этот заказ увеличению прибыли;

3. какой должна быть минимальная цена дополнительного изделия,

чтобы фирма могла принять дополнительный заказ.

Пример:

Предприятию требуется обосновать решение о принятии дополнительного

заказа на выпуск 30 изделий Д, если мощность его оборудования используется до

предела. В таком случае необходимо уменьшить выпуск другого, менее

выгодного, изделия Б.

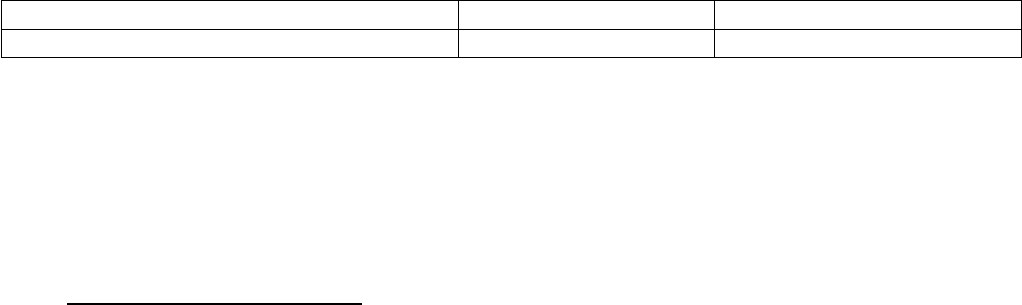

Имеются следующие данные об этих изделиях:

Показатели Д Б

1. Время выработки, мин. 10 мин. 6 мин.

2. Объем производства, шт. +30 -50 (30шт. 10мин./6мин).

3. Цена изделия, руб. 20 12

4. Удельные переменные издержки,

руб.

12 8

5. Ставка маржинального дохода, 8 (стр. 3 - стр.4) 4(стр. 3 - стр.4)

22

руб.

6. Маржинальный доход, руб. +240 (стр. 5 стр.2) -200 (стр. 5 стр.2)

Полученные результаты показывают, что принятие дополнительного заказа

на изготовление изделия Д выгодно для предприятия, т.к. оно способствует

увеличению прибыли. Предприятие получает дополнительно 240 руб., а теряет

200 руб.

Нижняя граница цены равна переменным издержкам дополнительного

изделия + ставка маржинального дохода заменяемого изделия на соотношение

времени их производств.

Ц = 12+4 10мин./6мин. = 18,67 руб.

Б) по цене ниже себестоимости

Необходимость принятия такого решения может возникнуть при спаде

производства, если заказчики отказались купить у предприятия продукцию,

заказанную ими ранее.

Пример:

Допустим, что предприятие имеет пакет заказов на 1000 единиц продукции

по 150 руб. на общую сумму 150 тыс. руб., что должно обеспечить ему прибыль в

размере 30 тыс. руб. Себестоимость этих 1000 изделий по плану 120 тыс. руб., в

т.ч. постоянные затраты 60 тыс. руб. Отсюда маржинальный доход на весь объем

составит 90 тыс. руб. (30+60), а на единицу продукции – 90 руб.

Фактический объем реализации по прогнозам менеджеров уменьшится на

40%. В связи с этим предприятие завершит год с убытками в размере:

П = (1000 ед. 0,6) 90 руб. – 60000 руб. = - 6 тыс. руб.

Такой результат объясняется высоким удельным весом постоянных расходов

в сумме выручки.

Чтобы избежать убытка, предприятие может взять дополнительный заказ,

требующий дополнительных постоянных затрат, по цене за единицу ниже

себестоимости. Для этого требуется предварительно рассчитать приемлемость

данного шага.

23

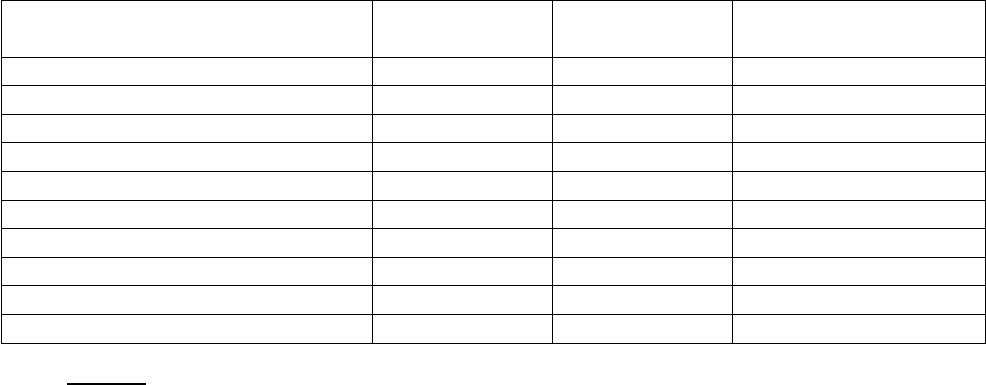

Допустим, заказчик соглашается купить 300 изделий по цене 110 руб.,

которая ниже плановой себестоимости, равной 120 руб. При этом предприятие

должно дополнительно израсходовать на конструктивно-технологическую

подготовку производства 5000 руб.

Показатели 1вариант

(100% пакет)

2 вариант

(60% пакет)

3 вариант (60%

+допол. заказ)

Объем производства, шт. 1000 600 600 + 300 (за 110)

Цена за единицу, руб. 150 150 150 110

Выручка, тыс. руб. 150 90 90 + 33 = 123

Удельные переменные ,руб. 60 60 60

Переменные затраты, тыс.руб. 60 36 36 + 18 = 54

Постоянные затраты, тыс.руб. 60 60 60 + 5 = 65

Себестоимость выпуска, тыс.руб. 120 96 96 + 23 = 119

Себестоимость единицы, руб. 120 160 132 (119/900)

Маржинальный доход, тыс.руб. 90 (Вр-V) 54 69

Прибыль(+), убыток(-), тыс.руб. +30(МД-F) -6 +4

Вывод: Выручка от реализации этой партии (300 шт.) составит 33 тыс. руб.,

переменные затраты увеличатся на 18 тыс. руб., а постоянные – на 5 тыс. руб., т.е.

дополнительная выручка покрывает все переменные затраты, конструкторско-

технологические расходы и часть постоянных затрат предприятия. В связи с этим

предприятие закончит год не с убытками в размере 6 тыс. руб., а с прибылью в

размере 4 тыс. руб., т.е. при таких невыгодных на первый взгляд условиях

принятие дополнительного заказа экономически целесообразно, т.к.

дополнительный заказ позволяет значительно снизить себестоимость единицы

продукции за счет наращивания объема производства.

Обоснование решения «производить или покупать»

Минимизации затрат содействует обоснование выбора между собственным

производством и приобретением соответствующих деталей, запасных частей,

полуфабрикатов и т.д. Для решения проблемы «производить или покупать»

используется принцип взаимосвязи объема, себестоимости и прибыли.

Пример № 1:

Для ремонта техники требуются соответствующие детали. Если их

изготовлять собственными силами, то постоянные затраты составят 100 тыс. руб.

в год, а переменные на единицу продукции – 50 руб. Готовые детали в

24

неограниченном количестве можно приобрести по 150 руб./ед. Какое решение

более выгодно?

Решение:

Пусть Х количество необходимых деталей, тогда:

затраты при покупке этих деталей – 150 Х,

затраты при производстве – 50 Х + 100000

150 Х = 50 Х + 100000

100 Х = 100000

Х = 1000 – объем, при котором не имеет значения производить или покупать,

поскольку затраты одинаковые.

Если необходимо деталей < 1000, то дешевле купить на стороне:

150 500 = 75000 – если покупать

50 500 + 100000 = 125000 – если производить

При обосновании решения «производить или покупать» следует оценить

характер постоянных затрат. Если они не обратимы, т.е. нельзя избежать, то

производить продукцию собственными силами гораздо более разумно. Чаще

необратимыми является часть постоянных затрат, поэтому следует учесть это для

обоснования решения.

Пример № 2:

Объем выпуска 5000 шт., общие переменные затраты – 15000 руб.,

постоянные затраты – 27000 руб. Оцените, выгодно ли закупать эти изделия:

а) по цене 8 руб., если постоянных затрат можно избежать;

б) по цене 8 руб., если эти затраты необратимы;

в) по цене 8 руб., если необратимыми являются затраты в 1500 руб.

Решение:

А) выгодно, т.к. себестоимость изделия при изготовлении =

5000

2700015000

= 8,4

руб., а при покупке предприятие платит только 8 руб.

Б) не выгодно, т.к. мы покупаем за 8 руб. и еще несем постоянные расходы в

размере

5000

27000

= 5,4 руб. Всего оплачиваем: 8+5,4 = 13,4 руб.

25

В) себестоимость при производстве 8,4 руб., при покупке предприятие затратит 8

руб. + постоянные затраты (

5000

1500

= 0,3) = 8,3 руб., что меньше себестоимости

продукции, следовательно, выгоднее закупать.

Пример № 3

Предприятию требуется грузовик для завоза сырья на 5 дней в месяц. Общий

объем грузооборота за год составляет 60 тыс. т. / км. Если приобрести грузовик,

то постоянные затраты за год составят 2400 тыс. руб. и переменные на 1 т / км –

120 руб. (первый вариант). Можно заказать грузовик (второй вариант). Стоимость

1 т / км перевозки – 200 руб. Оценить, что выгоднее: приобрести или заказать.

Решение:

Пусть Х – это необходимый объем грузооборота.

2 400 тыс. руб. + 120 Х = 200 Х

80 Х = 2 400

Х = 30 тыс. т./км.

Следовательно, при объеме грузооборота до 30 тыс. т./км. Выгоднее заказать, а

при больших объемах – выгоднее купить свой грузовик.

При 60 000 тыс.т./км выгодно:

2 400 000 + 120 60 000 = 9 600 тыс. руб. – приобрести

200 60 000 = 12 000 тыс. руб. – заказать

26

купить свой

грузовик

Тема «Управление рисками»

1. Понятие и виды риска;

2. Методы определения уровня риска;

3. Способы управления рисками

1. Понятие и виды риска

Риск – это ситуация, связанная с наличием выбора из предполагаемых

альтернатив путем оценки вероятности наступления рискосодержащего события,

влекущего как положительные, так и отрицательные последствия..

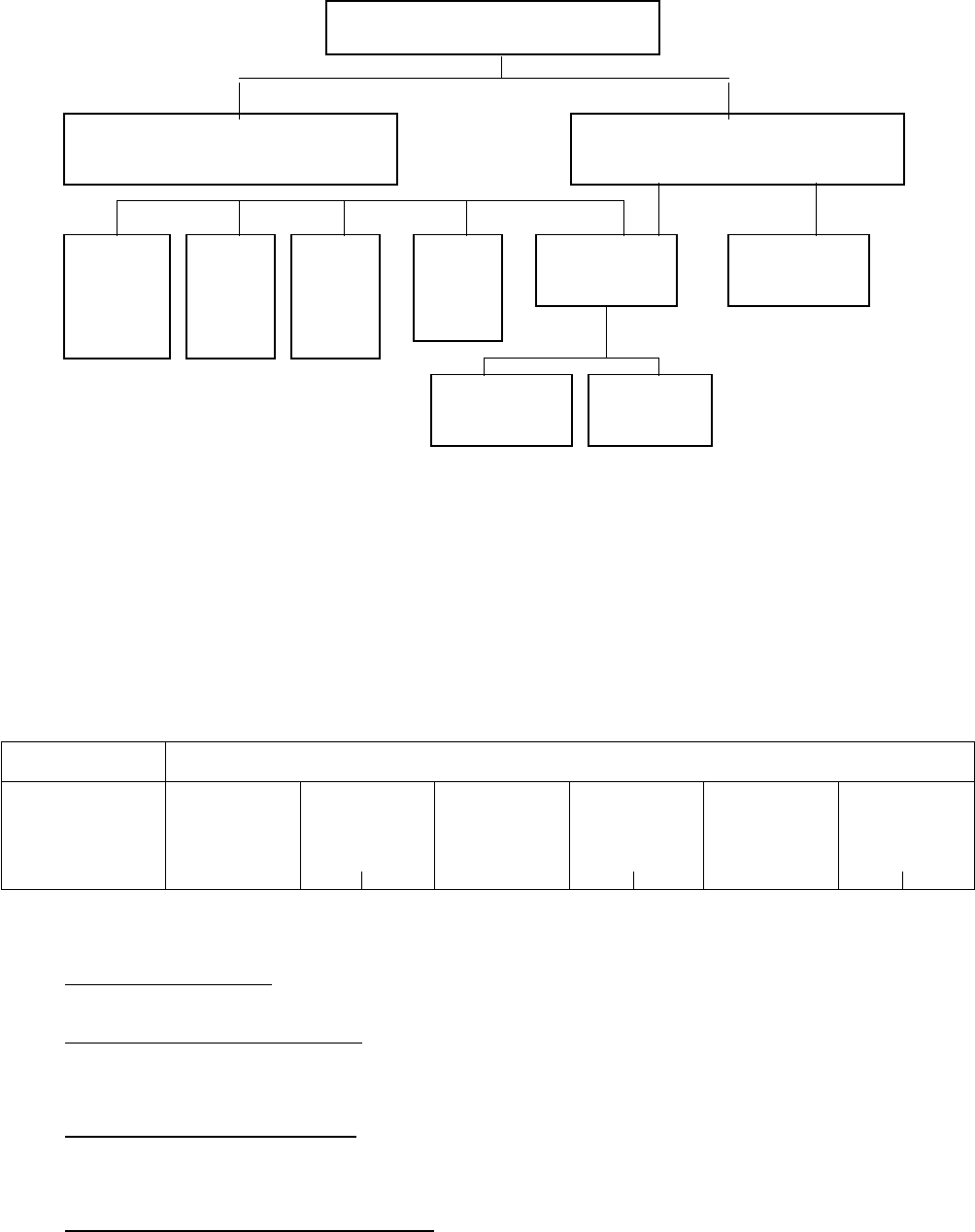

В зависимости от возможного результата выделяют:

Чистые риски: когда возможно получение отрицательного или нулевого риска.

К ним относятся:

- природные;

- экологические;

- политические;

- транспортные;

- коммерческие риски.

Кроме чистых возможны спекулятивные риски – это риски, при которых

возможно получить отрицательный или положительный результат. К ним

относятся:

- финансовые;

- коммерческие

В зависимости от причины возникновения выделяют:

природные риски, связанные с проявлениями стихийных сил природы;

экологические риски, связанные с загрязнением окружающей среды;

политические риски, связанные с политической ситуацией;

транспортный риск, связанный с перевозкой грузов различными видами

транспорта;

коммерческие риски – означают опасность потерь в результате

предпринимательской деятельности хозяйствующего субъекта.

В соответствии с основными видами предпринимательской деятельности

выделяют:

производственные риски, связанные со сбоем или остановкой работы,

нарушением технологии, внедрением новой техники и технологии;

торговые риски – это риск убытков или неполучения дохода из-за

невыполнения обязательств по договорам.

27

Взаимосвязь между силой воздействия ОР и уровнем риска (прямая): чем

выше сила воздействия ОР, тем больше степень риска. Это объясняется тем, что

доля постоянных затрат очень значительна и при уменьшении выручки прибыль

уменьшается еще в большей степени.

Для оценки приемлемости риска выделяют зоны риска в зависимости от

ожидаемой величины потерь.

Выигрыш Потери

Безрисковая

зона

Зона

допустимо

го риска

Зона

критическо

го риска

Зона

катастроф

ического

риска

Расчетная

прибыль

Расчетная

выручка

Собственн

ый капитал

Безрисковая зона – это зона, в которой потери не ожидаются.

Зона допустимого риска – это область, в которой потери не превышают

ожидаемой прибыли.

Зона критического риска – это область потерь, которые превышают величину

расчетной прибыли и достигают величины расчетной выручки.

Зона катастрофического риска – это область, в которой вероятны потери

всего вложенного капитала.

28

риски

Чистые (-,0) Спекулятивные

Природны

е

экол

огич

ески

е

поли

тиче

ские

тран

спор

тные

коммерче

ские

финансов

ые

производ

ственные

торговы

е

2. Методы определения уровня риска

Для определения уровня риска используют 3 метода:

Статистический, когда изучается статистика прибыли и

потерь, имевших место на данном или аналогичном предприятии в аналогичных

видах хозяйственной деятельности. В результате устанавливается величина и

частота получения определенного результата.

Метод экспертных оценок представляет собой сбор и

обработку мнений опытных предпринимателей, промышленников и т.д.

Расчетно-аналитический основан на использовании

математических моделей.

Чаще всего используют комбинированный метод изучения

статистики и экспертных оценок.

Для оценки комплексного показателя риска используется формула:

R =

N

i

ri

1

, где

г

i

–

частные риски;

R – общий уровень риска

Частный риск определяется на основе нормативного уровня риска

отклонение, которое зависит от конкретной ситуации:

r = r

0

Комплексный риск определяется также как отношение величины потерь,

обусловленных риском к общему объему продаж

R =

продажQ

L

3. Способы управления рисками

Управление рисками состоит в оценке возможного риска и в принятии мер для

снижения уровня риска.

Выделяют 2 основных группы способов управления рисками:

29

Методы предупреждения и ограничения риска, т.е. меры, направленные на

снижение риска. Для снижения уровня риска требуется:

1) Тщательная предварительная экспертиза вариантов принимаемого решения

и оценка уровня риска;

2) Установление предельных издержек, связанных с определенным решением,

т.е. лимитирование риска;

3) Инвестирование капитала в различные виды деятельности. Чтобы снизить

степень риска следует вкладывать средства в не менее 12 компаний;

4) Инвестирование капитала в различные виды ЦБ (8-20 видов);

5) Оптимизация структуры инвестиционного портфеля (треть – крупным

компаниям; треть – средним; треть – небольшим компаниям);

6) Следует учитывать правила 5-ти пальцев: из каждых пяти акций одна имеет

повышенный успех, одна несет потери и три – способствуют достижению целей;

7) Дублирование поставщиков. Правило: иметь, по крайней мере, двух

поставщиков для каждого закупаемого изделия;

8) Разделение партий при транспортировке груза;

9) Дублирование рынков сбыта;

10) Хранение материалов в разных местах;

11) Ориентация на среднюю норму прибыли;

12) Соизмерение роста производства и снижение издержек. Японская

формула: «удвоение производства снижает издержки на треть».

Методы возмещения потерь – это:

1. Создание специальных страховых и резервных фондов;

2. Страхование рисков в страховых компаниях. Большинство западных

компаний имеют специального М-ра по риску.

Уровень риска любой компании зависит от того, как руководитель относится к

риску. Он разделяет ответственность за рисковые решения с др. М-рами,

отвечающими за определенные направления деятельности.

30