Лекции - Экономика и организация производства

Подождите немного. Документ загружается.

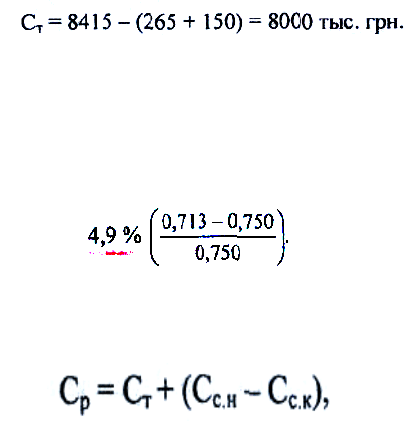

4) себестоимость товарной продукции:

В практике хозяйствования определяют и регулируют также общий

уровень затрат на единицу объема товарной продукции. В приведенном

примере плановые затраты на 1 грн. товарной продукции составят 0,713 грн.и

снизятся по сравнению с прошлым годом на:

Себестоимость реализованной продукции исчисляют, корректируя

себестоимость товарной продукции на изменение остатков нереализованной

продукции:

где Ср -себестоимость реализованный продукции;

Ссн, Сс.к-себестоимость остатков товарной продукции на складе соответственно

на начало и конец года.

9.6. Калькулирование продукции: сущность и методы

В системе технико-экономических расчетов на предприятии важное место

занимает калькулирование — определение себестоимости отдельных изделий.

Последнее необходимо для решения ряда экономических задач:

• обоснования цены изделия;

• определения рентабельности изделий;

• анализа затрат на производство одинаковых изделий на разных

предприятиях;

• расчета эффективности различных организационно-технических

мероприятий.

На предприятиях, как правило, составляют плановые и фактические

калькуляции. Первые рассчитываются по плановым нормам затрат, вторые

— по фактическому их уровню. Разновидностью плановых калькуляций

являются так называемые проектно-сметные калькуляции, которые составляют

на разовые заказы, новые изделия на стадии их проектирования.

Особенность этих калькуляций состоит в том, что вычисления являются

приблизительными из-за отсутствия детальной и достоверной нормативной

базы.

Независимо от конкретных особенностей производства и продукции

калькулирование предусматривает решение присущих ему методических задач:

1) определение объекта калькулирования ; 2) выбор калькуляционных единиц; 3)

четкое выделение калькуляционных статей затрат ; 4) применения той или иной

методики их определения.

Объект калькулирования — это та продукция, или работа (услуга),

себестоимость которой рассчитывается. Объектами калькулирования являются:

основная и вспомогательная продукция (инструмент, энергия, запасные части);

услуги или работы (ремонт, транспортировка и т. п.). Основной объект

калькулирования — готовые изделия, которые поставляются за пределы

предприятия (на рынок). Калькулирование другой продукции имеет

вспомогательное значение.

Для каждого объекта калькулирования выбирается соответствующая

калъкуляционная единица — единица его количественного измерения.

Например, объект калькулирования — тракторы, калькуляционная единица —

один трактор определенного вида (назначения); соответственно угля — одна

тонна; электроэнергии — один киловатт-час.

Существуют разные методы калькулирования продукции. Их применение

зависит от особенностей производства, назначения калькуляций, традиций

предприятия. Прежде всего следует различать методы калькулирования в

зависимости от полноты учета затрат. По этому признаку выделяют:

калькулирование по полным затратам; калькулирование по неполным

затратам.

В соответствии с первым методом все операционные затраты предприятия

как производственные, так и непроизводственные (административные, сбытовые)

полностью относятся на себестоимость продукция. Это был традиционный

метод калькулирования в отечественной промышленности до 2000 года. Он

применяется в определенных пределах и в мировой практике. Его достоинство

состоит в достаточной универсальности. Так, себестоимость изделий позволяет

определить их рентабельность; поскольку полная себестоимость служит базой

цены, последняя может быть определена с использованием модели

ценообразования «себестоимость плюс прибыль»; сумма произведений

себестоимости отдельных изделиях на общий объем их выпуска формирует

полную себестоимость товарной продукции и др.

Вместе с тем калькулирование по полным затратам имеет недостатки. К

основным из них относятся: сложность калькулирования и его трудоемкость в

многопродуктовом производстве /вследствие сложной процедуры распределения

косвенных затрат; неточность калькуляций из-за невозможности точного

распределения косвенных затрат; неполное возмещение непроизводственных

затрат в определенном периоде, если увеличиваются остатки (готовой продукции

на складе и т. п.

Калькулирование по неполным затратам теоретически было обосновано в

20-х годах XX столетия. Его сущность состоит в том, что не все издержки

включаются в калькуляцию. Это упрощает калькулирование и делает его

более оперативным. Какие затраты включаются в калькуляции, а какие не

включаются, а относятся в полной сумме на определенный период — особая

проблема. В большинстве случаев не включаются в себестоимость отдельных

изделий административные затраты и затраты на сбыт. Такой порядок

предусмотрен и национальными положениями (стандартами) бухгалтерского

учета в Украине, разработанными в соответствии с международными

стандартами (МСБУ). В данном случае составляется по затратам

производственных подразделений и образует производственную себестоимость

продукции. Все другие косвенные непроизводственные затраты относятся на

определенный период и при расчетах прибыли предприятия просто

вычитаются из выручки.

Одним из вариантов калькулирования по неполным затратам является метод

«direkt—cost», когда себестоимость определяется только по прямым

издержкам, а непрямые затраты относятся на определенный период.

Существенно влияют на метод калькулирования широта номенклатуры

продукции предприятия и специфика производства. Наиболее точным и

методически простым является калькулирование в однопродуктном

производстве: себестоимость единицы продукции здесь рассчитывается путем

деления совокупных затрат за определенный период на количество

изготовленной продукции. Однако в большинстве производственных отраслей

экономики преобладает многопродуктовое производство. В этих условиях

калькулирование заметно усложняется и становится менее точным, поскольку,

как уже было сказано, возникает проблема правильного распределения непрямых

затрат.

9.7.ЦЕНа продукции, ее функции, виды, типовая структура

В рыночных условиях хозяйствования ключевым рычагом, активно

влияющим на развитие общественного производства и уровень жизни населения,

является цена, т. е. денежное выражение стоимости товара (продукции, услуг).

Она всегда колеблется вокруг цены производства (превращенной формы

стоимости единицы товара, равной сумме затрат производства и средней

прибыли) и отражает уровень общественно необходимых затрат труда.

Применяемые в рыночной экономике цены выполняют три основных

функции: учетно-измерительную, распределительную и стимулирующую.

Учетно-измерительная функция цены состоит в том, что она выступает как

средство учета и измерения затрат общественного труда производство

отдельных видов продукции или оказания разнообразных услуг.

Распределительная функция заключается в том, что при помощи цен,

отклоняющихся от стоимости, осуществляется перераспределение части

доходов первичных субъектов хозяйствования и населения.

Стимулирующая функция цены используется для мотивации повышения

эффективности хозяйствования, обеспечения необходимой доходности

(прибыльности) каждому нормально работающему продуценту, посреднику и

непосредственному продавцу товаров производственного и потребительского

назначения.

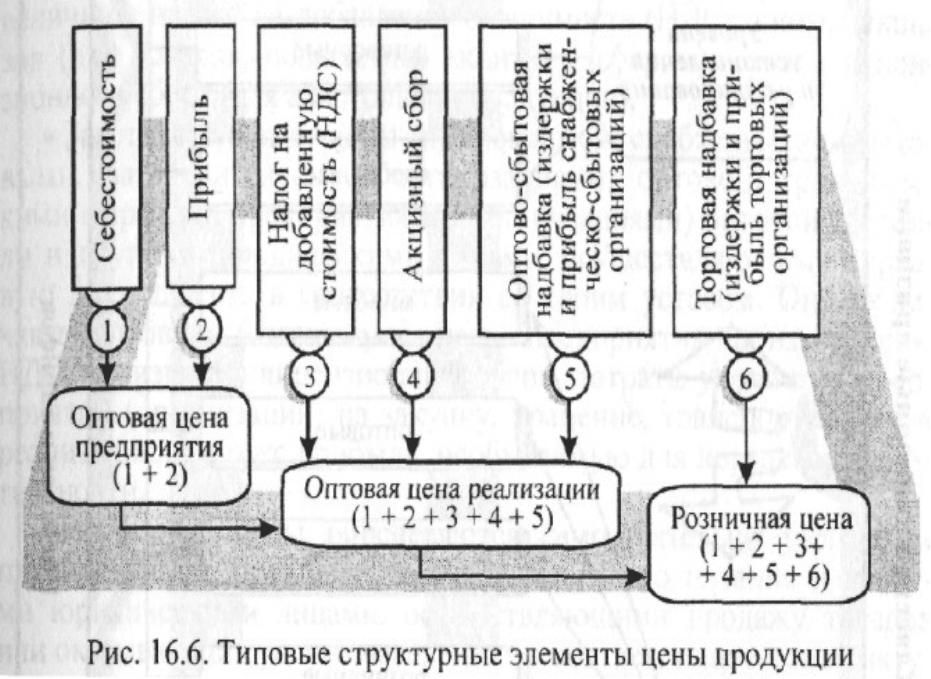

Цена единицы продукции (отдельной услуги) формируется из

соответствующих составляющих, характеризующих структуру тех или иных

видов цен, которые используются различными субъектами хозяйствования.

Типовые структуры цены показаны на рис. 9.4.

В системе хозяйствования применяется много видов цен, выделяемых по

разным классификационным признакам или без таких признаков. Основные виды

цен и тарифов, которые группируются по различным классификационным

признакам, почитаете и изучите сами

По классификационному признаку «Уровень установления и

регулирования» различают централизованно-фиксированные, договорные и

свободные цены.

Централизованно-фиксированные цены устанавливает государство: на

ресурсы, влияющие на общий уровень и динамику цен; на товары и услуги,

имеющие решающее социальное значение; на продукцию, производство

которой сосредоточено на предприятиях (в организациях), занимающих

монопольное положение на рынке.

Уровень договорных цен формируется на основе договоренности между

производителем (продавцом) и потребителем (покупателем) и касается

конкретной партии товара.

Свободные цены — это цены, определяемые предприятием (организацией)

самостоятельно. Однако государство в определенной мере влияет на

договорные и свободные цены, проводя антимонопольную политику,

регулируя условия налогообложения и кредитования для отдельных групп

субъектов предпринимательской деятельности. В зависимости от

особенностей процесса купли-продажи и сферы экономики существуют

мировые, оптовые, заготовительные и розничные цены, а также

тарифы на перевозку грузов и пассажиров, оказание разнообразных

платных услуг.

Мировые цены — это денежное выражение международной стоимости

товаров, реализуемых на мировом рынке. Они определяются: для одних

товаров — уровнем цен страны-экспортера; для других — ценами бирж и

аукционов; для многих изделий — ценами ведущих фирм мира.

Оптовые (отпускные) цены на продукцию производственно-технического

назначения и товаров народного потребления устанавливаются исходя из:

фактических затрат на производство (т. е. себестоимости) продукции;

прибыли предприятия (организации); величины налога на добавленную

стоимость (НДС); суммы акцизов (для товаров, облагаемых акцизным

сбором); суммы лицензионного сбора (для алкогольной продукции).

Заготовительные цены применяются снабженческо-сбытовыми,

заготовительными организациями, оптово-посредническими фирмами,

предприятиями (организациями) оптовой торговли и другими

юридическими лицами, осуществляющими торговую деятельность в

соответствии со своим уставом. Они включают оптовую (отпускную) цену

предприятия-производителя, НДС, акцизный и лицензионный сборы,

затраты указанных предприятий (организаций) на закупку, хранение,

транспортировку и реализацию, а также прибыль, необходимую для

нормальной деятельности.

Розничные цены определяются самостоятельно торговыми

предприятиями, предприятиями общественного питания и другими

юридическими лицами, осуществляющими продажу товаров или

оказывающих услуги населению, в соответствии с конъюнктурой рынка,

качеством товаров (услуг) и уровнем оптовых цен.

Отдельную группу цен составляют разнообразные тарифы. Тарифы

грузового и пассажирского транспорта — это плата за перевозку грузов и

пассажиров, которая взимается транспортными предприятиями с

грузоотправителей и населения. Тарифы на платные услуги характеризуют

размер оплаты услуг в сфере бытового обслуживания, банков и связи,

юридических услуг и т. п.

В современной практике хозяйствования применяются также рыночные

цены, которые выделяются без определенного классификационного

признака.

Современное ценообразование предусматривает систему франкирования

цен. Франко (итал. franko, букв. — свободный) — это вид внешнеторгового

соглашения купли-продажи, когда в цену товара включают затраты на его

страхование и доставку в место, указанное в договоре.

Принято различать цены «франко-станция отправления» и «франко-

станция назначения». В условиях установления оптовой цены «франко-

станция отправления» затраты на доставку продукции от станции

отправления до места потребления несет покупатель товара; поэтому

транспортные расходы продавец не включает в цену. Оптовая цена «франко-

станция назначения» включает транспортные расходы, которые возмещает

оптово-сбытовая организация или производитель продукции.

9.8.Факторы и методы ценообразования

Вся совокупность факторов, которые так или иначе влияют на процесс

ценообразования, делится на две группы: общие и специфические.

Общими факторами, определяющими цены на товары, являются

следующие: эластичность спроса, которая влияет на уровень цены

непосредственно — при росте цен уменьшается спрос на определенный товар и

наоборот; высокие технические параметры и низкая стоимость эксплуатации;

уровень послепродажного технического обслуживания. Понятно, что доступные

цены, согласованные с показателями качества товара, всегда будут

привлекательными для потенциальных покупателей.

Объективно действуют и специфические факторы ценообразования на

основные виды продукции производственно-технического назначения.

Сырье, как известно, подвергают лишь такой обработке, которая облегчает

его использование или транспортировку. Цены на него устанавливаются с учетом

требований стандартов и объема, спроса и предложения. Именно наличие

утвержденных стандартов является главным фактором ценообразования на

основные материалы. Установление цен на вспомогательные материалы,

выполняющие почти одинаковые функции и в связи с этим имеющие устойчивый

спрос, базируется на уровне спроса, качественных показателях и объемах

производства.

В рыночных условиях хозяйствования могут применяться разнообразные

методы ценообразования. Основные из них такие:

1. Расчет цены по методу «средние издержки плюс прибыль» является

наиболее простым и широко применяемым. В соответствии с ним цена (Ц)

определяется по формуле

где Сз — средние затраты (себестоимость);

П — величина прибыли в цене, которую устанавливает само предприятие

(организация) или ограничивает государство как предельный уровень

рентабельности продукции (услуг).

2. Расчет цены на основе целевой (фиксированной) прибыли считается

разновидностью методики исчисления цены на основе средних издержек

(себестоимости). Особенность его состоит в том, что цена ставится в жесткую

зависимость от общего размера прибыли, которую предприятие

предусматривает получить от продажи определенного количества продукции.

При условии прямолинейной динамики зависимых величин цена устанавливается

с использованием формулы

где Спер — переменные затраты на единицу продукции (услуги);

Спост — постоянные затраты на данную продукцию (услуги) за определенный

период (квартал, год);

По — общая сумма прибыли, которую можно получить от продажи продукции

(оказания услуг) за тот же период;

N — объем продажи продукции (реализации услуг) в натуральном измерении.

3. Установление цены на основе субъективной ценности товара

осуществляется с учетом потенциального (реально выявленного) спроса на этот

товар на рынке.

4. Метод ценообразования «по уровню текущих цен» («по уровню

конкуренции») состоит в том, что цена рассматривается как функция цен на

аналогичную продукцию конкурентов. В зависимости от особенностей продукции

и типа рынка (монополия, олигополия) этот метод ценообразования имеет

различные модификации (установление цены преимущественно на уровне

текущей рыночной цены или несколько ниже нее, установление цены на

конкретное изделие с учетом цен на аналогичную продукцию конкурентов и

соотношения параметров этих изделий).

5. Установление цены на основе закрытых торгов является разновидностью

метода «по уровню текущих цен» и применяется с целью получения заказа на

изготовление определенной продукции (торг за выгодный контракт).

6. Метод ценообразования «по уровню спроса» предусматривает

установление цены с помощью пробной продажи товара в различных сегментах

рынка. При этом учитываются условия продажи, конъюнктура рынка,

сопутствующие услуги; вследствие этого в различных сегментах рынка на одни и

те же товары цены могут быть различными.

7. Метод установления цены в месте происхождения сводится к тому, что

товар передается транспортной организацией на условиях «франко-вагон». После

этого все права на товар и ответственность за него переходят получателю

(заказчику).

8. Метод установления единой цены с включением расходов по доставке

означает соответствующее действие предприятия (организации) по включению в

цену одной и той же суммы транспортных расходов независимо от удаленности

покупателя (клиента).

9. Применение метода установления зональных цен заключается в том, что

предприятие (фирма) выделяет несколько зон, в пределах которых

устанавливаются единые цены в зависимости от уровня транспортных издержек.

10. Метод установления цены применительно к базисному пункту

характеризуется тем, что продавец (фирма) выбирает конкретный район (город,

область) в качестве базисного и взимает со всех заказчиков (клиентов)

транспортные расходы в сумме, равной стоимости поставки в этот район (город,

область) независимо от того, откуда в действительности осуществляется отгрузка

товара.

11. Метод установления цен с взятием на себя расходов по доставке

означает, что предприятие (организация) частично или полностью берет на себя

фактические расходы по доставке с целью стимулирования поступления заказов

от покупателей (клиентов).

12. При установлении цены со скидками предприятие-продавец

устанавливает определенную скидку с исходной цены, учитывая авансовую

оплату счетов, заказ большой партии продукции или внесезонные ее закупки и т.

д. Это позволяет предприятию-продавцу поддерживать более стабильный уровень

производства в течение года.

Выбор метода ценообразования и установление в соответствии с ним

определенного уровня цены является начальным этапом разработки ценовой

стратегии и тактики предприятия (организации). В дальнейшем цена

постоянно корректируется, будучи механизмом гибкого реагирования на

изменчивую конъюнктуру рынка и совершенствование стратегии предприятия

Лекция 10. Планирование прибыли, рентабельности и

эффективности работы предприятия

10.1. Сущность и виды прибыли

10.2.Источники прибыли и ее исчисление

10.3. Направления использования прибыли

10.4. Варианты дивидендной политики предприятия

10.5. Комплексная оценка финансово-экономического состояния

предприятия

10.6. Оценка рентабельности и деловой активности

10.7. Оценка финансовой устойчивости и платежеспособности

10.8. Измерение эффективности производства

10.9. Классификация факторов роста эффективности производства

10.1. Сущность и виды прибыли

Данная лекция посвящена анализу конечных результатов деятельности

предприятия. Таковыми являются чистая продукция предприятия в

натуральном выражении, вновь созданная стоимость, состоящая из средств

оплаты труда и прибыли.

Прибыль — это часть выручки, которая остается после возмещения

всех затрат на производственную и коммерческую деятельность

предприятия. Характеризуя превышение поступлений над затратами

(расходами), прибыль выражает цель предпринимательской деятельности и

принимается за главный показатель ее результативности (эффективности).

Прибыль является основным источником финансирования развития

предприятия, совершенствования его материально-технической базы,

обеспечения всех форм инвестирования. Вся деятельность предприятия

направляется на то, чтобы обеспечить рост прибыли или, по крайней мере,

стабилизацию ее на определенном уровне.

В зависимости от формирования и распределения выделяют несколько

видов прибыли. Прежде всего, различают общую прибыль, налогооблагаемую

| прибыль и после налогообложения - чистую прибыль. Общая (балансовая)

прибыль — вся прибыль предприятия, полученная от всех направлений его

деятельности до ее налогообложения и распределения. Прибыль после

налогообложения, т. е. прибыль, реально поступающая в распоряжение

предприятия, имеет распространенное в отечественной литературе название —

чистая прибыль.

В зарубежной экономической теории и предпринимательстве

общеупотребительными являются понятия валовой, операционной и

маржинальной прибыли.

Валовая прибыль — это разница между выручкой и производственными

затратами (себестоимостью продукции, определенной при калькулировании по

неполным затратам). Это понятие включает собственно прибыль и так

называемые непроизводственные (административные, коммерческие)

затраты. Операционная прибыль, которую часто называют прибылью, равна по

величине валовой прибыли за минусом непроизводственных затрат.

Маржинальная прибыль характеризует объем выручки от продажи

продукции за минусом переменных затрат. Она включает собственно

прибыль и постоянные затраты. Следовательно, такая прибыль по величине

совпадает с валовой прибылью при условии, что калькулирование

осуществляется лишь по переменным затратам.

10.2. Источники прибыли и ее исчисление

Прибыль предприятия формируется за счет следующих источников: а)

продажа (реализация) продукции (оказание услуг); б) продажа другого

имущества в) внереализационные операции. Прибыль от продажи

продукции (операционной деятельности) является основным слагаемым общей

суммы прибыли, поскольку именно она отражает миссию и профиль

предприятия. Она определяется как разница между выручкой от продажи

продукции (без учета налога на добавленную стоимость и акцизного сбора) и

ее полной себестоимостью.

Прибыль от продажи имущества, которое для предприятия по тем или

иным причинам стало ненужным, включает прибыль от продажи основных

фондов (материальных активов), нематериальных активов, ценных бумаг

других предприятий. Ее величину определяют как разницу между ценой

продажи и остаточной стоимостью реализуемого объекта с учетом затрат на

реализацию (демонтаж, транспортировка, оплата агентских услуг).

Прибыль от внереализационных операций — это прибыль от долевого

участия в совместных предприятиях, сдачи имущества в аренду (лизинг),

дивиденды на ценные бумаги, доход от владения долговыми обязательствами,

роялти, поступления от экономических санкций (штрафы).

Рассмотренная схема исчисления величины общей прибыли по источникам

ее формирования имеет важное значение для анализа и принятия хозяйственных

решений. Но еще важнее нужно знать налогооблагаемую прибыль. В

соответствии с Законом Украины «О налогообложении прибыли

предприятия» (1997 г.) налогооблагаемая прибыль (Пно) исчисляется по

формуле

Пно = Дв - (Зо+АО)

где Дв— валовой (общий) доход за определенный период;

Зо — общие затраты на этот же период;

АО — сумма амортизационных отчислений от стоимости активов,

подлежащих амортизации.

Основной составляющей дохода является выручка от продажи продукции.

В доход включают также прибыль от продажи имущества и внереализационных

операций. Общие затраты — это прежде всего затраты на реализованную

продукцию, а также потери от продажи имущества из-за превышения его

балансовой стоимости относительно выручки от реализации активов.

Амортизационные отчисления выделены из состава общей суммы затрат,

поскольку их начисление и использование контролируется государственными

органами в особом порядке.

10.3. Направления использования прибыли

В финансовой политике предприятия важное место занимает распределение

и использование прибыли как основного источника финансирования

инвестиционных потребностей и удовлетворения экономических интересов

собственников (инвесторов). Принципиальная схема использования прибыли

предприятия приведена на рис. 10.1.

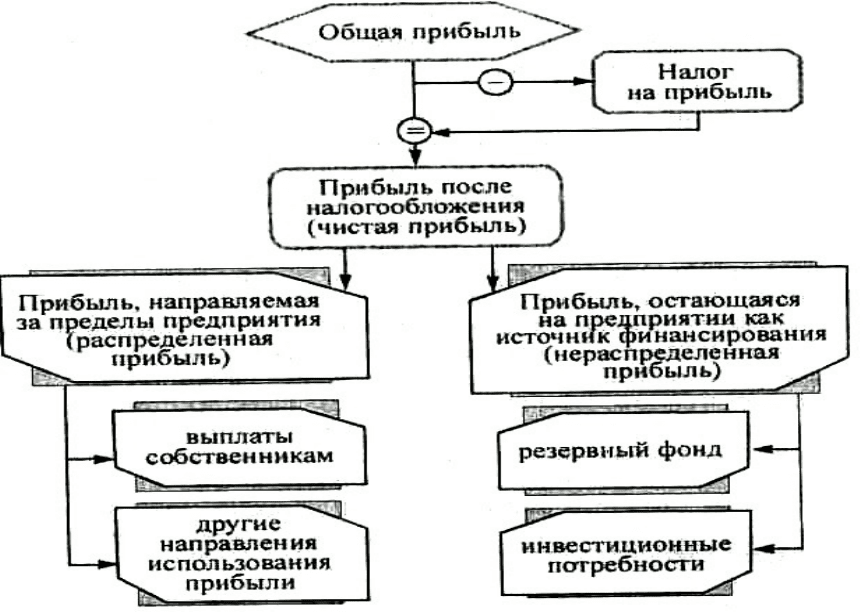

Рис.10.1. Схема использования прибыли предприятия.

Из общей прибыли уплачивается налог в соответствии с условиями,

предусмотренными законодательством о налогообложении прибыли

предприятия. Прибыль, оставшаяся после налогообложения (чистая прибыль),

поступает в полное распоряжение предприятия и используется в порядке,

предусмотренном его уставом и решениями его собственников.