Ільчук М.М., Іщенко Т.Д. (ред.) Підприємницька діяльність та агробізнес

Подождите немного. Документ загружается.

510

Розділ 14

ність інвестицій визначають у сільському господарстві загалом на

один рік.

Загальні показники економічної ефективності дають можли-

вість практично застосовувати вимоги критерію ефективності для

визначення доцільності здійснення витрат у малий, середній та

великий бізнес на селі, або в разі підтримки його державою.

Поряд із загальними показниками ефективності використову-

ють інші показники, їхні групи або системи, поглиблений (спеці-

альний) аналіз яких забезпечує прийняття більш обґрунтованих

висновків і рішень. До них передусім належать системи показни-

ків для оцінювання фінансового стану підприємств та інвестицій-

них проектів.

У фінансовому аналізі інвестиційних проектів доходи і витрати

зводять до теперішньої або майбутньої вартості, а також визнача-

ють: різницю між зведеними доходами і зведеними витратами

(чиста приведена вартість); обсяги реалізації, за яких доходи

підприємства дорівнюють його витратам (точка беззбитковості),

ставка дисконту, за якої сумарні дисконтовані вигоди дорівнюють

сумарним дисконтованим витратам (внутрішня норма рента-

бельності); норму прибутку, термін окупності проекту тощо.

Отже, ґрунтуючись на загальному для всіх форм підприєм-

ницької діяльності критерії економічної ефективності, у прак-

тиці оцінювання малого, середнього та великого бізнесу на селі

доцільно застосовувати показники економічного ефекту й ефек-

тивності, які найбільше враховують особливості конкретних

форм підприємництва і відносин власності, а також інтереси

зацікавлених сторін.

14.2. Оцінювання фінансовоãо станó

сільсьêоãосподарсьêоãо підприємства

та йоãо виробничо-фінансових резóльтатів

14.2.1. Фінансовий стан сільсьêоãосподарсьêоãо

підприємства, йоãо сêладові та методичні

підходи до оцінювання

Необхідність ефективного ведення бізнесу у ринкових умовах

вимагає від його власників і менеджменту постійно поновлювати

власну господарську діяльність, забезпечувати конкурентоспромо-

жність підприємства на товарному й фінансовому ринках, стабіль-

ну платоспроможність і потребу в ресурсах у потрібних обсягах та

відповідної якості. Зазначені умови можна забезпечити через досяг-

нення стійкого фінансового стану підприємства, який, у свою чергу,

неможливий без ефективності діяльності. Тобто існують міцний

взаємозв’язок і взаємний вплив ефективності господарювання та

511

ономі а ê р о бізнес на Еê чн ефе тивність малоãо і се еднь ãо ó селі та її оцінювання

фінансового стану підприємства. Тому аналіз фінансового стану має

велике значення в оцінюванні та прогнозуванні агробізнесу.

Фінансовий стан — це ступінь забезпеченості підприємства

необхідними фінансовими ресурсами, раціонального їх розміщен-

ня для здійснення ефективної господарської діяльності та своєчас-

ного проведення грошових розрахунків за своїми зобов’язаннями.

Виходячи із сутності поняття «фінансовий стан» його основни-

ми характеристиками слід вважати фінансову стійкість, плато-

спроможність, ліквідність, прибутковість і рентабельність,

ділову активність на товарному та фінансовому ринках, а та-

кож майновий стан. Узагальнюючою характеристикою фінансо-

вого стану виступає здатність підприємства залучати додаткові

фінансові джерела на позичковому й інвестиційному ринках, яку

оцінюють за рівнем його кредитоспроможності та інвестиційної

привабливості.

Під час оцінювання ефективності ведення бізнесу фінансовий

стан підприємства вивчають за допомогою фінансового аналізу. В

традиційному розумінні фінансовий аналіз є методом оцінки та

прогнозування фінансового стану підприємства на основі його бух-

галтерської звітності. Основною метою фінансового аналізу є

отримання обмеженої кількості найважливіших інформативних

показників, що об’єктивно й точно характеризують фінансовий

стан підприємства, його прибутки та збитки, зміни у структурі ак-

тивів і пасивів, розрахунки з дебіторами й кредиторами тощо.

Основними функціями фінансового аналізу для цілей ефек-

тивності бізнесу є:

об’єктивне оцінювання фінансового стану підприємства;

визначення чинників, що зумовили формування основних

характеристик фінансового стану;

виявлення й мобілізація резервів поліпшення фінансового

стану;

обґрунтування ефективних управлінських рішень щодо по-

ліпшення фінансового стану та підвищення ефективності госпо-

дарської діяльності.

Аналіз фінансового стану підприємства здійснюють безпосе-

редньо менеджери, власники бізнесу, кредитори і опосередковано

зацікавлені в діяльності підприємства користувачі інформації —

аудиторські фірми, біржі, органи місцевого самоврядування, пре-

са, профспілки тощо.

Залежно від наведених нижче класифікаційних ознак фінан-

совий аналіз поділяють за:

організаційною формою проведення — на внутрішній і зов-

нішній;

обсягом оцінювань — на повний і тематичний;

об’єктом аналізу — по підприємству загалом, структурній

одиниці або підрозділу (центру відповідальності) або окремій

фінансовій операції;

512

Розділ 14

періодом проведення досліджень — на попередній, поточний і

ретроспективний.

Метод фінансового аналізу — це система теоретико-пізнавальних

категорій, регулятивних принципів дослідження фінансової діяльно-

сті суб’єктів господарювання й наукового інструментарію.

У свою чергу, категорії фінансового аналізу — це найбільш за-

гальні, ключові поняття цієї науки. Принципи фінансового аналі-

зу регулюють процедурну сторону його методології й методики. До

них належать: системність, комплексність, регулярність, наступ-

ність, об’єктивність тощо. Науковий інструментарій (апарат) фі-

нансового аналізу — це сукупність загальнонаукових і конкретно-

наукових способів дослідження фінансової діяльності господарю-

ючих суб’єктів.

У процесі оцінювання використовують методи математико-

статистичні, економетричні, економічної кібернетики й програму-

вання, дослідження операцій й теорії прийняття рішень та інші.

Усі методи фінансового аналізу можна розподілити на формалізо-

вані, в основу яких покладено чіткі формалізовані аналітичні за-

лежності, і неформалізовані, засновані на описі аналітичних про-

цедур на логічному рівні.

Крім методів вирізняють системи фінансового аналізу. Здебі-

льшого таких систем виділяють п’ять:

а) горизонтальний аналіз — передбачає порівняння показників

у динаміці;

б) вертикальний аналіз — ґрунтується на вивченні структури

досліджуваних явищ;

в) порівняльний аналіз — включає порівняння досліджуваних

показників з нормативами, аналогічними показниками інших

підприємств, середньогалузевими, середньорайонними показни-

ками тощо;

г) коефіцієнтний аналіз — передбачає визначення відносних ве-

личин, що характеризують різні сторони діяльності підприємства;

д) інтегральний аналіз — дає змогу вивчити взаємозв’язки між

окремими явищами та сформувати комплексні узагальнюючі по-

казники.

Фінансовий аналіз часто розглядають як аналіз фінансової звіт-

ності підприємства, бо основу інформаційної бази для оцінювання

фінансового стану підприємства становлять показники фінансової

звітності, в основному форм № 1 «Баланс» і № 2 «Звіт про фінансо-

ві результати».

Водночас в аналізі використовують інформацію про технічну

підготовку виробництва, нормативні та планові показники, дані

обліку тощо.

Основними вимогами, що висуваються до інформації у

фінансовому аналізі, є: значущість, повнота, достовірність, своє-

часність і зрозумілість.

513

Еêономічна ефеêтивність малоãо і середньоãо бізнесó на селі та її оцінювання

14.2.2. Оцінювання майновоãо станó

Майновий стан характеризує забезпеченість підприємства

основними видами майнових активів та їх співвідношення, що

створюють умови для ведення ефективної господарської діяль-

ності.

Під майном господарюючого суб’єкта розуміють усю сукупність

його активів, якими володіє або розпоряджається підприємство і

які відображують в активі балансу. Тому аналіз майнового стану

розпочинають з оцінювання підсумку валюти балансу, динаміки

та структури основних активів При цьому застосовують структур-

ний (вертикальний) (табл. 14.1) за темпами приросту і гори-

зонтальний (табл. 14.2) аналіз активу балансу.

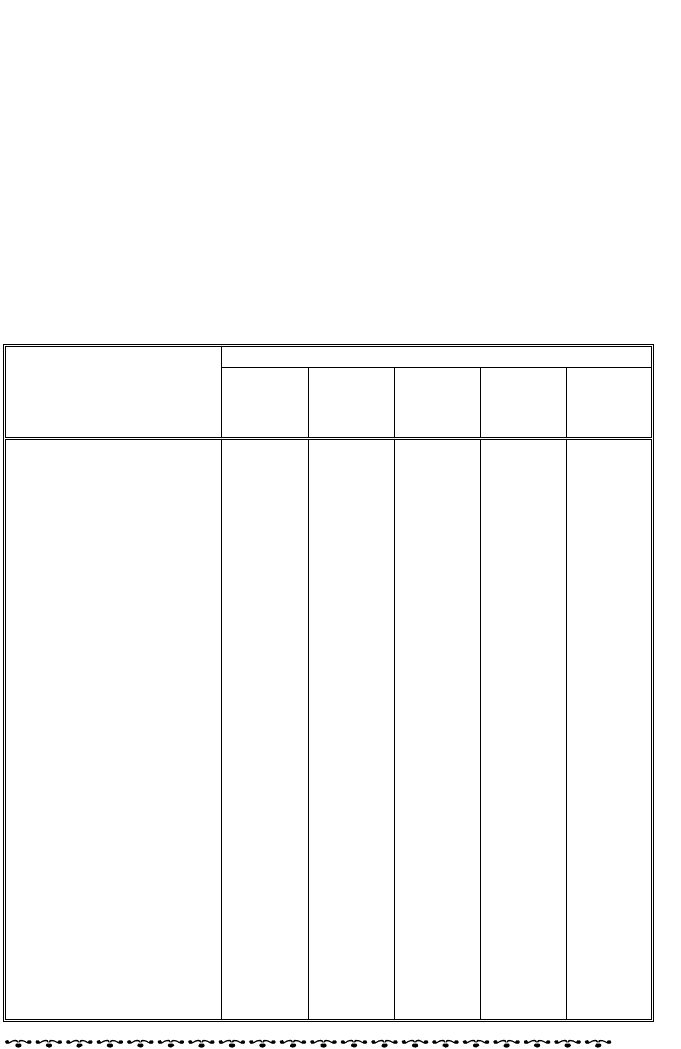

Таблиця 14.1. Вертикальний аналіз активів підприємства, %

(дані умовні)

Частка груп майна станом на

Назва статті

1 січня

1 квіт-

ня

1 лип-

ня

1 жовт-

ня

1 січня

наступ-

ного

року

І. Необоротні активи

Нематеріальні активи 1,32 1,27 1,15 0,99 0,87

Незавершене будівни-

цтво

5,96 6,36 6,48 4,67 3,14

Основні засоби 26,66 24,80 22,17 20,27 20,51

Довготермінові фінан-

сові інвестиції, що об-

ліковують за методом

участі в капіталу інших

підприємств

1,95 1,97 1,87 1,69 1,64

Усього необоротних

активів

35,89 34,39 31,67 27,62 26,17

ІІ. Оборотні активи

Запаси:

виробничі запаси 21,33 22,31 22,61 24,69 24,48

незавершене вироб-

ництво

0,80 0,69 1,87 1,04 0,82

готова продукція 22,02 23,29 23,55 25,24 24,87

товари 3,10 3,29 2,36 0,75 1,06

Дебіторська заборгова-

ність за товари, роботи

і послуги

11,24 11,79 11,91 15,15 18,43

Дебіторська заборгова-

ність за розрахунками:

з бюджетом 0,52 0,40 1,32 1,89 2,52

за виданими аванса-

ми

0,23 0,17 0,44 0,45 0,10

з нарахованих дохо-

дів

1,03 0,00 0,82 0,79 0,00

з внутрішніх розра-

хунків

1,83 1,62 1,81 0,94 0,68

514

Розділ 14

Продовження табл. 14.1

Частка груп майна станом на

Назва статті

1 січня

1 квіт-

ня

1 лип-

ня

1 жовт-

ня

1 січня

наступ-

ного

року

Поточні фінансові інве-

стиції

1,15 1,16 1,21 1,09 0,63

Грошові кошти та їх

еквіваленти в:

національній валюті 0,86 0,69 0,44 0,35 0,24

іноземній валюті 0,00 0,17 0,00 0,00 0,00

Усього оборотних

активів

64,11 65,61 68,33 72,38 73,83

БАЛАНС 100,00 100,00 100,00 100,00 100,00

За результатами вертикального та горизонтального аналізів

роблять висновок, які види активів мають найбільшу частку в

майні підприємства та яким із них притаманні найсуттєвіші зміни

у динаміці. Саме ці активи потребують більш поглибленого ви-

вчення за деталізованого фінансового аналізу.

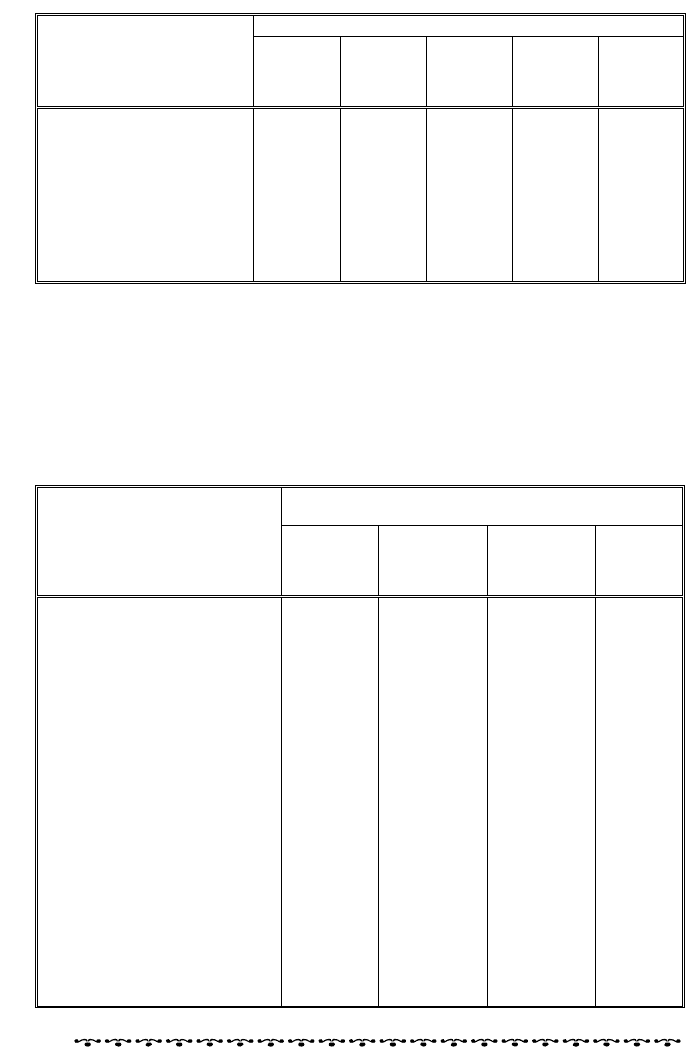

Таблиця 14.2. Горизонтальний аналіз активів підприємства, %

(дані умовні)

Приріст (+), зменшення (–) активів до попе-

реднього терміну станом на початок

Назва статті

квітня липня жовтня

січня

наступ-

ного

року

І. Необоротні активи

Нематеріальні активи:

залишкова вартість –4,35 –4,55 –4,76 –10,00

первісна вартість –4,00 0,00 0,00 –4,17

знос 0,00 50,00 33,33 25,00

Незавершене будівництво 5,77 7,27 –20,34 –30,85

Основні засоби:

залишкова вартість –7,74 –5,83 0,99 3,92

первісна вартість 0,25 1,73 5,10 6,58

знос 11,08 10,24 9,05 8,95

Довготермінові фінансові

інвестиції: що обліковують

за методом участі в капі-

талу інших підприємств

0,00 0,00 0,00 0,00

Усього необоротних

активів

–4,95 –3,03 –3,64 –2,70

ІІ. Оборотні активи

Запаси:

виробничі запаси 3,76 6,74 20,63 1,81

незавершене вироб-

ництво

–14,29 183,33 –38,24 –19,05

515

омі ãо бізнесó на селі та її оцінювання Еêон чна ефеêтивність малоãо і середньо

Продовження табл. 14.2

Приріст (+), зменшення (–) активів до попе-

реднього терміну станом на початок

Назва статті

квітня липня жовтня

січня

наступ-

ного

року

готова продукція 4,95 6,45 18,41 1,18

товари 5,56 –24,56 –65,12 46,67

Дебіторська заборгованість

за товари, роботи, послуги:

чиста реалізаційна вар-

тість

4,08 6,37 40,55 24,92

первісна вартість 6,34 6,88 48,93 26,51

резерв сумнівних боргів 55,56 14,29 162,50 38,10

Дебіторська заборгованість

за розрахунками:

з бюджетом –22,22 242,86 58,33 36,84

за виданими авансами –25,00 166,67 12,50 –77,78

з нарахованих доходів –100,00 – 6,67 –100,00

із внутрішніх розрахун-

ків

–12,50 17,86 –42,42 –26,32

Поточні фінансові інвес-

тиції

0,00 10,00 0,00 –40,91

Грошові кошти та їх екві-

валенти в:

національній валюті –20,00 –33,33 –12,50 –28,57

іноземній валюті – –100,00 – –

Усього оборотних

активів

1,52 9,69 17,03 4,74

БАЛАНС –0,80 5,32 10,48 2,68

Результати вертикального (структурного) аналізу умовних да-

них підприємства свідчать, що найретельніше слід аналізувати

основні засоби, виробничі запаси, запаси готової продукції та дебі-

торську заборгованість за товари, роботи й послуги, оскільки ва-

гомість та зміни у динаміці саме цих статей балансу зумовлювали

негативні тенденції у майновому стані підприємства, а саме: на

тлі зниження забезпеченості основними засобами зростає вартість

виробничих запасів, що вказує на нездатність підприємства щодо

вчасного перероблення їх; збільшуються запаси готової продукції

та дебіторська заборгованість за одночасного зменшення обсягу

грошових коштів, що може свідчити про проблеми збуту.

Аналіз майнових активів підприємства доцільно здійснюва-

ти окремо по оборотних і необоротних.

Оборотні активи характеризуються мобільністю, ліквідніс-

тю, використанням у процесі виробництва менше від одного року

тощо. Тому й оцінюють їх з позицій ліквідності, платоспроможнос-

ті, фінансової стійкості та ефективності діяльності. У процесі по-

516

глибленого аналізу майнового стану вивчають винятково необо-

ротні активи.

Серед необоротних активів виділяють чотири їх основні

групи — основні засоби, нематеріальні активи, довготермінові фі-

нансові інвестиції та незавершене будівництво. За їх структурою

визначають тип стратегії розвитку підприємства: у випадках

вагомого переважання частки основних засобів та незавершеного

будівництва стратегія розвитку ідентифікують як виробничу; за

значної частки довготермінових фінансових інвестицій — як інве-

стиційну, а нематеріальних активів — як інноваційну.

У наведеному умовному прикладі підприємство має чітко ви-

ражену виробничу стратегію розвитку, оскільки частка незавер-

шеного будівництва й основних засобів у структурі необоротних

активів коливається в межах 80 до 90 %.

Надалі поглиблено аналізують окремі складові необоротних

активів, підходи до оцінювання яких істотно відрізняються. Так,

незавершене будівництво вивчають за його наявністю й станом,

виконанням плану-графіка будівельно-монтажних робіт, фактами

і причинами порушення його, наявністю джерел фінансування

для завершення будівельних робіт і введення в дію потужностей.

Нематеріальні активи оцінюють за їх видами, джерелами над-

ходження, ступенем правової захищеності, термінами корисного

використання, ліквідністю, престижністю тощо.

Довготермінові фінансові інвестиції аналізують за складом і

структурою, динамікою, дохідністю тощо.

Проте найретельніше досліджують основні засоби. Аналізують

їх наявність, стан і рух. Аналіз здійснюють на підставі даних ба-

лансу та форми № 5 «Примітки до річної фінансової звітності»

частини ІІ «Основні засоби».

До показників наявності основних засобів належать:

Залишкова вартість

основних засобів

Частка основних

=;

засобів в активах

Вартість автивів

Вартість активної частини

основних засобів

Частка активної частини

=.

основних засобів

Вартість основних засобів

Слід зазначити, що поділ основних засобів у сільському госпо-

дарстві на активну і пасивну частини є умовним, оскільки такі

споруди, як теплиці чи комунікації, а також основне стадо продук-

тивної і робочої худоби та багаторічні насадження, не можна роз-

глядати як пасивні об’єкти в кругообігу капіталу.

Розділ 14

Зазначені показники є здебільшого інформативними й свідчать

про вагомість основних засобів у формуванні майна підприємства.

517

Що більшими є їхні значення, то глибше слід аналізуватися їх

стан і рух.

До показників стану основних засобів належать:

Вартість зносу

Корефіцієнт зносу

=;

основних засобів

Первісна вартість

основних засобів

Вартість зносу

Коефіцієнт зносу

активної частини

активної частини =;

Первісна вартість

основних засобів

активної частини

основних засобів

Еêономічна ефеêтивність малоãо і середньоãо бізнес і цінювання

Залишкова вартість

основних засобів

Коефіцієнт

=.

придатності

Первісна вартість

основних засобів

та її о

Показники стану характеризують якість наявних основних за-

собів й позитивно оцінюються за мінімальних рівнів зносу та під-

вищення придатності у динаміці.

ó на сел

Показники руху основних засобів характеризують зміни

вартості основних засобів у досліджуваному періоді. До них нале-

жать:

Вартість основних засобів,

що надійшли за період

Коефіцієнт

=;

оновлення

Первісна вартість основних засобів

на кінець періоду

Вартість основних засобів,

що вибули за період

Коефіцієнт

=;

вибуття

Первісна вартість основних засобів

на кінець періоду

Різниця між вартістю основних засобів,

що надійшли і вибули за період

Коефіцієнт

=;

приросту

Первісна вартість основних засобів

на початок періоду

Різниця між вартістю основних засобів,

Коефіцієнт

що надійшли і вибули за період

відносного =.

Вартість основних засобів,

приросту

які надійшли за період

518

Розділ 14

Перевищення коефіцієнта оновлення над значенням коефіці-

єнта вибуття та вагомі (більше ніж 0) коефіцієнти приросту й від-

носного приросту свідчать про позитивну тенденцію поліпшення

забезпеченості підприємства основними засобами.

Умовний приклад аналізу стану і руху основних засобів під-

приємства подано в табл. 14.3.

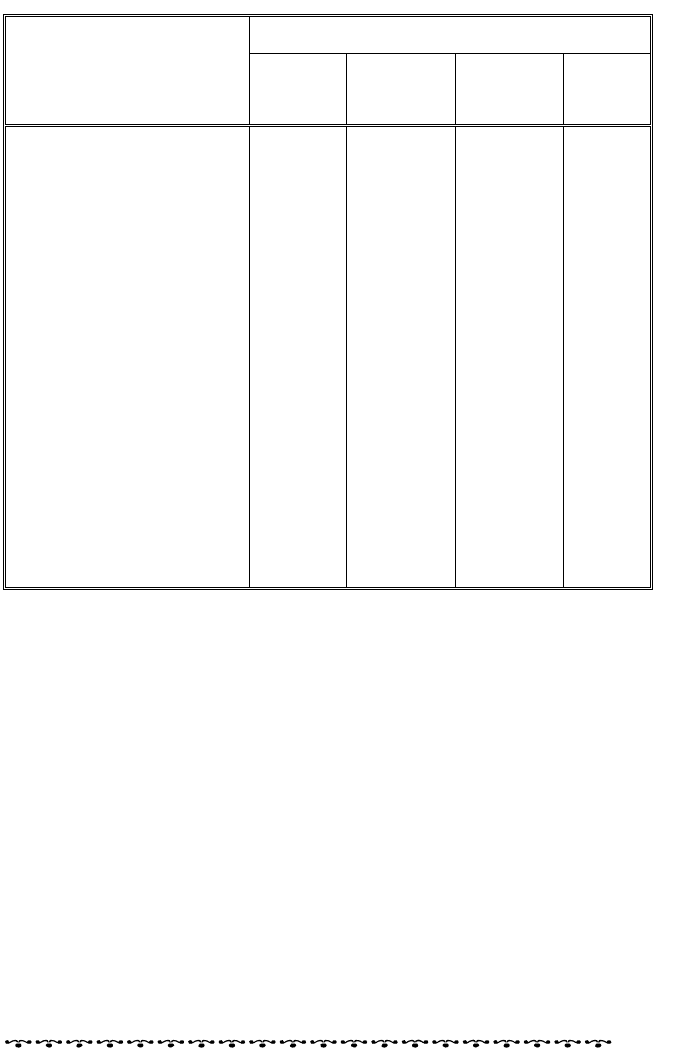

Таблиця 14.3. Оцінювання наявності, стану і руху основних засобів

підприємства (дані умовні)

Значення показників станом на початок

Назва статті

січня квітня липня жовтня

січня

насту-

пного

року

Частка основних засобів

у активах, %

26,66 24,80 22,17 20,27 20,51

Частка активної частини

основних засобів, %

47,52 Х Х Х 43,45

Коефіцієнт зносу основних

засобів

0,42 0,47 0,51 0,53 0,54

Коефіцієнт зносу активної

частини основних засобів

0,49 Х Х Х 0,73

Коефіцієнт придатності 0,58 0,53 0,49 0,47 0,46

Коефіцієнт оновлення

(за рік)

Х Х Х Х 0,17

Коефіцієнт вибуття (за рік) Х Х Х Х 0,05

Коефіцієнт приросту (за рік) Х Х Х Х 0,14

Коефіцієнт відносного при-

росту (за рік)

Х Х Х Х 0,74

Результати аналізу свідчать про поступове зниження частки

основних засобів у активах підприємства і високий рівень зносу їх.

Хоча приріст вартості основних засобів позитивний, він не забез-

печує не лише поліпшення майнового стану, а й не дає можливос-

ті зберегти його на рівні, досягнутому на початок року.

Після оцінювання майнового стану підприємства вдаються до

безпосереднього аналізу фінансового стану.

14.2.3. Аналіз платоспроможності та ліêвідності

підприємства

Найважливішими ознаками фінансового стану підприємства є

його ліквідність і платоспроможність. Це дві взаємопов’язані еко-

номічні категорії, оскільки теперішня платоспроможність зумов-

люється попереднім рівнем ліквідності, а платоспроможність у

найближчій перспективі повністю залежить від сучасного стану

ліквідності. Водночас, незважаючи на тісний зв’язок, ліквідність і

платоспроможність — різні за змістом. Платоспроможність

підприємства характеризує здатність суб’єкта господарювання

519

своєчасно та в повному обсягу розраховуватися з власних платіж-

них зобов’язань, переважно за рахунок готівкових коштів. Ліквід-

ність підприємства свідчить про його здатність перетворювати

активи у грошові кошти для виконання власних фінансових зо-

бов’язань перед усіма контрагентами й державою. Крім того, виді-

ляють поняття ліквідності активу, яка є здатністю самого ак-

тиву трансформуватися у грошові кошти.

Виходячи з розуміння сутності зазначених економічних катего-

рій, основними характеристиками платоспроможності є:

наявність грошових коштів для покриття зобов’язань підпри-

ємства;

наявність ліквідних активів, що потенційно можуть бути

трансформовані у грошові кошти;

наявність короткотермінових зобов’язань, що потребують здій-

снення підприємством оперативних заходів;

Еêономічн о її о інювання

співвідношення ліквідних активів та короткотермінових зо-

бов’язань.

Аналіз платоспроможності здійснюють переважно оцінюван-

ням покриття.

ц

Аналізуючи ліквідність підприємства необхідно визначити:

селі та бізнесó на

наявність потенційно ліквідних активів, які можуть бути

трансформовані у грошові кошти, що встановлюють через аналіз

покриття;

а ефеêтивність малоãо і середньоã

час, необхідний для перетворення матеріальних активів у

грошові. Такий аналіз проводять оцінюванням оборотності обо-

ротних коштів та визначенням тривалості операційного й фінан-

сового циклів;

доцільність й обов’язковість перетворення активів у грошові

кошти через аналіз маневреності.

Аналіз покриття здійснюють в основному за даними балансу

підприємства. Він передбачає оцінювання співвідношень оборот-

них активів та їх частин з короткотерміновими зобов’язаннями

підприємства, а також з метою оцінювання достатності потенційно

ліквідних активів для покриття заборгованості підприємства.

Оборотні активи відображують у другому розділі активу балан-

су. До них прирівнюють витрати майбутніх періодів (розділ ІІІ ак-

тиву балансу). Відповідно до Положення бухгалтерського обліку

№ 11 короткотермінові зобов’язання формуються з поточних зо-

бов’язань (розділ ІV пасиву балансу), забезпечень виплат персо-

налу та інших забезпечень (розділ ІІ пасиву балансу).

До основних показників аналізу покриття належать:

Обротні активи

Коефіцієнт

=;

покриття

Короткотермінові зобов’язання