Ільчук М.М., Іщенко Т.Д. (ред.) Підприємницька діяльність та агробізнес

Подождите немного. Документ загружается.

450

Розділ 13

Більш точне і водночас лаконічне визначення ризику наводять

американські економісти. На їхню думку, ризик — це шанси на

понесення втрат або збитків унаслідок здійснення будь-якої спра-

ви. Однак таке трактування ризику є однобічним. Воно характе-

ризує його лише як імовірність певних втрат (прибутку, доходу,

майна), тобто додаткових витрат виробничих ресурсів підприєм-

ництва порівняно із заздалегідь установленими розмірами їх. От-

же, підприємницький ризик у цьому трактуванні розглядають як

категорію, що призводить лише до негативних наслідків. Тоді ви-

никає запитання: чому підприємці ризикують? Вони йдуть на ри-

зик тому, що він може дати як негативні, так і позитивні резуль-

тати. Відомо чимало прикладів, коли підприємці, ризикуючи,

отримують надприбутки. Тому, даючи визначення сутності ризи-

ку, слід мати це на увазі.

Отже, підприємницький ризик — це ймовірність понесення

фірмою у процесі здійснення господарських операцій втрат або

отримання додаткового прибутку, зумовлених багатоваріантністю

прийняття можливих рішень чи невизначеністю виробничих си-

туацій.

Із цього визначення сутності підприємницького ризику випли-

вають три важливі його риси:

ризик — це категорія імовірнісна. Він або може бути, або ні.

Ця характеристика підприємницького ризику є принциповою. Го-

сподарські ситуації, заздалегідь визначені й кількісно оцінені, не

вважають на певний момент ризикованими. Інша річ, коли вна-

слідок впливу непередбачених чинників можуть бути відхилення

реальних результатів від очікуваних. Саме в цьому і виявляється

ризик;

ризик може спричинити як негативні, так і позитивні наслідки;

ризик може бути лише в процесі здійснення господарських

операцій.

Ризик як необхідність успіху в підприємницькій діяль-

ності. Ризик тісно пов’язаний з ринком. Ринок нормально функ-

ціонуватиме як мінімум за двох умов:

бажання іти на ризик;

бути готовим до будь-яких можливостей, які надає ринок.

Підприємницький ризик є елементом, притаманним ринковій

економіці. Практично жоден підприємець, який хоче мати зиск, не

може не враховувати цього. Підприємницька активність і готов-

ність іти на ризик настільки тісно переплітаються, що їх часто

розглядають як синоніми. Спроби уникнути ризику можуть при-

зводити підприємців до великих невдач і навіть до краху.

Неминучість ризику зумовлюється такими чинниками:

свободою дій підприємця;

орієнтацією підприємницької діяльності на отримання висо-

кого прибутку;

451

п Ризиêи підприємця та страхóвання ó ідприємництві

діяльністю фірм у конкурентному середовищі.

Неминучість ризику змушує підприємців виробляти певну

стратегію поведінки в ринковій економіці. Вона полягає не в по-

шуку справи із заздалегідь відомим результатом, без ризику, а в

умінні своєчасно його відчути, правильно оцінити, розробити за-

ходи щодо зменшення рівня ризику або навіть підвищення ре-

зультативності діяльності фірми. Процвітання і крах, піднесення і

банкрутство — це наслідки ефективного чи неефективного управ-

ління ризиком.

В умовах командно-планової економіки ризик теж був. Однак

порівняно з ринковою економікою він характеризувався такими

особливостями:

1) об’єктом ризику виступала держава. Вона встановлювала і до-

водила до первинних ланок народного господарства планові завдан-

ня, визначала правила і норми, в межах яких відбувалася виробни-

чо-господарська діяльність підприємств. Якщо навіть виконання до-

ведених директив і було ризикованою справою, ніхто за це не ніс ін-

дивідуальної відповідальності. Збитки списували за рахунок держа-

ви. Тому в колишньому СРСР було чимало ризикованих об’єктів, за

спорудження яких не взявся б жоден серйозний підприємець. Автор

книги «Предринимательство и деньги» С. Жизнін зауважує, що він

побував у різних районах СРСР, проте найбільш негативне вражен-

ня справила на нього ТЕЦ в Анадирі, що на Чукотці. Вона спору-

джена на тому березі Анадирської затоки, де є мало промислових

підприємств. Усі виробничі потужності та вугільні шахти були на

другому боці. Прокладення ліній електропередач уздовж затоки,

враховуючи характер місцевості, було неможливим через екологічні

наслідки. Отже, ризик проекту, пов’язаний із використанням підвод-

ного кабелю, великий. Зарубіжний підприємець не наважився б

здійснювати такий варіант спорудження ТЕЦ.

Оскільки держава виступала об’єктом ризику, то вона проводи-

ла політику дотацій збиткових підприємств. У ринковій економіці

об’єктами ризику є підприємства, об’єднання і фірми. У разі банк-

рутства вони підлягають ліквідації або реорганізації;

2) ризик здебільшого набував негативної форми. Про це свід-

чить той факт, що показники державного плану з року в рік недо-

виконувалися (за обсягом виготовленої продукції, зростанням

продуктивності праці, прибутком тощо);

3) керувати ризиком було неможливо. Примусове формування

економічної поведінки підприємств і об’єднань виключало можли-

вість вибору постачальників, покупців, своєчасне реагування на

зміну господарської ситуації. Командно-планова економіка навіть

не використовувала терміни, які характеризують ризик. Він пов-

ністю належав до явищ капіталістичного господарства. До 1990 р.

не було опубліковано жодної серйозної праці з питань оцінювання

й управління ризиком;

452

Розділ 13

4) виявлення наслідків ризику в таких негативних формах, як

дефіцит певних виробів, низька їх якість, затовареність неякісною

продукцією. Нині кожна фірма діє у межах законів за своїми пра-

вилами і змушена враховувати нестабільність економічної ситуа-

ції, передбачати результати конкурентної боротьби, можливі змі-

ни законодавчих актів. Це зумовлює підвищений рівень підпри-

ємницького ризику. Він притаманний будь-яким господарським

операціям, зокрема поставкам продукції, сировини, матеріалів,

напрямам використання фінансових ресурсів, робочої сили тощо.

Завдання фірми полягає не в уникненні ризику взагалі, а в пе-

редбаченні, оцінюванні й зведенні його негативних наслідків до

мінімального рівня.

Вихідні поняття, що використовують для характеристи-

ки ризику. Вивчення підприємницького ризику потребує чіткого

розмежування таких понять, як «планові витрати», «планові збит-

ки» і «втрати».

Планові витрати — це передбачувані витрати живої та уре-

чевленої праці, пов’язаної з виробництвом продукції, її реаліза-

цією або фінансовою діяльністю.

До таких витрат належать витрати виробничих ресурсів, які є

неминучими, раціональними, необхідними і зараховуються до со-

бівартості продукції. Вони можуть бути плановими і фактичними.

Розмір планових витрат установлюють заздалегідь, наперед. Фак-

тичні витрати ресурсів можуть бути більшими або меншими, ніж

їхній плановий розмір.

Планові збитки — це запланований негативний результат

виробничо-господарської діяльності фірми.

Наприклад, у період панування командно-планової економіки

збитковими було чимало підприємств промисловості будівельних

матеріалів, підприємств з виробництва дитячих виробів та ін. Так

само як і витрати, збитки можуть бути плановими і фактичними.

В умовах ринкової економіки планово-збиткових підприємств

стало значно менше. Вони в основному збанкрутували. Проте у

державному секторі, в окремих структурних підрозділах великих

компаній тимчасово можуть бути збиткові ланки.

Втрати — це додаткові непередбачувані витрати виробничих

ресурсів, які призводять до зниження прибутку, доходу, зростання

збитків порівняно з очікуваними розмірами.

Слід зазначити, що є певні види втрат, які систематично по-

вторюються, їх можна заздалегідь передбачити і віднести до ви-

трат. Їх не слід вважати втратами.

Як саме співвідносяться наведені категорії та ризик?

Розмір планових витрат, так само як і планових збитків, не може

характеризувати рівень ризику. Лише порівнюючи їхні фактичні

показники з плановими, можна встановити абсолютний розмір пе-

ревищення витрат чи збитків, який і є нічим іншим, як втрати.

453

и ця х вання підприємництві Ризиê підприєм та стра ó ó

Отже, ризик характеризується розміром втрат виробничих

ресурсів. Планові показники витрат і збитків є вихідною базою,

порівняно з якою і визначають розмір втрат (ризику).

Втрати від ризику складаються з трьох основних частин:

випадкові втрати, які є результатом перевищення фактичних

витрат ресурсів над їх передбачуваним розміром. До них нале-

жать втрати від пожежі, втрати, пов’язані з хворобою працівників,

порушенням умов матеріально-технічного постачання тощо.

Окрему групу становлять втрати, зумовлені причинно-

наслідковими залежностями між певними подіями — носіями

втрат;

втрати, що виникають унаслідок змін технічного рівня вироб-

ництва (впровадження нових технологій, реконструкції цехів),

чинного законодавства, курсів валют, акцій тощо;

втрати від допущених порахунків окремими посадовими осо-

бами. Причинами їх можуть бути:

а) відсутність належного досвіду роботи працівника;

б) недостатній рівень його теоретичної підготовки;

в) відсутність, нестача або неточність інформації;

г) суб’єктивні помилки.

Втрати, а отже, і ризик можна розраховувати як в абсолютному

(різниця між фактичними і плановими показниками), так і у від-

носному вираженні (зіставлення абсолютного розміру втрат з від-

повідними плановими показниками).

13.3. Можливі збитêи від ризиêів

Можливість ризикувати зафіксована в Законі України «Про

підприємництво», де зазначається, що підприємництво — це само-

стійна ініціатива, систематична, на власний ризик діяльність з

виробництва продукції, виконання робіт, надання послуг та за-

няття торгівлею з метою отримання прибутку.

Отже, підприємницький ризик може забезпечити фірмі зрос-

тання чи зменшення прибутку або доходу.

Збільшення прибутку підприємств завжди асоціюється з більш

високим ризиком «прогоріти». Перед підприємцями постають два

основних можливих варіанти:

1) або ризикувати й отримувати високі прибутки;

2) або вкладати кошти в менш ризиковані справи з відносно

меншим прибутком і, відповідно, доходом. У цьому разі, втрачаю-

чи певну його частину, фірма забезпечує собі більш стійкі фінан-

сові позиції.

Звичайно, зазначене не заперечує того факту, що у разі здійс-

нення невдалих ризикованих справ підприємство несе втрати,

причому негативний вплив ризику на дохідність підприємств мо-

же бути значним.

454

Постає запитання, чому і коли зростання ризику приводить до

збільшення доходів? Під час здійснення ризикованих операцій

доходи можуть зростати, оскільки, ризикуючи, підприємець при

цьому діє. У цьому разі результат таких дій може бути позитив-

ним (фірма отримує прибутки) або негативним (фірма несе втра-

ти). Не ризикувати — це означає не братися за справу. Результат

неризикування один — недоотримання прибутків.

Отже, що частіше підприємець ризикує, то вища ймовірність

отримання вищих прибутків.

Проте, щоб ризик не призводив до негативних наслідків, підприємці мають

налагодити ефективну систему управління ним, докладно аналізувати виробни-

чо-господарські процеси, прораховувати варіанти виробничих ресурсів, здійснюва-

ти заходи щодо запобігання втратам тощо. У цьому разі ризик, на який іде фірма, є

обґрунтованим і може забезпечити їй високий прибуток.

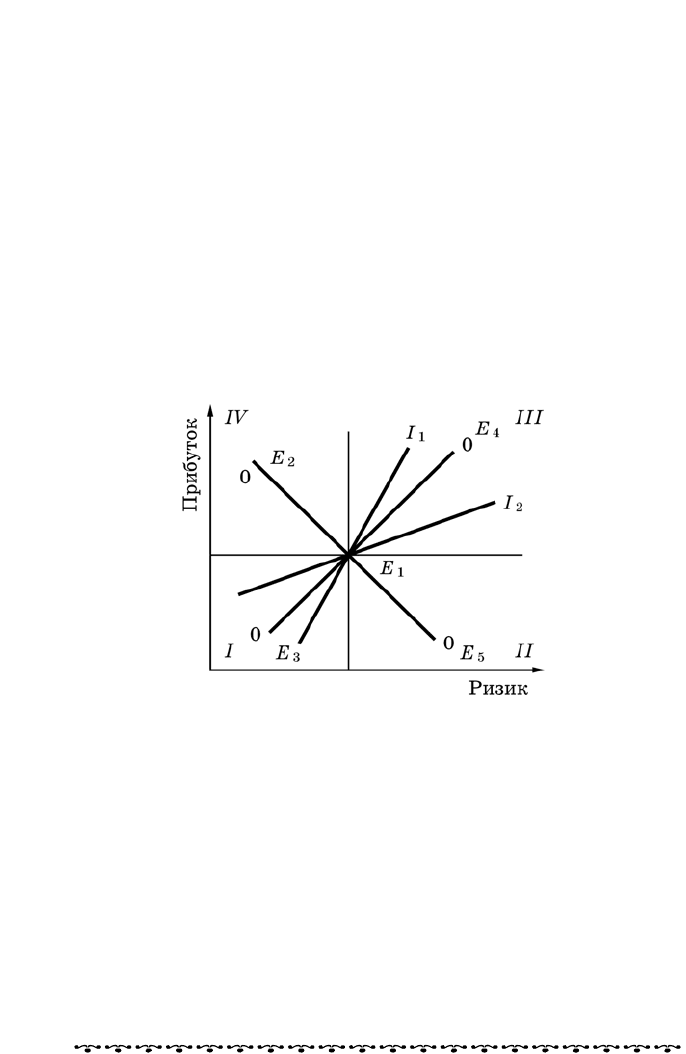

Отже, між прибутком і ризиком можуть складатися різні співвід-

ношення, варіанти яких наведено на рис. 13.2.

Точка Е

1

показує розмір прибутку, який може бути, якщо ризик

встановлено точно. Він є вихідним моментом під час розгляду

можливих варіант залежно прибутку від розміру підприємницько-

го ризику.

Рис. 13.2. Варіанти можливого співвідношення

прибутку і ризику

Зона ІV характеризується невеликим ризиком і високим при-

бутком. При цьому ризик є наслідком здійснення фірмою заходів

щодо запобігання йому. Однак тут витрати на проведення превен-

тивних заходів є меншими, ніж можливі втрати. Тому і прибуток

Е

2

у зоні ІV буде максимальним, тобто Е

2

≥ Е

1

.

Розділ 13

Для зони ІІ характерними є високий ризик і низький прибуток.

У цьому разі вкладені ресурси, що мають на меті запобігання ри-

455

ê та підприємництві Ризи и підприємця страхóвання ó

зику та зменшенню втрат від нього, не дають бажаного результа-

ту. Тому і розмір прибутку Е

5

буде меншим від аналогічного вихі-

дного показника: Е ≤ Е

1

.

У зоні І і прибуток Е

3

, і ризик малі. Для цього варіанта харак-

терним є здійснення запобіжних заходів щодо зниження невисо-

кого рівня ризику, які потребують великих втрат. Тут Е

3

≤ Е

1

. Та-

кий варіант для фірми невигідний.

У зоні ІІІ і прибуток E

4

, і ризик високі, тобто Е

4

≥ Е

1

. Така ситу-

ація можлива, наприклад, унаслідок зміни дій ринкових чин-

ників.

Прямі І

1

і І

3

характеризують стиль поведінки підприємців щодо

ризику. Зокрема, пряма І

1

відображує нерішучі дії, що призводять

у зоні І до зменшення прибутку. І навпаки, пряма І

2

показує, що

дії підприємця є агресивними, тому і прибуток у цьому разі вищий

від Е

3

.

Отже, залежність між розміром прибутку і ризиком може вияв-

лятися у таких варіантах:

а) невеликий ризик і високий прибуток;

б) великий ризик і високий прибуток;

в) великий ризик і низький прибуток;

г) невеликий ризик і низький прибуток.

Можливість виникнення того чи іншого варіанта співвідно-

шення прибутку і ризику зумовлюється ефективністю дій фірми

щодо запобігання негативним впливам, які призводять до втрат.

13.4. Чинниêи, що формóють

підприємницьêий ризиê

Класифікація ризиків. Побудувати цілісну ефективну систе-

му управління підприємницьким ризиком неможливо без роз-

криття сутності чинників, джерел та наслідків і класифікації ри-

зиків.

Чинник ризику — це причини або рушійні сили, що поро-

джують ризиковані процеси.

Наприклад, ступінь надійності транспортних організацій, послу-

гами яких користується фірма, може бути чинником ризику, бо своє-

часне і в повному обсязі виділення підприємству вантажних автомо-

білів вплине на результати виробничо-господарської діяльності.

Джерела ризику — це конкретні складові елементи чинни-

ків, що зумовлюють можливість втрат.

У наведеному вище прикладі джерелом ризику може бути

якість керівництва, рівень організації виробництва на підприємс-

твах, з якими певна фірма має ділові контакти, тощо.

456

Розділ 13

Знання чинників і джерел ризику дає змогу розробляти систе-

му запобіжних заходів щодо зменшення їхнього негативного

впливу на результати діяльності підприємств і об’єднань.

Відповідно до визначення сутності ризику до його чинників

належать лише ті, що мають випадковий характер, не підлягають

передбаченню. Якщо чинник, що призводить до втрат, заздалегідь

відомий, систематичний, то його наслідки слід ураховувати в біз-

нес-планах і не вважати ризикованим. Такого самого підходу по-

требує і теорія ймовірності, положення якої використовують у роз-

рахунках показників ризику, оскільки вона має справу з випадко-

вими, а не детермінованими величинами.

У зв’язку з цим доцільно зауважити також, що планування ді-

яльності первинних ланок промисловості за командно-планової

економіки ґрунтувалося на передумові, що виробничо-господар-

ські процеси відбувалися винятково в нормальних умовах. Тому

різного роду порушення, які мали систематичний характер, у

плані не враховували. Це призводило до того, що планова за фор-

мою діяльність підприємств набувала за своєю сутністю ознак ви-

робництва з непередбачуваними заздалегідь результатами.

Звичайно, нормальна діяльність фірм у ринкових умовах не

може відбуватися без добре організованої системи планування

ланок господарства. Це підтверджує досвід зарубіжних фірм. Про-

те вона має враховувати і дію негативних чинників, що система-

тично виникають і наслідки яких можна передбачити. Тому в біз-

нес-планах слід ураховувати негативні чинники, які завдають

втрат і які можна безпосередньо визначити. Крім того, внесення

до його складу такого розділу, як оцінювання ризику, дасть змогу

зменшити вплив на результати діяльності випадкових чинників,

які не є неминучими.

У системі ефективного управління ризиками важливе місце

належить класифікації їх.

Автори, які вивчають проблеми ризику, мають різні позиції

щодо побудови кваліфікації ризиків. Пропонуючи ту чи іншу

класифікацію ризиків, вони часто не враховують її призначення

і ролі у системі управління ризиком. Питання, пов’язані з визна-

ченням розмірів ризику, розробленням заходів, спрямованих на

запобігання йому, вони висвітлюють зазвичай без взаємозв’язку

із запропонованими видами ризику. В окремих випадках перед-

бачені кваліфікаціями різновиди ризику позбавлені логічної

сутності. Важко, наприклад, погодитися з поглядами тих авторів,

які у своїх класифікаціях виділяють об’єктивний і суб’єктивний

ризики. Під першим вони розуміють ризик, що діє незалежно від

волі людей. Суб’єктивний ризик пов’язується ними з вольовими

діями людей.

Насправді ризик завжди об’єктивний, навіть тоді, коли він

пов’язаний з діями працівників, оскільки його наслідки зумовлені

457

Ризиêи підприємця та страхóвання ó підприємництві

об’єктивними чинниками. Наприклад, ризик, який є наслідком

прорахунків, допущених виконавцями, має об’єктивну основу: не-

достатній теоретичний рівень підготовки працівника, відсутність

практичного досвіду тощо.

Сумнівним є поділ видів ризику, який запропоновано тими са-

мими авторами, на такі, що підлягають вимірюванню, і такі, які

неможливо виміряти.

По-перше, питання про можливість чи неможливість вимірю-

вання розміру ризику залежить від глибини дослідження ризико-

ваної ситуації.

По-друге, якщо ризик не можна виміряти, то при цьому втрача-

ється до певної міри сенс необхідності його вивчення, оскільки без

кількісної характеристики розміру ризику неможливо ним ефек-

тивно управляти.

Отже, класифікація видів ризику має відповідати, як мінімум,

двом вимогам:

мати практичне застосування і вписуватися у систему управ-

ління ризиком;

відображувати певну сторону сутнісної характеристики ризи-

ку. Залежно від конкретних ознак його можна розподілити на різ-

ні види. Класифікаційні ознаки та види ризиків, що їм відповіда-

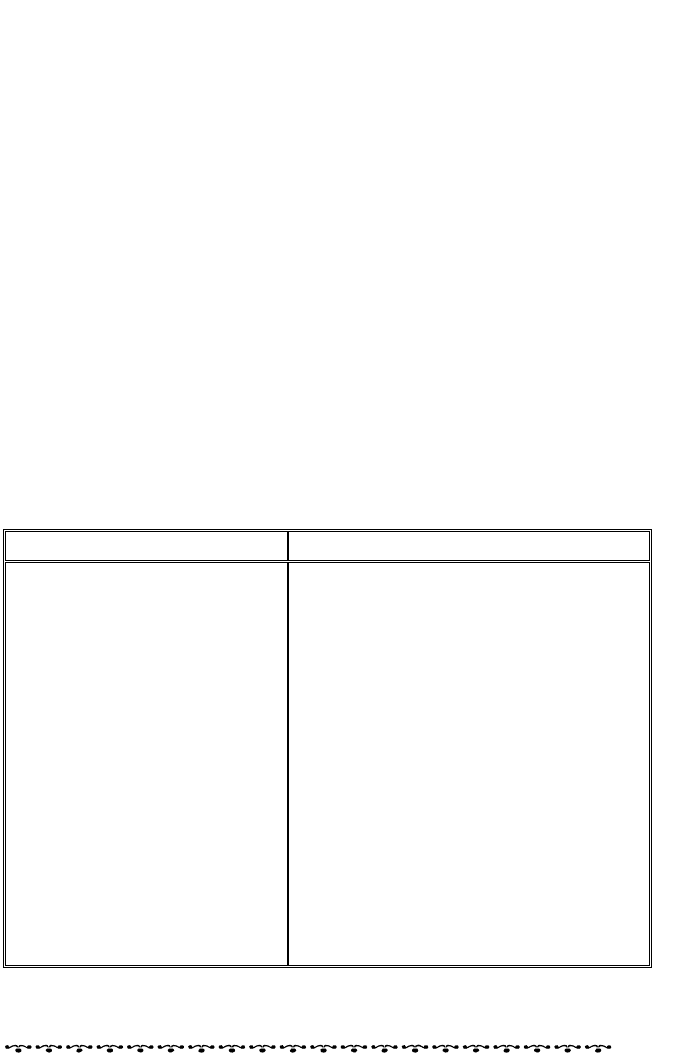

ють, подано у табл. 13.2.

Таблиця 13.2. Види підприємницького ризику

Ознака класифікації ризику Вид ризику

Характер впливу на кінцеві

результати

1. Позитивний

2. Негативний

Вид підприємницької діяльнос-

ті

1. Виробничий

2. Комерційний

3. Фінансовий

4. Валютний (на підприємстві)

5. Банківський

6. Страховий

Розмір втрат 1. Допустимий

2. Критичний

3. Катастрофічний

Можливість здійснення ризи-

кованих операцій

1. Прийнятний

2. Надмірний (недопустимий)

Період часу, в якому ризик

відбувається

1. Перспективний

2. Поточний

3. Оперативний

Можливість страхування втрат 1. Ризик, який може бути застрахований

2. Ризик, який не підлягає страхуванню

Обґрунтованість заходів щодо

зменшення негативних наслід-

ків від ризику

1. Виправданий

2. Невиправданий

Характер поведінки юридич-

них осіб

1. Моральний

Негативним ризиком називають такий, який призводить до

втрат виробничих ресурсів.

458

Розділ 13

Позитивний ризик передбачає отримання фірмою додатко-

вих доходів порівняно із заздалегідь визначеним розміром їх.

Наприклад, підприємство може внести вільні кошти на раху-

нок у банк або вкласти їх у підприємницький проект. У першому

випадку воно отримає гарантований за наперед установленим

розміром дохід у вигляді відсотків, у другому — розмір прибутку,

що надійде інвестору, може бути більшим або меншим від доходу,

який гарантує банк. Отже, тут є ризик. Якщо другий варіант є у

кінцевому підсумку ефективнішим від першого, то маємо позитив-

ний ризик, у протилежному разі — негативний.

Дослідження негативного підприємницького ризику передба-

чає розроблення таких заходів, які б дали змогу уникнути або

знизити розмір впливу ризику на кінцеві результати діяльності

фірми.

Виробничий ризик — це ризик виробничих ланок,

пов’язаний з виготовленням продукції, виконанням робіт, надан-

ням послуг, призначених для реалізації споживачам.

Комерційний ризик характерний для товарно-грошових і то-

рговельно-обмінних операцій.

Фінансовий ризик пов’язаний зі здійсненням купівлі-

продажу таких товарів, як гроші, валюта, цінні папери.

Інколи фінансовий ризик називають ринковим. Так, Б. Кури-

лін, характеризуючи ринковий ризик, притаманний банківській

діяльності, зазначає, що він виникає у зв’язку з проведенням бан-

ками операцій з цінними паперами і залежить від можливої не-

сприятливої зміни ринкового курсу цінних паперів на момент

продажу порівняно з моментом їх купівлі. Звичайно, це фінансо-

вий, а не ринковий ризик.

Коли йдеться про вид ризику, то слід виходити з його сутнісної

характеристики, а не місця виникнення. До речі, у зазначеній

праці автор виділяє, і цілком обґрунтовано, валютний ризик. Не

має сумніву, що він може бути лише на певних ринках. Проте бу-

ло б нелогічно з урахуванням цього чинника називати його рин-

ковим. Ринкові умови, за яких здійснюються господарські опера-

ції, є окремою, досить важливою групою чинників ризику.

Валютні ризики — це певна група ризиків, пов’язана із зов-

нішньоекономічною діяльністю фірм.

Зміст цієї діяльності різний, а саме: здійснення експортно-

імпортних торговельних операцій; отримання кредитів від інших

держав у іноземній валюті; відкриття дочірніх фірм за кордоном

тощо.

Тому валютний ризик, у свою чергу, можна розподілити на такі

різновиди:

операційний;

трансляційний;

економічний.

459

и п в п в Риз êи ідприємця та страхó ання ó під риємницт і

Операційний валютний ризик — це можливість понесення

втрат, пов’язаних із впливом на грошові потоки зміни обмінного

курсу іноземної валюти. Втрати від ризику для національного

експортера товару можливі у разі зниження курсу іноземної ва-

люти, яка є ціною укладання контракту.

Вітчизняний імпортер матиме втрати від ризику також тоді,

коли курс іноземної валюти зросте.

Трансляційний валютний ризик є ризиком втрат у разі перера-

хунку статей балансу фірм чи дочірніх компаній за кордоном у на-

ціональну валюту. Його ще називають балансовим ризиком.

Економічний валютний ризик — це потенційний ризик

втрат унаслідок несприятливих змін обмінного курсу валют, які

впливають на позиції компаній на ринку. Це стосується обсягу

продажу товарів, рівня цін на матеріальні ресурси та готові ви-

роби тощо. Особливо відчутний цей вид валютного ризику в

умовах посилення конкурентної боротьби між товаровиробни-

ками.

Операційний, трансляційний та економічний ризики іноді мо-

жуть набувати прихованої форми і на перший погляд не є очевид-

ними. Наприклад, певна фірма не здійснює експортно-імпортних

операцій, проте вона може користуватися послугами вітчизняного

постачальника, який імпортує матеріальні ресурси з-за кордону.

Коли вартість витрат постачальника внаслідок знецінення націо-

нальної валюти підвищується, ця фірма може понести втрати від

зростання цін на матеріальні ресурси.

Банківський ризик може бути під час здійснення різних

банківських операцій (кредитних, валютних, фінансових тощо),

що зумовлюють відхилення фактичних результатів від очікува-

них.

Страхового ризику зазнають страхові компанії тоді, коли ча-

стота і розміри виплат платежів за договорами страхування для

покриття понесених збитків фізичними і юридичними особами

перевищують імовірнісні розміри їх.

Оскільки ми досліджуємо ризик виробничих структур (підпри-

ємств, об’єднань, фірм), то банківський і страховий ризики не роз-

глядатимемо.

За видами підприємницької діяльності ризик класифікують

для визначення розміру втрат, методика якого для виробничого,

комерційного та фінансового ризиків різна. Крім того, класифіка-

цію застосовують під час розроблення конкретних заходів щодо

зменшення ризику та скорочення втрат від нього.

Допустимим є ризик, який призводить до втрат, що не пере-

вищують розміру прибутку.

Критичний ризик — це ризик, що може спричинити втрати

в межах, які вищі за розмір очікуваного прибутку і досягають

розміру доходу.