Лаврушин О.И. Банковское дело

Подождите немного. Документ загружается.

вопросы, которые должны найти отражение в положениях, разработан-

ных кредитными организациями по расчетам со своими филиалами.

Правила проведения расчетных операций по счетам межфилиальных рас-

четов должны обеспечивать условия для составления ежедневного свод-

ного баланса кредитной организации (с

филиалами),

способствовать эф-

фективному управлению ликвидностью кредитной организации и

обеспечению своевременного проведения платежей.

Следует отметить, что при отсутствии корреспондентского субсче-

та в Банке России и корреспондентских счетов в других кредитных орга-

низациях филиал проводит все расчетные операции через счета межфи-

лиальных расчетов. Порядок проведения платежей в другую кредитную

организацию в этом случае устанавливается внутрибанковскими прави-

лами. Платежи осуществляются через подразделение кредитной органи-

зации, имеющее корреспондентский счет (субсчет). Ведение картотеки нео-

плаченных расчетных документов к счету межфилиальных расчетов не

допускается. В случае каких-либо нарушений при составлении внутри-

банковских правил, а то и вовсе их отсутствия учреждения Банка России

вправе применить предупредительные или принудительные меры воздей-

ствия. Они предусмотрены инструкцией от 31 марта 1997 г. № 59 "О при-

менении к кредитным организациям мер воздействия за нарушения пру-

денциальных норм деятельности" с последующими изменениями.

Рассмотрим далее порядок проведения расчетов между банками ис-

ходя из требования ЦБ РФ устанавливать по каждому совершаемому

платежу ДПП, т.е. дату перечисления платежа с одновременным осуще-

ствлением бухгалтерских проводок банком-респондентом и банком-кор-

респондентом по корреспондентским счетам "НОСТРО" и "ЛОРО" (или

двумя подразделениями одной организации по активному и пассивному

счетам межфилиальных расчетов ). В случае, если ДПП совпадает с да-

той списания средств со счета клиента, в тот же день в банке-отправите-

ле платежа и банке-исполнителе платежа отражаются операции по сче-

там "НОСТРО" и "ЛОРО" или счетам межфилиальных расчетов в

корреспонденции со счетами клиентов. Первые экземпляры расчетных

документов клиентов и экземпляры поручений банка-отправителя пла-

тежа (электронные копии этих документов) помещаются в документы дня

в качестве основания операции. В банке-исполнителе платежа основа-

нием для операции служат первые экземпляры поручений банка-отпра-

вителя платежа и вторые экземпляры расчетных документов клиентов.

В случае, когда ДПП не совпадает с датой списания средств со счетов

клиентов-плательщиков, для обеспечения равенства остатков средств в

банке-отправителе и банке-исполнителе платежа на каждую календар-

ную дату расчетные операции по корреспондентским счетам (субсчетам)

кредитных организаций (филиалов) осуществляются следующим образом.

Работа в банке-отправителе платежа. Если банком-отправителем

платежа является банк-респондент (типичная практика), то списанные

денежные средства со счетов клиентов отражаются на балансовом счете

№ 30220 "Средства клиентов по незавершенным расчетным операциям".

441

Первые экземпляры расчетных документов клиентов помещаются в

документы дня в качестве основания проводок. В день списания средств

со счетов клиентов банк-респондент пересылает банку-корреспонденту

расчетные документы клиентов и поручения банка на осуществление

операций по счету "ЛОРО". Указанные поручения помещаются банком-

респондентом в картотеку к внебалансовому счету №90909 "Расчетные

документы, ожидающие ДПП". Они изымаются при получении от бан-

ка-корреспондента подтверждения о проведенной операции (выписки

по счету "ЛОРО"). На основе этих поручений банка и подтверждения

от банка-корреспондента отражается также операция по балансовому

счету №30220 "Средства клиентов по незавершенным расчетным опе-

рациям" и корреспондентскому счету "НОСТРО". Поручения банка и

полученные подтверждения (выписка по счету "ЛОРО" от банка-испол-

нителя платежа) помещаются в документы дня.

При неполучении подтверждения от банка-исполнителя платежа

банк-отправитель платежа в день наступления ДПП принимает все воз-

можные меры (запрашивает по каналам экстренной связи - электрон-

ной, телефонной, телефаксной и т. д.) для объяснения причины. В слу-

чае сообщения банком-исполнителем платежа о несовершении данной

расчетной операции по какой-либо причине банк-отправитель плате-

жа обязан обеспечить проведение платежа по другому маршруту.

В ряде случбо причине банк-отправитель плате-

жа обязан обеспечить проведение относятся операции по: зачислению средств, взыс-

канию платежа по инкассовому поручению или платежному требова-

нию, выдаче банку-респонденту денежной наличности. В этих случаях

ДПП указывается данным банком в реестре предстоящих платежей. Пос-

ледний составляется в виде описи расчетных документов к сводному

платежному поручению в соответствии с требованиями, установленны-

ми Банком России. К реестру прилагаются расчетные документы, на

основе которых произведена операция (кроме случаев выдачи денеж-

ной наличности). При этом расчетные операции выполняются банком-

корреспондентом примерно аналогично вышеизложенному порядку.

Работа в банке-исполнителе платежа. Как правило, банком-испол-

нителем платежа является банк-корреспондент. При наступлении ДПП

им осуществляются операции по счету "ЛОРО" в корреспонденции со

счетами клиентов-получателей платежей. Соответствующие экземпля-

ры расчетных документов плательщиков, а также поручения банка на

проведение операций по корсчету (электронные копии этих докумен-

тов) помещаются в документы дня. Банк-корреспондент посылает под-

тверждение банку-респонденту о произведенных операциях (или выпис-

ку) по счету "ЛОРО". Экземпляры расчетных документов клиентов

(электронные копии этих документов) с подписью ответственного ис-

полнителя и штампом банка-корреспондента выдаются клиентам-по-

лучателям в виде приложения к выписке по их счетам. Следует отме-

тить, что при недостаточности средств на корсчете "ЛОРО" и отсутствии

соглашения о кредитовании поручения банка-респондента не прини-

442

маются банком-корреспондентом. В картотеку неоплаченных расчет-

ных документов из-за недостаточности средств на указанном счете мо-

гут быть помещены только расчетные документы, предъявленные взыс-

кателями согласно действующему законодательству.

В случае, если банком-исполнителем платежа является банк-респон-

дент, то при наступлении ДПП осуществляются операции по счету "НО-

GTPO" в корреспонденции со счетами клиентов-получателей платежей.

Им же посылаются банку-корреспонденту подтверждения о проведен-

ных операциях.

Кредитным организациям (филиалам) разрешается осуществлять тран-

зитные расчетные операции через открытые им корсчета в других кредит-

ных организациях, корсчета (субсчета) в подразделениях расчетной сети

Банка России, счета межфилиальных расчетов. При этом банку-отправи-

телю платежа, осуществляющему транзитную расчетную операцию, раз-

решается переоформлять платежные поручения клиента от своего имени.

Банк-отправитель платежа несет ответственность за правильность и сво-

евременность перечисления средств. В то же время для ужесточения конт-

роля за транзитными платежами, совершенными филиалами банков через

расчетную сеть Банка России, и усиления ответственности за своевремен-

ность их проведения ЦБ РФ предусмотрено в Указании от 6 января 1998 г.

№ 130-У следующее: ответственность за зачисление сумм на счета оконча-

тельных получателей не по назначению возлагается на подразделение, яв-

ляющееся получателем средств по транзитной операции. Данная норма

должна быть обязательно предусмотрена в соответствующих договорах с

подразделениями расчетной сети Банка России. При отсутствии такой

нормы РКЦ-филиал "Б" откредитовывает поступившие в адрес указан-

ных получателей суммы назад, т.е. РКЦ-филиалу "А" для зачисления на

корсчет (субсчет) плательщика средств.

Сутьу "А" для зачисления на

корсчет (субсчет) плательщика средств.

а транзитом через несколько кредитных организаций (или их под-

разделений) ДПП устанавливается между каждой парой организаций. При

этом каждая организация, осуществляющая транзитный платеж, состав-

ляет новое поручение банка и указывает новую ДПП. Поручение каждо-

го банка-отправителя платежа вместе с соответствующими экземпляра-

ми расчетных документов клиентов (или их электронными копиями)

направляется по назначению избранным маршрутом и способом переда-

чи информации. На основе документов, поступивших от каждого банка-

отправителя платежа, каждым банком-исполнителем платежа расчетная

операция отражается по корсчету (субсчету) с обособлением полученных

средств на пассивном балансовом счете № 30222 "Незавершенные расче-

ты банка". Списание средств с данного счета осуществляется при наступ-

лении ДПП в порядке, установленном для счета № 30220 "Средства кли-

ентов по незавершенным расчетным операциям".

В процессе расчетов между банками нередко возникает необходимость

в подкреплении банком-респондентом своего счета или, наоборот, воз-

врата средств банком-корреспондентом со счета "ЛОРО". При этом опе-

443

рации по корсчетам "ЛОРО" и "НОСТРО" также должны проводиться в

один календарный день. Рассмотрим, как данное требование достигает-

ся при перечислении средств через корсчет, открытый в подразделении

расчетной сети Банка России. Банк-отправитель, перечисляя средства с

этого счета, одновременно зачисляет их на активный счет № 30221 "Не-

завершенные расчеты банка". Списание сумм проводится после получе-

ния подтверждения в соответствии с ДПП в корреспонденции со счетом

"НОСТРО" (при подкреплении счета банком-респондентом) или по сче-

ту "ЛОРО" (при возврате средств банком-корреспондентом со счета

"ЛОРО"). В банке-исполнителе платежа при несовпадении ДПП с датой

зачисления средств на корсчет в подразделении расчетной сети Банка

России операция по этому счету совершается в корреспонденции со сче-

том №30222 "Незавершенные расчеты банка". В день наступления ДПП

средства с последнего списываются в корреспонденции с соответствую-

щими счетами "ЛОРО" или "НОСТРО".

Межбанковский клиринг

Главным направлением развития межбанковских расчетов в России

является широкое распространение клиринга, а затем на этой базе -

банковских организаций типа "банк банков".

Клиринг в банковской сфере может проводиться как внутри стра-

ны, так и между странами (международный валютный клиринг).

Организация межбанковского клиринга в каждой стране зависит от

исторических особенностей развития банковской системы, модели ее

построения и других факторов.

В зависимости от сферы применения межбанковский клиринг мо-

жет быть: локальным - между банками какого-либо региона либо меж-

ду банками определенной банковской группы и Гили') между филиала-

ми одного банка (внутрибанковским): общегосударственным - в

пределах всей страны.

В свою очередь, специфика указанных видов межбанковского кли-

ринга проявляется в способах их проведения. Исходя из последнего кри-

терия можно выделить совершаемые клиринги: 1) через учреждения цен-

трального банка и крупнейшие коммерческие банки; 2) через

специальные межбанковские организации - расчетные (клиринговые)

палаты и жиросети (жироцентрали); 3) через клиринговый отдел (рас-

четный центр) головного банка - при расчетах между его отделениями

(филиалами) - внутрибанковский клиринг.

Все эти способы проведения межбанковских клиринговых расчетов

тесно взаимосвязаны. Конечное сальдо в любом случае оплачивается с

корсчетов коммерческих банков, открытых в центральном банке.

Прообразами клиринговых банков в России явились такие мощные

структуры, как Инкомбанк, Мосбизнесбанк, Промстройбанк, Волго-

Вятский Промстройбанк. Создав расчетные центры, они постепенно

перешли к проведению части платежей посредством зачета.

Основы межбанковского клиринга заключаются в следующем.

444

Базу для его проведения составляют корсчета банков, которые мо-

гут открываться друг у друга или в специальном клиринговом центре.

Количество банков-участников определяет эффективность клиринга:

чем больше объем операций, тем полнее происходит урегулирование

взаимных требований.

Банковский клиринг тесно связан с межхозяйственным во многом

благодаря тому, что зачитываются взаимные платежи клиентов, про-

исходит зачет платежей банков.

Как уже отмечено, платежи могут проводиться на валовой либо на

чистой основе. В первом случае расчеты по каждой сделке осуществля-

ются отдельно, во втором - банки-участники дают возможность требо-

ваниям и обязательствам накопиться на протяжении определенного

периода времени (как правило, одного операционного дня). В конце

периода проводятся расчеты только по взаимно зачтенным обязатель-

ствам. Такой взаимозачет сумм кредиторской и дебиторской задолжен-

ности может иметь место между двумя сторонами (двусторонний взаи-

мозачет) или тремя и более сторонами (многосторонний взаимозачет).

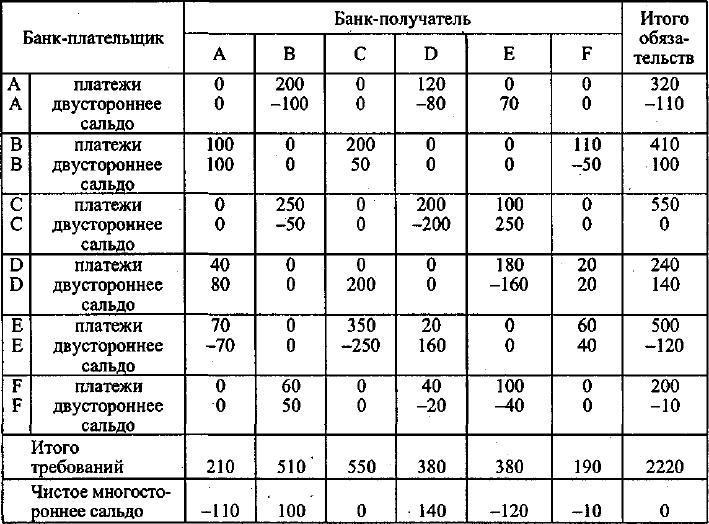

Рассмотрим пример потоков межбанковских переводов на валовой

и чистой основе (при дву- и многостороннем зачетах). Пусть в расчетах

участвуют шесть банков (табл. 14.5; 14.6).

Таблица 14.5

Матрица расчетов для банков

445

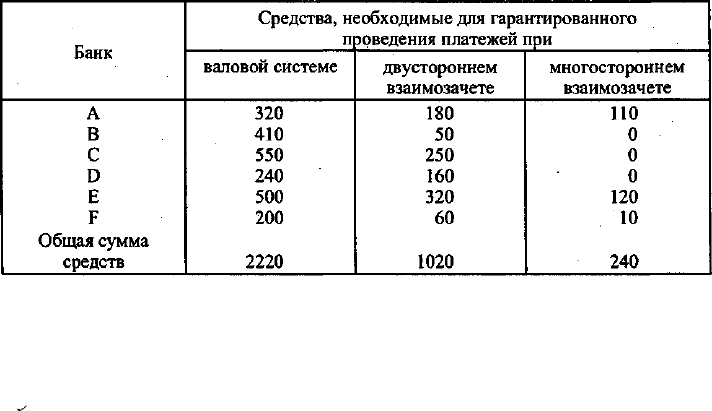

Таблица 14.6

Средства, необходимые для гарантированного

проведения платежей в различных расчетных системах

Таким образом, для гарантированного совершения всех платежей

со всеми банками каждому из них необходимо резервировать наимень-

шую (почти в 10 раз по сравнению с валовой основой) сумму средств

при расчетах на основе многостороннего взаимозачета (клиринга).

•

По данным итальянской статистики, окончательные расчеты по

принципу многостороннего клиринга составляют примерно 20% общей

суммы этих операций.

Функции учета взаимных обязательств участников клиринговой сис-

темы выполняет КЛИРИНГОВАЯ ПАЛАТА, которая является формаль-

ным или неформальным соглашением между банками об обмене платеж-

ными инструментами (в бумажном или электронном виде) в определенном

месте и в определенное время.

Окончательный расчет по клирингу осуществляется расчетным аген-

том. Роль последнего состоит в том, чтобы в ходе взаимозачета получать

платежи по расчетам от нетто-дебиторов и переводить средства на счета

нетто-кредиторов. Кроме того, расчетный агент может выполнять и дру-

гие банковские операции, например, предоставлять кредиты для завер-

шения расчетов и хранить залог для обеспечения обязательств по расче-

там. Расчетный агент назначается или избирается членами клиринговой

палаты.

Процесс взаимозачета обязательств сторон - участников клиринго-

вой системы носит название клирингового сеанса. Он проводится кли-

ринговой палатой несколько раз в течение дня в заранее установленное

время и служит для исчисления промежуточного или итогового сальдо

каждого члена палаты.

В большинстве стран приняты два варианта окончательного расче-

та по счетам при многостороннем чистом клиринге.

"Классический" вариант предусматривает урегулирование рассчитан-

ного клиринговой палатой итогового сальдо каждого из ее членов по

книгам центрального банка. В этом случае каждому банку - участнику

446

системы взаимозачета в клиринговой палате открываются транзитные

счета-позиции, деньги на которых фактически отсутствуют. Остатки на

таких счетах всегда равны нулю. Транзитный счет существует для учета

обязательств и требований и ведется по каждому банку на основе посту-

пающих и обрабатываемых документов. По данным этого счета выво-

дится итоговое сальдо банка (оно может быть как дебетовым, так и кре-

дитовым), которое затем передается на основные корсчета членов

клиринговой палаты, находящиеся в центральном банке.

У этой системы есть ряд преимуществ. Прежде всего она значитель-

но упрощает процесс расчетов. Кроме того, центральный банк может

способствовать снижению риска для клиринговой палаты, обеспечив

достаточные остатки на счетах участников, положение которых явля-

ется нестабильным, или участников, деятельность которых связана с

высоким уровнем риска. Причем в большинстве стран коммерческим

банкам разрешено использовать клиринговые счета в центральном бан-

ке для выполнения резервных требований.

Второй вариант окончательного расчета по счетам основывается на

методе "авансирования". Клиринговая палата создается в форме акцио-

нерного общества банками данного региона и действует как специаль-

ный клиринговый банк. Банки - участники системы взаимозачета от-

крывают в клиринговой палате корреспондентские счета, на которые

переводят часть своих средств, образующих первоначальный капитал

клиринговой палаты. В свою очередь, клиринговая палата открывает

свой корреспондентский счет в центральном банке.

Кроме того, банки - участники клиринговой системы создают в кли-

ринговой палате страховой (резервный) фонд для непрерывного осу-

ществления взаимных расчетов. Клиринговая палата имеет право в слу-

чае образования дебетового сальдо у какого-либо из своих членов

выдать ему краткосрочный кредит за счет указанного фонда.

На основе взаимозачета кредитовых и дебетовых оборотов клирин-

говая палата ежедневно вносит соответствующие изменения в баланс

каждого банка-участника. Информация об изменениях остатков средств

клиринговой палаты по итогам работы за день поступает в централь-

ный банк и относится на корреспондентский счет клиринговой палаты,

а сведения по корреспондентским счетам банков передаются членам кли-

ринговой системы.

Таким образом, в данном случае функции клиринговой палаты и

расчетного агента осуществляются в рамках одного учреждения. Недо-

статок такого метода заключается в большем риске, чем при расчетах

по книгам центрального банка.

Клиринг предполагает полную компьютеризацию всей банковской

инфраструктуры, что позволяет проводить расчеты практически мгновен-

но. Таким образом, он должен включать электронно-телекоммуникаци-

онные системы: "клиент-банк", "банк-филиал", "банк-клиринговый центр".

Сеть клиринговых учреждений, оснащенных современными про-

граммно-техническими средствами и системами передачи данных, фун-

кционирующих на единой нормативно-правовой базе, образует клирин-

ГОВУЮ

систему.

447

Организация подобных систем, помимо их прямого назначения, спо-

собствует существенному прогрессу в развитии всего банковского дела.

Осуществляется стандартизация первичной банковской документации,

улучшается ведение учетно-операционной работы, а со стороны цент-

ральных банков, помимо этого, обеспечивается косвенный контроль за

состоянием ликвидности обслуживаемых клиринговыми системами ком-

мерческих банков. Клиринговый режим предусматривает возможность

образования на корсчете дебетового сальдо в силу автоматизма произ-

водства операций, поэтому возрастают требования к управлению рис-

ками в таких системах.

Развертывание банковских корреспондентских связей, изучение за-

рубежного опыта межбанковских расчетов, подавляющую часть кото-

рых (до 80%) в развитых странах составляет клиринг, позволили при-

ступить в России с конца 1992 г. к созданию соответствующих

технологий и программных продуктов, к организации клиринга через

крупнейшие коммерческие банки, клиринговые центры (КЦ) локаль-

ного характера.

Высокий уровень рисков обусловил лицензирование частной кли-

ринговой деятельности со стороны ЦБ РФ. В феврале 1993 г. Департа-

ментом информатизации ЦБ РФ были утверждены Временное положе-

ние о клиринговом учреждении и Временное положение о порядке выдачи

лицензий клиринговым учреждениям. С их утверждением российские кли-

ринговые центры получили официальное право на существование. Впос-

ледствии нормативная база по клирингу была расширена.

КЦ необходимо было получить две лицензии: на совершение бан-

ковских (в том числе клиринговых) операций, поддерживающих выпол-

нение клиринга, и техническую лицензию, подтверждающую готовность

КЦ к включению в систему электронных расчетов.

Клиентами клирингового учреждения могли быть его учредители, а

также другие коммерческие банки и иные кредитные учреждения.

Первым клиринговым учреждением в России стала Центральная рас-

четная палата (ЦРП). В начале 1993 г. ряд кредитных учреждений полу-

чил техническую лицензию ЦБ РФ на клиринговую деятельность, что

дало им право проводить электронные платежи. 19 ноября 1993 г. четы-

ре организации: Межбанковский финансовый дом (МФД), Московский

клиринговый центр (МКЦ), Банковские информационные технологии

(БИТ, г. Тула) и Финансовая группа Урала (ФГУ, г. Челябинск) получи-

ли первые банковские лицензии на право открытия и ведения счетов,

проведения межбанковских расчетов и клиринговых операций.

В России также приняты две базовые модели клиринга. По первой

классической модели клиринг производится без предварительного депо-

нирования средств на счетах участников клирингового учреждения (эта

схема разработана МФД). По второй - клиринг проводится с предвари-

тельным депонированием средств на счетах участников расчетов в кли-

ринговом учреждении (ЦРП, БИТ, ФГУ). Рассмотренные выше клирин-

говые учреждения развиваются от валовой системы осуществления

платежей между банками к собственно клирингу.

448

К концу 1999 г. функционировали 14 частных клиринговых органи-

заций, из которых по модели клиринга с предварительным депониро-

ванием средств работали 13 организаций. Большинство из них участво-

вало во внутрирегиональных и межрегиональных электронных расчетах,

организуемых ЦБ РФ. В 1997 г. изменился статус клиринговых органи-

заций. В соответствии с требованиями Федерального закона "О банках

и банковской деятельности" были предоставлены постоянные лицен-

зии небанковским кредитным организациям (НКО) и расширены их

функции. Других НКО числилось 9.

В 1997-1999 гг. Банк России интенсифицировал работу по норма-

тивно-правовому обеспечению деятельности небанковских кредитных

организаций, введению в новый план счетов бухгалтерского учета со-

ответствующих балансовых счетов для отражения клиринговых опера-

ций расчетных небанковских кредитных организаций.

Регистрация и лицензирование НКО осуществляются согласно ин-

струкции ЦБ РФ от 23 июня 1998 г. №75-и "О порядке применения фе-

деральных законов, регламентирующих процедуру регистрации кредит-

ных организаций и лицензирования банковской деятельности" (с

изменениями и дополнениями). Их деятельность регулируется Положе-

нием от 8 сентября 1997 г. № 516 "О пруденциальном регулировании

деятельности небанковских кредитных организаций, осуществляющих

операции по расчетам, и организации инкассации" (с изменениями и

дополнениями). Согласно указанным нормативным документам расчет-

ные НКО вправе осуществлять открытие и ведение банковских счетов

и счетов юридических лиц, проводить расчеты по поручению юриди-

ческих лиц, в том числе банков-корреспондентов, по их банковским

счетам. В зависимости от функционального назначения НКО могут

обслуживать юридических лиц, в том числе кредитные организации, на

межбанковском, валютном рынках и рынке ценных бумаг, осуществ-

лять расчеты по пластиковым картам, инкассацию денежных средств,

векселей, платежных и расчетных документов и кассовое обслужива-

ние юридических лиц, проводить операции по купле-продаже иност-

ранной валюты в безналичной форме. НКО не вправе привлекать сред-

ства юридических и физических лиц во вклады в целях их размещения

от своего имени и за свой счет. Расчетные НКО вправе предоставлять

кредиты клиентам на завершение расчетов по сделкам на условиях воз-

вратности, срочности, платности и обеспеченности в установленных

нормативами пределах (при этом кредитование за счет созданных уча-

стниками расчетов резервов осуществляется НКО в рамках предостав-

ленных участниками полномочий). Свободные денежные средства рас-

четные НКО вправе размещать только в виде вложений в ценные бумаги

федерального правительства, отнесенных ЦБ РФ к вложениям с нуле-

вым риском, а также хранить на корреспондентских счетах ЦБ РФ и

кредитных организациях, осуществляющих проведение расчетов. Ми-

нимальньдй размер капитала небанковских кредитных организаций ус-

тановлен в эквиваленте 100 тыс. евро.

449

15—3060

Таким образом, НКО и банки могут существенно дополнить друг

друга. Однако в отличие от банковской деятельности деятельность не-

банковских кредитных организаций не связана ни с какими

рисками,

кроме операционных. Любого рода инвестиции НКО запрещены. Им

запрещено даже открывать счета "НОСТРО" (активные корсчета) в бан-

ках. Такие счета могут открываться только в ЦБ РФ или в НКО. Разме-

щать свободные средства НКО могут только в депозиты в ЦБ РФ. При

этом поскольку НКО не имеют права проводить операции, связанные с

вложением средств в рискованные активы, ЦБ РФ установил для них

более мягкие нормативы и требования по регулированию. Хотя комис-

сии НКО больше банковских, эти потери компенсируются скоростью

расчетов и надежностью. НКО не заинтересованы в том, чтобы плате-

жи зависали на их счетах, что выгодно банкам. К тому же клиент может

быть уверен, что деньги не окажутся инвестированными в какой-либо

проект. Задача небанковских кредитных организаций как раз в том,

чтобы за счет быстроты и эффективности расчетов максимизировать

объем свободных средств у клиентов для их сознательного инвестиро-

вания, например, в реальный сектор экономики.

Управление межбанковскими платежными рисками

По мере развития в России межбанковских расчетов формируется и

система управления межбанковскими платежными рисками.

В течение первых трех лет их внедрения действовал относительно

льготный режим поддержания ликвидности коммерческих банков для

обеспечения непрерывности расчетов с корсчетов. В частности, поря-

док проведения расчетов допускал образование дебетового сальдо (овер-

драфта) на корреспондентском счете (субсчете филиала) в РКЦ. Вместе

с тем "цена" такой "льготы" была высокой: уплачиваемые проценты за

овердрафт до 1 июля 1994 г. были вдвое выше ставок по срочным цент-

рализованным кредитам ЦБ РФ и доходили до 420% годовых. Однако

даже такие высокие ставки не обеспечили предотвращения овердрафта,

суммы которого и число банков, их допустивших, непрерывно росли

почти до конца 1994 г. К концу 1993 г. овердрафт имели 200 банков Рос-

сии, на 1 января 1994 г. размер его составил 404,1 млрд руб., на 1 октяб-

ря 1994 г. - 588,7, на 1 января 1995 г. - 347,3 млрд руб. К началу 1994 г.

дебетовое сальдо отсутствовало в 47 регионах России, а 1995 г. - в 63.

Десятки банков имели его в течение нескольких месяцев.

Причины дебетового сальдо: невозврат кредитов банкам их клиен-

тами,

нарушения банков в процессе проведения впутрибанковских рас-

четов,

когда заведомо допускались дебетовые остатки по счетам клиен-

тов. несвоевременное зачисление средств банкам из-за задержек в

расчетах,

длительное невозмешение из бюджета коммерческим банкам

разницы в процентах за льготные кредиты. Обвальный кризис рынка

МБК в августе 1995г. также привел к образованию овердрафта у ряда

банков.

В условиях дальнейших кризисов формировалась уже картотека к

корсчетам по неоплаченным расчетным документам из-за отсутствия

на них средств.

450