Лаврушин О.И. Банковское дело

Подождите немного. Документ загружается.

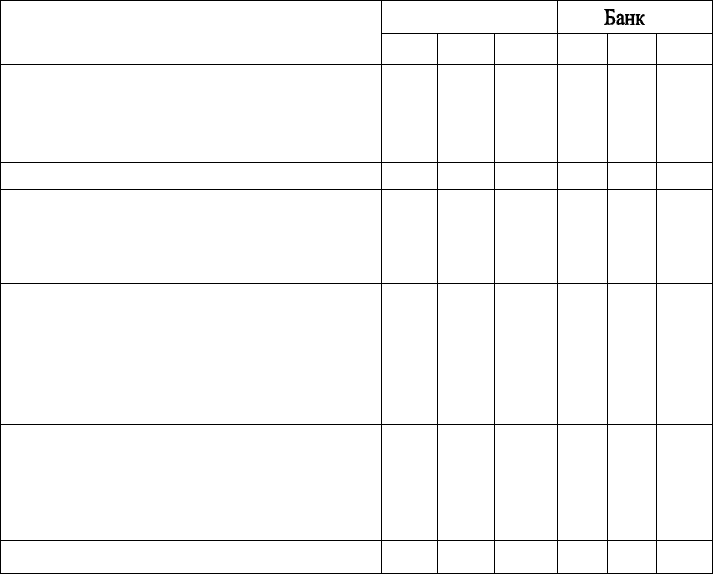

ной маржи. Относительная величина этого отрицательного разрыва

между беспроцентным доходом и расходом у банка Б была меньше

(1-4% процентной маржи), а в 1997 г. "бремя" было ликвидировано.

Таблица 5.4

(млн руб.)

Показатели

1. Стабильные

источники прибыли

Процентный доход

Процентный расход

Процентная маржа

Беспроцентный доход

Беспроцентный расход

Превышение беспроцентного дохода над

беспроцентным расходом (+) «бремя» (-)

Итого стабильные источники прибыли

П. Нестабильные источники прибыли

Доходы (+), убытки (-) от спекулятивных

операций на рынке

Доходы (+), убытки (-) от непредвиденных

(неординарных) операций

Итого нестабильные источники прибыли

III. Прочие расходы

• отчисления в резерв на покрытие

возможных потерь по ссудам

• налоги .

Чистая прибыль

Банк А

1995

420

250

170

40

50

-10

160

+25

+25

20

20

145

1996

510

340

170

45

60

-15

155

+40

+40

+80

30

15

190

1997

630

500

130

50

65

-15

115

+250

+20

+270

30

10

345

Банк Б

1995

1000

440

560

120

140

-20

540

+5

+5

20

50

475

1996

1200

510

690

150

160

-10

670

-16

-16

10

70

574

1997

1300

650

650

195

190

+5

655

+25

+25

10

100

570

Одним из основных приемов оценки уровня прибыльности коммер-

ческого банка является анализ системы финансовых коэффициентов.

Этот анализ заключается в следующем:

• сравнение фактической расчетной величины финансового коэф-

фициента с его нормативным (критериальным) уровнем;

• сопоставление коэффициентов данного банка с коэффициентами

конкурирующих банков, относящихся к данной группе;

• оценка динамики коэффициентов;

• факторный анализ динамики коэффициента.

Система коэффициентов прибыльности включает следующие пока-

затели:

• соотношение прибыли и активов;

• соотношение прибыли до налогообложения и активов;

• соотношение прибыли и собственного капитала;

• прибыль на одного работника.

131

1

Налоги, отражаемые как затраты по дебету счета 970.

133

'См.: Валравен К.Д. Управление рисками коммерческого банка. ИЭР Мирового

банка. - Вашингтон, 1992. - С. 75.

2

Банки на развивающихся рынках: В 2-х т.: Пер. с англ. Т 2. Интерпретирование

финансовой отчетности/К. Дж. Барлтроп, Д. МакНотон. - М.: Финансы и статистика,

1994.-С.9.

134

риском. Поэтому очень важно одновременно принимать во внимание

степень защиты банка от риска. Во-вторых, принципиальное значе-

ние имеют те экономические явления, которые кроются за фактора-

ми, определяющими динамику названного коэффициента прибыль-

ности.

Для разъяснения первого положения рассмотрим оценку прибыль-

ности коммерческого банка в американской системе КЭМЕЛ.

Основой оценки уровня прибыльности банка по системе КЭМЕЛ

являются количественные и качественные параметры.

Для количественной оценки прибыльности банков из многочислен-

ных показателей уровня их доходов и прибыли избран коэффициент

эффективности использования активов:

Чистая прибыль (5.17)

Средний размер активов

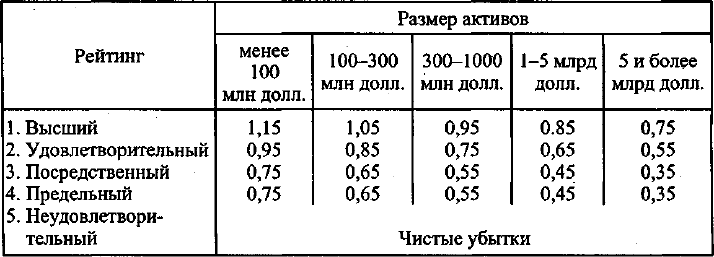

Нормативный уровень этого коэффициента устанавливается по груп-

пам банков, в основе выделения которых лежит объем активов. Все бан-

ки делятся на пять групп:

I - активы менее 100 млн долл.

II - от 100 до 300 млн долл.

III - от 300 до 1000 млн долл.

IV - от 1 до 5 млрд долл.

V - свыше 5 млрд долл.

По каждой из названных групп устанавливается средняя величина

коэффициента эффективности использования активов на основе фак-

тического уровня за 3 года. Для выявления наиболее и наименее при-

быльных банков данной группы используется следующий подход. Он

основывается на убывающем ряде фактических средних значений на-

званного коэффициента за 3 года по банкам данной группы.

Норматив прибыльности высшего рейтинга (5.1) соответствует сред-

ней величине самых высоких коэффициентов начала ряда, количество

которых составляет 15% общего количества коэффициентов данной

группы банков. Среднее значение следующих коэффициентов в коли-

честве 50% является нормативным уровнем для удовлетворительного

уровня (2); 20% - посредственного уровня (3) и 15% - предельного уров-

ня^). При убытках дается рейтинг 5 - неудовлетворительный.

Иначе говоря, уровни, которые разделяют полученный перечень

средних значений коэффициента эффективности использования акти-

вов на 15% наивысшего уровня, 50% удовлетворительного уровня, 20% -

посредственного уровня и 15% предельного (низшего) уровня, исполь-

зуются для установления исходных пропорций.

Использование исходных фактических значений коэффициента за

три года уменьшает воздействие на стандарты прибыльности банка

краткосрочного эффекта спада или роста доходов, связанных с дина-

микой хозяйства. Критерии прибыльности становятся более стабиль-

ными и менее подверженными циклическим колебаниям.

135

Таблица 5.5

Ориентиры прибыльности банка, используемые

в системе банковского надзора США

Представитель банковского надзора сравнивает значение коэффи-

циента эффективности использования активов с нормативным уровнем,

чтобы дать предварительную оценку рейтинга банка по его уровню

прибыльности. Для окончательной оценки учитывается качество и

структура доходов, степень защиты банка от риска. В частности, в за-

висимости от того, как данная величина прибыли банка связана с недо-

статочным резервом для покрытия убытков по ссудам, подвержена воз-

действию доходов от ценных бумаг, отсрочек по уплате налогов,

неординарных доходов, количественная оценка прибыльности банка

может повышаться или понижаться. В соответствии с этим существует

следующая шкала для определения рейтинга банка по уровню прибыль-

ности (табл. 5.6).

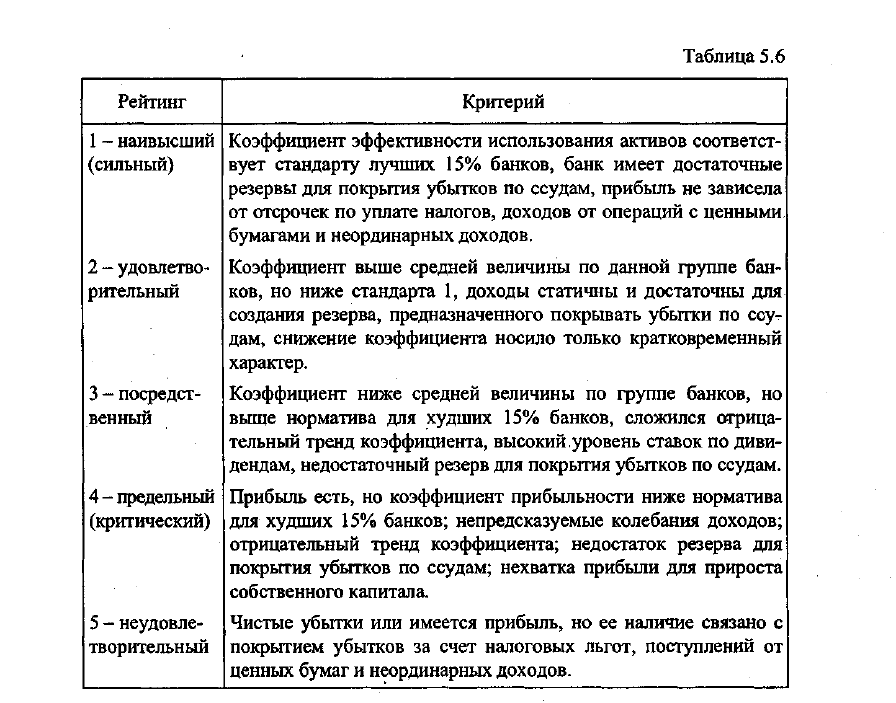

Таким образом, метод оцейки уровня прибыльности по системе КЭ-

МЕЛ позволяет сделать следующие принципиальные выводы:

• банк не может получить высокого рейтинга только на основании

высокого количественного значения коэффициента прибыльности, если

он не защищен от риска адекватностью собственного капитала и дос-

таточностью резерва для покрытия потерь по ссудам;

• при оценке уровня прибыльности наряду с количественными па-

раметрами принимается во внимание стабильность источников до-

хода;

• важным приемом оценки уровня прибыльности является анализ

динамики соответствующего коэффициента.

Факторный анализ прибыли банка может производиться разными

способами.

Во-первых, основные факторы рентабельности банка вытекают из

содержания числителя и знаменателя коэффициента прибыльности (при-

быль к активам). Методом подстановки выявляется основной фактор,

определивший динамику коэффициента, - изменение абсолютной ве-

136

личины прибыли и активов. В зависимости от этого далее определяют-

ся основные повышающие или понижающие факторы размера прибы-

ли или активов.

В качестве основных факторов абсолютного размера прибыли бан-

ка можно выделить:

• соотношение темпов роста (снижения) доходов и расходов банка;

• средняя доходность отдельных активных операций банка;

• доля активов, приносящих доход, в активах банка (доля работаю-

щих активов);

• движение процентных ставок по активным и пассивным операци-

ям банка;

• структура активов, приносящих доход;

• структура кредитного портфеля;

• доля рисковых активных операций банка в активах;

• прибыльность отдельных видов активных операций.

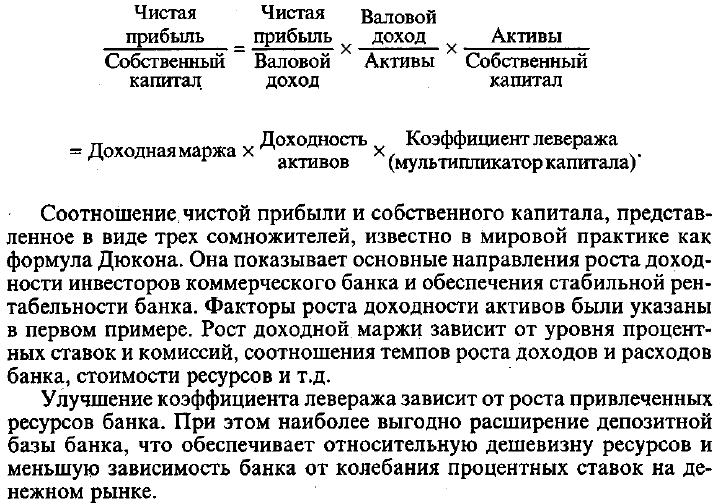

Во-вторых, приемом факторного анализа уровня прибыли банка

является разложение коэффициентов прибыльности на сомножители.

137

В качестве примера возьмем два коэффициента:

1)

Прибыль

Активы банка

Валовые

доходы банка

Активы

Прибыль

Валовые

доходы банка

Таблица 5.7

Сравнение динамики трех коэффициентов в течение года показыва-

ет, что падение общего коэффициента прибыльности объяснялось в

основном сокращением доходности активных операций банка. Это

могло быть связано с изменением процентных ставок и уровня комис-

сионного вознаграждения, а также изменением доли активов, принося-

щих доход (доли работающих активов). Последнее характеризуется

коэффициентом эффективности:

2)

Собственный капитал

Активы

Активы

Собственный капитал

138

Глава 6

ЛИКВИДНОСТЬ И ПЛАТЕЖЕСПОСОБНОСТЬ

КОММЕРЧЕСКОГО БАНКА

6.1. ПОНЯТИЕ И ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ ЛИКВИДНОСТЬ

И ПЛАТЕЖЕСПОСОБНОСТЬ КОММЕРЧЕСКОГО БАНКА

Ликвидность - одна из обобщенных качественных характеристик

деятельности банка, обусловливающая его надежность. Ликвидность

банка - способность своевременно и без потерь выполнять свои обяза-

тельства перед вкладчиками и кредиторами.

Обязательства банка складываются из реальных и потенциальных.

Реальные обязательства отражены в балансе банка в виде депозитов до

востребования, срочных депозитов, привлеченных межбанковских ре-

сурсов, средств кредиторов. Потенциальные обязательства в первую

очередь выражены забалансовыми пассивными операциями банков (на-

пример гарантии и поручительства, выданные банком), а также актив-

ными забалансовыми операциями (неиспользованные кредитные линии,

выставленные аккредитивы и др.). К этой группе обязательств банка

следует отнести и своевременное удовлетворение потребности клиента

в получении новых ссуд без открытия кредитных линий. Выполнение

указанной просьбы клиента означает, что банк способен оперативно

обеспечить себя необходимыми ресурсами,

Источниками средств для выполнения обязательств являются денеж-

ная наличность банка, выраженная в остатках денег в кассе и на кор-

респондентских счетах (в ЦБ РФ и других коммерческих банках); акти-

вы, которые можно быстро превратить в наличность; межбанковские

кредиты, которые при необходимости можно получить с межбанковс-

кого рынка или от ЦБ РФ.

Использование указанных источников не должно сопровождаться

потерями для банка, т.е. оборачиваться убытками. К примеру, прода-

жа ценных бумаг или других активов как источник появления ликвид-

ных средств должна осуществляться в обычном режиме на заранее ого-

воренных условиях по цене и срокам.

Но присутствие двух указанных признаков ликвидности банка (сво-

евременность выполнения обязательств и без потерь) обусловливается

множеством факторов внутреннего и внешнего порядка, определяющих

качество деятельности банка.

К числу факторов внутреннего порядка относятся: крепкая капи-

тальная база банка, качество его активов, качество депозитов, умерен-

ная зависимость от внешних источников, сопряженность активов и пас-

сивов по срокам, грамотный менеджмент, первоклассный имидж банка.

140