Лаврушин О.И. Банковское дело

Подождите немного. Документ загружается.

где К

скр

- совокупная величина кредитных рисков;

К - собственный капитал банка.

Максимально допустимое значение Ь^ устанавливается в размере 800%.

Максимальный размер кредитного риска на одного акционера (уча-

стника) (Н

9

) определятся по формуле

Максимально допустимое значение Н на одного инсайдера и свя-

занных с ним лиц установлено в размере 2%. Совокупная величина кре-

дитов и займов, выданных инсайдерам (Н

10

,), не может превышать 3%

собственного капитала банка.

Регулирование депозитных рисков, оказывающих влияние на лик-

видность банка, осуществляется в российской практике посредством

введения нормативов H

g

, Н

п

, H

u {

иН

13

.

Максимальный размер риска на одного кредитора (вкладчика) (Н

д

)

в соответствии с Инструкцией № 1 Центрального банка РФ отражает

соотношение величины вкладов, депозитов или полученных банком

кредитов, гарантий и поручительств, остатков по счетам одного или

связанных между собой кредиторов (вкладчиков) и собственного капи-

тала банка:

где О

вкл

- совокупная сумма обязательств банка перед одним или группой связанных

кредиторов (вкладчиков);

К - собственный капитал.

При расчете обязательств банка (О

вкл

) необходимо иметь в виду сле-

дующее:

• величину вклада, депозита (кроме депозита до востребования),

сумму полученного кредита следует определять с учетом следующих

коэффициентов риска, установленных в процентах в зависимости от сро-

ка, оставшегося до возврата: до 6 месяцев -100%; от 6 месяцев до 1 года -

80%; свыше 1 года - 50%;

• остатки средств на корреспондентских, расчетных (текущих) сче-

тах, а также депозитных счетах до востребования рассчитываются по

формуле средней хронологической.

Максимальный размер привлеченных денежных вкладов (депозитов)

населения (Н

п

) характеризует соотношение общей суммы вкладов (де-

позитов) граждан и величины собственного капитала банка. Этот по-

казатель не должен превышать 100%.

Норматив Н

и

, регулирует максимальный размер обязательств бан-

ка перед банками-нерезидентами и финансовыми организациями-нере-

зидентами. Формула расчета этого показателя:

где О

н

- совокупная сумма обязательств банка в рублях, в том числе по субординиро-

ванным кредитам (займам) в части, не включаемой в расчет собственного

капитала банка, иностранной валюте и драгоценных металлах перед банка-

ми-нерезидентами и финансовыми организациями-нерезидентами;

К - собственный капитал банка.

Максимально допустимое значение Н

п

, установлено в размере 400%.

162

Первичные + Вторичные (государственные ценные

2 бумаги) резервы

Депозиты

Посредством указанных показателей устанавливается непосред-

ственная связь между ликвидными активами и обязательствами в виде

депозитов, подлежащих выполнению. Уровень первого показателя для

обеспечения ликвидности банка принято иметь не менее 5-10%; уровень

второго - не менее 15-25%.

Второй показатель используется и в Японии, но как обязательный

для выполнения всеми банками. Его уровень не должен быть менее 30%.

В США для оценки ликвидности используется еще несколько пока-

зателей. Одним из них является соотношение суммы выданных креди-

тов и депозитов. Его оценка осуществляется в динамике. При этом ус-

тановлена зависимость: чем больше данный показатель превышает 1,

тем ликвидность банка ниже.

Одновременно рассчитывается и оценивается доля кредитов в об-

шей сумме активов как отражение диверсифицированности активов.

Этот показатель принято считать оптимальным при уровне в пределах

65-70%.

Для оценки ликвидности используется также показатель, отражаю-

щий способность актива быстро обмениваться на наличность. Он ис-

числяется как отношение ликвидных активов к обшей сумме активов.

При этом в ликвидные активы включают лишь остатки средств в кас-

се, денежные средства в пути, на валютных счетах, остатки но счетам

"Ностро" в Центральном банке и в других банках. Чем выше данный

показатель, тем ликвидность выше, но ниже доходность. Поэтому целью

менеджмента в области управления ликвидностью является выявление

оптимальной границы между ликвидностью банка и его доходностью.

Особое внимание уделяется анализу структуры привлеченных ресур-

сов, стабильности депозитной базы. В этой связи рассматривается груп-

па показателей, характеризующих качество ресурсной базы банка.

С точки зрения стабильности депозиты подразделяются на основ-

ные (устойчивые) и "летучие". Основные депозиты - депозиты, кото-

рые закрепились за данным банком, не покидают банк. Чем больше

устойчивых депозитов, тем выше ликвидность банка, поскольку они

уменьшают потребность в ликвидных активах.

Основные депозиты могут быть как среди вкладов до востребова-

ния, так и среди срочных и сберегательных счетов и вкладов. Причем

практика показала, что устойчивая часть депозитов выше среди вкла-

дов до востребования.

Причина такого положения заключена в том факте, что по срочным

и сберегательным вкладам устанавливается более высокий процент в

сравнении со вкладами до востребования, причем плата по срочным и

сберегательным депозитам различна в разных банках. Поэтому именно

эти депозиты больше всего подвержены движению, что и определило

их название "летучие".

Показатель, характеризующий степень постоянства, стабильности

депозитов, рассчитывается в виде отношения суммы основных депози-

164

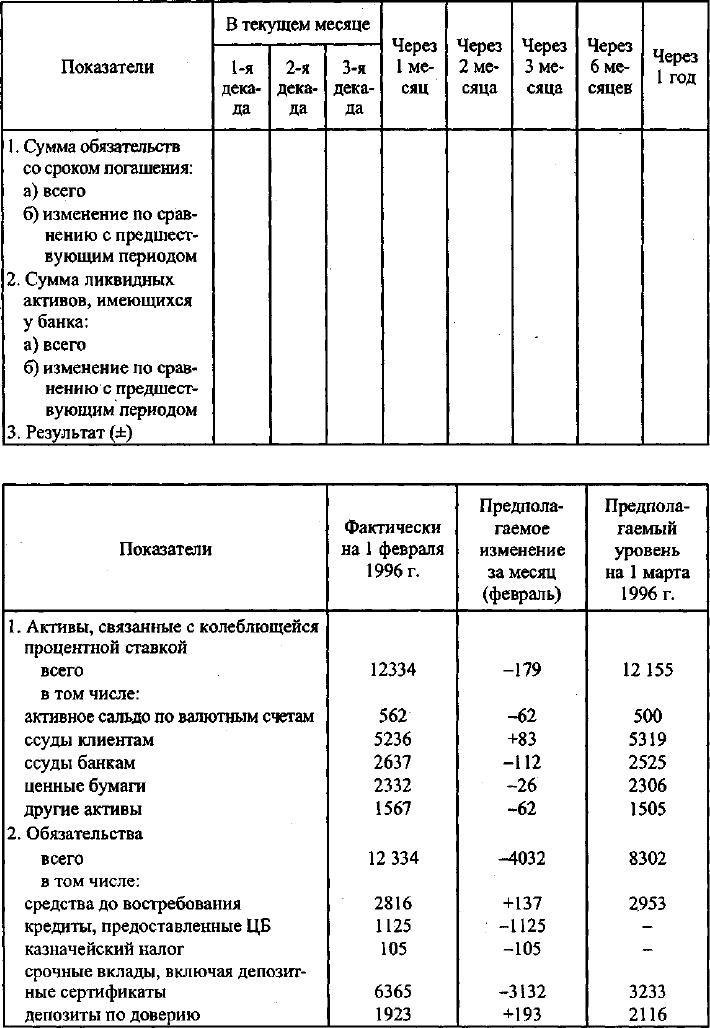

Таблица 6.3

Таблица 6.4

167

Указанный показатель свидетельствует, что у данного банка к пос-

ледующей дате треть обязательств не будет обеспечена ликвидными ак-

тивами. Насколько сможет этот банк выйти из создавшегося положе-

ния, зависит от уровня его менеджмента и авторитета на межбанковском

рынке. Кроме того, для оценки рассматриваемого показателя валена тен-

денция его уровня, позволяющая в сравнении с предшествующими пе-

риодами выяснить масштаб проблемы с недостатком ликвидных средств

и реальность ее разрешения.

Большое значение во многих зарубежных странах придается ограни-

чению крупных кредитных рисков для обеспечения ликвидности банков.

Так, в США в середине 70-х годов были узаконены два показателя:

отношение выданных кредитов не должно превышать капитал банка

в 11 раз, или отношение выданных кредитов к капиталу должно состав-

лять не более 0,1.

Во Франции размер кредита одному заемщику или всем заемщикам

одной группы не должен превышать 75% суммы собственных средств

банка.

В Германии сумма выданных кредитов и участия не должна превы-

шать собственные средства банка более чем в 18 раз. Каждый из пяти

крупных кредитов, составляющих более 15% суммы собственных средств

банка, не должен превышать последние более чем в 3 раза, а все вместе

эти пять кредитов не должны превышать собственные средства банка

более чем в 8 раз. Самый крупный кредит не должен превышать 75%

собственных средств банка.

Глава 7

БАНКОВСКАЯ ОТЧЕТНОСТЬ

7.1. ЗНАЧЕНИЕ И ВИДЫ БАНКОВСКОЙ ОТЧЕТНОСТИ

Основное назначение банковской отчетности - быть источником

достоверной, полной и оперативной экономической информации о де-

ятельности банка. Банковская отчетность должна быть понятна суще-

ствующим и потенциальным инвесторам и кредиторам, давать им пред-

ставление о суммах, времени и рисках, связанных с ожидаемыми

доходами, предоставлять информацию о составе и видах привлекаемых

ресурсов, их размещении, наличии резервов на возможные потери по

ссудам и т.п.

Управление современными банками базируется на использовании

количественной информации, выраженной в денежных единицах. При

этом бухгалтерская отчетность может включать и качественную ин-

формацию (не денежную), если она помогает анализу бухгалтерских

отчетов. Отчетность, специально подготовленная в помощь менедже-

рам, относится к управленческой учетной информации. Она исполь-

зуется в процессе планирования, исполнения и контроля за деятельно-

стью банка.

Вместе с тем необходимо иметь в виду, что бухгалтерская информа-

ция использует условные классификации, предположительные оценки

и в этом смысле является приблизительной. Например, отражение в

балансе на обычных ссудных счетах многократно пролонгированных

ссуд с большой долей условности отражает соотношение между сроч-

ными и просроченными ссудами. Аналогичное отражение на пассив-

ных счетах резервных фондов банка не свидетельствует об их наличии

в ликвидной форме.

Таким образом, несмотря на "ауру точности", которая, как может

показаться, окружает бухгалтерскую отчетность, показатели и значе-

ние их могут быть лишь приблизительными. В этой связи большая от-

ветственность за правильное использование отчетности ложится на ее

пользователя, который обязан уметь адекватно истолковать ее и при-

менить при выработке решений. Он должен понимать ее и определять,

какую отчетность и как, в какой сфере деятельности использовать.

Методологическим центром по организации бухгалтерского учета

в банках является Центральный банк РФ. В соответствии со статьей 56

Федерального закона "О Центральном банке Российской Федерации (Банке

России) " Центральный банк Российской Федерации устанавливает обя-

зательные для банков правила ведения бухгалтерского учета, составле-

ния и представления бухгалтерской отчетности.

169

7.2. БАЛАНС БАНКА И ПРИНЦИПЫ ЕГО ПОСТРОЕНИЯ

Баланс коммерческого банка (КБ) - это бухгалтерский баланс, ко-

торый отражает состояние собственных и привлеченных средств банка

и их размещение в кредитные и другие активные операции.

Балансы банков строятся по унифицированной схеме, в соответствии

с Планом счетов бухгалтерского учета в банках, который утверждается

ЦБ РФ. Банковские балансы относятся к средствам коммерческой ин-

формации и отвечают требованиям оперативности, конкретности, со-

лидности (достоверности). Оперативность банковского баланса прояв-

ляется в его ежедневном составлении, которое в значительной степени

гарантирует правильность и достоверность бухгалтерского учета в бан-

ках и связано с ежедневной передачей клиентам вторых экземпляров

(выписок) их лицевых счетов, в которых исключается наличие ошибоч-

ных записей. Действовавший до 1998 г. План счетов, который был по-

ложен в основу построения банковских балансов, использовал прин-

цип группировки счетов по экономическим однородным признакам.

Правило понижающейся ликвидности статей по активу и уменьше-

ния степени востребования средств по пассиву строго не соблюдается и

прослеживается лишь в тенденции.

Счета номенклатуры баланса банков подразделяются на балансо-

вые и внебалансовые. Балансовые счета подразделяются на пассивные

и активные. Пассивные счета предназначены для учета собственных и

привлеченных ресурсов, активные - для их размещения.

Внебалансовые счета используются для учета ценностей и докумен-

тов, не влияющих на актив и пассив баланса, поступающих в банки на

хранение, инкассо или комиссию, а также для учета бланков строгой

отчетности, бланков акций, других документов и ценностей.

Все балансовые счета подразделяются на счета первого порядка -

укрупненные, синтетические счета и счета второго порядка - детализи-

рующие, аналитические счета. Счета первого порядка обозначаются

тремя цифрами от 102 до 705. Номер счета второго порядка состоит из

пяти знаков и строится путем прибавления двух цифр справа к номеру

счета первого порядка. Например, 102 - Уставный капитал акционер-

ных банков, сформированный за счет обыкновенных акций, 10201 -

Уставный капитал акционерных банков, сформированный за счет обык-

новенных акций, принадлежащих Российской Федерации.

Балансовые счета группируются в семи разделах по принципу эко-

номически однородного содержания и ликвидности. Номенклатура

внебалансовых счетов - пятизначная. Внебалансовые счета сгруппиро-

ваны также в семи разделах.

С 1 января 1998 г. введен новый План счетов, разработанный на ос-

новании Гражданского кодекса Российской Федерации, Федеральных за-

конов Российской Федерации "О Центральном банке Российской Федера-

ции (Банке России)", "О банках и банковской деятельности", с

использованием международных стандартов бухгалтерского учета в

банках, требований международных организаций в области финансо-

вой статистики.

170