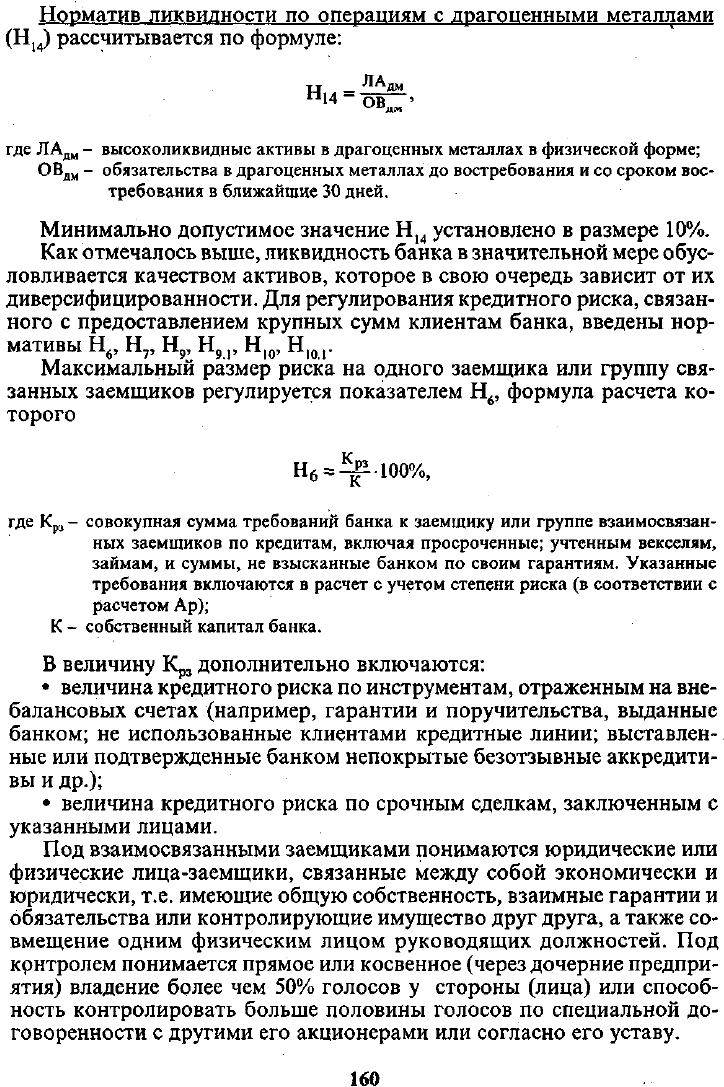

Лаврушин О.И. Банковское дело

Подождите немного. Документ загружается.

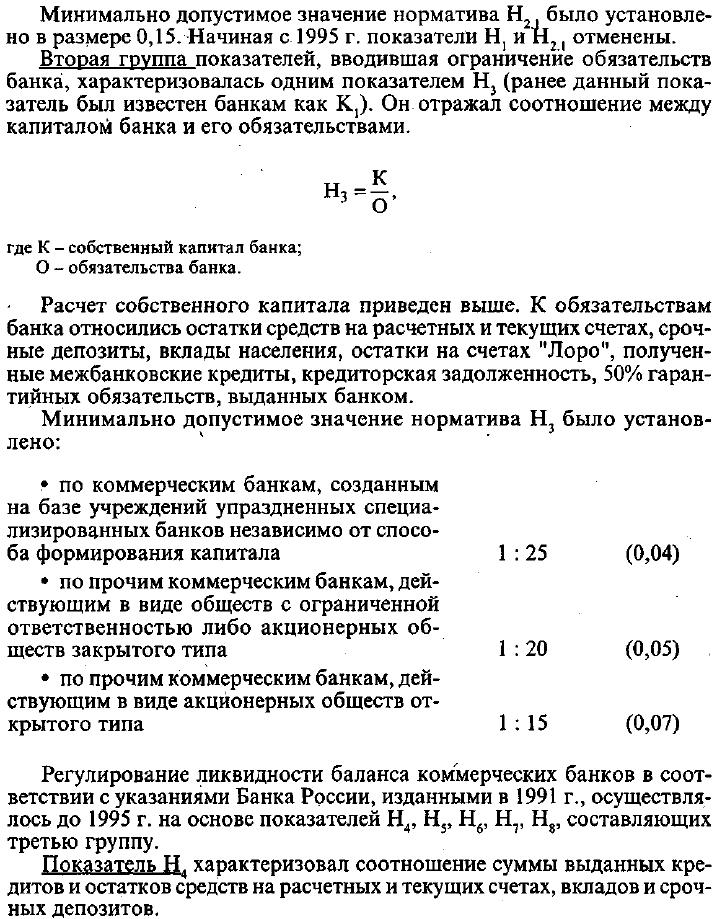

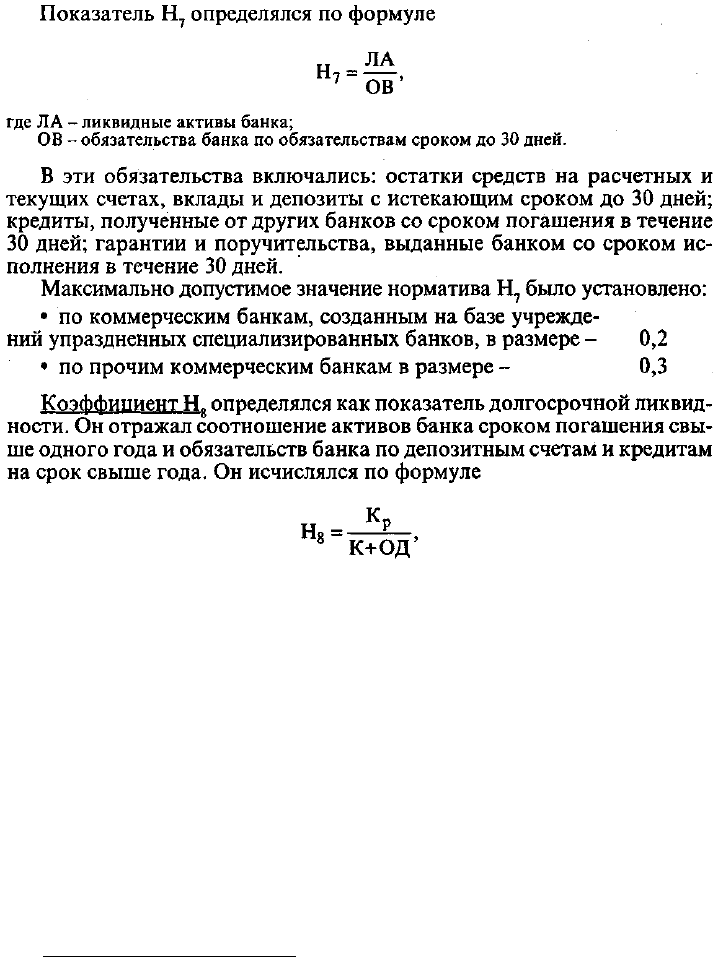

где Кр - остаток ссудной задолженности заемщиков банка;

С - остаток средств на расчетных и текущих счетах, вкладов и срочных депозитов.

151

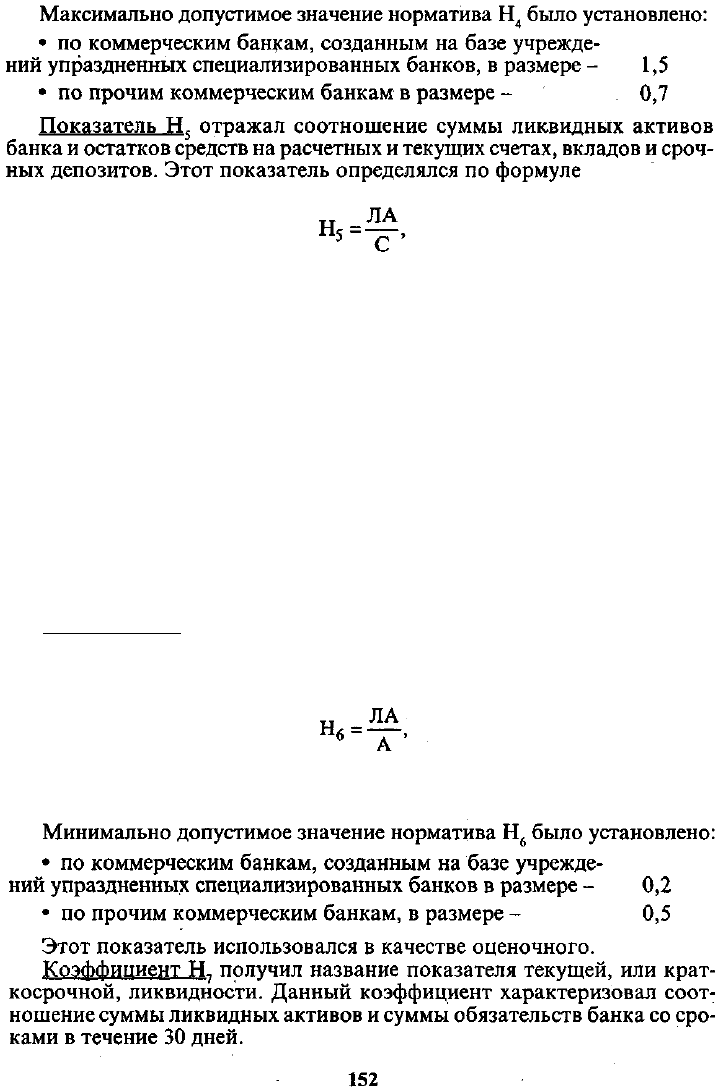

где Л А - ликвидные активы банка;

С - остатки средств на расчетных и текущих счетах, вкладов и срочных депозитов.

В ликвидные активы банка включались: касса и приравненные к ней

средства, средства на корреспондентском счете в ЦБ РФ, средства на

резервном счете в ЦБ РФ, кредиты, выданные банкам на срок до 30

дней, ценные бумаги Правительства РФ.

Минимально допустимое значение норматива Н

5

было установлено:

• по коммерческим банкам, созданным на базе учрежде-

ний упраздненных специализированных банков, в размере - 0,2

• по прочим коммерческим банкам в размере - 0,5

Показатели Н

4

и Н

5

относились к оценочным, т.е. использовались

самими банками для управления активами и пассивами в целях под-

держания ликвидности баланса. Начиная с 1995 г. эти показатели от-

менены.

Показатель Н

&

характеризовал соотношение суммы ликвидных ак-

тивов и общей суммы всех активов банка. Он определялся по следую-

щей формуле:

где ЛА - ликвидные активы банка;

А - общая сумма активов банка.

где Кр - кредиты, выданные банком, сроком погашения свыше одного года

К - капитал банка;

ОД - обязательства банка по депозитным счетам и кредитам, полученным банком,

сроком погашения свыше года.

Максимально допустимое значение норматива Н

8

было установлено:

• по коммерческим банкам, созданным на базе учрежде-

ний упраздненных специализированных банков, в размере - 1,5

• по прочим коммерческим банкам в размере - 1,0

Четвертая группа экономических нормативов, регулировавших лик-

видность банка, была связана с оценкой максимального размера риска

на одного заемщика. Риск банка возрастает в зависимости от объема

выданного кредита. Поэтому посредством показателя Н

9

Банк России

стимулировал коммерческие банки диверсифициррвать размещение ссуд

по многим клиентам, т.е. ограничивал концентрацию предоставляемых

средств одному клиенту.

Расчет показателя Н^ происходил в несколько этапов.

На первом этапе каждый банк должен был рассчитать величину

"крупного" кредита применительно к величине собственного капитала.

Эта величина индивидуальна для каждого банка, она равнялась 20% от

капитала банка.

153

• более чем в 10 раз - по прочим коммерческим банкам, действую-

щим в виде обществ с ограниченной ответственностью либо акционер-

ных обществ закрытого типа;

• более чем в 8 раз - по прочим коммерческим банкам, действую-

щим в виде акционерных обществ открытого типа.

При этом рекомендовалось, чтобы сумма кредитов, относящихся для

данного банка к категории "крупных", не могла превышать суммы соб-

ственных средств заемщика.

В течение 1995 г. в качестве экономических нормативов, регулиру-

ющих ликвидность коммерческих банков, применялись показатели Н,,

Н

3

, Н

6

, Н

7

, H

g

и Н

9

.

Принятие в апреле 1995 г. новой редакции Федерального закона "О Цен-

тральном банке Российской Федерации (Банке России) " внесло опреде-

ленные изменения в выше описанную систему оценки ликвидности бан-

ков. Во-первых, новый закон существенно изменил набор экономических

нормативов, устанавливаемых централизованно.

Во-вторых, введены единые критериальные уровни экономических

нормативов применительно к разным типам банков.

В-третьих, устранено деление экономических нормативов на обяза-

тельные и оценочные.

В-четвертых, методика расчета отдельных показателей (например,

Hj) и их предельные значения приближены к международным стан-

дартам.

Новая система экономических нормативов введена в действие с 1 ап-

реля 1996 г. после издания новой Инструкции № 1 Центрального банка

РФ, определяющей конкретный механизм ее применения. В дальнейшем,

содержание данной Инструкции вносились уточнения и изменения в глав-

ные из них связаны с переходом коммерческих банков с 1 января 1998 г.

на новый План счетов.

Рассмотрим основные положения действующей системы экономи-

ческих нормативов деятельности кредитных организаций.

К числу экономических нормативов отнесены:

• минимальный размер уставного капитал;

• норматив достаточности капитала;

• нормативы ликвидности;

• максимальный размер риска на одного заемщика или группу свя-

занных заемщиков;

• максимальный размер крупных кредитных рисков;

• максимальный размер риска на одного кредитора (вкладчика);

• максимальный размер кредитов, гарантий и поручительств, пре-

доставленных кредитной организацией своим участникам (акционерам,

пайщикам) и инсайдерам;

• максимальный размер привлеченных денежных вкладов (депози-

тов)

населения;

• максимальный размер вексельных обязательств банка;

• нормативы использования собственных средств кредитных орга-

низаций для приобретения долей (акций) других юридических лиц.

155

Таблица 6.2

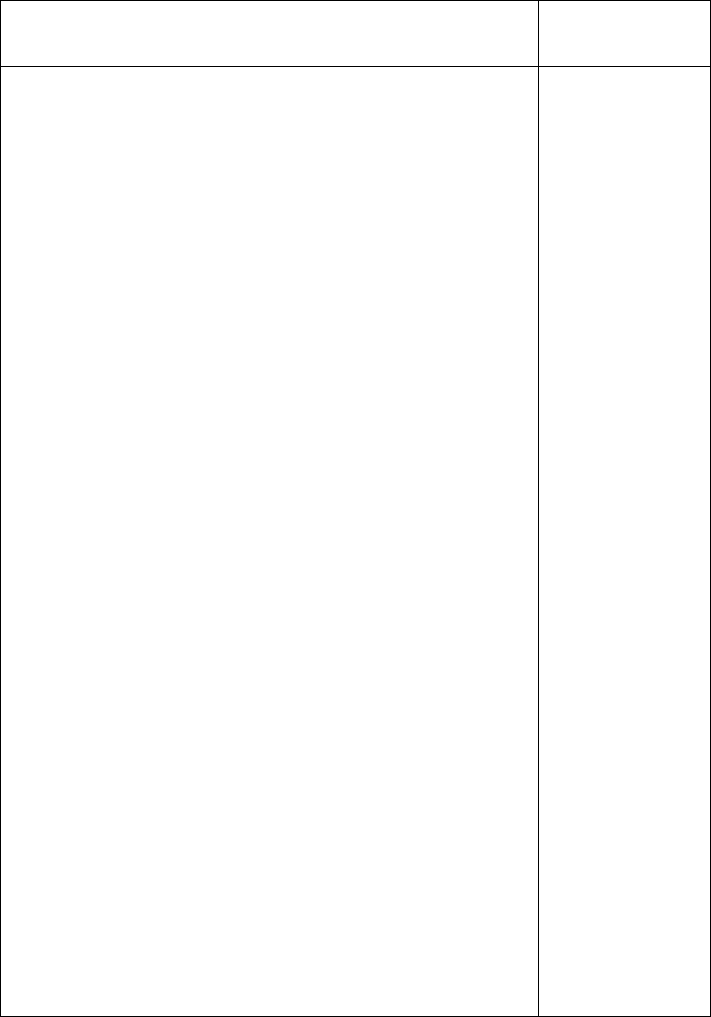

Группы

1-я группа

Средства на корреспондентском и депозитном счетах

в ЦБ

РФ

Обязательные резервы, перечисленные в ЦБ РФ

Средства банков, депонированных для расчетов чеками

Вложения в облигации ЦБ РФ, не обремененные обязатель-

ствами

Вложения в государственные долговые обязательства стран

из числа "группы развитых стран", не обремененные обяза-

тельством

Счета расчетных центров ОРЦБ в учреждениях ЦБ РФ

Касса и приравненные к ней средства, драгоценные металлы

в хранилищах и в пути

2-я группа

Ссуды, гарантированные Правительством РФ

Ссуды под залог драгоценных металлов в слитках

Средства в расчетных центрах ОРЦБ

Вложения в государственные долговые обязательства и обли-

гации внутреннего и внешнего валютного займа РФ, не об-

ременные обязательствами

3-я группа

Вложения в долговые обязательства субъектов РФ и местных

органов самоуправления, не обремененные обязательствами

Средства на корреспондентских счетах в банках-нерезиден-

тах стран из числа "группы развитых стран" в СКВ

Кредиты, предоставленные банкам-нерезидентам из числа

"группы развитых стран"

Ссуды под залог ценных бумаг субъектов РФ и местных ор-

ганов самоуправления в части, равной рыночной стоимости

указанных бумаг

Ссуды под залог государственных ценных бумаг РФ в части,

равной рыночной стоимости указанных бумаг

4-я группа

Средства на счетах в банках-резидентах РФ

Средства на счетах в банках-нерезидентах стран не из числа

"группы развитых стран", исключая страны ближнего зару-

бежья

Ценные бумаги для перепродажи

5-я группа

Все прочие активы

Коэффициент

риска, %

0

0

0

0

0

0

2

10

10

10

10

20

20

20

20

20

70

70

70

157

где ЛА

т

- ликвидные активы банка текущие;

ОВ

Т

- обязательства банка до востребования и сроком в пределах 30 Дней.

158

В ликвидные активы банка текущие (ЛАт) включаются высоколик-

видные активы, а также кредиты и депозиты, размещенные в банках на

срок до 30 дней; кредиты, предоставленные банкам и клиентам на срок

до 30 дней, учтенные банком векселя со сроком погашения до востре-

бования и до 30 дней, задолженность банку сроком погашения в тече-

ние ближайших 30 дней. Текущие обязательства (ОВт) включают: обя-

зательства до востребования и обязательства, срок которых истекает в

течение ближайших 30 дней. К ним относятся: депозиты со сроком от

одного дня до одного месяца; выпущенные банком векселя со сроком

предъявления в течение 30 дней; полученные кредиты от других банков

(включая Центральный банк РФ), со сроком погашения в течение 30 дней;

гарантии данного банка со сроком погашения в течение ближайших 30

дней; обязательства, подлежащие оплате более чем через 30 дней.

Минимально допустимое значение Н

3

устанавливается с баланса на

1 февраля 1999 г. в размере 70%.

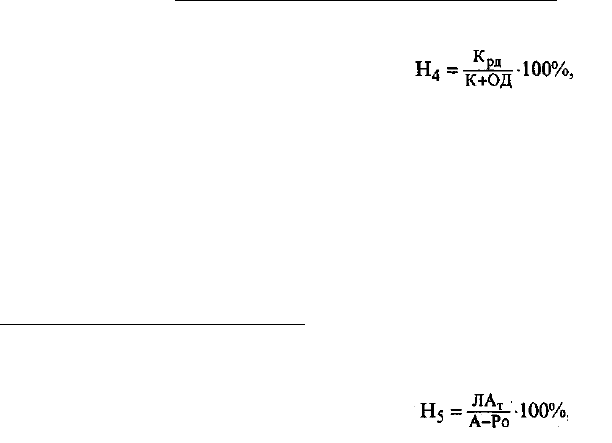

Норматив долгосрочной ликвидности (Н^ рассчитывается по фор-

муле

где Крд - кредиты, выданные банком, размещенные депозиты с оставшимся до пога-

шения сроком свыше года, а также 50% гарантий поручительств, выданных

банком сроком погашения свыше 1 года;

К - собственный капитал банка;

ОД - долгосрочные обязательства банка (сроком погашения свыше 1 года).

В долгосрочные обязательства включаются: обязательства банка по

депозитам и кредитам, полученным банком, а также по обращающимся

на рынке долговым обязательствам банка сроком погашения свыше 1 года.

Максимально допустимое значение Н

4

устанавливается в размере 120%.

Норматив обшей ликвидности (Н

5

), отражающий процентное соот-

ношение ликвидных активов и общей суммы активов, рассчитывается

по формуле

где ЛА

т

- ликвидные активы текущие;

А - скорректированная сумма всех активов по балансу определяется как общая

сумма активов по балансу, за исключением собственных долей уставного ка-

питала, выкупленных банком (сч. 105); суммы просроченных процентов по

операциям с драгоценными металлами (счета 20319 и 20320); средств, отра-

жающих расчеты с филиалами и между подразделениями одной кредитной

организации (счета 30302, 30304 и 30306); суммы просроченных процентов

по предоставленным межбанковским кредитам (сч. 325); расчеты с бюдже-

том по финансированию капитальных вложений (счета 40104, 40109, 40111);

суммы просроченных процентов по предоставленным кредитам, (сч. 459);

части расходов будущих периодов (счета 01404, 61405, 61406, 61407, 61408);

суммы расходов банка (сч. 702); суммы убытков банка (еч. 704); суммы исполь-

зования прибыли (сч. 705); часть суммы неоплаченных процентов по векселям;

Р

о

- обязательные резервы кредитной организации.

159