Лаврушин О.И. Банковское дело

Подождите немного. Документ загружается.

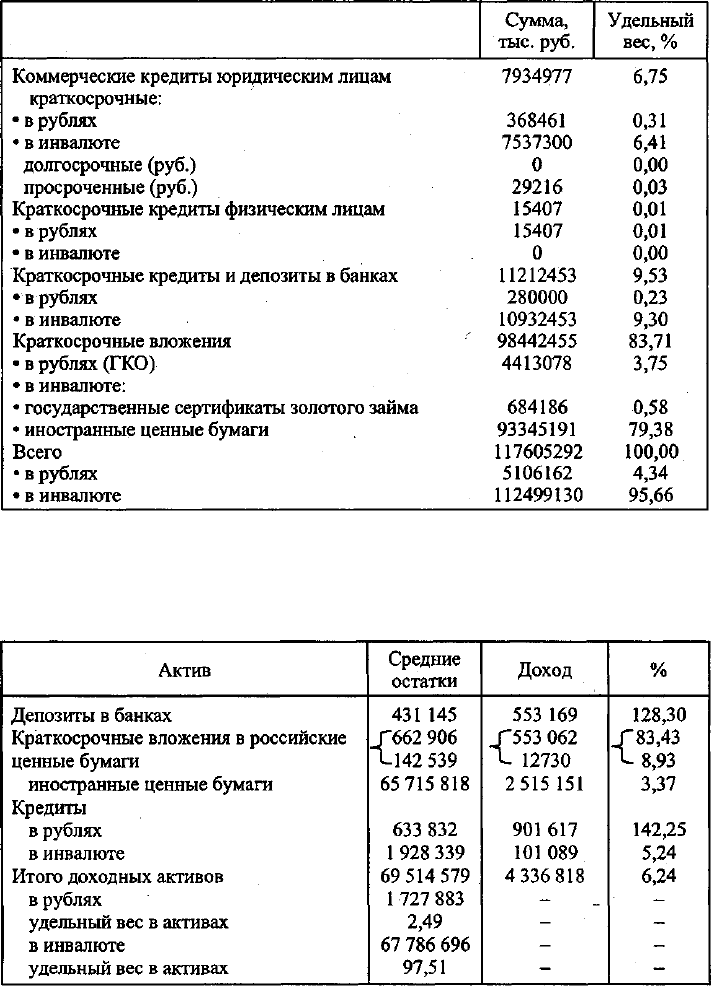

Таблица 4.9

Структура активов, приносящих процентный доход

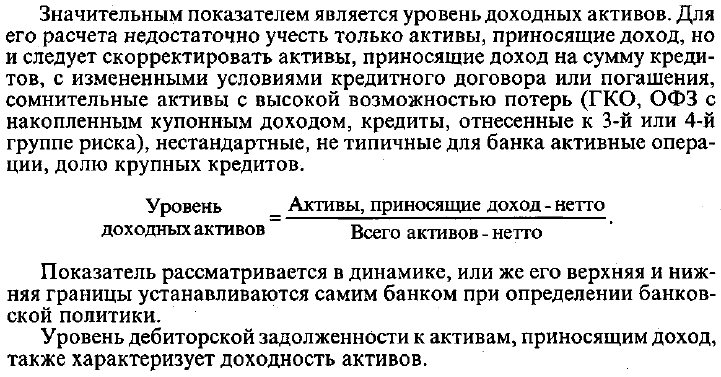

Эффективность кредитных вложений рассматриваемого банка очень

высока, но эти показатели должны сопровождаться данными о доход-

ности, рентабельности активов банка, так как доходные активы не все-

гда работают эффективно (табл. 4.10).

Таблица 4.10

Ill

д

-

3

Активы, не приносящие доход - брутто

Если этот показатель превышает 40%, то из этого следуют снижение

ликвидности и несвоевременный возврат средств.

Однако, несмотря на высокие доходность, рентабельность и при-

быльность и удельный вес работающих активов, у банка есть угроза

несоблюдения показателя ликвидности из-за низкой доли неработаю-

щих активов. К последним относятся:

1. Денежные средства:

а) касса;

б) прочие денежные средства.

2. Корреспондентские счета.

3. Резервы в ЦБ РФ.

4. Беспроцентные ссуды, а также просроченные, по которым не пла-

тятся проценты.

5. Капитальные вложения:

а) основные средства;

б) капитальные затраты.

6. Прочие дебиторы.

7. Прочие активы.

Учитывая все перечисленные факторы, а именно требования лик-

видности, доходности и рискованности активов, в международной прак-

тике применяется рейтинговая система оценки качества активов, вклю-

чающая как одно из основных требований размер критических и

некачественных активов.

При расчете объема критических и неполноценных активов учиты-

ваются:

взвешенный классификационный показатель;

классификационный показатель и тренды (изменения).

112

Взвешенный классификационный показатель используется в миро-

вой практике для расчета ожидаемых убытков по выданным ссудам и

создания резерва на возможные потери по кредитным операциям. Он

рассчитывается как произведение ежегодного коэффициента списания

ссуд на убытки по группам кредита и процента риска по соответствую-

щей группе кредитов.

Величина взвешенного классификационного показателя рассчитыва-

ется умножением суммы соответствующей группы активов на коэффи-

циент риска. Классификационные показатели (коэффициенты риска)

определяют объем необходимых резервов по группе критических и не-

качественных активов. Если рассчитанные на их основе резервы равны

или превышают совокупный капитал банка, то данный банк относится к

группе ненадежных. Однако отношение взвешенных классификаций к

общему капиталу остается основным показателем, определяющим каче-

ство активов. Рейтинг содержит 5 типов оценок:

Рейтинг 1 (сильный)

Обычно так оцениваются активы, когда общевзвешенные классифи-

кации не превышают 5% совокупного капитала. Небольшое превыше-

ние 5% не противоречит рейтингу 1, если экономическое положение хо-

рошее и руководство продемонстрировало свою способность эффективно

справляться с проблемными активами. Но если рассматриваемый слу-

чай выходит за рамки вышеизложенного или если существуют дополни-

тельные проблемы с концентрацией инвестиций или кредита, проблемы,

связанные с большой долей "неработающих" активов, других "особо упо-

мянутых", или с крупным инвестированием в фиксированные (постоян-

ные) активы, то используется другой, низший рейтинг, даже если взве-

шенные классификации не превышают 5% от общего капитала.

Рейтинг 2 (удовлетворительный)

При применении положительной или отрицательной оценки нужно

руководствоваться теми же мотивами и инструкциями, что и ранее, но

с учетом того, что взвешенные классификации не должны превышать

15% от общего капитала.

Рейтинг 3 (посредственный)

Руководствоваться теми же мотивами, что указаны выше с учетом

того, что взвешенные классификации не должны превышать 30% от

общего капитала.

Рейтинг 4 (критический)

С учетом того, что взвешенные классификации не должны превы-

шать 50% от общего капитала.

Рейтинг 5 (неудовлетворительный)

Так оцениваются активы, когда взвешенные классификации превы-

шают 50% от общего капитала.

113

Наряду с перечисленными оценками выделяются критические фи-

нансовые факторы качества активов.

1) Объем классификаций:

• взвешенный классификационный показатель;

• общий классификационный показатель;

• тренд отношений и количества долларов.

2) Специально упомянутые ссуды - уровень и тренд.

- 3) Уровень, тренд и структура ссуд, по которым не производится

начисление процентов, и ссуд с пересмотренными условиями.

4) Эффективность работы ссудной администрации:

• ссудная и инвестиционная политика;

• объем и тренд кредитов, а также просроченных ссуд;

• адекватность системы обзора и анализа ссуд. '

5) Объем концентрации кредитов, превышающий 25% капитала.

6) Объем и характер сделок с инсайдерами.

7) Уменьшение оценки портфеля ценных бумаг.

В российской практике для оценки качества активов банками ис-

пользуются, как видно из ранее изложенного, все перечисленные на-

правления, однако они не относятся к установленным законодательно

и осуществляются банками самостоятельно, кроме упомянутых выше

нормативов.

Глава 5

ДОХОДЫ И ПРИБЫЛЬ

КОММЕРЧЕСКОГО БАНКА

5.1. ДОХОДЫ КОММЕРЧЕСКОГО БАНКА

Источниками доходов коммерческого банка являются различные

виды бизнеса. К элементам банковского бизнеса можно отнести: ссуд-

ный бизнес, дисконт-бизнес, охранный бизнес, гарантийную деятель-

ность банка, бизнес с ценными бумагами, бизнес, основанный на при-

еме вкладов и осуществлении операций по поручению вкладчиков, на

корреспондентских отношениях с другими банками, на оказании нетра-

диционных банковских услуг.

Ссудный бизнес включает два составных элемента - предоставление

ссуд клиентам (юридическим и физическим лицам) и передача во вре-

менное пользование свободных ресурсов другим коммерческим банкам

за процентное вознаграждение. Вторая часть ссудного бизнеса может

иметь форму межбанковского кредита или срочного депозита в другом

банке. Условием развития ссудного бизнеса в виде продажи свободных

ресурсов являются наличие линий оперативнойхвязи между кредитны-

ми учреждениями, появление надежных посредников, специализирую-

щихся на перераспределении ресурсов на банковском рынке, а также

грамотное управление корсчетом. Доход от ссудного бизнеса выступа-

ет в форме процента.

Дисконт-бизнес основан на операциях по покупке банком неопла-

ченных векселей, чеков и требований с определенной скидкой - дискон-

том. Разновидностью дисконт-бизнеса являются факторинговые опе-

рации банка. Последние могут быть двух видов: с правом регресса (с

оборотом) и без права регресса (без оборота). В первом случае банк

имеет право взыскать не погашенное плательщиком обязательство с

получателя средств (поставщика). Во втором случае такого права у банка

нет и он поэтому рискует больше, требуя и более солидное вознаграж-

дение. Вознаграждение банка за факторинговую операцию уменьшает

доход поставщика от проданной продукции, представляет скидку с ее

стоимости. Технология факторинговой операции заключается в том,

что банк оплачивает с корсчета приобретаемое неоплаченное требова-

ние и относит сумму оплаты на счет "Расчеты банка по факторинговым

и форфейтинговым операциям".

При поступлении денег от плательщика на корсчет банка в полной

сумме требования эта сумма распределяется по трем направлениям:

погашение дебиторской задолженности (сальдо счета расчетов по фак-

торинговым операциям), уплата налога на добавленную стоимость и

формирование дохода банка (сумма дисконта за минусом НДС).

115

Охранный бизнес основан на трастовых (доверительных) и агентс-

ких услугах, которым соответствуют и банковские операции. Этот биз-

нес дает банку доход в форме комиссии за управление имуществом кли-

ента (недвижимостью, ценными бумагами, средствами на счете) или за

выполнение отдельных конкретных операций по поручению, связанных

с этим имуществом. Например, на основе трастового договора банк

берет на себя обязательство по размещению денежных средств клиента,

обязуясь обеспечить последнему определенный уровень дохода. При

агентских услугах клиент четко оговаривает содержание операции по

размещению его средств. При трастовых операциях риск больше в свя-

зи с тем, что доход клиента, обусловленный договором, может быть

меньше дохода банка. Соответственно и комиссия за трастовые услуги

выше, чем по'агентским операциям. Эта особенность определяет и струк-

туру комиссионного вознаграждения за трастовые услуги. Оно вклю-

чает обычно фиксированное вознаграждение за управление имуществом

и вознаграждение по результатам работы, если доход от трастовой опе-

рации выше, чем договорный доход клиента и фиксированное вознаг-

раждение банка.

Бизнес с ценными бумагами складывается из таких составных эле-

ментов, как выпуск самим банком ценных бумаг и реализация их на

рынке, размещение ценных бумаг по поручению, вложения в ценные

бумаги других элементов с целью получения постоянного дохода или

для перепродажи, оказание услуг по приватизации. Доход банка от рас-

сматриваемого вида коммерции складывается из курсовой разницы при

продаже ценных бумаг, дивидендов, процентного дохода по долговым

обязательствам, дохода от перепродажи ценных бумаг (спекулятивный

доход), полученного комиссионного вознаграждения за услуги по при-

ватизации, за размещение ценных бумаг и пр. В связи с регулярной пе-

реоценкой пакета ценных бумаг доход банка формируется также за счет

положительных разниц этой переоценки.

Гарантийная деятельность банка дает доход в прямой денежной фор-

ме или связана с опосредованной выгодой. За выдачу в разных формах

гарантий и поручительств своим клиентам для осуществления ими рас-

четов и получения кредита банк может получать комиссионное вознаг-

раждение в денежной форме. Возможна и бесплатная гарантийная дея-

тельность, когда клиент выгоден для банка с точки зрения поддержания

имиджа, получения выгодных услуг и т.д.

Бизнес, связанный с привлечением вкладов и осуществлением опера-

ций по поручению вкладчиков, дает возможность получать доход в сле-

дующих формах:

• комиссионное вознаграждение за:

а) открытие счета;

б) ведение счета;

• фиксированная комиссия за период (в денежных единицах);

• комиссия с оборота (% от оборота);

в) предоставление выписок об операциях по счету;

г) закрытие счета;

116

д) осуществление операций по выдаче наличных денег или расчет-

ного характера.

Доходы банка, от рассматриваемого направления бизнеса, могут

складываться из всех или части перечисленных вознаграждений.

Источником дохода могут являться корреспондентские отношения,

когда банк получает процент от кредитового сальдо на корсчете в дру-

гом банке или банковском объединении/Доход зависит от уровня про-

центной ставки, порядка начисления процента, размера и длительности

кредитового сальдо.

Доход от нетрадиционных услуг банка складывается из дохода от

лизинговых, информационных, консультационных услуг, услуг по обу-

чению клиентов и др. Доход от лизинговых операций включает лизин-

говые платежи, процентные платежи и комиссию за услуги.

Доходы неординарного (непредвиденного) характера, связанные с

разовыми сделками по реализации имущества банка. Доход образуется

в случае превышения рыночной цены над балансовой оценкой. В про-

тивном случае операции связаны с расходом, который образует пря-

мой убыток банка.

Таким образом, все виды доходов коммерческого банка по форме

можно разделить на три группы: 1) процентный доход; 2) доход в форме

комиссионного вознаграждения; 3) прочие виды (доходы от операций

на рынке спекулятивного характера, разница между балансовой и ры-

ночной ценой проданного имущества, переоценка ценных бумаг и

других активов, полученные штрафы, пени, неустойки, дисконтный

доход).

Процентный доход может сочетаться с комиссией. Например, при

кредитных операциях банк может получать одновременно процентные

платежи и комиссию. Комиссии за разные услуги могут объединяться.

Например, комиссионные за организацию займа или размещение об-

лигаций могут включать плату за консультирование. Последняя будет

получена банком только в том случае, если сделка состоится.

Доходы от услуг во всех перечисленных формах должны возмещать

издержки банка, покрывать риски и создавать прибыль. Другой общей

чертой всех форм дохода является их ценностной характер. Цена на бан-

ковском рынке, как и на любом другом, формируется под влиянием спро-

са и предложения. В то же время каждая из форм дохода имеет свою

специфику.

• Судный процент является своеобразной ценой, ссужаемой во времен-

ное пользование стоимости. Классификация видов ссудного процента

основывается на формах кредита (коммерческий процент, банковский,

потребительский и т.д.), видах кредитных учреждений (учетный процент

центрального банка, банковский, ломбардный), сроках ссуд (по ссудам

краткосрочным или ставкам денежного рынка, по долгосрочным ссу-

дам или ставкам по облигационным займам), видах ссуд (процент по

ссудам в оборотные средства, по овердрафту, по учету векселей, по це-

левым ссудам и т.д.), видах операций (процент по ссудам, по межбан-

ковским кредитам, депозитный), по способу начисления (простые и слож-

ные проценты, обыкновенные и точные и т.д.).

117

Независимо от вида договорный ссудный процент формируется на

основе цены кредитных ресурсов и маржи, необходимой для данного

коммерческого банка. При этом цена кредитных ресурсов должна учи-

тываться не рыночная (цена привлечения ресурсов), а реальная. Откло-

нение реальной цены ресурсов от рыночной происходит под влиянием

нормы обязательных резервов, порядка отнесения процентного расхо-

да банка на себестоимость и действующей системы налогообложения.

Достаточная для банка процентная маржа должна покрывать общебан-

ковские издержки и создавать прибыль. Кроме того, процент по дого-

вору должен учитывать темпы инфляции и банковские риски.

Комиссия - название вознаграждения за банковские операции (ус-

луги), которое происходит от латинского слова "comissio" (поручение).

В основе определения ее размера лежат себестоимость услуги и необхо-

димая прибыль. Но в зависимости от спроса и предложения на рынке

данного вида банковских услуг комиссия (тариф) может быть выше и

ниже себестоимости. Регулярный контроль за фактической себестои-

мостью услуг и отклонением этой себестоимости от рыночной цены

позволяет разработать мероприятия по снижению себестоимости услуг,

направлению их развития и т.д.

В основе классификации доходов может лежать принятая система

учета. В соответствии с действующим планом счетов к 701-му балан-

совому счету первого порядка открывается семь счетов второго по-

рядка. В основе выделения этих счетов лежит природа дохода, опре-

деляемая характером операции или видом инструмента денежного

рынка. В соответствии с такой системой учета доходов можно выде-

лить следующие их виды: 1) проценты, полученные за предоставлен-

ные кредиты; 2) доходы, полученные от операций с ценными бумага-

ми; 3) доходы, полученные от операций с иностранной валютой и

другими валютными ценностями; 4) дивиденды полученные; 5) дохо-

ды по организациям банков; 6) штрафы, пени, неустойки полученные;

7) другие доходы. К каждому балансовому счету второго порядка от-

крываются счета аналитического учета, которые позволяют выделить

доходы по видам контрагентов (плательщиков), по форме, по степени

стабильности.

В зависимости от периода, к которому относится получение дохо-

дов, они делятся на доходы текущего периода и доходы будущих пери-

одов.

Источники дохода делятся на стабильные и нестабильные. К от-

носительно стабильным источникам дохода относят процентный до-

ход и беспроцентный доход от банковских услуг, нестабильным - до-

ходы от операций с ценными бумагами на вторичном рынке, от

непредвиденных (неординарных) операций. В наших условиях мно-

гие банки могут включать в группу нестабильных источников доходы

от валютных операций. Желательным направлением развития банка

является рост доходов за счет стабильных источников, отсутствия зна-

чительного влияния нестабильных источников дохода на рост чистой

прибыли.

118

5.2. РАСХОДЫ КОММЕРЧЕСКОГО БАНКА

Расходы коммерческого банка можно классифицировать по харак-

теру, форме, способу учета, периоду, к которому они относятся, по вли-

янию на налогооблагаемую базу, способу ограничения.

По характеру расходы банка делятся на шесть групп: операцион-

ные, расходы по обеспечению хозяйственной деятельности банка, по

оплате труда персонала банка, по уплате налогов, отчисления в специ-

альные резервы и пр.

К операционным расходам относится, во-первых, уплата процен-

тов за привлеченные банком ресурсы на основе депозитных и кредит-

ных операций, выпуска ценных бумаг. Во-вторых, комиссия, уплачен-

ная банком по операциям с ценными бумагами, с иностранной валютой,

по кассовым и расчетным операциям, за инкассацию. В-третьих, про-

чие операционные расходы (дисконтный расход по векселям, отрица-

тельный результат по переоценке ценных бумаг и счетов в иностран-

ной валюте, расход (убыток) от перепродажи ценных бумаг, по операциям

с драгметаллами и т.д.). Таким образом, операционные расходы - это

затраты, прямо связанные с банковскими операциями.

Расходы по обеспечению хозяйственной деятельности банка вклю-

чают амортизацию основных средств и нематериальных активов, рас-

ходы по аренде, ремонту оборудования, канцелярские, по содержанию

автотранспорта, приобретению спецодежды, эксплуатационные расхо-

ды по содержанию зданий и т.д. Расходы по оплате труда персонала

банка складываются из зарплаты, премий, начислений на зарплату.

Расходы по уплате налогов связаны с налогами на имущество, зе-

мельным, с владельца автотранспортных средств, на пользователя ав-

тодорог и другими налогами, относящимися на себестоимость банков-

ских операций (т.е. налоги, отражаемые на расходных счетах банка).

Особой группой расходов являются затраты по формированию ре-

зервов на покрытие возможных потерь по ссудам, под обесценение цен-

ных бумаг и на покрытие возможных убытков по прочим активным

операциям, по дебиторской задолженности.

Прочие расходы банка разнообразны по своему составу. Это расхо-

ды на рекламу, командировочные и представительские, на подготовку

кадров, по компенсации затрат сотрудникам банка в связи с использо-

ванием их личного транспорта для служебных целей, маркетинговые

расходы, расходы по аудиторским проверкам, судебные, по публика-

ции отчетности и т.д.

По форме различаются процентные, комиссионные и прочие непро-

центные расходы.

Процентные расходы включают проценты, уплаченные банком за

полученные кредиты, остатки средств на счетах до востребования и сроч-

ных депозитов, которые открыты для физических и юридических лиц,

включая банки, процентные платежи по выпущенным векселям, обли-

гациям,

депозитным и сберегательным сертификатам.

119

Банки несут затраты в связи с уплатой комиссий за операции с цен-

ными бумагами и иностранной валютой, за услуги кассовые, расчет-

ные, по инкассации, за полученные гарантии и т.д.

Прочие непроцентные расходы имеют форму дисконтного расхода,

расходов спекулятивного характера на рынке, переоценки активов,

штрафов, пеней и неустоек, расходов на содержание аппарата управле-

ния (оплата труда, подготовка кадров и др.), хозяйственных расходов.

Для учета расходов банка к балансовому счету 702 открывается де-

вять балансовых счетов второго порядка. В основу их выделения поло-

жены несколько признаков, включая форму расхода, вид пассивной

операции, характер расхода. На основе балансовых счетов второго по-

рядка выделяются следующие группы расходов:

• проценты, уплаченные за привлеченные кредиты;

• проценты, уплаченные юридическим лицам по привлеченным сред-

ствам;

• проценты, уплаченные физическим лицам по депозитам;

• расходы по операциям с ценными бумагами;

• расходы по операциям с иностранной валютой и другими валют-

ными ценностями;

• расходы на содержание аппарата управления;

• расходы по организациям банков;

• штрафы, пени, неустойки уплаченные;

• другие расходы.

В рамках каждой группы расходов выделяются более детальные их

виды, которые учитываются на аналитических счетах (например, рас-

ходы по видам кредиторов, штрафы по видам нарушений, процентные

расходы по характеру деятельности и статусу владельцев счетов и т.д.).

По периоду, к которому относятся расходы, выделяются расходы

текущего периода и расходы будущих периодов. Последние могут быть

связаны с начисленными, но не выплаченными процентами по кредит-

ным и депозитным операциям, по операциям с ценными бумагами, от-

рицательными разницами переоценки активов.

По способу ограничения расходы банка делятся на нормируемые и

ненормируемые. К нормируемым относятся расходы на рекламу, ко-

мандировочные, на подготовку кадров, представительские, по компен-

сации расходов, связанных с использованием личного транспорта ра-

ботников банка. Эти затраты учитываются полностью на расходных

счетах банка, но затраты сверх норм увеличивают налогооблагаемую

базу банка.

По влиянию на налогооблагаемую базу затраты банка делятся на

три группы:

1) расходы, относимые на себестоимость банковских услуг (т.е. учи-

тываемые на расходных счетах) и уменьшающие налогооблагаемую базу

банка при расчете налога на прибыль;

2) расходы, учитываемые на расходных счетах, но не уменьшающие

налогооблагаемую базу банка;

3) расходы, прямо относимые на убытки банка и не учитываемые

при расчете налогооблагаемой базы банка.

120