Коупленд Т., Коллер Т. Стоимость компаний - оценка и управление

Подождите немного. Документ загружается.

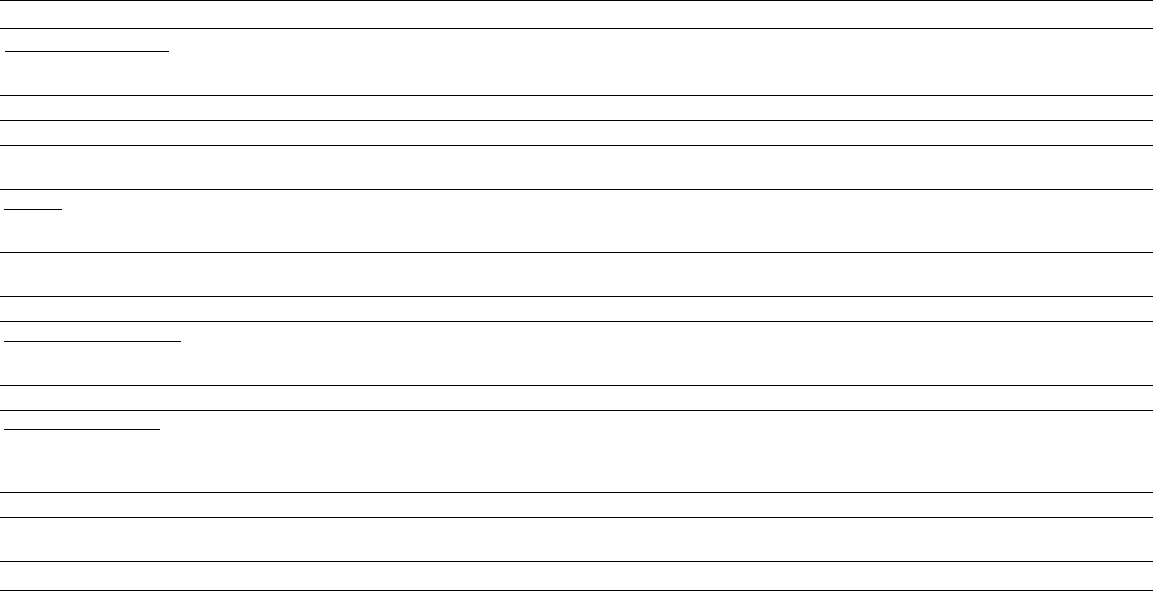

Таблица 11.15. Heineken: среднесрочный прогноз финансовых коэффициентов

(сиенарий обычного состояния бизнеса; числовые данные, кроме снабженных особыми указаниями, — в %)

Год 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

1)

Норма прибыли исчисляется по скорректированной E8ITA.

298

Год

Доход

Рост продаж

Цена/Продуктовый ассортимент

Естественный рост

Акцизные сборы

Поглошения

Изменение валютных курсов

Рост дохода: расчетная модель

Доход (в млн гульденов)

Рост мирового рынка

Обьем мирового рынка

(в млн гекалитров)

Рыночная доля

Совокупный обьем продаж

(в млн гекалитров)

Норма прибыли

1

'

Ставка денежного налога

Оборотный капитал/доход

Чистые основные средства/доход

Доход/инвестированный капитал

(безразмерная величина)

Доналоговая ROIC

ROIC

ROIC с учетом репутации

Рост инвестированного капитала

Рост EBITA

Рост NOPLAT

Продленная стоимость

ROIC

Рост NOPLAT

1999

2,0

2,8

4,8

0,0

3,0

-1,0

6,8

14

796

2,0

1 333

6,2

83,1

11,1

31,3

2,7

41,5

2,3

26,1

17,9

12,9

7,1

12,9

20,6

2000

1,5

2,6

4,1

0,0

1,0

0,0

5,1

15

551

2,0

1 359

6,3

85,1

11,1

31,4

2,8

41,5

2,3

25,7

17,7

12,7

5,2

4,8

4,7

2001

1,5

2,4

3,9

0,0

1,0

0,0

4,9

16313

1,5

1 380

6,3

87,3

11,1

31,4

2,8

41,5

2,3

25,6

17,6

12,7

5,0

4,7

4,6

2002

1,5

2,2

3,7

0,0

3,0

0,0

6,7

17

406

1,5

1 401

6,5

91,2

11,1

31,5

2,9

41,5

2,3

25,7

17,6

12,7

6,8

6,4

6,3

17,0

4,0

2003

1,5

2,0

3,5

0,0

1,0

0,0

4,5

18189

1,5

1 422

6,6

93,5

11,0

31,6

2,9

41,5

2,3

25,4

17,4

12,5

4,6

4,3

4,2

2004

1,5

1,9

3,4

0,0

1,0

0,0

4,4

18

989

1,5

1 444

6,6

94,9

11,0

31,6

2,9

41,5

2,3

25,4

17,4

12,6

4,4

4,4

4,4

2005

1,5

1,8

3,3

0,0

1,0

0,0

4,3

19 806

1,5

1 466

6,6

96,3

11,0

31,6

2,9

41,5

2,3

25,4

17,4

12,7

4,3

4,3

4,3

2006

1,5

1,7

3,2

0,0

1,0

0,0

4,2

20 638

1,5

1 489

6,6

97,7

11,0

31,6

2,9

41,5

2,3

25,4

17,4

12,8

4,2

4,2

4,2

2007

1,5

1,6

3,1

0,0

1,0

0,0

4,1

21

484

1,5

1 511

6,6

99,2

11,0

31,6

2,9

41,5

2,3

25,3

17,3

13,0

4,1

4,1

4,1

2008

1,5

1,5

3,0

0,0

1,0

0,0

4,0

22 343

1,5

1 534

6,6

100,7

11,0

31,6

2,9

41,5

2,3

25,3

17,3

13,1

4,0

4,0

4,0

2009

1,5

1,5

3,0

0,0

1,0

0,0

4,0

23 237

1,5

1 557

6,6

102,2

11,0

31,6

2,9

41,5

2,3

25,3

17,3

13,2

4,0

4,0

4,0

2010

1,5

1,5

3,0

0,0

1,0

0,0

4,0

24 167

1,5

1 580

6,6

103,7

11,0

31,6

2,9

41,5

2,3

25,3

17,3

13,3

4,0

4,0

4,0

2011

1,5

1,5

3,0

0,0

1,0

0,0

4,0

25

133

1,5

1 604

6,6

105,3

11,0

31,6

2,9

41,5

2,3

25,3

17,3

13,5

4,0

4,0

4,0

2012

1,5

1,5

3,0

0,0

1,0

0,0

4,0

26139

1,5

1 628

6,6

106,9

11,0

31,6

2,9

41,5

2,3

25,3

17,3

13,6

4,0

4,0

4,0

2013

1,5

1,5

3,0

0,0

1,0

0,0

4,0

27 184

1,5

1 653

6,6

108,5

11,0

31,6

2,9

41,5

2,3

25,3

17,3

13,7

4,0

4,0

4,0

2014

1,5

1,5

3,0

0,0

1,0

0,0

4,0

28 271

1,5

1 677

6,6

110,1

11,0

31,6

2,9

41,5

2,3

25,3

17,3

13,8

4,0

4,0

4,0

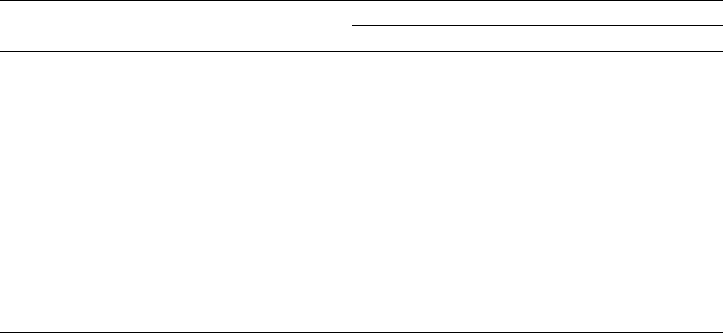

:срочный финансовый прогноз

ные, кроме WACC, — в млн голландских гульденов)

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Гол

Инвестированный капитал

Чистые основные средства

Операционный оборотный капитал

Инвестированный капитал

Кумулятивные списания репутации

Инвестированный капитал,

включая репутацию

NOPLAT

Доход

Операционные издержки

Скорректированная EBITA

Денежный налог

NOPLAT

Свободный денежный поток

NOPLAT

Прирост инвестированного капитала

Свободный денежный поток

Экономическая прибыль

Инвестированный капитал,

на начало года

WACC (в %)

Годовая плата за капитал

NOPLAT

Годовая плата за капитал

Экономическая прибыль

1999

6 143

404

6 547

2 557

9 104

14

796

-13 147

1 649

-516

1 133

1 133

-687

-14h

6 113

6,7

412

1 133

-412

721

2000

6

456

432

6 889

2 648

9 536

15551

-13 822

1 729

-542

1 187

1 187

-433

754

6 547

6,7

441

1 187

-441

745

2001

6 773

461

7 234

2 743

9 977

16313

-14 503

1 810

-569

1 241

1 241

-441

800

6 889

6,7

464

1 241

-464

777

2002

7 227

501

7 728

3 042

10 770

17

406

-15 480

1 925

-607

1 319

1 319

-793

526

7 234

6,7

488

1 319

-488

831

2003

7 552

533

8 084

3 150

11

235

18 189

-16 181

2 008

-634

1 375

1 375

^165

910

7 728

6,7

521

1 375

-521

854

2004

7 884

556

8 440

3 150

11

590

18

989

-16 89.'!

2 097

-662

1 435

1 435

-356

1 079

8 084

6,7

545

1 435

-545

890

2005

8 223

580

8 803

3 150

11

953

19 806

-17 619

•

2 187

-690

1 497

1 497

-363

1 134

8 440

6,7

569

1 497

-569

928

2006

8 568

604

9 I73

3 I50

12 323

20 638

-18 359

2 279

-719

1 560

1 560

-370

1 190

8 803

6,7

593

1 560

-593

966

2007

8 920

629

9 549

3 150

12

699

21 484

-19 112

2 372

-749

1 624

1 624

-376

1 247

9 173

6,7

618

1 624

-618

1 005

2008

9 277

654

9 931

3 150

13

081

22 343

-19 876

2 467

-779

1 688

1 688

-382

1 307

9 549

6,7

644

1 688

-644

1 045

2009

9 648

681

10

328

3 150

13

478

23 237

-20 671

2 566

-810

1 756

1 756

-397

1 359

9 931

6,7

669

1 756

-669

1 087

2010

10

034

708

10 741

3 150

13 891

24 167

-21 498

2 668

-842

1 826

1 826

-413

1 413

10

328

6,7

696

1 826

-696

1 130

2011

10

435

736

11 171

3 150

14 321

25 133

-22 358

2 775

-876

1 899

1 899

-430

1 470

10 741

6,7

724

1 899

-724

1 175

2012

10

852

765

11

618

3 150

14 768

26 139

-23 252

2 886

-911

1

975

1 975

-447

1 528

11 171

6,7

753

1 975

-753

1 222

2013

11

286

796

12

082

3 150

15

233

27 184

-24 182

3 002

-947

2 054

2 054

-465

1 590

11

618

6,7

783

2 054

-783

1 271

2014

11

738

828

12

566

3 150

15716

28

271

-25 150

.5 122

-985

2 136

2 136

-483

1 653

12

082

6,7

814

2 136

-814

1 322

299

300 Часть вторая. Оценка стоимости денежного потока: практическое руководство

Таблица 11.17. Heineken: сценарий обычного состояния бизнеса

(проверка прогноза на достоверность предпосылок;

числовые данные, кроме снабженных особыми указаниями, — в %)

драматичных изменений в темпах роста и ROIC компании не предвидится.

Хотя рост компании несколько замедлится, рыночная доля не уменьшится.

В 2004—2008 гг. произойдет небольшой спад в оборачиваемости капитала,

который связан с увеличением капитальных затрат в рамках стратегии Heineken,

направленной на скупку мелких производителей пива и интеграцию их в свою

сеть. В целом прогноз согласуется с предусмотренным сценарием и нынешней

хозяйственной стратегией компании.

1) Для прошлого периода рост дохода и EBITA рассчитан только по первым четырем годам.

Голы

Рост дохода

Рост EBITA

Рост инвестированного

капитала

EBITA/ДОХОД

Доход/инвестированный капитал

(безразмерная величина)

Ставка денежного налога

Посленалоговая ROIC

без учета репутации

WACC

Средняя экономическая прибыль

(в млн гульденов)

1994—1998

9,0"

10,3"

6,2

10,0

2,2

32,2

14,8

9,0

341,1

Краткосрочный прогноз

1999—2003

5,6

6,6

5,8

11,1

2,3

31,4

17,6

6,7

785,6

Среднесрочный прогноз

2004—2008

4,2

4,2

4,2

11,0

2,3

31,6

17,4

6,7

966,9

2009—2013

4,0

4,0

4,0

11,0

2,3

31,6

17,3

6,7

1177,2

ГЛАВА 12

Оценка

продленной

стоимости

К

онцепция продленной стоимости была введена в главе 8 как инструмент,

облегчающий стоимостную оценку компании. В настоящей главе расска-

зывается, каким образом оценивать саму продленную стоимость. Как мы уже

говорили, ожидаемый денежный поток компании можно условно разбить на

два периода, а стоимость компании определять следующим образом:

приведенная стоимость приведенная стоимость

денежного потока денежного потока

Стоимость = на протяжении

+

по завершении

прогнозного периода прогнозного периода.

Второе слагаемое в этом выражении и есть продленная стоимость. Это —

стоимость ожидаемого денежного потока компании за пределами опреде-

ленного прогнозного периода. Если мы примем некоторые упрощенные

предпосылки о параметрах деятельности компании — например, постоян-

ные темпы роста, — то это позволит нам найти продленную стоимость по

одной из нескольких формул. Применение таких формул устраняет необ-

ходимость составлять подробные прогнозы денежного потока компании

на длительный срок.

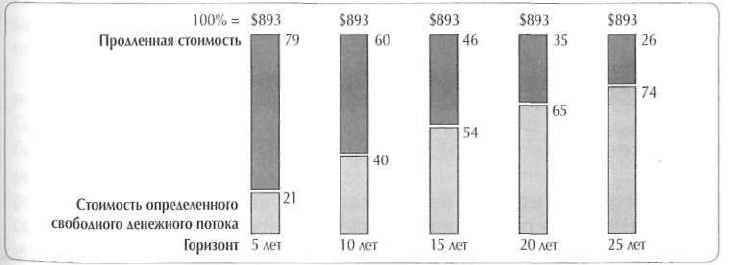

Правильное и точное определение продленной стоимости очень важно

для любой стоимостной оценки, поскольку на нее зачастую приходится

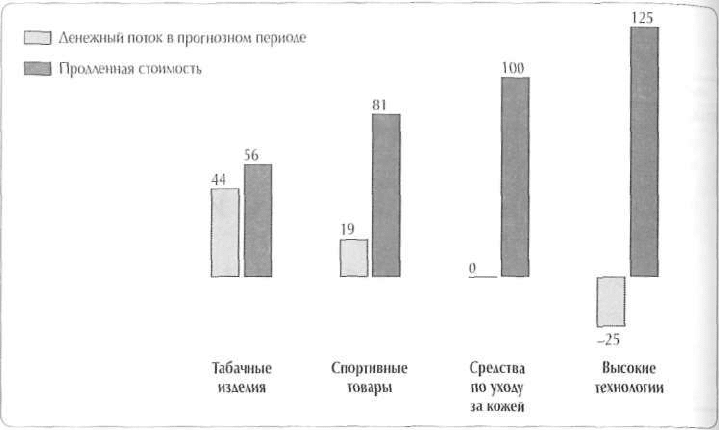

весьма существенная часть совокупной стоимости компании. Рисунок 12.1

показывает, какую долю занимает продленная стоимость в совокупной

стоимости фирм из четырех отраслей (при восьмилетнем горизонте про-

гноза). В этих примерах продленная стоимость насчитывает от 56 до 125%

совокупной стоимости. Но столь большая величина продленной стоимости

вовсе не означает, что основная часть стоимости компаний будет реализо-

301

302 Часть вторая. Оценка стоимости денежного потока: практическое руководство

Рисунок 12.1. Продленная стоимость как доля совокупной стоимости

(прогнозный период восемь лет; числовые данные — в %)

вана только в продленном периоде. Как правило, это просто означает, что

приток денежных средств в ранние годы уравновешивается капитальными

затратами и вложениями в оборотный капитал, то есть инвестициями, кото-

рые должны создать более крупный денежный поток в последующие годы.

О правильном толковании продленной стоимости мы подробно поговорим

ниже в этой главе.

Все методики с использованием продленной стоимости, которые изло-

жены на следующих страницах, полностью согласуются с общими схемами

дисконтированного денежного потока и экономической прибыли. Это важ-

но отметить, поскольку нам нередко доводилось сталкиваться с совершенно

превратным пониманием продленной стоимости — в отрыве от дисконти-

рованного денежного потока за прогнозный период. Так, некоторые мене-

джеры при анализе планируемых поглощений берут для оценки продленной

стоимости коэффициент цена/прибыль на пять лет вперед, основанный на

сегодняшней цене, которую они намерены предложить за компанию-ми-

шень. Другими словами, они исходят из того, что компания-мишень стоит

ровно столько, сколько они готовы за нее заплатить (с поправкой на рост

в предстоящие пять лет), невзирая на ее экономические характеристики,

а также на то, что кто-либо еще, возможно, захочет заплатить за нее ту же

цену. Такая порочная логика неизбежно ведет к искаженной оценке стои-

мости. А вместо этого им всего-то и нужно, что постараться определить, ка-

кое значение приобретет коэффициент цена/прибыль к концу прогнозного

периода, с учетом изменения обстановки в отрасли за это время.

12. Оценка продленной стоимости 303

Предлагаемые нами подходы не только сообразуются с экономическими

параметрами деятельности компании, но и выявляют основополагающие

факторы стоимости.

Для начала мы выведем несколько формул, которыми рекомендуем

пользоваться в сочетании с методом дисконтированного денежного потока

и методом экономической прибыли. Затем разберем ряд проблем, обычно

возникающих при интерпретации продленной стоимости, и опишем наи-

более корректные приемы оценки переменных для расчета продленной

стоимости (темпов роста и рентабельности инвестированного капитала).

Наконец, мы сравним рекомендуемые формулы с другими методами расчета

продленной стоимости и рассмотрим более изощренные формулы.

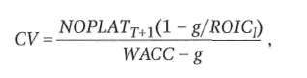

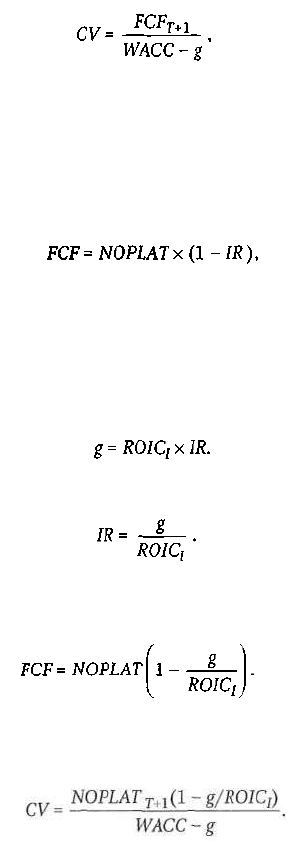

ФОРМУЛА ПРОДЛЕННОЙ СТОИМОСТИ, РЕКОМЕНДУЕМАЯ

ПРИ ОЦЕНКЕ ДИСКОНТИРОВАННОГО ДЕНЕЖНОГО ПОТОКА

Если вы пользуетесь моделью дисконтированного денежного потока ком-

мерческого предприятия, советуем вам определять продленную стоимость

по формуле факторов стоимости:

где CV — продленная стоимость;

NOPLAT

T+1

— нормализованный уровень NOPLAT (чистой операционной

прибыли за вычетом скорректированных налогов) в первый год

по завершении определенного прогнозного периода;

g — ожидаемые темпы роста NOPLAT на бессрочную перспективу;

ROIC

I

— ожидаемая рентабельность чистых новых инвестиций;

WACC — средневзвешенные затраты на капитал.

Мы называем это формулой факторов стоимости по той простой причине,

что переменными в ней служат те самые ключевые факторы стоимости (тем-

пы роста, ROIC и WACC), которые не сходят со страниц этой книги. Данная

формула выводится из бессрочного прогноза денежного потока, дисконти-

рованного по WACC, при следующих упрощенных предпосылках:

• компания поддерживает постоянную норму прибыли, постоянную

оборачиваемость капитала и постоянную рентабельность

имеющегося инвестированного капитала;

• доход и NOPLAT компании растут постоянными темпами,

и компания ежегодно инвестирует в бизнес одинаковую долю

валового денежного потока;

• компания обеспечивает постоянную рентабельность любых

новых инвестиций.

Начнем с простенькой формулы денежного потока, обладающего свой-

ством растущей бессрочной ренты, то есть увеличивающегося в течение

304 Часть вторая. Оценка стоимости денежного потока: практическое руководство

неограниченного времени постоянными темпами (дальше будем называть

ее формулой бессрочно растущего денежного потока):

где FCF

T+1

— нормализованный уровень свободного денежного потока

в первый год по завершении определенного прогнозного периода.

Эта формула хорошо описана в финансовой и математической литерату-

ре

1

. Следующий шаг — определить свободный денежный поток (FCF) через

NOPLAT и норму инвестирования:

где IR — норма инвестирования, то есть доля NOPLAT,

ежегодно реинвестируемая в бизнес.

В главе 8 мы показывали, как соотносятся норма инвестирования (IR),

прогнозируемые для компании темпы роста NOPLAT (g) и рентабельность

новых инвестиций (ROICj):

Элементарным преобразованием получаем:

Теперь подставим это выражение в определение свободного денежного

потока:

FCF= NOPLAT

Наконец, замена бессрочно растущего денежного потока таким развернутым

определением дает нам формулу факторов стоимости:

Многих читателей скорее соблазнит простая с виду формула бессрочно

растущего денежного потока, нежели формула факторов стоимости. В конце

концов, разве они не равнозначны? Технически равнозначны, но в формуле

бессрочно растущего денежного потока таятся свои ловушки, и большинство

аналитиков применяет ее неправильно. Самая распространенная ошибка -

1

Вывод формулы см., напр.: Т. Copeland and J. Fred Weston. Financial Theory and Cor-

porate Policy. Reading, MA: Addison-Wesley, 1988. Appendix A.

12. Оценка продленной стоимости 305

н

арушение соответствия между оценочной величиной свободного денежно-

го потока и предполагаемыми темпами роста. Если на продленный период

прогнозируется замедление роста в сравнении с определенным прогнозным

периодом (как обычно и бывает), то и доля NOPLAT, которую необходимо

инвестировать для достижения этого роста, тоже должна быть меньше на

соответствующую величину. Значит, в продленном периоде большая часть

каждого доллара NOPLAT превращается в свободный денежный поток, до-

ступный инвесторам. Без внесения этой поправки продленная стоимость

может оказаться существенно занижена. Чуть позже мы приведем пример,

иллюстрирующий возможные ошибки в применении этой формулы.

Формула факторов стоимости, в сущности, воспроизводит процесс

прогнозирования будущего денежного потока и дисконтирования его к

настоящему времени (к приведенной стоимости). В этом легко убедиться

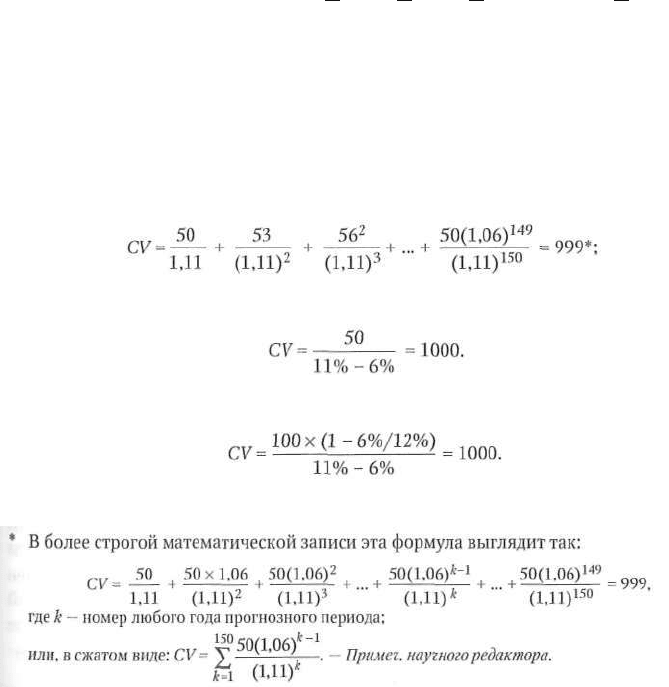

на нехитром примере. Начнем со следующего прогноза денежного потока:

Год 1 2 3 4 5

NOPLAT 100 106 112 120 126

Чистые инвестиции 50 53 56 60 63

FCF 50 53 56 60 63

Установленное в прогнозе соотношение продолжает соблюдаться и через

пять означенных лет. В этом примере темпы роста NOPLAT и свободного

денежного потока в каждом периоде составляют 6%. Рентабельность чистых

новых инвестиций (ежегодный прирост NOPLAT, деленный на чистые ин-

вестиции за предыдущий год) в среднем равна примерно 12%. Примем для

WACC значение 11%. Теперь рассчитаем долгосрочный прогноз — скажем,

на 150 лет вперед:

Затем воспользуемся формулой бессрочно растущего денежного потока:

И наконец, применим формулу факторов стоимости:

306 Часть вторая. Оценка стоимости денежного потока: практическое руководство

Итак, все три подхода дают примерно одинаковый результат (и если

мы продлим долгосрочный прогноз денежного потока за пределы 150 лет,

результат так и останется одинаковым).

ФОРМУЛА ПРОДЛЕННОЙ СТОИМОСТИ, РЕКОМЕНДУЕМАЯ

ПРИ ОЦЕНКЕ ЭКОНОМИЧЕСКОЙ ПРИБЫЛИ

В модели экономической прибыли продленная стоимость воплощает в себе

вовсе не стоимость компании по завершении определенного прогнозного

периода, а приращение стоимости инвестированного капитала компании к

концу определенного прогнозного периода.

Совокупная стоимость компании в этом случае определяется так:

инвестированный приведенная приведенная

капитал стоимость стоимость

Стоимость = в нагале + прогнозируемой + прогнозируемой

прогнозного экономигеской прибыли экономигеской

периода на протяжении прибыли

прогнозного периода по завершении

прогнозного периода.

Хотя продленная стоимость экономической прибыли (последнее слагае-

мое) отличается от продленной стоимости дисконтированного денежного

потока, общая стоимость компании остается одинаковой при условии, что ис-

пользуются одни и те же прогнозные показатели финансовой деятельности.

Мы советуем использовать следующую формулу продленной стоимости

экономической прибыли (CV

EP

):

где ЕР

T+1

— нормализованный уровень экономической прибыли

в первый год по завершении прогнозного периода;

NOPLAT

T+1

— нормализованный уровень NOPLAT в первый год

по завершении прогнозного периода;

g — ожидаемые темпы роста NOPLAT в бессрочной перспективе;

ROIC

I

— ожидаемая рентабельность чистых новых инвестиций;

WACC — средневзвешенные затраты на капитал.

Эта формула говорит о том, что стоимость экономической прибыли по

завершении определенного прогнозного периода равна приведенной стои-

мости бессрочной экономической прибыли в первый год по завершении

прогнозного периода плюс любое приращение экономической прибыли

после этого года, создаваемое дополнительным ростом рентабельности

сверх затрат на капитал. Если ожидаемая рентабельность новых инвестиций

равна затратам на капитал (т. е. если ROIC

I

= WACC), то второе слагаемое

этого равенства равно нулю, а продленная стоимость экономической при-

были равна стоимости бессрочной экономической прибыли первого года.

12. Оценка продленной стоимости 307

Кстати говоря, продленная стоимость, исчисленная по методу дис-

контированного денежного потока, равна сумме продленной стоимости

экономической прибыли и величины инвестированного капитала на конец

определенного прогнозного периода.

ПРОБЛЕМЫ С ИНТЕРПРЕТАЦИЕЙ ПРОДЛЕННОЙ СТОИМОСТИ

В настоящем разделе мы коснемся трех наиболее распространенных за-

блуждений, связанных с продленной стоимостью. Во-первых, это быту-

ющее мнение, что продолжительность выбранного прогнозного периода

влияет на итоговую оценку стоимости. Во-вторых, это часто совершаемая

ошибка в определении ROIC на продленный период. В-третьих, это не-

верное представление, согласно которому большая величина продленной

стоимости относительно совокупной стоимости компании означает, что

подавляющая часть стоимости создается за пределами определенного про-

гнозного периода.

Влияет ли продолжительность прогнозного периода

на оценку стоимости?

Хотя продолжительность выбранного прогнозного периода весьма важна,

она влияет не на величину стоимости компании, а лишь на распределение

этой величины между собственно прогнозным периодом и последующими

годами. Это иллюстрируют рисунок 12.2 и таблица 12.1, где, как вы види-

те, стоимость компании составляет 893 дол. вне зависимости от продолжи-

тельности прогнозного периода. Но при горизонте прогноза пять лет при-

веденная продленная стоимость насчитывает 79% совокупной стоимости,

тогда как при горизонте 10 лет — всего 60%.

Рисунок 12.2. Сравнение оценок совокупной стоимости,

полученных при разных горизонтах прогноза (числовые данные — в %)

11-17)9