Коупленд Т., Коллер Т. Стоимость компаний - оценка и управление

Подождите немного. Документ загружается.

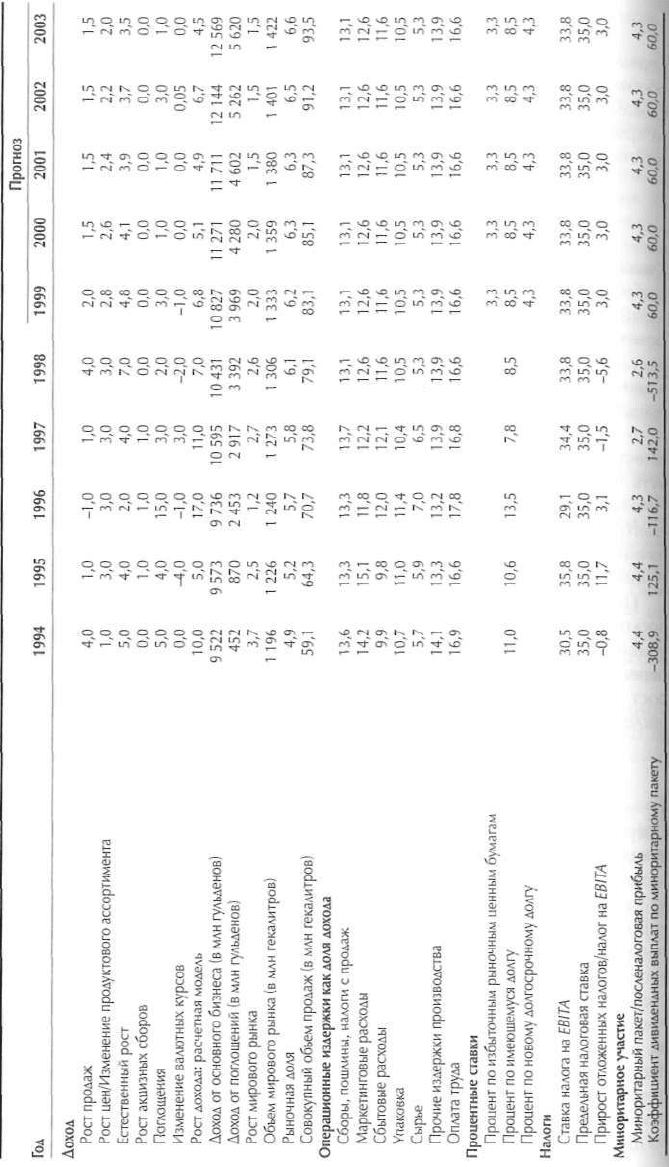

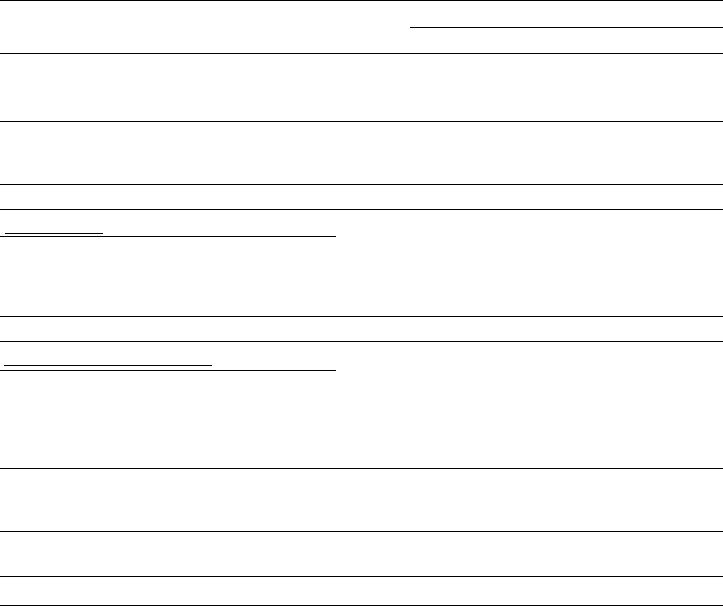

Таблица 11.6. Heineken: краткосрочный финансовый прогноз

(сценарий обычного состояния бизнеса; числовые данные, кроме снабженных особыми указаниями, — в %)

288

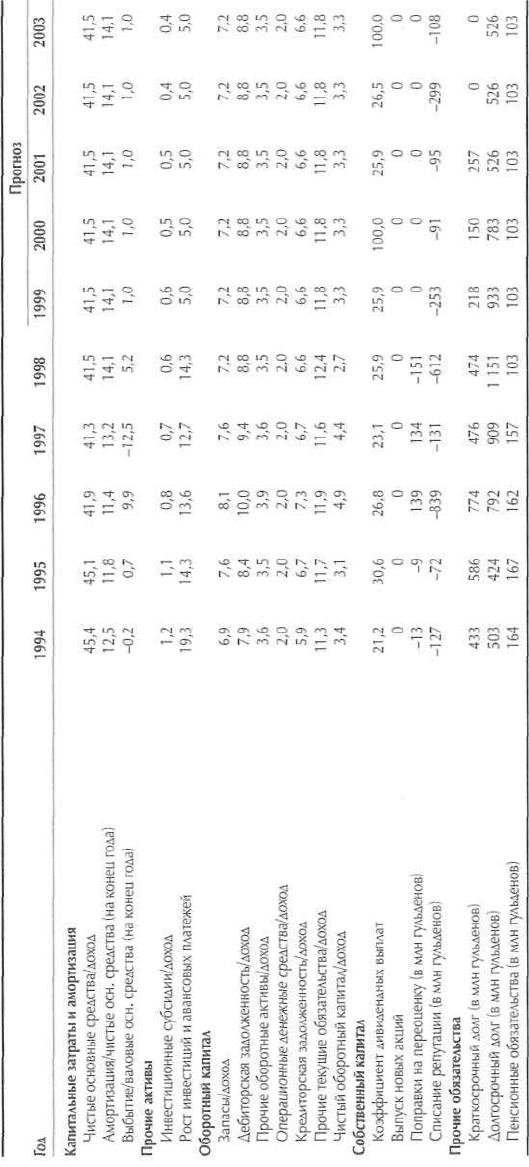

Таблица 11.7. Heineken: предпосылки для прогноза статей баланса

(сценарий обычного состояния бизнеса; числовые данные, кроме снабженных особыми указаниями, — в %)

289

290 Часть вторая. Оценка стоимости денежного потока: практическое руководство

полной интеграцией вновь поглощенных предприятий. Не располагая никакими

другими сведениями, мы прогнозируем на следующие несколько лет ту же долю

операционных издержек в доходе (на уровне 1998 г.).

Амортизация

Основная часть амортизируемых активов, купленных Heineken, связана с

пивоваренным производством; сюда входят производственные помещения

и крупное оборудование. С 1994 по 1998 г. амортизационные отчисления

составляли 11—14% чистых основных средств. С учетом медленного роста

отрасли и индустриальной структуры пивоваренного бизнеса мы полагаем, что!

доля амортизации в чистых основных средствах останется прежней.

Издержки финансирования

Схема погашения имеющегося у Heineken долга представлена в ее годовых

отчетах. Мы включили в прогноз также новый долг и рыночные ценные

бумаги, чтобы уравновесить источники и использование денежных средств.

Ради простоты мы оцениваем процентные расходы, исходя из величины

долга на начало года, а не из средней величины за год. Процентную ставку по

существующему долгу мы прогнозируем на уровне 8,5%, то есть на уровне

фактической ставки в 1998 г. В качестве ставки по новому долгу и пенсионным

обязательствам берем альтернативные издержки заимствования, то есть 4,3%.

За процентную ставку по избыточным рыночным ценным бумагам принимаем

ставку краткосрочных казначейских векселей в Нидерландах.

Налоги

Мы оценили предельную налоговую ставку для Heineken в 35%: это официальная

ставка налога на прибыль в Нидерландах. Эффективная ставка налога на EBITA

в прежние времена у Heineken была близка к предельной ставке (33—36%)

за исключением лет, отмеченных особенно крупными поглощениями. На этом

основании для прогнозирования денежных налогов мы используем эффектив-

ную налоговую ставку за 1998 г. (33,8%).

Оборотный капитал

Операционный оборотный капитал состоит из денежных средств в основной

деятельности, дебиторской задолженности, товарно-материальных запасов

и прочих оборотных активов (таких как авансовые платежи) за вычетом

кредиторской задолженности и прочих текущих обязательств (таких как

подлежащие выплате налоги). Сюда не входят краткосрочные источники

финансирования, в частности краткосрочный долг, или подлежащие выплате

дивиденды. В период с 1994 по 1998 г. чистый оборотный капитал Heineken

насчитывал около 3% дохода, за исключением 1996 и 1997 гг. (когда проис-

11. Прогнозирование будущей деятельности 291

ходили крупные поглощения). Единственное серьезное изменение за этот период

наблюдается только по статье прочих текущих обязательств. Мы считаем, что

здесь все должно вернуться к нормальному уровню (около 11,8% дохода).

Отсюда прогнозный уровень оборотного капитала в целом — 3,3% дохода.

Прежде чем прогнозировать величину оборотного капитала, надо выяснить

следующие вопросы.

• Сказываются ли осуществляемые компанией поглощения (или другие

формы роста) на ее потребности в оборотном капитале?

• Сколько оборотных средств обычно требуется компании для нормальной

деятельности (в нашем случае мы оцениваем эту величину в 2% дохода;

у большинства промышленных компаний она составляет обычно 1—2%

дохода)?

• Не планирует ли компания сокращение оборотного капитала в ближайшем

будущем? Не прослеживается ли какая-нибудь явная тенденция в

динамике оборотного капитала? Если так, продолжится ли эта тенденция

в дальнейшем или, скорее всего, сойдет на нет?

Величина оборотного капитала при оценке на конец года может оказаться

изменчивой, просто потому что она исчисляется только по данным за последний

день года. Средний показатель, вероятно, более стабилен, но он не всегда

известен. По этой причине не стоит придавать большого значения мелким и

случайным колебаниям от года к году. Наоборот, принимать в расчет нужно

лишь существенные тенденции.

Чистые основные средства

Основные средства труднее всего поддаются прогнозированию, поскольку

если доход, издержки и оборотный капитал испытывают на себе одинаковое

воздействие инфляции, то с постоянными активами дело обстоит иначе.

Вероятно, самую точную оценку отдельных статей капитальных затрат (как

на новые активы, так и на замещение старых) дает обратный расчет «снизу

вверх» (от итоговых показателей активов к исходным), но он обычно доступен

для применения, только когда вы оцениваете компанию изнутри (обладая

внутренней информацией).

Мы будем пользоваться упрошенным подходом при прогнозировании

основных средств. Возьмем за предпосылку, что каждый доллар продаж про-

изводится постоянной величиной основных средств. В пользу этого допущения

говорит тот факт, что у Heineken отношение чистых основных средств к

доходу остается более или менее стабильным. Единственный значительный

перепад в динамике этого показателя совпал с осуществленными компанией

поглощениями в 1996 г. (Ао 1996 г. он держался на уровне около 45%, после

поглощений — около 41%.) По нашим прогнозам, чистые основные средства

сохранят ту же величину, как и в 1998 г., что приблизительно равно среднему

значению за 1996—1998 гг. Отметим, однако, что для быстро растущих

компаний и для инфляционных условий такое допущение, видимо, не годится.

292 Часть вторая. Оценка стоимости денежного потока: практическое руководство

В нашем прогнозе мы исходим из еще одной предпосылки: постоянные

активы эксплуатируются до полного износа и по завершении амортизации не

имеют сколько-нибудь существенной остаточной стоимости. Таким образом

величина ежегодно выбывающих основных средств равна величине, на которую

сокращается накопленная амортизация. Мы приняли выбытие активов за 1%

валовых основных средств.

Дивиденды

Допустим, что дивиденды сохранят ту же долю в чистой прибыли, как и в

1998 г. В результате у Heineken образуется значительный избыток денежных

средств (учитывая крупный денежный поток компании и небольшую величину

долга). Во избежание этого Heineken, по нашим прогнозам, в конце концов

распределит избыточную наличность среди акционеров. Будь Heineken

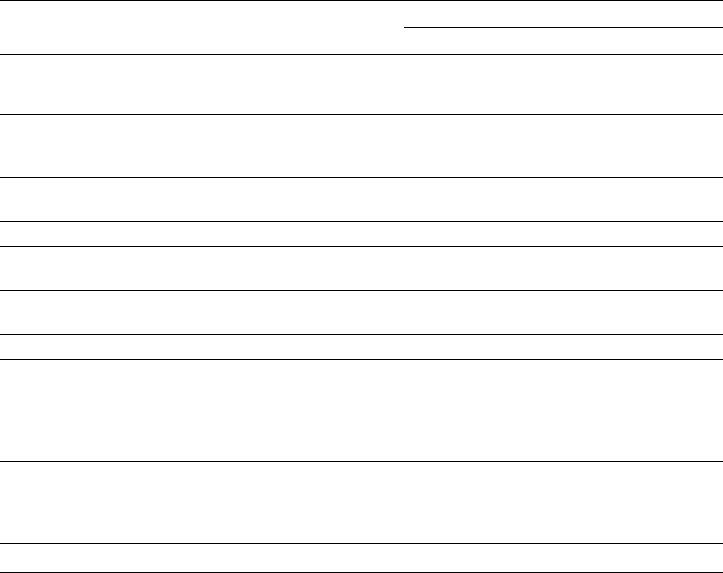

Таблица 11.8. Heineken: прогнозные отчеты о прибылях и убытках

(сценарий обычного состояния бизнеса;

числовые данные — в млн голландских гульденов)

Год

Доход

Сборы, пошлины, налоги с продаж

Себестоимость реализованной продукции

Маркетинговые расходы

Сбытовые расходы

Упаковка

Сырье

Прочие издержки

Оплата труда

Амортизационное списание репутации

Амортизация

Операционная прибыль

Процентный и дивидендный доход

Процентные платежи

Доналоговая прибыль

Налог на прибыль

Миноритарное участие

Прибыль до чрезвычайных статей

Чрезвычайные статьи (после вычета налогов)

Чистая прибыль

Изменение собственного капитала

Собственный капитал на начало года

Чистая прибыль

Дивиденды по обыкновенным акциям и выкуп акций

Поправки на переоценку

Списание репутации

Собственный капитал на коней года

1998

13 822

-1 806

-1 741

-1 597

-1 448

-738

-1 923

-2 295

0

-822

1 453

189

-117

1 525

-518

-26

981

0

981

5

103

981

-254

-151

-612

5 066

1999

14 796

-1 933

-1 864

-1 709

-1 550

-790

-2 059

-2 457

0

-867

1 568

59

-138

1 489

-503

-42

944

0

944

5 066

944

-245

0

-253

5512

2000

15

551

-2 032

-1 959

-1 796

-1 629

-830

-2 164

-2 582

0

-911

1 648

46

-97

1 596

-539

-45

1 011

0

1 011

5512

1

011

-1 011

0

-91

5 421

Прогноз

2001

16313

-2

131

-2 055

-1 885

-1 708

-871

-2 270

-2 709

0

-956

1 729

27

-79

1 676

-566

-48

1 062

0

1

062

5

421

1 062

-275

0

-95

6112

2002

17

406

-2 274

-2 193

-2 011

-1 823

-929

-2 422

-2 890

0

-1 020

1 844

35

-66

1 813

-613

-52

1

149

0

1 149

6

112

1 149

-304

0

-299

6 657

2003

18189

-2 376

-2 291

-2 101

-1 905

-971

-2 531

-3 020

0

-1 065

1 927

30

-45

1 913

-647

-54

1 212

0

1 212

6 657

1 212

-1 212

0

-108

6 550

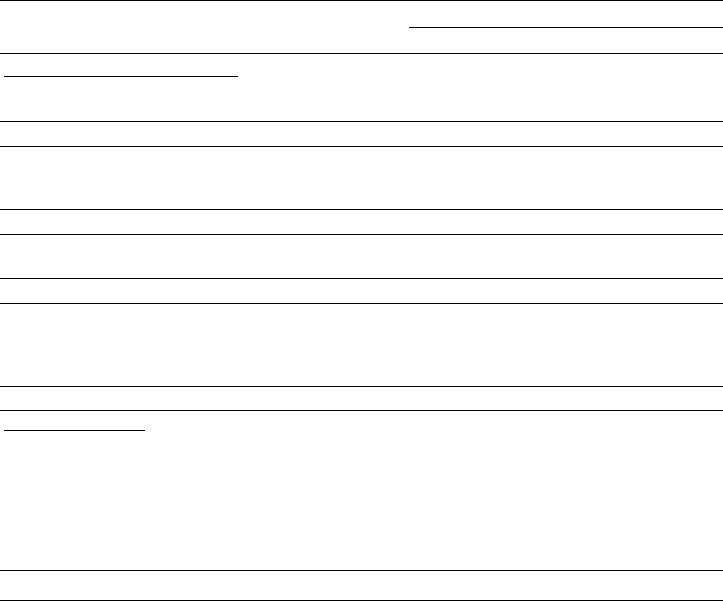

11. Прогнозирование будущей деятельности 293

американской компанией, мы бы предположили, что она прибегнет к

выкупу своих акций. Но, как голландская компания, Heineken располагает

ограниченными возможностями по выкупу акций. Поэтому мы полагаем, что

Heineken будет периодически выплачивать высокие особые дивиденды. (Так,

крупная англо-голландская компания Unilever начала выплачивать подобного

рода особые дивиденды в 1998 г.) Такие дивиденды объявляются во втором и

пятом годах нашего прогнозного периода.

Прочее

В Голландии компании вправе списывать репутацию сразу, а не по

амортизационной схеме, как это было бы в США. Следовательно, мы

прогнозируем для Heineken немедленные списания репутации при всяком

поглощении. Допустим, Heineken платит за поглощения двойную иену

Таблица 11.9. Heineken: прогнозные балансы

(сценарий обычного состояния бизнеса;

числовые данные — в млн голландских гульденов)

Гол

Операционные денежные средства

Избыточные рыночные ценные бумаги

Дебиторская задолженность

Товарно-материальные запасы

Прочие оборотные активы

Итого оборотные активы

Валовые основные средства

Накопленная амортизация

Чистые основные средства

Репутация

Инвестиции и авансовые платежи

Итого активы

Краткосрочный долг

Кредиторская задолженность

Дивиденды к выплате

Прочие текущие обязательства

Итого текущие обязательства

Долгосрочный долг

Новый долгосрочный долг

Отложенный налог на прибыль

Инвестиционные субсидии

Пенсионные обязательства

Постоянные резервы

Миноритарное участие

Итого собственный капитал

Итого обязательства и собственный капитал

1998

283

1 806

1 218

996

490

4 793

14 283

-8 459

5 824

0

1 080

11

697

474

907

129

1 708

3218

1 151

0

601

83

103

912

564

5 066

11 697

1999

302

1 409

1 304

1 066

524

4 606

15 326

-9 183

6143

0

1 134

11

883

218

971

138

1 741

3

068

933

0

617

82

103

989

581

5512

11

883

2000

318

820

1 371

1 120

551

4 181

16 397

-9 941

6 456

0

1 190

11

827

150

1 020

145

1 830

3 145

783

0

634

78

103

1 065

599

5 421

11

827

Прогноз

2001

333

1 077

1 438

1 175

578

4 602

17

505

-10 733

6 773

0

1 250

12 624

257

1 070

152

1 919

3

399

526

0

651

74

103

1 142

618

6112

12 624

2002

356

935

1 534

1 254

617

4 696

18

804

-11 577

7 227

0

1 312

13 235

0

1 142

162

2 048

3 352

526

0

670

70

103

1 219

638

6 657

13 235

2003

372

530

1 603

1 310

645

4 460

20

006

-12 454

7 552

0

1 378

13 390

0

1 193

169

2 140

3 503

526

0

690

64

103

1 295

660

6 550

13 390

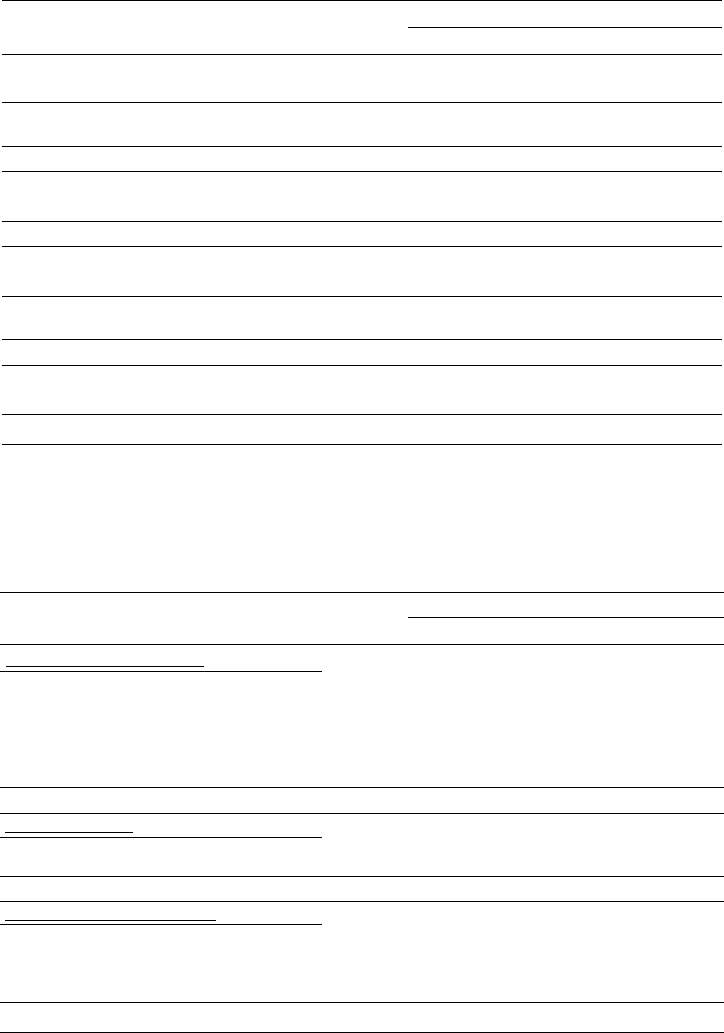

294 Часть вторая. Оценка стоимости денежного потока: практическое руководство

Таблица 11.10. Heineken: прогноз NOPLAT

(сценарий обычного состояния бизнеса;

числовые данные — в млн голландских гульденов)

относительно балансовой стоимости приобретаемой компании (коэффициент

рыночная/балансовая стоимость равен 2) и соответственно у нее образуется

счет репутации на сумму балансовой стоимости купленных активов. Мы

принимаем рост дохода пропорциональным росту балансовой стоимости

поглощений. Коли так, списания репутации будут равны прогнозируемым

темпам роста дохода, который достигается за счет поглошении, умноженным

на величину инвестированного капитала на начало года.

При расчете выплат по сушествуюшему долгу мы берем за основу схему

погашения, отраженную в примечаниях к соответствующим статьям годовых

отчетов компании. За краткосрочный долг мы принимаем сумму, выплаченную

в том году, когда истекает срок погашения конкретных долговых обязательств.

Пенсионные обязательства Heineken в 1998 г. уменьшились в результате

крупных выплат пенсионерам. Не располагая никакой дополнительной

информацией по этому вопросу, мы ожидаем, что в дальнейшем уровень

пенсионных обязательств останется примерно таким же.

Год

Отчетная EBITA

Поправки на пенсионные обязательства

Прирост постоянных резервов

Скорректированная EBITA

Налог на EBITA

Изменение отложенных налогов

NOPLAT

Налог на EBITA

Резерв по налогу на прибыль

Процентная налоговая зашита

Налоговая зашита по пенсионным обязательствам

Налог на процентный доход

Налог на EBITA

Соизмерение с чистой прибылью

Чистая прибыль

Плюс. Прирост отложенных налогов

Плюс: Прирост прочих резервов

Плюс: Чрезвычайные статьи

Плюс: Миноритарное участие

Скорректированная чистая прибыль

Плюс: Посленалоговые процентные платежи

Плюс: Проценты по пенсионным обязательствам

Итого прибыль, доступная инвесторам

Минус: Посленалоговый процентный доход

NOPLAT

1998

1 453

5

3

1 461

-494

-28

939

518

41

2

-66

494

981

-28

3

0

26

983

76

3

1 062

-123

939

1999

1 568

4

77

1 649

-532

16

1 133

503

48

2

-21

532

944

16

77

0

42

1 079

89

3

1 171

-38

1 133

2000

1 648

4

77

1 729

-559

17

1 187

539

34

2

-16

559

1 011

17

77

0

45

1 150

63

3

1 216

-30

1 187

Прогноз

2001

1 729

4

77

1 810

-586

18

1 241

566

28

2

-9

586

1 062

18

77

0

48

1 204

51

3

1 258

-17

1 241

2002

1 844

4

77

1 925

-625

19

1 319

613

23

2

-12

625

1 149

19

77

0

52

1 296

43

3

1 342

-23

1 319

2003

1 927

4

77

2 008

-654

20

1 375

647

16

2

-11

654

1 212

20

77

0

54

1 363

29

3

1 394

-20

1 375

11. Прогнозирование будущей деятельности 295

Таблица 11.11. Heineken: прогноз инвестированного капитала

(сценарий обычного состояния бизнеса;

числовые данные — в млн голландских гульденов)

•

Гол

Операционные оборотные активы

Операционные текущие обязательства

Операшюнный оборотный капитал

Чистые основные средства

Прочие активы минус прочие обязательства

Операционный инвестированный капитал,

без учета репутации

Кумулятивные списания репутации

Операционный инвестированный капитал,

с учетом репутации

Избыточные рыночные ценные бумаги

Инвестиции и авансовые платежи

Итого средства инвесторов

Итого обыкновенные и привилегированные акции

Кумулятивные списания репутации

Отложенный налог на прибыль

Дивиденды к выплате

Постоянные резервы

Скорректированный собственный капитал

Миноритарное участие

Долг

Пенсионные обязательства

Итого средства инвесторов

1998

2 987

-2 615

372

5 824

-83

6113

2 304

8417

1 806

1 080

11 303

5

066

2 304

601

129

912

9 012

564

1 625

103

11 303

1999

3 197

-2 712

485

6 143

-82

6 547

2 557

9 104

1

409

1 134

11

646

5 512

2 557

617

138

989

9812

581

1 151

103

11

646

2000

3 360

-2 850

510

6 456

-78

(,

889

2 648

9 536

820

1 190

11

547

5

421

2 648

634

145

1 065

9913

599

933

103

11

547

Прогноз

2001

3 525

-2 990

535

6 773

-74

7

234

2 743

9 977

1 077

1 250

12 304

6112

2 743

651

152

1 142

10

801

618

783

103

12 304

2002

3 761

-3 190

571

7 227

-70

7 728

3

042

10

770

935

1 312

13017

6 657

3

042

670

162

1 219

11 751

638

526

103

13017

2003

3.930

-3 333

597

7

552

-64

8 084

3 150

11 235

530

1 378

13 143

6 550

3 150

690

169

1 295

11

854

660

526

103

13 143

В таблицах 11.8—11.14 (см. стр. 292—297) представлены итоговые прогнозы

отчета о прибылях и убытках, баланса, NOPLAT, инвестированного капитала,

свободного денежного потока и экономической прибыли на 1999—2003 гг. (по

сценарию обычного состояния бизнеса).

СРЕДНЕСРОЧНЫЙ ПРОГНОЗ

При составлении прогноза на 2004—2013 гг. мы используем упрошенную

схему, сосредоточив внимание только на ключевых факторах стоимости, таких

как рост дохода, норма прибыли (исчисляемая на основе EBITA) и отношение

оборотного капитала к доходу. Сводка необходимых предпосылок такого

прогноза представлена в таблице 11.15 (см. стр. 298), а сам обобщенный

финансовый прогноз — в таблице 11.16 (см. стр. 299).

Этот прогноз тоже основан на спросе, поэтому отдельно здесь

прогнозируются только компоненты продаж, в отличие от издержек и

296 Часть вторая. Оценка стоимости денежного потока: практическое руководство

Таблица 11.12. Heineken: прогноз свободного денежного потока

(сценарий обычного состояния бизнеса;

числовые данные — в млн голландских гульденов)

компонентов капитала, которые уже выводятся из прогноза продаж.

Мы прогнозируем снижение темпов роста дохода с 4,5 до 4% по мере

соответственного замедления роста развивающихся рынков (при этом рыночная

доля Heineken остается неизменной — 6,6%). Кроме того, мы принимаем за

постоянные величины норму прибыли (на основе скорректированной EBITA)

11%, отношение оборотного капитала к доходу 2,9% и отношение чистых

основных средств к доходу 41,5%. Отсюда посленалоговая ROIC в нашем

прогнозе равна приблизительно 17%, тогда как в 1998 г. фактическая ROIC

компании составляла 15,3%.

ПРОВЕРКА ДОСТОВЕРНОСТИ ПРОГНОЗА

В таблице 11.17 (см. стр. 300) обобщены текущие и прогнозируемые параметры

деятельности Heineken по сценарию обычного развития бизнеса. Никаких

Год

Операционный денежный поток

NOPLAT

Амортизация

Валовой денежный поток

Минус: Прирост оборотного капитала

Минус: Капитальные затраты

Минус: Прирост прочих активов

Валовые инвестиции

Свободный денежный поток без учета репутации

Инвестиции в репутацию

Свободный денежный поток с учетом репутации

Неоперационный денежный поток

Посленалоговый процентный доход

Прирост (-(/сокращение избыточных

рыночных ценных бумаг

Денежный поток, доступный инвесторам

Финансовый поток

Посленалоговые процентные платежи

Проценты по пенсионным обязательствам

Сокрашение/прирост (-) долга

Сокращение/прирост (-) пенсионных обязательств

Миноритарное участие

Дивиденды по обыкновенным акциям

Сокрашение/прирост (-) акционерного капитала

Итого финансовый поток

1998

939

822

1 761

225

-992

-17

-784

977

-612

364

-286

123

-211

-10

76

3

-240

54

-136

232

0

-10

1999

1 133

867

2 000

-114

-1 186

-2

-1

301

699

-253

446

-54

38

397

828

89

3

474

0

25

236

0

828

2000

1 187

911

2 098

-25

-1 224

-4

-1 253

845

-91

754

-57

30

589

1 316

63

3

218

0

27

1 004

0

1 316

Прогноз

2001

1 241

956

2 196

-25

-1 272

-4

-1 301

895

-95

800

-60

17

-257

501

51

3

150

0

29

268

0

501

2002

1

319

1 020

2 338

-36

-1 473

-1

-1 513

825

-299

526

-62

23

142

628

43

3

257

0

31

294

0

628

2003

1 375

1 065

2 440

-26

-1 391

-6

-1 422

1 018

-108

910

-66

20

405

1 269

29

3

0

0

33

1 204

0

1 269

11. Прогнозирование будущей деятельности 297

Таблица 11.13. Heineken: прогноз экономической прибыли

(сиенарий обычного состояния бизнеса; числовые данные, кроме снабженных

особыми указаниями, — в млн голландских гульденов)

Год

ROIC без учета репутации (в %)

WАСС(в%)

Спред (в %)

Инвестированный капитал, на начало года

Экономическая прибыль без учета репутации

SOPLAT

Плата за капитал

Экономическая прибыль без учета репутации

ROIC с учетом репутации (в %)

\уАСС(в%)

Спред(в %)

Инвестированный капитал, на начало года

Экономическая прибыль с учетом репутации

NOPLAT

Плата за капитал

Экономическая прибыль с учетом репутации

1998

15,3

7,3

7,9

6 150

488

939

-451

488

12,0

7,3

4,6

7

842

364

939

-576

364

1999

18,5

6,7

11,8

6113

721

1 133

-412

721

13,5

6,7

6,7

8417

566

1 133

-567

566

2000

18,1

6,7

11,4

6 547

745

1 187

-441

745

13,0

6,7

6,3

9 104

573

1 187

-614

573

Прогноз

2001

18,0

6,7

11,3

6

889

777

1 241

-464

777

13,0

6,7

6,3

9 536

598

1 241

-643

598

2002

18,2

6,7

11,5

7 234

831

1 319

-488

831

13,2

6,7

6,5

9 977

646

1 319

-672

646

2003

17,8

6,7

11,0

7 728

854

1 375

-521

854

12,8

6,7

6,0

10 770

649

1 375

-726

649

Таблица 11.14. Heineken: вспомогательные расчеты

(сценарий обычного состояния бизнеса; числовые данные

в млн голландских гульденов)

Год

Изменение оборотного капитала

Прирост операционных денежных средств

Прирост дебиторской задолженности

Прирост товарно-материальных запасов

Прирост прочих оборотных активов

Прирост (-) кредиторской задолженности

Прирост (-) прочих текущих обязательств

Чистое изменение оборотного капитала

Капитальные затраты

Прирост чистых основных средств

Амортизация

Чистые капитальные затраты

Неоперационный денежный поток

Чрезвычайные статьи

Изменение резерва на реструктуризацию

Эффект переоценки

Изменение инвестиций и авансовых платежей

Неопераиионный денежный поток

1998

6

-57

-30

4

-4

-144

-225

170

822

992

0

0

-151

-135

-286

1999

20

86

70

35

-64

-33

114

319

867

1 186

0

0

0

-54

-54

2000

15

67

54

27

-50

-89

25

313

911

1 224

0

0

0

-57

-57

Прогноз

2001

16

67

55

27

-50

-90

25

316

956

1 272

0

0

0

-60

-60

2002

22

96

79

39

-72

-129

36

454

1 020

1 473

0

0

0

-62

-62

2003

16

69

56

28

-51

-92

26

325

1 065

1 391

0

0

0

-66

-66