Коупленд Т., Коллер Т. Стоимость компаний - оценка и управление

Подождите немного. Документ загружается.

258 Часть вторая. Оценка стоимости денежного потока: практическое руководство

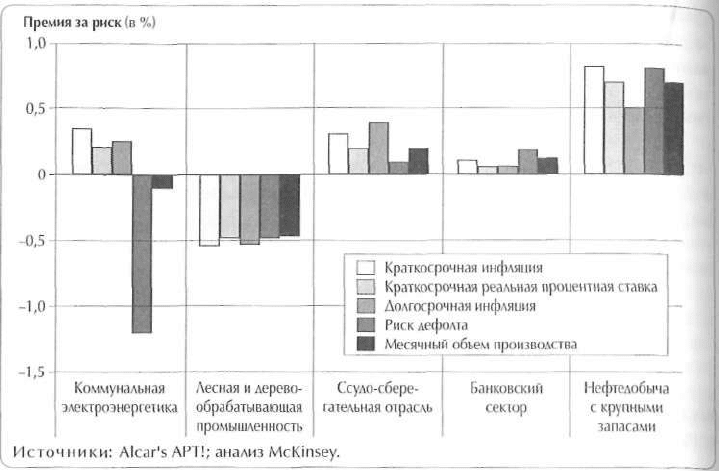

Рисунок 10.6. Разница в оценке премии за риск между MALI и МОЛА, 1988 г.

уровни доходности при различных сочетаниях факторов риска. Любой порт-

фель в начале координат (точка F) не подвержен ни одному фактору риска

и потому обеспечивает безрисковую доходность /у.

В точке G восприимчивость портфеля к систематическому риску неожи-

данной инфляции усиливается, однако это компенсируется сокращением

риска, связанного с изменением ИПП. В результате на точку G приходится

безрисковая доходность, как и на точку F, но при ином сочетании факторов

риска. Точно так же можно описать точки А, М и В. Каждой из них соот-

ветствуют такая же ожидаемая доходность, что и рыночному портфелю

в модели оценки долгосрочных активов — Е(r

m

), — но разные сочетания

риска неожиданной инфляции и риска изменений ИПП.

Рисунок 10.6 иллюстрирует разницу между МОДА и МАЦ в оценках пре-

мии за риск, исчисленных для пяти отраслей. Нефтедобыча и банковский

сектор (крупные денежные центры) демонстрируют повышенный риск по

всем параметрам. Лесной и деревообрабатывающей промышленности при-

сущ значительно меньший риск в целом, а коммунальная электроэнерге-

тика отличается самым низким риском дефолта. Более высокая премия за

риск означает, что отрасль более чувствительна к данному типу риска, чем

предполагает МОДА. Так, банки и ссудо-сберегательные учреждения боль-

ше подвержены риску неожиданного изменения долгосрочной инфляции,

и соответственно рынок требует от них повышенной премии за риск, то есть

увеличивает их затраты на собственный капитал.

10. Оценка затрат на капитал 259

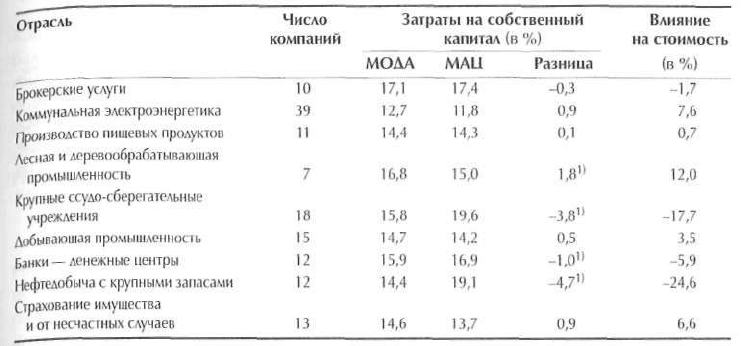

Таблииа 10.6. Оценки затрат на собственный капитал: сравнение МОЛА и MALI

1) Данные статистически значимы с достоверностью 5%.

Источники: Alcar's APT!; анализ McKinsey.

В таблице 10.6 представлены сравнительные результаты использования

МОДА и МАЦ для оценки затрат на собственный капитал в девяти отраслях.

Влияние разницы в этих результатах на стоимость постоянного денежного

потока, приходящегося на собственный капитал, показано в последнем

столбце. Например, в нефтедобыче 4,7%, которые добавляются к затратам

на собственный капитал при оценке по МАЦ, означают, что МОДА завы-

шает приведенную стоимость собственного капитала отрасли на 25%. МАЦ

значительно ниже оценивает затраты на собственный капитал для лесной и

деревообрабатывающей промышленности, а также коммунальных электро-

энергетических предприятий и значительно выше — для банков (крупных

денежных центров) и нефтедобывающих компаний, чьи активы более чем

на 50% состоят из нефтяных запасов.

260 Часть вторая. Оценка стоимости денежного потока: практическое руководство

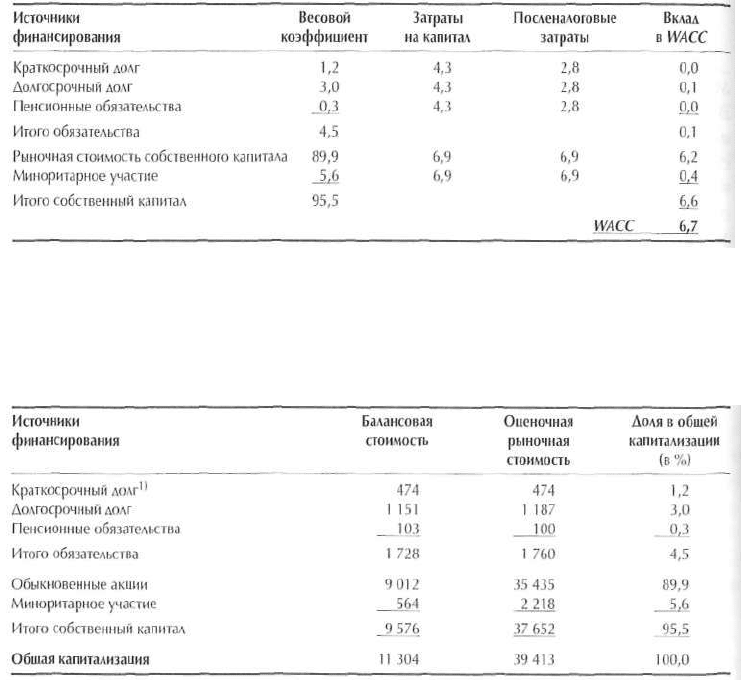

HEINEKEN: пример

Средневзвешенные затраты на капитал для Heineken мы оценили в 6,7%

(по состоянию на 31 декабря 1998 г.); процедура расчета представлена в

таблице 10.7. Взяв за предпосылку, что Heineken будет и впредь придерживаться

такой же структуры капитала, мы вычислили целевые веса (весовые

коэффициенты) каждого источника финансирования по рыночной стоимости на

ту же дату (см. табл. 10.8). В следующих разделах показано, как мы определили

затраты на капитал и рыночную стоимость по каждому источнику.

Таблица 10.7. Heineken: средневзвешенные затраты на капитал,

31 декабря 1998 г. (числовые данные — в %)

Таблица 10.8. Heineken: целевая структура капитала, 31 декабря 1998 г.

(числовые данные, кроме последнего столбца, —

в млн голландских гульденов)

" Включая текущую часть долгосрочного долга (т. е. подлежащую погашению в ближайшее время).

10. Оценка затрат на капитал 261

КРАТКОСРОЧНЫЙ ДОЛГ

Краткосрочный долг подлежит погашению в пределах одного года, поэтому его

балансовая стоимость примерно отражает его рыночную стоимость. Будем

считать, что у Heineken затраты на капитал по краткосрочным и по долгосрочным

обязательствам совпадают (в обоих случаях равны 4,3%), поскольку источником

краткосрочного долга, скорее всего, служит «револьверный» банковский кредит,

который постоянно возобновляется. Приняв в расчет предельную ставку налога

Heineken (35%), находим посленалоговые затраты — 2,8%.

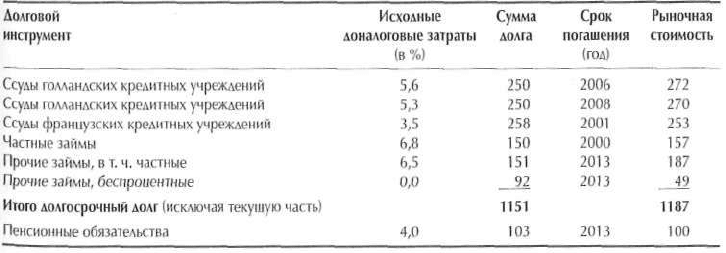

ДОЛГОСРОЧНЫЙ ДОЛГ

Никакие долговые обязательства Heineken не обращаются на открытом рынке,

поэтому их рыночные котировки отсутствуют. Heineken несет процентные

расходы практически по всем своим долгосрочным займам. Зная текущую

номинальную стоимость, окончательный срок погашения, купонную ставку и

альтернативные издержки каждого долгового инструмента, мы можем вычислить

рыночную стоимость долга дисконтированием соответствующих ожидаемых в

будушем денежных потоков к настоящему времени (к приведенной стоимости),

как это сделано в таблице 10.9. При определении альтернативных издержек

долга (измеряемых премией сверх безрисковой процентной ставки) мы исходили

из того, что у Heineken они имеют такую же величину, как и у других компаний

с аналогичным кредитным рейтингом. Хотя Heineken до тех пор никогда не

присутствовала в рейтинговых списках S&P или Moody, мы предположили, что

ее рейтинг был бы не ниже, чем у наиболее высокорейтинговых пивоваренных

компаний. В Нидерландах в конце 1998 г. рыночная премия за риск для

сравнимых с Heineken компаний инвестиционного класса насчитывала около

30 базисных пунктов, а безрисковая процентная ставка (в гульденах) в декабре

1998 г. составляла 4%. Отсюда альтернативные издержки долга равны 4,3% в

доналоговом выражении или 2,8% в посленалоговом выражении.

Таблица 10.9. Heineken: рыночная стоимость долговых инструментов,

31 декабря 1998 г. (числовые данные, кроме снабженных особыми указаниями, —

в млн голландских гульденов)

262 Часть вторая. Оценка стоимости денежного потока: практическое руководство

ПЕНСИОННЫЕ ОБЯЗАТЕЛЬСТВА

Хотя по действующим в Нидерландах правилам компании обязаны полностью

финансировать свои пенсионные обязательства соответствующими

отчислениями в независимый фонд, у Heineken, согласно годовому отчету,

имелись нефондовые пенсионные обязательства в Испании. Обычно мы

принимаем рыночную стоимость таких обязательств равной их балансовой

стоимости, если компания исчисляет их дисконтированием будущих взносов

в пенсионный фонд по адекватным затратам на заемный капитал. Heineken

использует для этой цели ставку 4%, что несколько меньше альтернативных

издержек долга компании (4,3%). Поэтому мы рассчитали рыночную стоимость

пенсионных обязательств, как если бы это были облигации с погашением через

15 лет (см. табл. 10.9).

ОБЫКНОВЕННЫЕ АКЦИИ, ПОСТОЯННЫЕ РЕЗЕРВЫ,

МИНОРИТАРНОЕ УЧАСТИЕ И ОТЛОЖЕННЫЙ НАЛОГ НА ПРИБЫЛЬ

На 31 декабря 1998 г. рыночная стоимость обыкновенных акций Heineken

составляла 35,4 млрд голландских гульденов, если исходить из иены одной

акции 11 3 гульденов и общего числа акций в обращении 313,6 млн. При оценке

миноритарного пакета акций мы в качестве грубого приближения допустили,

что для него характерно то же отношение рыночной к балансовой стоимости,

как и для всего акционерного капитала компании. Учитывая, что коэффициент

рыночная/балансовая стоимость собственного капитала равен 3,9 (чуть выше

соответствующего коэффициента компании в целом), а миноритарное участие

насчитывает 564 млн голландских гульденов, получаем рыночную стоимость

миноритарного пакета около 2,2 млн голландских гульденов.

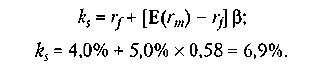

С помощью МОЛА находим затраты на собственный капитал (6,9%):

k

s

= r

f

+[E(r

m

)-r

f

]fr

k

s

=

4,0%

+

5,0%

х 0,58

=

6,9%.

Этот расчет строится на следующих предпосылках:

• безрисковая процентная ставка, представленная доходностью

к погашению десятилетних облигаций Казначейства Нидерландов,

равна 4,0%;

• рыночная премия за риск равна 5,0%;

• бета с долговой нагрузкой равна 0,58; это значение выведено

из средней беты без долговой нагрузки по выборке пивоваренных

компаний (0,56), с поправкой на долговую нагрузку Heineken

(долг/капитал = 4,5%).

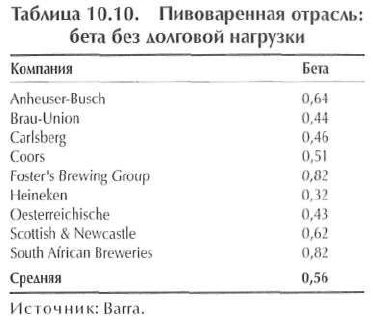

Мы воспользовались среднеотраслевой бетой без долговой нагрузки

(см. табл. 10.10), а не бетой компании, поскольку первая точнее отражает

подлинный рыночный риск. Нам порой доводилось наблюдать, как беты

отдельных компаний случайным образом отклоняются от отраслевой средней.

10. Оценка затрат на капитал 263

У большинства конкурентов в нашей выборке значения беты без долговой

нагрузки укладываются в интервал 0,4—0,7, и только Heineken с более низким

значением (0,32) да еше два «отшепениа» с более высокими значениями (около

0,8) выбиваются из этого общего ряда. Словом, мы сочли за благо положиться

на среднеотраслевой показатель, учитывая, насколько близки значения беты

у большинства компаний выборки, и не обладая никакой специфической

информацией о риске Heineken.

ПРАВИТЕЛЬСТВЕННЫЕ СУБСИДИИ

Heineken пользуется недорогими источниками финансирования благодаря

тому, что правительства субсидируют ее инвестиции в новые рынки. В разделе,

посвяшенном факторам стоимости, мы отнесли такие субсидии к операционным

обязательствам. В таком качестве они никак не влияют на средневзвешенные

затраты на капитал.

ГЛАВА 11

Прогнозирование

будущей

деятельности

Т

еперь, когда вы проанализировали прошлую деятельность компании и

определили ее затраты на капитал, можно приступать к прогнозирова-

нию. Главное при этом — хорошенько представить себе, каких результатов

способна и реально сумеет добиться компания по ключевым факторам

стоимости: темпам роста и рентабельности инвестированного капитала.

Никто из нас не способен предвидеть будущее. Но тщательный анализ

помогает наметить возможные пути развития компании. Как раз это и

должно быть вашей целью. В настоящей главе изложены главные действия,

без которых не обойтись при составлении добротного финансового про-

гноза. Хотя в прогнозировании зачастую не достаточно просто соблюдать

установленную последовательность действий и приходится многократно

перебирать варианты в процессе проб и ошибок. Тем не менее общая схема

такова.

1. Определите продолжительность (горизонт) и степень детализации про-

гноза. Мы предпочитаем двухэтапную процедуру: составить подробней-

ший прогноз на ближайшие несколько лет и дополнить его более общим

(упрощенным) прогнозом на дальнейшие годы.

2. Очертите стратегические перспективы компании с учетом как особенно-

стей ее отрасли, так и конкурентных преимуществ или слабостей самой

компании.

3. Переведите намеченные вами перспективы на язык финансовых показа-

телей, представив их в форме прогнозных отчетов о прибылях и убытках,

балансов, сводок денежного потока и ключевых факторов стоимости.

264

11. Прогнозирование будущей деятельности 265

4. Разработайте для компании и отрасли альтернативные сценарии разви-

тия событий по результатам действий 2 и 3.

5. Проверьте ваши итоговые прогнозы (особенно относящиеся к рента-

бельности инвестированного капитала и росту прибыли или продаж)

на достоверность и согласованность с намеченными стратегическими

перспективами.

Для того чтобы облегчить вам анализ, мы включили в главу подборку

данных, описывающих долгосрочные результаты деятельности разных ком-

паний. Завершает главу очередной эпизод из истории про Heineken.

ОПРЕДЕЛЕНИЕ ПРОДОЛЖИТЕЛЬНОСТИ

И СТЕПЕНИ ДЕТАЛИЗАЦИИ ПРОГНОЗА

Прежде всего вам необходимо решить, как далеко вперед будет простирать-

ся ваш прогноз и насколько подробным он должен быть. Как мы говорили

в главе 8, обычно составляется точный прогноз на определенное количе-

ство лет, после чего на оставшийся срок жизни компании оценивается ее

продленная стоимость с помощью специальных упрощенных формул (как

будет показано в гл. 12). Метод продленной стоимости всецело строится на

предпосылке устойчивого состояния компании. Определенный вами про-

гнозный период должен быть достаточно долгим, чтобы к его завершению

компания успела достичь устойчивого состояния, которое характеризуется

следующими признаками:

• компания обеспечивает постоянную рентабельность всех новых

инвестиций на протяжении всего продленного периода;

• компания поддерживает постоянную рентабельность относительно

базового уровня инвестированного капитала;

• компания растет постоянными темпами и ежегодно реинвестирует

в бизнес постоянную долю операционной прибыли.

Выбирайте такую продолжительность прогнозного периода, чтобы за

горизонтом прогноза (т. е. на продленный период) вы могли достаточно

уверенно прогнозировать для компании рост, близкий к росту экономики

в целом. Сохранение в продленном периоде гораздо более высоких темпов

роста приведет к тому, что в ваших оценках компания приобретет нереали-

стично крупные размеры относительно экономики. Мы советуем для боль-

шинства компаний устанавливать горизонт прогноза в 10—15 лет. Быстро

растущим или циклическим фирмам может понадобиться даже больше

времени, чтобы достичь стадии зрелости (более или менее устойчивого

состояния). Использование короткого прогнозного периода (3—5 лет)

обычно приводит к существенному занижению стоимости компании либо,

во избежание этого, требует героических усилий по определению долго-

срочных темпов роста, подходящих для оценки продленной стоимости.

266 Часть вторая. Оценка стоимости денежного потока: практическое руководство

Впрочем, долгий прогнозный период порождает свои проблемы. Ведь

прогнозирование, в сущности, есть прозрение будущего, к чему большин-

ство из нас не способно, особенно на 10—15 лет вперед. Ради упрощения

задачи и уменьшения возможных погрешностей прогнозирования мы

обычно разбиваем прогноз на два подпериода:

1) детальный прогноз на 3—5 лет, для каждого из которых составляются

полные формы баланса и отчета о прибылях и убытках с максимальным

приближением всех прогнозируемых переменных (физического объема

продаж, удельных издержек и т. д.) к достоверному уровню;

2) упрощенный прогноз на остальные годы с упором на несколько самых

важных переменных, таких как рост дохода, норма прибыли, оборачива-

емость капитала.

Такой подход, помимо того что упрощает процедуру прогнозирования,

еще и заставляет вас глубже вникать в долгосрочную экономику бизнеса,

не ограничиваясь лишь «поверхностным слоем» отдельных финансовых

статей. В конце главы мы на примере Heineken покажем, как это делается.

ВЫЯВЛЕНИЕ СТРАТЕГИЧЕСКИХ ПЕРСПЕКТИВ КОМПАНИИ

Выявление стратегических перспектив, по существу, означает наглядное и

реалистичное описание будущей деятельности компании на общеэкономи-

ческом фоне. Это может выглядеть, например, следующим образом:

Спрос быстро растет вследствие демографигеских изменений, однако цены

остаются стабильными из-за конкурентной структуры отрасли. Сугетом кон-

курентного положения компании она должна суметь несколько увелигитъ свою

рыногную долю, хотя прибыльность сохранится на прежнем уровне...

Такое описание создает контекст для финансовых прогнозов. Оно долж-

но опираться на доскональный стратегический анализ самой компании и ее

отрасли. Существует обильная литература, посвященная стратегическому

анализу, которая может послужить вам подспорьем в этом деле; здесь мы

затронем лишь несколько прикладных аналитических моделей.

Помните, что стоимость компании в конечном счете определяется тем,

способна ли компания (и как долго) зарабатывать прибыль, с избытком

покрывающую альтернативные издержки финансирования. Для этого

компания должна обладать конкурентным преимуществом и уметь им вос-

пользоваться. За неимением таких преимуществ все компании отрасли под

давлением конкуренции в состоянии зарабатывать лишь столько, сколько

хватает для возмещения затрат на капитал (или даже меньше).

Конкурентные преимущества, которые обеспечивают положительный

спред между ROIC и WACC, можно разбить на три категории:

1) превосходство в создании потребительной стоимости благодаря такому

сочетанию цены и качества продукта, какое не в состоянии воспроизвести

11. Прогнозирование будущей деятельности 267

конкуренты; причем неважно, имеет ли качество продукта физическое

измерение (как повышенное быстродействие компьютера) или носит не-

материальный характер (популярная торговая марка, авторское право,

уникальный патент);

2) более низкие издержки в сравнении с конкурентами;

3) более производительное в сравнении с конкурентами использование

капитала.

Всякое конкурентное преимущество в конце концов следует выразить

одной (или несколькими) из перечисленных характеристик. Это помогает

наметить предварительные контуры финансового прогноза.

Здесь мы остановимся на четырех подходах к выявлению стратегических

перспектив: (1) классический анализ отраслевой структуры, основанный на

работе Майкла Портера; (2) сегментный анализ потребительского рынка;

(3) анализ конкурентной бизнес-системы; (4) относительно недавняя ана-

литическая модель, разработанная двумя коллегами, Кевином Койном и

Соми Субраманьямом.

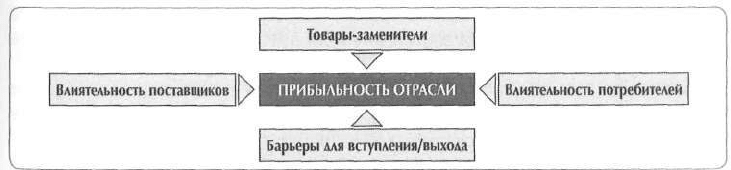

Анализ отраслевой структуры (модель Портера)

Анализ отраслевой структуры обращен на те факторы (движущие силы),

которые формируют прибыльность отрасли. Майкл Портер из Гарвардской

школы бизнеса приобрел наибольшую известность именно как разработчик

формализованных моделей отраслевой структуры

1

. Общая схема анализа

отраслевой структуры представлена на рисунке 11.1. В модели Портера

четыре силы движут потенциальной прибыльностью отрасли: наличие то-

варов-заменителей; способность поставщиков диктовать условия сделок;

способность потребителей диктовать условия сделок; барьеры для вступ-

ления в отрасль или выхода из нее.

Рисунок 11.1. Модель отраслевой структуры

М. Porter. Competitive Strategy: Techniques for Analyzing Industries and Competitors.

New York: Free Press, 1980. [Концентрированное изложение этой работы см.:

Бойетт Дж. Г., Бойетт Дж. Т. Путеводитель по царству мудрости: лучшие

идеи мастеров управления/ Пер. с англ. М.: ЗАО «Олимп—Бизнес», 2004.

С. 188-203.]