Коупленд Т., Коллер Т. Стоимость компаний - оценка и управление

Подождите немного. Документ загружается.

318 Часть вторая. Оценка стоимости денежного потока: практическое руководство

не добавляет никакой стоимости, поскольку рентабельность такого роста в

точности равна затратам на капитал. Порой эту формулу трактуют так, будто

на самом деле предполагается нулевой рост (даже без учета инфляции), хотя

это очевидно не соответствует действительности.

Неверная интерпретация формулы сходимости ведет к появлению дру-

гой ее разновидности: формулы активности. Она предполагает, что прибыль

в продленном периоде все-таки растет некими темпами, чаще всего вровень

с инфляцией. Отсюда следует вывод, что прибыль нужно дисконтировать по

реальным, а не по номинальным средневзвешенным затратам на капитал:

где g означает инфляцию.

При исчислении по этой формуле продленная стоимость может оказать-

ся существенно завышена, поскольку здесь допускается, что NOPLAT может

расти без каких-либо добавочных инвестиций. Это очень маловероятно

(а то и совсем невозможно), ибо любой рост, как правило, требует допол-

нительных основных средств и увеличения оборотного капитала.

Мы увидим, каким образом эта формула соотносится с формулой факто-

ров стоимости, если возьмем за предпосылку, что приростная ROIC стре-

мится к бесконечности:

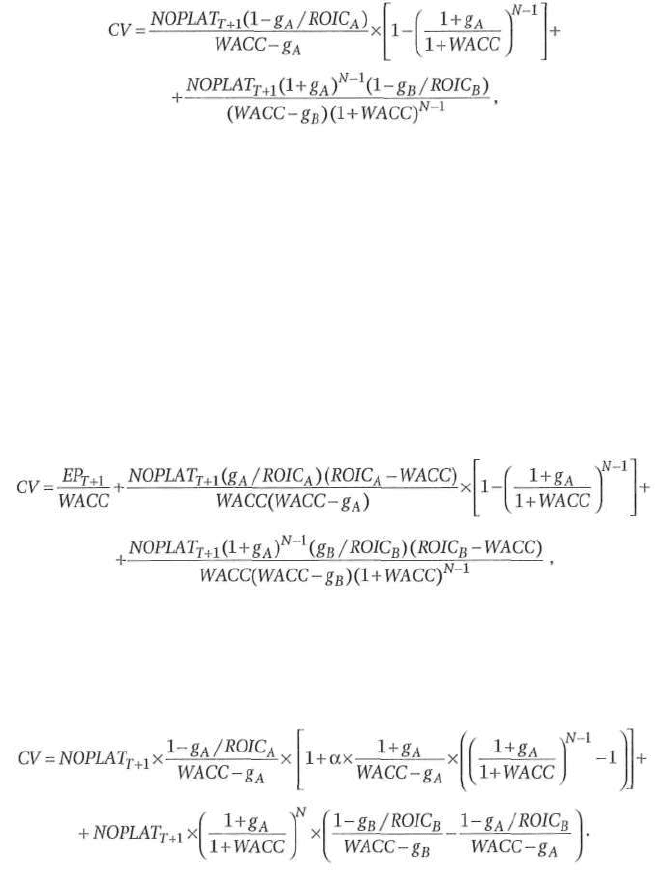

Рисунок 12.9. Средняя рентабельность

по альтернативным формулам продленной стоимости

12. Оценка продленной стоимости 319

На рисунке 12.9 сравниваются две описанные версии формулы дискон-

тированного денежного потока. Здесь показано, как изменяется средняя

рентабельность капитала (и старого, и нового) при двух предпосылках, на

которых построены эти формулы. Согласно формуле активности, NOPLAT

растет безо всяких новых инвестиций, так что ROIC в конечном счете стре-

мится к бесконечности. Согласно формуле сходимости, средняя ROIC при-

ближается к WACC, по мере того как увеличивается доля новых инвестиций

в совокупном базовом капитале.

Методы, не связанные с дисконтированным денежным потоком

Помимо методов дисконтированного денежного потока для оценки про-

дленной стоимости иногда используют методы, не связанные с денежным

потоком. Четыре наиболее употребимые из них основаны на: ликвидаци-

онной стоимости, затратах на замещение активов, коэффициенте цена/при-

быль, коэффициенте рыночная/балансовая стоимость.

Согласно методу ликвидационной стоимости, продленная стоимость

равна оценочной выручке от реализации активов бизнеса после оплаты его

обязательств в конце определенного прогнозного периода. Ликвидационная

стоимость зачастую весьма отличается от стоимости действующей компа-

нии. В растущей прибыльной отрасли ликвидационная стоимость ком-

пании, вероятнее всего, окажется существенно ниже стоимости компании в

действующем состоянии. В умирающей же отрасли ликвидационная стои-

мость может превысить стоимость действующей компании. В связи с этим

такой подход лучше не использовать — за исключением тех случаев, когда

ликвидация в конце прогнозного периода действительно должна произойти

с большой вероятностью.

Согласно методу затрат на замещение, продленная стоимость равна

ожидаемым затратам на замену активов компании. У этого подхода есть

несколько серьезных изъянов. Во-первых, замещению подлежат лишь

материальные активы. «Организационный капитал» компании можно оце-

нить лишь на основе производимого им денежного потока. Затраты на за-

мещение материальных активов компании порой существенно занижают ее

стоимость. Во-вторых, не все активы компании будут когда-либо заменены.

Представьте себе специальное оборудование, используемое только в одной

конкретной отрасли. Затраты на замещение такого актива могут оказаться

настолько высокими, что заменять его попросту неэкономично. Но покуда

актив создает положительный денежный поток, он обладает ценностью для

компании. В подобном случае затраты на замещение актива могут превы-

сить стоимость бизнеса в действующем состоянии.

Метод коэффициента цена/прибыль (Ц/П) предполагает, что стоимость

компании кратна ее будущим прибылям в продленном периоде. Это, разу-

меется, так и есть; трудности возникают при попытке определить подходя-

щий коэффициент Ц/П. Допустим, мы выбрали текущий среднеотраслевой

320 Часть вторая. Оценка стоимости денежного потока: практическое руководство

коэффициент Ц/П на сегодняшний день. Он отражает экономические

перспективы отрасли на определенный прогнозный период, равно как и

на продленный период. Однако такие перспективы в конце прогнозного

периода, вероятнее всего, будут выглядеть совершенно иначе, чем с точки

зрения сегодняшнего дня. Значит, нам нужен и иной коэффициент Ц/П,

отражающий перспективы компании в конце прогнозного периода. Какие

факторы определяют этот коэффициент? Как мы уже говорили в главе 8,

основные детерминанты коэффициента Ц/П — темпы роста компании,

рентабельность нового капитала и затраты на капитал. А это как раз те

факторы, которые присутствуют в формуле факторов стоимости. Поэтому,

если вас не устраивает применение произвольного коэффициента Ц/П, вос-

пользуйтесь лучше этой формулой.

Здесь следует упомянуть об одной ловушке, в которую иногда попада-

ют компании при оценке предполагаемых поглощений. Она заключается

в порочной логике, согласно которой коэффициент Ц/П для продленной

стоимости равен коэффициенту Ц/П, основанному на цене, заплаченной

за поглощение. Иными словами, это значит, что если я плачу за бизнес

18-кратную прибыли цену, то впоследствии мне удастся и продать его

по 18-кратной прибыли цене. Однако в большинстве случаев компании го-

товы платить за поглощение с более высоким коэффициентом Ц/П именно

потому, что рассчитывают, хорошенько отладив купленный бизнес, значи-

тельно увеличить прибыли. Стало быть, фактический коэффициент Ц/П,

соответствующий цене, которую компания заплатила за поглощение, и

этому повышенному уровню прибылей, окажется куда ниже, чем 18. Как

только надлежащие улучшения купленного бизнеса будут осуществлены и

прибыли возрастут, покупатели не захотят платить за бизнес с таким же ко-

эффициентом Ц/П, если они не в состоянии предпринять новые улучшения,

ведущие к дальнейшему росту прибыли.

Метод коэффициента рыногная/балансовая стоимость предполагает,

что рыночная стоимость компании находится в некоем кратном отношении

к ее балансовой стоимости; часто за такое отношение принимают текущий

коэффициент самой компании либо коэффициенты, характерные для сопо-

ставимых компаний. Концептуально этот подход равнозначен предыдущему

(оценке по коэффициенту Ц/П) и, в силу этого, сопряжен с теми же про-

блемами. Помимо сложностей с определением подходящего коэффициента

балансовая стоимость сама по себе подвержена искажениям из-за инфляции

и специфики бухгалтерского учета. И опять гораздо легче воспользоваться

методами на основе дисконтированного денежного потока.

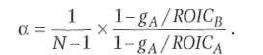

БОЛЕЕ ИЗОЩРЕННЫЕ ФОРМУЛЫ ПРОДЛЕННОЙ СТОИМОСТИ

У формулы факторов стоимости в модели дисконтированного денежного

потока имеется также более сложная — так называемая двухэтапная — раз-

12. Оценка продленной стоимости 321

новидность. Она позволят разбить продленный период на два подпериода,

для которых предполагаются разные темпы роста и значения ROIC. Допус-

тим, в первые восемь лет после определенного прогнозного периода ком-

пания будет расти на 8% в год с приростной рентабельностью инвестиций

15%. а по прошествии этих восьми лет рост компании замедлится до 5%, а

приростная ROIC упадет до 11%:

где N — число лет на первом этапе продленного периода;

g

A

— ожидаемые темпы роста на первом этапе продленного периода;

g

B

— ожидаемые темпы роста на втором этапе продленного периода;

ROIC

A

— ожидаемая приростная рентабельность на первом этапе

продленного периода;

ROIC

B

— ожидаемая приростная рентабельность на втором этапе

продленного периода.

Заметьте: для того чтобы формула имела смысл, значение g

B

должно быть

меньше значения WACC (в противном случае компания в конце концов пе-

рерастет всю мировую экономику).

Двухэтапная формула продленной стоимости в модели экономической

прибыли такова

2

:

где ЕР — экономическая прибыль, а остальные переменные — те же, что в

предыдущей формуле.

А вот еще двухэтапная формула, предусматривающая снижение при-

ростной ROIC на первом этапе продленного периода

3

:

2

За вывод этой формулы благодарим Пьетра де Вита и Дейвида Кригера.

3

За вывод этой формулы благодарим Оливера Берлага.

322 Часть вторая. Оценка стоимости денежного потока: практическое руководство

Здесь а обозначает темпы снижения ROIC, которые рассчитываются по

следующей формуле:

Во всех этих формулах под ROIC понимается приростная рентабельность

чистых новых инвестиций. Кроме того, все они неизменно строятся на

предпосылке, что рентабельность базового капитала остается постоянной

на уровне последнего года определенного прогнозного периода.

Если вы хотите смоделировать снижение рентабельности всех инвести-

ций, включая базовый капитал, лучше предусмотреть это еще при составле-

нии прогноза (в рамках определенного прогнозного периода). Это трудно

сделать с помощью формул продленной стоимости, поскольку темпы роста

дохода и NOPLAT в данном случае будут не равны темпам роста свободного

денежного потока и к тому же снижение ROIC может происходить в раз-

ных условиях. ROIC может снижаться при постоянном приросте капитала

и соответственном уменьшении темпов роста NOPLAT с течением времени

(в этом случае NOPLAT будет расти гораздо медленнее, нежели капитал).

Или вы можете установить постоянные темпы роста для NOPLAT, внося

соответствующие поправки в свободный денежный поток за каждый пе-

риод (т. е. FCF будет расти гораздо медленнее, чем NOPLAT). Динамика

этих соотношений очень сложна, и мы не советуем встраивать их в форму-

лы продленной стоимости, так как это чревато потерей из виду ключевых

факторов стоимости.

12. Оценка продленной стоимости 323

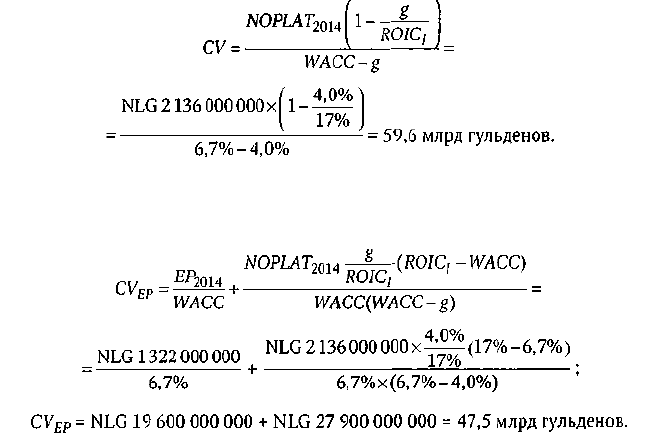

HEINEKEN: пример

Воспользуемся формулой факторов стоимости, чтобы вычислить продленную

стоимость дисконтированного денежного потока Heineken. Значения

переменных для сценария обычного состояния бизнеса определены следующим

образом.

• NOPLAT на начало продленного периода (год, следующий за последним годом

прогноза) — это NOPLAT за 2014 г. Согласно нашему прогнозу в главе 10,

NOPLAT в 2014 г. составит у Heineken 2136 млн голландских гульденов.

• WACC для компании прогнозируются на постоянном уровне 6,7%. Мы не

предвидим никаких существенных изменений в структуре капитала или

деловом риске Heineken.

• Рентабельность новых инвестиций Heineken (без учета деловой репутации)

после 2013 г. прогнозируется на уровне 1 7%. Это сообразуется с прогнозными

результатами деятельности по данному сценарию в предыдущие годы. Такой

прогноз предполагает, что у Heineken есть основания рассчитывать на

долгосрочное конкурентное преимущество. Подобно Coca-Cola или Pro-

cter & Gamble, Heineken создала мошную торговую марку, способную

обеспечить компании рентабельность сверх нормального уровня, который

был бы ей доступен в условиях совершенной конкуренции (т. е. сверх

рентабельности капитала, равной затратам на капитал).

• Мы ожидаем для Heineken ежегодного роста NOPLAT на 4%: 2% реального

роста плюс 2% инфляции.

Подставив эти переменные в рекомендуемую формулу факторов стоимости,

получим продленную стоимость на 2013 г., равную 59,6 млрд голландских

гульденов:

Расчет по формуле экономической прибыли с теми же самыми переменными

лает нам продленную стоимость экономической прибыли (CV

EP

) после 201 3 г.,

равную 47,5 млрд голландских гульденов:

324 Часть вторая. Оценка стоимости денежного потока: практическое руководство

Продленная стоимость экономической прибыли оказалась так вели-

ка, поскольку на протяжении и после прогнозного периода Heineken рас-

считывает зарабатывать больше затрат на капитал. И все же продленная

стоимость экономической прибыли не дотягивает до продленной стоимо-

сти дисконтированного денежного потока. Прибавив к продленной стоимости

экономической прибыли величину инвестированного капитала на коней 2013 г.,

получим совокупную продленную стоимость в размере 59,6 млрд голландских

гульденов — ровно тот же ответ, как и по формуле дисконтированного

денежного потока:

ГЛАВА 13

Расчеты

и интерпретация

результатов

З

аключительную стадию процесса стоимостной оценки образуют собст-

венно расчет стоимости компании, проверка результатов вычислений, а

также их интерпретация — то есть перевод на язык необходимых решений.

РАСЧЕТЫ И ПРОВЕРКА РЕЗУЛЬТАТОВ

Ну вот, наконец вы полностью подготовлены к тому, чтобы завершить стои-

мостную оценку, вычислив стоимость собственного капитала компании.

Порядок действий здесь такой.

1. Продисконтируйте прогнозный свободный денежный поток или эконо-

мическую прибыль к настоящему времени (к приведенной стоимости)

по средневзвешенным затратам на капитал (WACC).

2. Точно так же продисконтируйте по WACC и продленную стоимость.

Помните, что продленная стоимость уже определена как стоимость в

конце прогнозного периода, так что дисконтировать ее следует на число

лет прогноза. Например, если горизонт прогноза составляет 10 лет, дис-

контируйте продленную стоимость на 10, а не на 11 лет назад.

3. Вычислите стоимость основной деятельности компании, сложив приве-

денную стоимость денежного потока за прогнозный период с приведен-

ной продленной стоимостью. (Если вы пользуетесь моделью экономи-

ческой прибыли, сюда надо прибавить еще и величину инвестирован-

ного капитала на начало прогнозного периода.) Сделайте поправку на

дисконтирование к середине года. Мы обычно исходим из предпосылки,

что денежные потоки возникают непрерывно в течение всего года, а не

325

326 Часть вторая. Оценка стоимости денежного потока: практическое руководство

в конце года. В связи с этим мы несколько увеличиваем значение стои-

мости, добавляя дисконтированный по WACC прирост за необходимое

число месяцев (обычно за шесть месяцев или больше, если мы составляем

прогноз ближе к концу года).

4. Прибавьте к полученному результату стоимость любого неоперацион-

ного актива, чей денежный поток исключался из расчета свободного

денежного потока и экономической прибыли; таким образом вы опре-

делите стоимость всего коммерческого предприятия. К неоперационным

активам относятся, в частности, избыточные рыночные ценные бумаги

или инвестиции в подразделения, не связанные с основной деятель-

ностью. Стоимость таких активов надо оценивать по их ожидаемым

денежным потокам с использованием подходящих ставок дисконтиро-

вания либо по их рыночным ценам. Например, поскольку избыточные

рыночные ценные бумаги — это инвестиции с нулевой чистой приведен-

ной стоимостью, приведенная стоимость связанного с ними будущего

денежного потока равна их текущей рыночной стоимости (которая у

большинства инструментов денежного рынка также равна их балансо-

вой стоимости).

5. Вычтите из полученной суммы рыночную стоимость всех долговых

обязательств, гибридных ценных бумаг, миноритарного пакета акций

и других притязаний на активы компании, чтобы найти стоимость ее

собственного капитала. (Приемы оценки этих финансовых инструментов

разбирались в гл. 10.) При этом не следует вычитать стоимость бухгал-

терских обязательств, таких как резервы, которые на самом деле пред-

ставляют собой квазисобственные статьи. Ключом к решению вопроса

о том, что подлежит, а что не подлежит вычету на этом этапе, служит

соответствие с определением свободного денежного потока. Если денеж-

ный поток по той или иной статье исключался из расчета свободного

денежного потока (как например, процентный долг и связанные с ним

процентные платежи), то стоимость таких обязательств нужно вычесть.

Если же денежный поток по статье не исключался из расчета свободного

денежного потока (как например, резерв по отложенным налогам), то ее

вычитать не следует

1

.

В таблице 13.1 показан типичный расчет стоимости собственного капи-

тала. После того как вы оценили собственный капитал в каждом сценарии,

следует проверить полученные оценки на внутреннюю согласованность,

дабы свести к минимуму вероятность ошибок и удостовериться в правиль-

ном понимании факторов стоимости. Для начала полезно посмотреть, на-

сколько ваши оценки сообразуются с прогнозами. У компании, для которой

1

С предоставляемыми служащим опционами на акции можно обращаться двояким

образом. Первый — определить их стоимость и вычесть ее при оценке собственного

капитала наряду со всеми прочими обязательствами. Второй прием (он лучше подхо-

дит для опционов «в деньгах») — взять за предпосылку, что опционы исполнены, и

соответственно увеличить число акций в обращении.

13. Расчеты и интерпретация результатов 327

Таблица 13.1. Образец стоимостной оценки (числовые данные — в млн дол.)

Стоимость основной деятельности

(приведенная стоимость свободного денежного потока) 5000

Избыточные денежные средства и рыночные ценные бумаги 50

Инвестиции в неконсолидированные подразделения 300

Прочие неоперационные активы 100

Стоимость коммерческого предприятия 5450

Процентный долг -1000

Капитализированный операционный лизинг -400

Миноритарное участие -100

Привилегированные акции -200

Опционы на акции -200

Стоимость собственного капитала 3550

.прогнозируется рентабельность инвестированного капитала гораздо выше

затрат на капитал, и стоимость должна быть значительно выше ее балан-

совой стоимости. Если же у вас получилось низкое значение стоимости,

значит, в ваши расчеты, скорее всего, вкралась ошибка.

Далее сравните вашу оценку стоимости с рыночной стоимостью компа-

нии. Если вы обнаружите сильное расхождение, постарайтесь по возмож-

ности более конкретно определить его причины. Может быть, вы ожидаете

ускоренного роста доходов по сравнению с рынком в целом? Или повыше-

ния нормы прибыли? Или сокращения капитальных затрат?

Удостоверьтесь в правдоподобии финансовых параметров вашего про-

гноза (объема долга или рыночных ценных бумаг). Если величина долга или

избыток рыночных ценных бумаг существенно превышают целевые нор-

мативы компании, каким образом она могла бы восстановить нарушенное

равновесие? Следует ли ей наращивать собственный капитал, коль скоро

прогнозируется слишком большой долг? Должна ли компания прибегнуть

к выпуску дополнительных акций по текущей рыночной цене?

При обобщении результатов своих расчетов мы предлагаем вам соот-

носить оценку стоимости в каждом сценарии с соответствующими этому

сценарию факторами стоимости и важнейшими предпосылками, такими

как норма прибыли, величина капитальных затрат, разработка новых про-

дуктов или ожидаемая реакция конкурентов. Это позволит вам составить

целостную картину развития событий в каждом сценарии и установить

взаимосвязи между ними.

И наконец, последний шаг — определить наиболее вероятное значение

стоимости исходя из осуществимости каждого сценария. Установите веро-

ятности для всех сценариев, умножьте каждую на стоимость в соответству-

ющем сценарии, а затем сложите полученные значения, чтобы найти наи-

более вероятную стоимость. Эта последняя стадия вовсе не обязательна;

оценки стоимости в каждом сценарии сами по себе дают достаточно инфор-

мации для принятия необходимых решений.