Коупленд Т., Коллер Т. Стоимость компаний - оценка и управление

Подождите немного. Документ загружается.

348 Часть третья. Прикладные аспекты оценки стоимости

Взяв за предпосылку, что «Эталонной Корпорации» присущ такой же де-

ловой риск, как и вашему подразделению, вы можете теперь рассчитать его

бету с долговой нагрузкой:

P

t

=

[1

+

(1 - 0,34) х 0,8] х 0,61

=

0,93.

Множественная регрессия. Одна из наиболее сложных проблем, возника-

ющих при оценке затрат бизнес-единицы на собственный капитал, заклю-

чается в том, что чрезвычайно редко удается найти подходящие объекты

для сравнения, поскольку большинство компаний ведет многопрофильный

бизнес и в разных компаниях на каждую сферу бизнеса приходятся разные

доли активов. Справиться с этой проблемой можно, осознав, что деловой

риск (бета без долговой нагрузки) многопрофильной компании есть сред-

невзвешенная рисков каждого из ее бизнес-сегментов. Заметьте также, что

деловой риск активов компании равен средневзвешенной рисков всех ее

обязательств. Это служит иллюстрацией закона сохранения риска.

В Соединенных Штатах, да и не только, доступны данные по сегментам

бизнеса, на основании которых можно установить доли активов компаний,

«связанных» в разных сферах их деятельности. Если вам известны две ком-

пании, каждая из которых работает в двух видах бизнеса, и если вы знаете

их беты без долговой нагрузки и удельные веса активов, то вы можете со-

ставить два уравнения с двумя неизвестными:

Pm = W

A1

p

UA

+ W

B1

|}

ra

;

Pt/2 = W

A2

PuA + W

E2

$

m

.

Решив эту систему уравнений, легко вычислить значения беты без долговой

нагрузки по видам бизнеса — β

UA

и β

UБ

.

Если компаний больше, чем видов бизнеса, где они действуют, то

беты бизнес-единиц без долговой нагрузки можно вычислить, определив

линейную регрессию значений беты компаний (без долговой нагрузки)

по удельным весам видов бизнеса, аккуратно сокращая общий элемент.

Коэффициенты регрессии служат несмещенными показателями беты

бизнес-единиц.

Таблица 14.3 содержит данные о фирмах лесной и деревообрабатываю-

щей промышленности, на основе которых мы получили следующие резуль-

таты регрессии:

бета без долговой нагрузки в производстве стройматериалов = 1,08;

бета без долговой нагрузки в производстве бумаги = 0,88.

Бета без долговой нагрузки служит мерой риска, присущего основной

деятельности бизнес-единицы. Зная этот показатель, равно как и фактиче-

скую налоговую ставку, а также соотношение заемных и собственных

средств (финансовый рычаг) бизнес-единицы, можно вычислить ее бету с

долговой нагрузкой. После чего по модели оценки долгосрочных активов,

14. Оценка многопрофильных компаний 349

Таблица 14.3. Беты компаний в лесной

и деревообрабатывающей промышленности

Компания

Champion International

Chesapeake Corporation

Great Northern Nekoosa

Louisiana-Pacific

Pope and Talbot

Longview Fibre

Temple Inland

Бета

с долговой

нагрузкой

1,23

0,88

1,21

1,32

1,18

1,16

1,16

Бета

без долговой

нагрузки

0,86

0,59

1,10

0,98

1,06

1,01

0,99

Коэффициент

лолг/собств.

капитал

1)

(в

%)

70,4

82,5

16,9

57,9

18,9

24,6

28,4

Удельные веса

активов

Стройматериалы

0,15

0,06

0,04

0,79

0,51

0,26

0,19

Бумага

0,85

0,94

0,96

0,21

0,49

0,74

0,81

1)

По рыночной стоимости долга и собственного капитала.

которую мы подробно разбирали в главе 10, определяются затраты на соб-

ственный капитал, k

s

.

Если со временем ожидается изменение риска, вы должны быть готовы

к тому, что вам придется заново пересчитывать бету собственного капитала.

Порой ожидаемое изменение риска заложено в самих стратегических пла-

нах компании. Возьмем для примера молодую фирму, которая буквально

только что провела открытое акционирование: сейчас это высокорисковое

предприятие (имеющее высокую бету), но ожидается, что со временем

его риск снизится. Хотя мы не в состоянии предложить абсолютно на-

дежный способ оценки меняющегося риска, ясно одно: он изменится.

А значит, средневзвешенные затраты на капитал тоже могут измениться

(уменьшиться) по мере взросления компании. Следовательно, в подобной

ситуации нужно дисконтировать денежный поток за год N по скорректиро-

ванной на риск ставке, приблизительно отражающей риск именно в году N,

а не в другие годы, когда риск может быть выше или ниже.

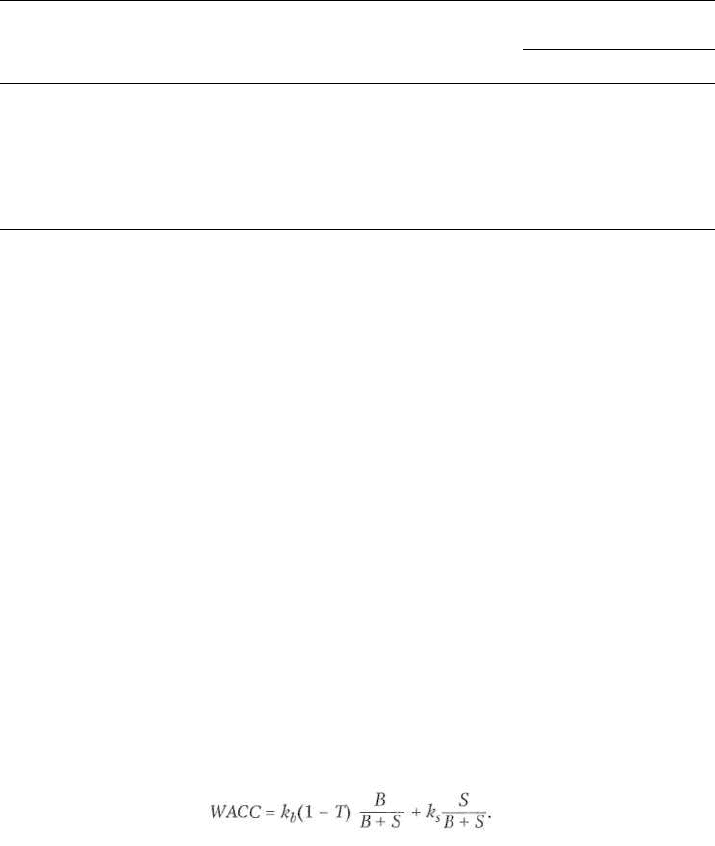

Теперь остается вычислить для каждой бизнес-единицы средневзве-

шенные затраты на капитал (WACC), которые можно использовать в

качестве ставки дисконтирования посленалоговых денежных потоков

бизнес-единиц:

WACC=k

b

(l-T)^

J+

k^.

Затраты на заемный капитал, k

b

, равны долгосрочной процентной став-

ке, соответствующей целевому кредитному рейтингу бизнес-единицы.

Налоговая ставка, Г, — это эффективная налоговая ставка бизнес-еди-

ницы. Пропорция заемных средств (долга) в структуре капитала,

В/(В + S), определяется целевой структурой капитала, исчисленной по

рыночной стоимости. Для оценки затрат на собственный капитал, k

s

, ис-

пользуется свободная от долговой нагрузки бета (как мы ее определили

выше), а доля собственного капитала равна 1 минус доля долга.

350 Часть третья. Прикладные аспекты оценки стоимости

Определение ставки дисконтирования для корпоративного центра

Определить подходящие ставки дисконтирования для корпоративного

центра вы можете, разбив его денежный поток на три части, каждую из ко-

торых следует дисконтировать по своей ставке, сообразной присущему ей

риску: налоговая защита, обусловленная долгом; непроцентная налоговая

защита; издержки корпоративного центра.

Процентной (обусловленной долгом) налоговой защите присущ такой

же риск, как и корпоративному долгу, и ее, как правило, следует дискон-

тировать по доналоговым затратам корпорации на заемный капитал, k

b

.

Приведенная стоимость процентной налоговой защиты (при условии, что

она сохраняется на бессрочную перспективу) равна предельной ставке на-

лога, Т

с

, помноженной на рыночную стоимость долга, В.

Непроцентная налоговая защита (возникающая благодаря системе

трансфертных цен или тому факту, что убытки одного подразделения могут

служить прикрытием для прибылей другого), зависит от возможностей ее

реализации. Стало быть, эту часть денежного потока следует определять как

ожидаемый денежный поток непроцентной налоговой защиты. Подходящая

ставка дисконтирования для налоговой защиты, обусловленной трансферт-

ным ценообразованием, диктуется деловым риском компании. Финансовый

рычаг не имеет к этому отношения, так как система трансфертных цен за-

трагивает расходы до вычета процентов. По этой причине ожидаемую нало-

говую защиту, создаваемую трансфертным ценообразованием, следует дис-

контировать по свободным от долговой нагрузки затратам на собственный

капитал компании в целом. Налоговая защита, связанная с возможностью

покрывать прибыли одного подразделения убытками другого, относится

только к прибыли после вычета процентов, поэтому ее следует дисконти-

ровать по затратам на собственный капитал с долговой нагрузкой.

К издержкам корпоративного центра следует применять некую проме-

жуточную ставку дисконтирования между безрисковой процентной ставкой

и свободными от долговой нагрузки затратами на собственный капитал —

в зависимости от ковариации этих издержек с общей бизнес-средой (пред-

ставленной рыночным портфелем). У большинства компаний издержки

корпоративного центра имеют тенденцию к росту в благоприятной деловой

обстановке (когда руководители и аппарат получают более высокое возна-

граждение за труд) и к падению в периоды экономического спада. Если та-

кие изменения тесно коррелируют с колебаниями операционной прибыли,

то ставка дисконтирования может достигать уровня затрат на собственный

капитал без долговой нагрузки. С другой стороны, изменения величины

издержек корпоративного центра, никак не связанные с общей деловой

активностью (например, единоразовое «сбрасывание лишнего веса»), не

влияют на ставку дисконтирования.

14. Оценка многопрофильных компаний 351

Суммарная стоимость корпорации в целом

Заключительный этап оценки многопрофильной компании представляет

собой сведение издержек и выгод корпоративного центра, а также оценок

стоимости всех бизнес-единиц в единую величину стоимости корпорации.

На рисунке 14.2 наглядно показано, как складываются стоимости двух гипо-

тетических подразделений (бизнес-единиц), после чего отсюда вычитаются

издержки корпоративного центра, а затем прибавляются его выгоды и стои-

мость избыточных рыночных ценных бумаг. Полученный результат есть

агрегированная стоимость компании. После вычитания из нее рыночной

стоимости корпоративного долга остается стоимость собственного капитала

компании.

Здесь мы должны коснуться нескольких особых ситуаций. Например,

как следует поступать с неконсолидированными дочерними подразделе-

ниями? Как избежать двойного счета? И что нужно делать с избыточными

долговыми обязательствами и рыночными ценными бумагами?

Неконсолидированные дочерние подразделения зачастую составляют

весьма значительную и важную часть компании. Это, безусловно, отдельные

бизнес-единицы, но как нам следует обращаться с денежными потоками,

которые они создают для материнской компании? При условии, что это не

зарубежные филиалы, наилучший способ — оценить их по раздельности,

затем умножить стоимость их собственного капитала на ту долю, которой

владеет материнская фирма, и прибавить полученные значения к вашей

оценке стоимости собственного капитала материнской компании. Другой

способ — продисконтировать ожидаемые дивиденды, которые подразде-

ление должно выплачивать материнской компании, по затратам на капи-

тал, соответствующим риску дивидендного потока. Этот метод сложнее в

Рисунок 14.2. Суммарная стоимость многопрофильной компании

352 Часть третья. Прикладные аспекты оценки стоимости

применении, поскольку дивиденды выплачиваются в значительной мере

произвольно и в силу этого их трудно прогнозировать.

Проблема двойного счета может возникнуть в том случае, когда какие-то

активы учтены в бухгалтерских счетах компании по заниженной стоимости.

К примеру, целлюлозно-бумажные компании зачастую владеют тысячами

акров строевого леса, которые отражены в ее бухгалтерских книгах по

низкой стоимости. В подобной ситуации появляется почти непреодолимое

искушение оценить лес по рыночной стоимости и прибавить полученную

величину к приведенной стоимости денежного потока компании. Однако

это означало бы двойной счет, поскольку в оценке ожидаемого денежного

потока уже учтен тот факт, что эти деревья будут спилены и использованы в

производстве. Во всех смыслах они представляют собой товарно-материаль-

ный запас, а коли так, их стоимость не добавляется к будущему денежному

потоку, поскольку она уже включена в него как производственный ресурс.

Еще один распространенный пример двойного счета относится к поме-

щениям головного офиса или другой недвижимости, учтенным по занижен-

ной стоимости. Альтернативные издержки аренды зданий уже отражены в

денежном потоке, который имеет большую величину, чем имел бы в том

случае, если бы компания продала свои офисные помещения, а затем взяла

их в лизинг. Нельзя идти сразу двумя путями. Либо дисконтируйте факти-

ческий денежный поток, каков он есть, либо вычитайте из денежного по-

тока ожидаемые затраты на аренду и только потом прибавляйте рыночную

стоимость офисных помещений.

Избыточные рыночные ценные бумаги заносят в прогнозный баланс

бизнес-единицы, если она преуспевает либо, в иной ситуации, если появил-

ся дополнительный долг. Это нормальная часть процесса прогнозирования

и, как отмечалось в главе 11, никак не влияет на приведенную стоимость

бизнес-единицы. Другое дело — избыточные денежные средства, которыми

располагает компания в начале периода оценки. Их не следует начислять на

бизнес-единицу. Их стоимость просто нужно оценить отдельно и прибавить

к другим слагаемым корпоративного уровня на заключительной стадии аг-

регирования стоимости.

РЕЗЮМЕ

Стоимостная оценка многопрофильной компании по отдельным составля-

ющим зачастую приводит к критическому пересмотру реального качества и

ценности бизнес-единиц, входящих в ее состав (об этом подробно говори-

лось в гл. 2). Нередко по результатам такой оценки менеджеры принимают

решение провести реструктуризацию компании и сосредоточить усилия в

более узком диапазоне видов бизнеса. Это ставит перед менеджерами во-

прос: как избавиться от подразделений, которые им больше не подходят. За

последние десять с небольшим лет набор способов реструктуризации замет-

14. Оценка многопрофильных компаний 353

но пополнился новыми, усовершенствованными и одобренными фондовым

рынком приемами. Помимо продажи подразделения другой компании ме-

неджеры могут теперь прибегнуть и к обособлению бизнес-единицы в са-

мостоятельную фирму, и к отчуждению акций, и к выпуску так называемых

управленческих акций, и к выкупу подразделения командой менеджеров

4

.

Стоимостная оценка служит главным инструментом выбора наиболее под-

ходящего средства из этого богатого арсенала.

4

Описание разнообразных приемов частичного расформирования компаний (отъеди-

нения структурных единиц) см.: P. Anslinger, S. Klepper, and S. Subramaniam. Breaking

Up Is Good to Do // McKinsey Quarterly. № 1.1999. P. 16-27.

ГЛАВА 15

Оценка

компаний

в электронном

бизнесе

В

начале 2000 г. предприниматели, развернувшие коммерцию через Ин-

тернет, сумели успешно и быстро воплотить свои бизнес-идеи в миллиар-

ды долларов рыночной стоимости, чем, на первый взгляд, начисто опроверг-

ли все мудрые рассуждения о прибылях, коэффициентах и недальновидности

рынков капитала. Стоимостная оценка этих быстрорастущих, высокориско-

вых и убыточных фирм, мягко говоря, весьма проблематична; некоторые

опытные практики без обиняков называют ее безнадежным занятием.

Мы отвечаем на этот вызов, ответственно заявляя, что принципы, из-

ложенные в нашей книге, замечательно выдерживаются применительно

к таким компаниям. Классический анализ дисконтированного денежного

потока в сочетании с микроэкономическим анализом и взвешиванием сце-

нариев по вероятности их осуществления — наилучший способ найти стои-

мость интернет-фирм. Хотя метод дисконтированного денежного потока

кому-то может показаться анахронизмом, мы уверены: он срабатывает там,

где другие методы дают сбой, подтверждая тем самым, что базовые законы

экономики и финансов остаются в силе даже в виртуальном пространстве

Интернета. Вместе с тем следует отдавать себе отчет в том, что предлагаемая

нами методика хотя и позволяет количественно измерить и до некоторой

степени ограничить неопределенность, не способна устранить ее полностью.

Акции интернет-компаний отличаются сильной изменчивостью по вполне

веским и логичным причинам.

354

15. Оценка компаний в электронном бизнесе 355

АНАЛИЗ ДИСКОНТИРОВАННОГО ДЕНЕЖНОГО ПОТОКА,

КОГДА, В ОТСУТСТВИЕ ДЕНЕЖНОГО ПОТОКА,

НЕЧЕГО ДИСКОНТИРОВАТЬ

Скептические замечания по поводу стоимостной оценки интернет-компа-

ний, которые чаще всего приходится слышать, сводятся к тому, что их

рыночные цены неуемно растут, как и их убытки. Явственная взаимосвязь

между повышением курса акций и дальнейшим увеличением убытков дает

богатую пищу для шуток записным юмористам и карикатуристам, хотя это

явление поддается объяснению без особых умственных усилий.

У такой взаимосвязи есть две объективные движущие силы: аномально

быстрый рост и расходы инвестиционного типа, проходящие по отчетам о

прибылях и убытках. Многие начинающие фирмы в интернет-секторе де-

монстрируют годовые темпы роста свыше 100%. А ведь еще лет пять назад

компания причислялась к быстро растущим, если ей удавалось обеспечить

приращение продаж на 15% в год. Такой гипертрофированный рост, когда

его питают инвестиции, принимающие форму текущих расходов в отчете о

прибылях и убытках, а не капитализируемые в балансе, будет плодить все

большие убытки, пока не замедлится.

Интернет-фирмам обычно не требуются крупные инвестиции, подлежа-

щие капитализации, такие как вложения в производственные предприятия.

В самом деле, для организации полноценного (как говорят, «раскрученно-

го») веб-сайта, способного служить площадкой для электронной коммер-

ции, достаточно в общей сложности 3—5 млн дол. инвестиций (или около

того). Это вовсе не означает, что начинающие электронные коммерсанты

вообще не нуждаются в крупных инвестициях; просто они вкладывают

деньги главным образом в привлечение потребителей (создание клиент-

ской базы), а такого рода расходы, согласно правилам бухгалтерского уче-

та, проводятся по отчету о прибылях и убытках. Например, если компания

тратит на привлечение потребителей (посредством рекламы или прямой

рассылки компьютерных дисков) около 40 дол. в расчете на одного клиен-

та и успешно формирует свою клиентскую базу, увеличивая ее численность

с 1 млн в первом году до 3 млн во втором году и до 6 млн в третьем году, то

совокупные затраты на привлечение потребителей возрастут у этой компа-

нии с 40 млн дол. в первом году до 120 млн в третьем году.

Наглядной иллюстрацией этого феномена может послужить также

сравнение обычного «материального» розничного продавца с типичным

электронным коммерсантом. У «материального» продавца затраты на кли-

ентскую базу складываются по большей части из расходов на приобретение

торговых точек (или земельных участков под них), строительство и обору-

дование новых объектов. Основная масса этих расходов капитализируется

и затем списывается на протяжении полезного срока службы активов.

У виртуального продавца почти все затраты на привлечение потребителей

списываются сразу как текущие издержки. В таких обстоятельствах «ма-

356 Часть третья. Прикладные аспекты оценки стоимости

териальный» продавец очевидно достигнет безубыточности на много лет

раньше, чем виртуальный коммерсант, даже если денежные потоки у обо-

их совершенно одинаковые! При условии, что инвестиции в привлечение

потребителей у виртуального продавца обладают положительной чистой

приведенной стоимостью, рост убытков вследствие расширения клиентской

базы добавляет компании стоимость.

Вместе с тем одно несомненно: в подобных условиях (аномальный рост и

инвестиции, проходящие по счетам прибылей и убытков) распространенные

подручные инструменты стоимостной оценки, такие как коэффициент Ц/П

или относительные показатели на основе дохода, утрачивают всякий смысл.

Некоторые аналитики предлагают вместо этого брать за «эталонную меру»

цену в расчете на одного потребителя или коэффициенты на основе дохода

за 3—5 лет. Такие подходы в корне ущербны, когда дело касается преуспева-

ющей фирмы, чей быстрый рост с большой вероятностью продлится в сле-

дующие 5—10 лет. Но еще важнее, что все эти поверхностные критерии не

отражают уникальные свойства каждой компании в сегодняшнем динамич-

ном мире. На самом деле именно склонность к использованию таких прими-

тивных методов анализа является одной из главных причин скептического

отношения к стоимостным оценкам интернет-компаний.

Для оценки стоимости интернет-компаний правильнее всего обратить-

ся к основополагающим экономическим критериям, воспользовавшись мо-

делью дисконтированного денежного потока, в которой деление инвестиций

на текущие расходы и капиталовложения (капитализируемые затраты) не

имеет значения, ибо приемы бухгалтерского учета не оказывают никакого

влияния на величину денежного потока. Отсутствие у компаний содержа-

тельной хроники прошлых результатов деятельности и положительных при-

былей, которые могли бы служить базой для расчета коэффициентов Ц/П,

тоже не имеет значения, поскольку анализ дисконтированного денежного

потока опирается исключительно на прогнозы будущих результатов и легко

выявляет области деятельности (бизнес-единицы), где компания создает

стоимость, несмотря на первоначальные убытки в течение нескольких лет.

Метод дисконтированного денежного потока, разумеется, не устраняет нуж-

ду в кропотливом прогнозировании, но он позволяет подойти к проблеме

гипертрофированного роста и к проблеме неопределенности с одинаковыми

мерками.

Применительно к интернет-компаниям в модель дисконтированного

денежного потока полезно внести три модификации, на которых мы и со-

средоточим внимание ниже. Вот эти видоизменения: (1) взять за отправную

точку анализа некий определенный момент в будущем и двигаться оттуда

вспять к настоящему времени; (2) взвесить оцениваемые сценарии по веро-

ятностям их осуществления, дабы полностью выявить неопределенность;

(3) средствами классического анализа исследовать основополагающие

экономические параметры компании и составить прогноз их будущей ди-

намики.

15. Оценка компаний в электронном бизнесе 357

Мы проиллюстрируем предлагаемую методику оценки на примере ар-

хитипичной интернет-компании — Amazon.com (по состоянию на ноябрь

1999 г.). За четыре года, с начала деятельности по октябрь 1999 г., она сфор-

мировала клиентскую базу численностью 10 млн пользователей и заметно

расширила свой ассортимент, дополнив книги компакт-дисками, видеокас-

сетами и цифровыми видеодисками, игрушками, бытовой электроникой, а

также новой услугой для пользователей — удаленным доступом к аукцион-

ным торгам. Кроме того, Amazon.com вложила средства в несколько сетевых

фирм с зарекомендовавшими себя торговыми марками (например, pets.com

и drugstore.com), а с сентября 1999 г. позволила другим торговцам продавать

свои товары через ее веб-сайт в рамках программ партнерства. Компания

превратилась в символ новой экономики; как показало рыночное исследо-

вание в 1999 г., торговая марка Amazon.com знакома 101 млн людей в США.

Бурная деятельность компании была вознаграждена высокой рыноч-

ной капитализацией: 25 млрд дол. в 1999 г. Тем не менее к тому времени

Amazon.com еще никогда не получала прибыли, а в 1999 г. понесла убыт-

ки на 390 млн дол. В конце концов компания оказалась в центре бурных

дебатов по поводу того, не слишком ли переоценены рынком акции

интернет-фирм.

НАЧНЕМ С БУДУЩЕГО

Прогнозируя будущую деятельность быстрорастущих компаний, подобных

Amazon.com, ни в коем случае нельзя ограничиваться анализом текущих

результатов. Вместо того чтобы отталкиваться от сегодняшнего дня — как

принято в обычной практике оценки методом дисконтированного денеж-

ного потока, — первым делом подумайте о том, что произойдет с отраслью и

компанией, когда нынешний стремительный рост в нестабильных условиях

сменится устойчивым состоянием при умеренном росте, и, примерно наме-

тив этот переломный момент, мысленно «прокрутите пленку» в обратную

сторону — от будущего к настоящему. Будущие параметры роста следует

определить по таким критериям, как темпы проникновения на рынок, сред-

ний доход в расчете на одного клиента, устойчивая норма валовой прибыли.

Не менее важно, чем выявить характеристики отрасли и компании в этом

будущем состоянии, понять, с какого момента отрасль и компания факти-

чески начинают свой путь. Поскольку интернет-фирмы совсем недавно

появились на свет, стабилизация в экономике этого сектора, вероятно,

наступит не раньше чем 10—15 лет спустя.

Но взгляните, чего Amazon.com уже успела добиться. Ее достижения в

освоении рынка и завоевании доминирующих позиций беспрецедентны —

причем и по сравнению с другими интернет-магазинами, и по сравнению с

традиционными розничными продавцами. Например, в 1998 г. компании

понадобилось всего три месяца, чтобы оттеснить сайт CDNow на второе