Коупленд Т., Коллер Т. Стоимость компаний - оценка и управление

Подождите немного. Документ загружается.

288 Часть вторая. Оценка стоимости денежного потока: практическое руководство

Таблица 9.4. Калькуляция NOPLAT: корпорация Hershey Foods

(числовые данные — в млн дол.)

ные платежи и процентный доход, а также на другие неоперационные

статьи. Для корпорации Hershey Foods налог на EBITA за 1998 г. исчис-

ляется следующим образом (числовые данные — в млн дол.):

Совокупный резерв по налогу на прибыль

(из отчета о прибылях и убытках) 216

Процентная налоговая защита 33

Налог на процентный доход 0

Налог на неоперационную прибыль -18

Налог на EBITA 231

Налоги (точнее, налоговые эффекты), обусловленные процентными

платежами, процентным доходом и другим неоперационными статьями,

рассчитываются умножением предельной налоговой ставки на соответ-

ствующую статью (если при этом нет каких-либо особых привходящих

обстоятельств, связанных с налогами). Предельной налоговой ставкой

обычно служит официально установленная предельная ставка, совмеща-

ющая в себе и налоги штатов, и местные налоги. Для Hershey мы оцени-

ли предельную ставку в 39%. Например, процентная налоговая защита

(33 млн дол.) равна процентным платежам (86 млн дол.), умноженным

9. Анализ результатов прошлой деятельности 189

на предельную налоговую ставку (39%). (Компании, имеющие убытки,

которые в налоговых целях подлежат переносу на будущие периоды, или

подпадающие под обложение альтернативным минимальным налогом,

могут иметь другие предельные ставки.)

•

Изменение отложенных налогов. Для стоимостной оценки и финансового

анализа нужно, чтобы налог был выражен в денежной форме. Инвесторы

ожидают, что компания продолжает получать отдачу от капитала, сэко-

номленного благодаря отложенной выплате налогов. Перевод налога в

денежную форму согласуется с тем, что балансовый остаток по отложен-

ным налогам причисляется к капиталу, от которого инвесторы ожидают

той же рентабельности, как и от всякого другого капитала.

Резерв по налогу на прибыль в отчете о прибылях и убытках обычно

не равен денежной сумме налога, фактически выплаченного компанией,

из-за различий между общепринятыми принципами бухгалтерского уче-

та и методами учета для целей налогообложения. Поправки, связанные

с переводом налога в денежную форму, производятся обычно включе-

нием в баланс компании изменения накопленных отложенных налогов

(т. е. разности между долго- и краткосрочными активами и долго- и крат-

косрочными обязательствами, создаваемыми отложенными налогами).

• Соизмерение с гистой прибылью. Обычно мы соизмеряем чистую при-

быль с NOPLAT, как это показано в нижней части таблицы 9.4, дабы

удостовериться в том, что ничего не упустили при калькуляции NOPLAT

и правильно разобрались в финансовых отчетах компании.

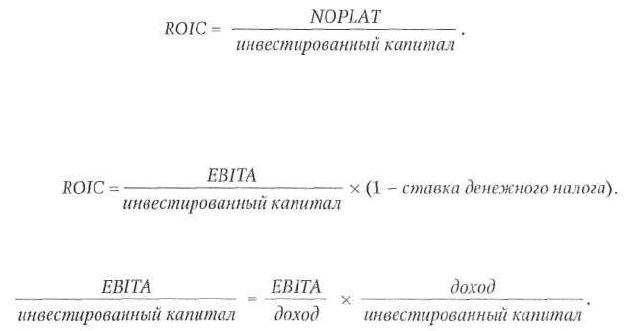

Рентабельность инвестированного капитала (ROIC)

Теперь, когда NOPLAT и величина инвестированного капитала установле-

ны, мы можем вычислить рентабельность инвестированного капитала:

Инвестированный капитал обычно оценивается на начало года или в

среднем, по состоянию на начало и на конец года. При расчете ROIC самое

важное — согласовать числитель и знаменатель. Иными словами, если вы

включаете в инвестированный капитал некий актив, доход, связанный с

этим активом, должен входить в NOPLAT. Определения NOPLAT и инвести-

рованного капитала, которые мы дали выше, обеспечивают такую согласо-

ванность. В таблице 9.5 представлена калькуляция ROIC для Hershey Foods.

ROIC лучше других аналитических инструментов, таких как рентабель-

ность собственного капитала (ROE) или рентабельность активов (ROA), вы-

являет истинное состояние компании, ибо отражает результаты ее основной

деятельности в чистом виде. В рентабельности собственного капитала к ос-

новной деятельности примешивается структура финансирования, из-за чего

сравнительный анализ сопоставимых компаний или анализ тенденций дает

190 Часть вторая. Оценка стоимости денежного потока: практическое руководство

Таблица 9.5. Калькуляция ROIC: корпорация Hershey Foods

Год

NOPLAT (в млн дол.)

Операционный инвестированный капитал,

на начало года (в млн дол.)

/?0/С(в%)

ROIC, по средней величине капитала (в %)

ROIC, по средней величине капитала

и с учетом репутации (в %)

1995

323

1686

19,2

19,4

14,7

1996

371

1642

22,6

21,5

15,9

1997

442

1815

24,3

23,9

17,4

1998

434

1885

23,0

23,3

17,1

менее четкую картину. Рентабельность совокупных активов — неподходя-

щий инструмент анализа, поскольку в этом показателе отсутствует необхо-

димая соизмеримость между числителем и знаменателем. Беспроцентные

обязательства не вычитаются из величины совокупных активов, которая

служит знаменателем. Вместе с тем вмененные издержки финансирования,

связанные с этими обязательствами, причисляются к расходам компании и,

следовательно, вычитаются из числителя.

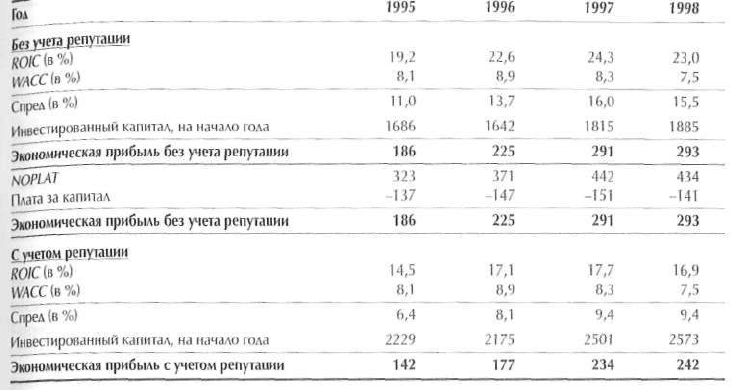

Экономическая прибыль (ЕР)

Как мы отмечали в главе 8, экономическая прибыль — это сводный пока-

затель спреда (между рентабельностью капитала и затратами на капитал)

и размера компании, причем выражаемый в абсолютных, а не в относитель-

ных величинах. Экономическая прибыль служит денежной мерой стоимо-

сти, созданной компанией за год, и определяется следующим образом:

ЕР = инвестированный капитал х (ROIC - WACC).

Напомним и другое определение экономической прибыли из главы 8:

ЕР = NOPLAT - плата за капитал,

где плата за капитал равна величине инвестированного капитала, умно-

женной на среневзвешенные затраты на капитал. Таким образом,

ЕР = NOPLAT - инвестированный капитал х WACC.

На практике мы обычно исчисляем инвестированный капитал либо на

начало периода, либо в среднем — по состоянию на начало и на конец пе-

риода. Строго говоря, для того чтобы ваша оценка экономической прибыли

в точности соответствовала оценке дисконтированного денежного потока,

нужно брать величину на начало периода. Но если вы пользуетесь средним

значением, расхождение, как правило, бывает довольно небольшим. В таб-

лице 9.6 представлен расчет экономической прибыли для Hershey Foods.

9. Анализ результатов прошлой деятельности

191

Таблииа 9.6. Калькуляция экономической прибыли: корпорация Hershey Foods

(числовые данные, кроме строк, снабженных особыми указаниями, — в млн дол.)

Экономическая прибыль — важный показатель, поскольку объединяет

в себе размер компании и рентабельность инвестированного капитала.

Слишком часто компании уделяют внимание либо только размеру (изме-

ряемому обычно прибылью), либо только рентабельности. Если значение

придается исключительно размеру (скажем, прибыли или росту прибыли),

а рентабельность капитала при этом оказывается слишком низкой, то та-

кой подход может привести к разрушению стоимости. И наоборот, высокая

рентабельность при небольшой капитальной базе означает упущенные воз-

можности для развития бизнеса.

Не следует путать экономическую прибыль, которая служит мерой ре-

ально созданной стоимости, с приростом стоимости компании за период.

Например, в 1998 г. Hershey заработала 293 млн дол. экономической прибы-

ли. Вместе с тем рыночная стоимость акций Hershey за тот же год возросла

на 49 млн дол. Если прибавить к этому 129 млн дол. дивидендов, выплачен-

ных Hershey своим акционерам в 1998 г., то получится, что компания созда-

ла совокупную стоимость для акционеров в размере 178 млн дол. — гораздо

меньше экономической прибыли. Эти два показателя отражают разные

аспекты создания стоимости. В рыночной стоимости на любой момент вре-

мени проявляются ожидания будущего создания стоимости; прирост ры-

ночной стоимости за год равен экономической прибыли (реально созданной

стоимости) плюс/минус изменение ожиданий будущей стоимости. В случае

с Hershey прежние ожидания не оправдались, поэтому рыночная стоимость

компании не возросла до уровня экономической прибыли. Изменение

рыночной стоимости равно экономической прибыли только тогда, когда

192 Часть вторая. Оценка стоимости денежного потока: практическое руководство

ожидания будущих результатов не меняются, а средневзвешенные затраты

на капитал остаются постоянными в течение года, — очень редкостное со-

четание условий.

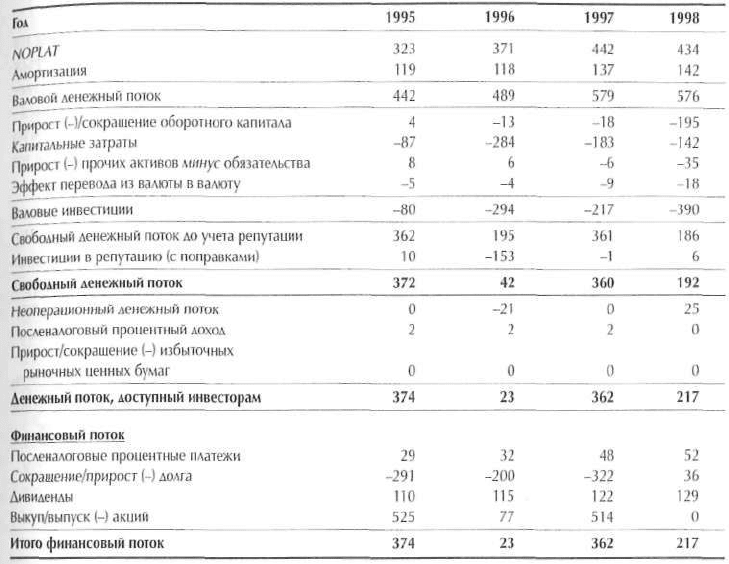

СВОБОДНЫЙ ДЕНЕЖНЫЙ ПОТОК

Для того чтобы выяснить, как компания создает или поглощает деньги, нам

нужно вычислить ее свободный денежный поток (FCF). Свободный денеж-

ный поток компании — это ее фактический денежный поток от основной де-

ятельности, то есть совокупный посленалоговый денежный поток, произво-

димый компанией и доступный всем поставщикам капитала (и кредиторам,

и акционерам). Его можно рассматривать и как посленалоговый денежный

поток, который поступал бы в распоряжение акционеров компании, не имей

она долга. FCF определяется без учета финансирования и потому не зависит

от структуры капитала, хотя она может влиять на средневзвешенные затра-

ты на капитал и, следовательно, на стоимость компании.

Очень важно правильно определить свободный денежный поток, чтобы

ни в коем случае не допустить несоответствия между денежным потоком и

ставкой дисконтирования, используемой для расчета стоимости компании.

Свободный денежный поток равен NOPLATза вычетом чистых инвестиций,

где чистые инвестиции представляют собой изменение величины инвести-

рованного капитала. Прибавив амортизацию к NOPLAT и к чистым инвес-

тициям, получим валовой денежный поток и валовые инвестиции, которые

содержатся в большинстве отчетов о движении денежных средств:

FCF = NOPLAT - гистые инвестиции =

= (NOPLAT + амортизация) - (гистые инвестиции + амортизация) =

= валовой денежный поток - валовые инвестиции.

В таблице 9.7 представлен расчет свободного денежного потока для

Hershey Foods и показано, как он соизмеряется с совокупным денежным

потоком, доступным инвесторам. Ниже определяются компоненты свобод-

ного денежного потока, которые мы еще не разбирали подробно.

• Амортизация. Понятие «амортизация» охватывает все неденежные

статьи расходов, которые подлежат вычету из EBITA, за исключением

списаний стоимости репутации (которые не прибавляются обратно к

NOPLAT, поскольку не вычитались при ее калькуляции). С амортиза-

ционными списаниями стоимости других нематериальных активов,

таких как патенты, лицензии, франшизы, обычно поступают так же, как

со списанием репутации.

•

Валовой денежный поток. Валовой денежный поток — это совокупный

денежный поток, создаваемый в основной деятельности компании; сред-

ства, доступные для реинвестирования в поддержание и развитие бизнеса

без привлечения дополнительного капитала.

9. Анализ результатов прошлой деятельности 193

Таблица 9.7. Расчет свободного денежного потока: корпорация Hershey Foods

(числовые данные — в млн дол.)

Изменение оборотного капитала. Изменение операционного оборотного

капитала — это сумма, которую компания инвестирует в оборотный ка-

питал за период. О том, как определяется величина операционного обо-

ротного капитала, мы говорили выше, когда занимались вычислением

инвестированного капитала.

Капитальные затраты. К капитальным затратам (или капиталовложе-

ниям) относятся расходы на приобретение новых и замещение старых

постоянных активов (т. е. земли, производственных помещений и обо-

рудования). Величина капитальных затрат рассчитывается по данным

баланса и отчета о прибылях и убытках как прирост гистых основных

средств плюс амортизационные отчисления за период. (Строго говоря, в

результате такого расчета мы получаем капитальные затраты за вычетом

чистой балансовой стоимости выбывших активов.)

Прирост npozux активов минус обязательства. Прирост чистых прочих

активов равен расходам на все другие операционные активы (включая

отложенные платежи) за вычетом прироста нетекущих беспроцентных

обязательств. Эту величину можно рассчитать непосредственно по изме-

нению в счетах баланса, прибавив все расходы по статьям амортизации.

194 Часть вторая. Оценка стоимости денежного потока: практическое руководство

• Валовые инвестиции. Валовые инвестиции — это сумма всех вложений

компании в новый капитал, включая оборотные и основные средства,

а также прочие активы.

• Инвестиции в репутацию. Инвестиции в репутацию равны расходам на

приобретение другой компании сверх балансовой стоимости ее чистых

активов. Инвестиции в репутацию за любой год лучше всего рассчиты-

вать как чистое изменение по балансовой статье репутации плюс списа-

ние стоимости репутации за этот период. Такой расчет гарантирует, что

списания репутации не влияют на свободный денежный поток, так как не

затрагивают ни валовой денежный поток, ни валовые инвестиции.

• Неоперационный денежный поток. Неоперационный денежный поток

представляет собой посленалоговый денежный поток по статьям, не

относящимся к основной деятельности. Он безусловно не входит в сво-

бодный денежный поток. Однако, принимая решение о том, какие статьи

причислять к неоперационным (не относящимся к основной деятельно-

сти), нужно соблюдать крайнюю осмотрительность. Весь неоперацион-

ный денежный поток обязательно должен получать отражение в стои-

мости компании. Мы добиваемся этого, определяя совокупную стоимость

компании как приведенную стоимость ее свободного денежного потока

плюс стоимость посленалогового неоперационного денежного потока:

приведенная стоимость

Совокупная приведенная стоимость посленалогового

стоимость = свободного денежного + неоперационного

компании потока компании денежного потока

и рыногных ценных бумаг.

К статьям, которые иногда признают за неоперационные, относятся

прекращенные или разовые операции, чрезвычайные прибыли или

убытки и инвестиции, не связанные с основным бизнесом. Не забывайте,

однако, что приведенная стоимость всякого неоперационного денежного

потока должна быть включена в совокупную стоимость компании.

Обычно не рекомендуется классифицировать как неоперационные

любые регулярные денежные потоки. Присущий компании риск и, сле-

довательно, ее затраты на капитал отражают все ее активы и денежные

потоки. Произвольное исключение отдельных элементов из свободного

денежного потока может привести к нарушению соответствия между сво-

бодным денежным потоком и затратами на капитал.

• Изменение избытогных рыногных ценных бумаг и процентный доход.

Избыточные денежные средства и рыночные ценные бумаги, а также

связанный с ними процентный доход исключаются из расчета как инвес-

тированного капитала, так и NOPLAT. С изменением избыточных ры-

ночных ценных бумаг следует обращаться как с неоперационным денеж-

ным потоком или с элементом финансового потока (поскольку их можно

рассматривать как отрицательный долг). Посленалоговый процентный

доход от избыточных рыночных ценных бумаг равен доналоговому дохо-

ду, умноженному на 1 минус соответствующая предельная ставка налога.

9. Анализ результатов прошлой деятельности 195

• Эффект перевода из валюты в валюту. Изменение счета накопленных

прибылей или убытков от перевода из одной валюты в другую связано

с изменением обменных курсов, применяемых к активам и обязатель-

ствам. На практике обычно невозможно разделить прибыли (убытки)

по активам и обязательствам, не обладая внутренней информацией. По

этой причине с такими прибылями или убытками лучше обращаться как

с неоперационным денежным потоком. Если же вы владеете необходи-

мой информацией, позволяющей отделить валютный эффект активов

от валютного эффекта обязательств, используйте прибыли (убытки) по

активам для внесения соответствующих поправок в свободный денежный

поток, а прибыли (убытки) по обязательствам рассматривайте как эле-

мент финансового потока

1

.

Сумма свободного денежного потока и потоков по перечисленным

выше неоперационным статьям составляет совокупный объем средств,

доступных инвесторам (или, если эта сумма имеет отрицательное значение,

объем средств, которые инвесторы должны предоставить). Эти совокупные

средства инвесторов должны быть равны финансовому потоку, то есть

общая величина денежных средств, создаваемых компанией в основной

деятельности (плюс неоперационные денежные потоки, если таковые

есть), должна быть равна чистым платежам всем кредиторам и акционерам

компании. И наоборот, если свободный денежный поток отрицателен, он

должен быть равен чистой сумме средств, предоставленных компании ее

акционерами и кредиторами (например, в результате выпуска новых акций

или долговых обязательств).

Если равенство между операционным и финансовым потоками соблю-

дается, значит, расчет свободного денежного потока выполнен правильно.

Из-за сложности некоторых финансовых отчетов в вычисление свободного

денежного потока частенько закрадываются ошибки. Эту опасность можно

свести к минимуму, если всякий раз подсчитывать величину финансового

потока, дабы удостовериться, что она равна средствам инвесторов. Ниже

перечислены элементы финансового потока.

• Изменение долга. Изменение долга представляет чистую величину заим-

ствования или погашения займов по всем видам процентных долговых

обязательств, включая краткосрочный долг и капитальный лизинг.

• Посленалоговые процентные платежи. Посленалоговые процентные

платежи равны доналоговым процентным платежам, умноженным на

1 минус предельная ставка налога на прибыль. Эта предельная ставка

должна соответствовать ставке, которая использовалась для корректи-

ровки налога на EBITA.

1

О принятых в США методах обращения с валютными счетами см.: Положение № 52

Управления стандартов финансового учета США (Financial Accounting Standards Board

Statement № 52).

196 Часть вторая. Оценка стоимости денежного потока: практическое руководство

• Дивиденды. Сюда входят все денежные дивидендные платежи по обыкно-

венным и привилегированным акциям. Дивиденды, выплаченные акция-

ми, не принимают денежную форму, поэтому их не надо учитывать.

• Выпуск/выкуп акций. Под эту статью подпадают как обыкновенные, так

и привилегированные акции, а также конверсия долговых обязательств

в акции. Рассчитывается эта величина следующим образом: изменение

совокупного собственного капитала плюс дивиденды минус чистая

прибыль.

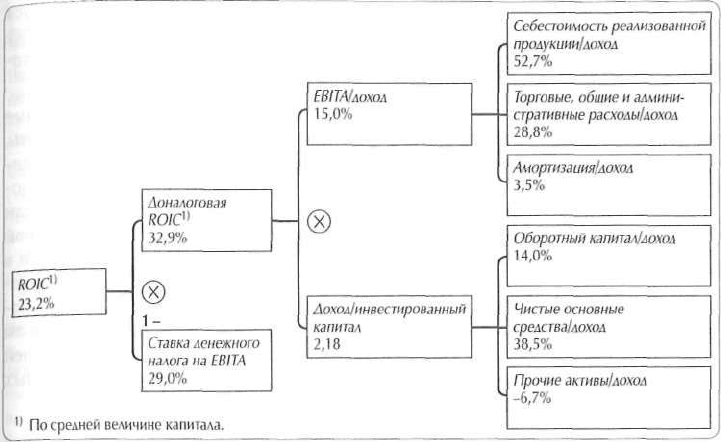

ПОЭЛЕМЕНТНЫЙ АНАЛИЗ ROIC

И ПОСТРОЕНИЕ ИНТЕГРАЛЬНОЙ КАРТИНЫ

Теперь, когда мы провели все необходимые вычисления, следующий шаг —

исследовать рентабельность инвестированного капитала и другие показате-

ли, из которых складывается целостная картина деятельности компании.

Очень полезный метод анализа — построить дерево рентабельности.

Такое дерево позволяет разложить ROIC на важнейшие элементы и луч-

ше понять, какими факторами определяется этот показатель. Построение

дерева ROIC начинается с разложения рентабельности инвестированного

капитала на ключевые составляющие:

Поскольку NOPLAT можно выразить как EBITA х (1 - ставка денежного

налога), то ROIC можно представить в доналоговом выражении (на основе

EBITA, а не NOPLAT) с поправкой на налоги:

Соотнеся EBITA и инвестированный капитал с доходом, получаем:

Таким образом, доналоговая ROIC распадается на два элемента:

1) норма прибыли от основной деятельности (EBITA/'доход), показывающая,

насколько эффективно компания преобразует свою выручку от реализа-

ции в прибыль;

2) оборачиваемость капитала (доход/инвестированный капитал), показыва-

ющая, насколько эффективно компания использует свой инвестирован-

ный капитал.

Любой из этих элементов, в свою очередь, можно разложить на состав-

ляющие, отражающие, как расходы или капиталовложения соотносятся с

9. Анализ результатов прошлой деятельности

197

Рисунок 9.1. Дерево ROIC: корпорация Hershey Foods, 1998 г.

доходом. На рисунке 9.1 показано (на примере Hershey Foods), каким об-

разом из этих составляющих выстроить дерево ROIC.

Каждой компании и отрасли присущи свои, особые значения элементов

ROIC. Так, у оптовых продавцов обычно небольшая норма прибыли и быст-

рая оборачиваемость капитала, тогда как телефонные компании отличаются

высокой нормой прибыли и медленной оборачиваемостью капитала. К тому

же эти соотношения порой отражают особенности стратегии компании по

сравнению с конкурентами. Например, более высокая норма прибыли мо-

жет компенсировать медленную оборачиваемость капитала (хотя лучшие

фирмы, как правило, превосходят конкурентов по всем показателям).

После того как вы рассчитали прошлые значения факторов стоимости,

проанализируйте полученные результаты, проследив тенденцию и сравнив

вашу компанию с другими компаниями той же отрасли. Из финансового

анализа, исследования отраслевой структуры (возможностей для диффе-

ренциации, барьеров для вступления в отрасль или выход из нее и т. д.)

и качественной оценки преимуществ и слабостей компании попытайтесь

составить целостную картину ее истинного состояния.

Это не столько техническая, сколько творческая работа, и потому ее

вряд ли можно подвести под общие мерки, но мы можем предложить вам

некоторые примеры.

• У производителей потребительских товаров, имеющих сильные торговые

марки (подобных Hershey Foods), вы, вернее всего, обнаружите высокую

рентабельность инвестированного капитала. Основное значение для них,