Коупленд Т., Коллер Т. Стоимость компаний - оценка и управление

Подождите немного. Документ загружается.

178 Часть вторая. Оценка стоимости денежного потока: практическое руководство

Подставив эти выражения в исходное уравнение, получим:

Однако в реальной жизни посленалоговый денежный поток — это не

просто доналоговый денежный поток, скорректированный на налоговую

ставку. Налогообложение определяется не денежным потоком, а бухгал-

терским принципом начисления (например, компания получает налоговую

льготу на приобретение оборудования не в тот же период, когда оплачивает

это оборудование). Следовательно, посленалоговый свободный денежный

поток не равен свободному денежному потоку до вычета налогов, умно-

женному на налоговую ставку. Вы не можете просто принять за ставку

дисконтирования доналоговую ставку и, применив ее к доналоговому по-

току, получить тот же результат, какой дает рекомендуемый нами метод.

Совершенно очевидно, что провести достоверный анализ реального дискон-

тированного денежного потока с использованием доналоговых показателей

невозможно.

«Формульные» версии метода дисконтированного денежного потока

В «формульные» версии метода дисконтированного денежного потока

заложены упрощенные предпосылки о состоянии бизнеса и его денежном

потоке (к примеру, темпы роста дохода и норма прибыли принимаются

за константы), чтобы одной сжатой формулой можно было охватить весь

денежный поток. К сожалению, подобные формулы чаще всего слишком

упрощены для решения с их помощью реальных проблем, хотя они могут

служить ценным инструментом познания.

Формула Модильяни—Миллера (ММ) особенно полезна для выявле-

ния источников стоимости компании. По формуле ММ стоимость компании

определяется как стоимость денежного потока от ее наличных активов плюс

стоимость перспектив роста

4

. Эта формула зиждется на добротном эконо-

мическом анализе, и ею можно пользоваться для иллюстрации ключевых

факторов, влияющих на стоимость компании. Вместе с тем заложенные в

ней упрощенные предпосылки (по крайней мере, в той версии, которая

представлена ниже) делают ее весьма грубым инструментом для точной

стоимостной оценки.

4

М. Miller and F. Modigliani. Dividend Policy, Growth and the Valuation of Shares //Journal

of Business. 1961. September. P. 411-433.

8. Схемы оценки стоимости 179

формула ММ выглядит следующим образом:

Стоимость стоимость

стоимость _

компании налигных активов роста

где NOPLAT — ожидаемая чистая операционная прибыль за вычетом

скорректированных налогов в первый прогнозный период;

WACC — средневзвешенные затраты на капитал;

ROIC — ожидаемая рентабельность инвестированного капитала;

К — норма инвестирования, то есть доля NOPLAT,

инвестированная в новые проекты ради роста;

N — ожидаемое число лет, на протяжении которых компания

будет продолжать вкладывать капитал в новые проекты

и получать прогнозируемую ROIC; называется также

периодом конкурентного преимущества.

РЕЗЮМЕ

В этой главе изложены наиболее популярные схемы стоимостной оценки,

основанные на дисконтированном денежном потоке, — в первую очередь

модель дисконтированного денежного потока коммерческого предприятия

и модель экономической прибыли. Мы дали здесь логическое обоснование

каждой модели и рассмотрели экономические факторы, определяющие

стоимость компаний. В остальных главах второй части последовательно

описываются этапы процесса оценки стоимости компании:

• глава 9 — анализ прошлой деятельности;

• глава 10 — оценка затрат на капитал;

• глава 11 — прогнозирование будущей деятельности;

• глава 12 — оценка продленной стоимости;

• глава 13 — расчеты и интерпретация результатов.

В этих главах подробно разбираются методики исчисления свободного

денежного потока на основании сложных бухгалтерских отчетов, а также

интерпретации результатов стоимостной оценки посредством тщательного

финансового анализа.

7-1719

ГЛАВА 9

Анализ I

результатов I

прошлой I

деятельности I

С

этой главы начинается поэтапное изложение процесса стоимостной

оценки. Хотя на практике это процесс не столько последовательный,

сколько итеративный: чем больше вы будете узнавать на каждом этапе, тем

больше у вас возникнет новых вопросов, для выяснения которых придется

заново воспроизводить все пройденные этапы на новом уровне знания.

Первый этап стоимостной оценки компании составляет анализ ее про-

шлых результатов. Отчетливое понимание прошлой деятельности компании

образует надежный фундамент для составления и оценки прогнозов на буду-

щее. (Разумеется, это только при условии, что у компании есть прошлое, чем

могут похвастаться далеко не все. На тот случай, когда вы не располагаете

«исторической хроникой», советуем обратиться к описанию стоимостной

оценки интернет-компаний в гл. 15.)

Анализ результатов прошлой деятельности должен строиться вокруг

ключевых факторов стоимости, которые рассматривались в главе 8, а имен-

но рентабельности инвестированного капитала и темпов роста (дохода или

прибыли). Наиболее важный из них — рентабельность инвестированного

капитала. Компания создает стоимость для акционеров только тогда, когда

получает от своих инвестиций отдачу, превышающую ее затраты на привле-

чение капитала. Рентабельность инвестированного капитала и норма инвес-

тирования (доля операционной прибыли, которую компания вкладывает

180

9. Анализ результатов прошлой деятельности 181

в

бизнес ради роста) определяют величину свободного денежного потока,

а

от нее, в свою очередь, зависит стоимость компании.

Анализ прошлых результатов, в надлежащем исполнении, требует интег-

рального подхода. У рентабельности инвестированного капитала и темпов

роста есть свои движущие факторы (скажем, ROIC определяется оборачива-

емостью капитала и нормой операционной прибыли). Бессмысленно зани-

маться финансовыми коэффициентами, которые не раскрывают источники

рентабельности и роста либо всего лишь дублируют другие коэффициенты.

Например, показатель рентабельности совокупных активов бесполезен,

поскольку вся информация, какую можно из него извлечь, содержится в

рентабельности инвестированного капитала.

Помимо факторов стоимости нужно еще исследовать кредитоспособ-

ность и ликвидность компании. Создает компания деньги или только по-

глощает их? Сколько у компании долга относительно собственно капитала?

Каков запас прочности компании в свете ее долговой нагрузки?

Всеми этими задачами и продиктована структура настоящей главы:

• преобразование бухгалтерских отчетов для целей более

глубокого финансового анализа и расчета рентабельности

инвестированного капитала и экономической прибыли;

• исчисление свободного денежного потока;

• поэлементный анализ ROIC и построение интегральной картины;

• анализ кредитоспособности и ликвидности;

• преодоление особо сложных проблем финансового анализа.

В качестве иллюстрации практического приложения тех идей, которые

разбираются в этой главе, в конце главы мы начнем подробно описывать

реальный процесс стоимостной оценки на примере голландской пивоварен-

ной компании Heineken. В заключительных разделах следующих четырех

глав вас ждет продолжение этой истории.

ПРЕОБРАЗОВАНИЕ БУХГАЛТЕРСКИХ ОТЧЕТОВ

Приступая к анализу компании, мы начнем с преобразования ее бухгалтер-

ских отчетов, так чтобы «извлечь» из них рентабельность инвестирован-

ного капитала, свободный денежный поток, экономическую прибыль.

Причем в результате такого преобразования рентабельность инвестиро-

ванного капитала и экономическая прибыль должны отражать скорее

экономическое, нежели бухгалтерское видение компании. Например, нам

нужно разделить активы на операционные и неоперационные. Нам надо

также понять, как разнообразные резервы влияют на величину капитала в

основной деятельности и на операционную прибыль.

После такого преобразования мы сможем определить чистую опера-

ционную прибыль за вычетом скорректированных налогов (NOPLAT) и

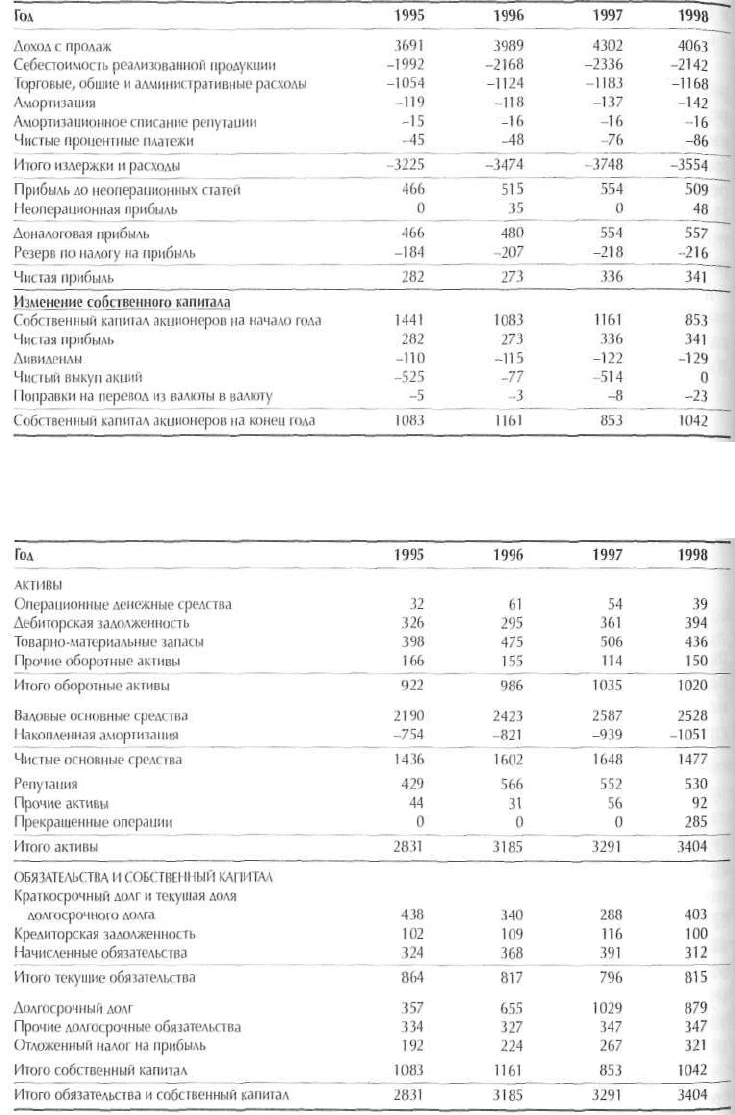

Таблица 9.1.

Прошлые отчеты о прибылях и убытках: корпорация Hershey Foods

(числовые данные — в млн дол.)

Таблица 9.2.

Прошлые балансовые отчеты: корпорация Hershey Foods

(числовые данные — в млн дол.)

182

9. Анализ результатов прошлой деятельности 183

капитал, инвестированный в основную деятельность, что позволит нам как

можно глубже вникнуть в подлинную экономику бизнеса.

На протяжении всей главы мы будем обращаться к корпорации Hershey

Foods, чтобы проиллюстрировать на ее примере расчет факторов стоимости

п

о данным из отчета о прибылях и убытках (см. табл. 9.1) и баланса (см.

табл. 9.2).

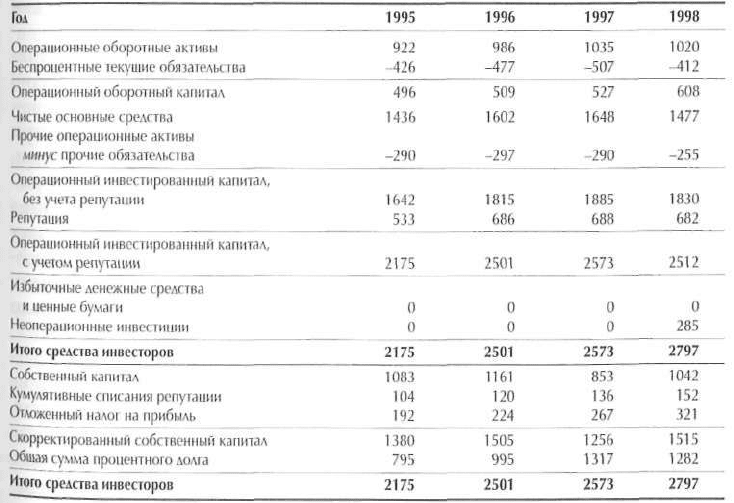

Инвестированный капитал

Мы преобразовали балансовый отчет, чтобы выяснить, сколько капитала

вложено в компанию акционерами и кредиторами и сколько капитала ком-

пания, в свою очередь, инвестировала в свой основной бизнес и в другие

(неосновные) виды деятельности. Такой преобразованный баланс корпо-

рации Hershey Foods показан в таблице 9.3.

Операционный инвестированный капитал представляет объем инвес-

тиций в основную деятельность компании. Он равен сумме операционного

оборотного капитала, чистых основных средств (недвижимости, произ-

водственных помещений, оборудования) и чистых прочих активов (т. е. за

вычетом нетекущих беспроцентных обязательств). Сумма операционного

инвестированного капитала и неоперационных инвестиций показывает

Таблица 9.3. Калькуляция инвестированного капитала:

корпорация Hershey Foods (числовые данные — в млн дол.)

184 Часть вторая. Оценка стоимости денежного потока: практическое руководство

общий объем капитала, вложенного в компанию инвесторами; мы назы-

ваем это совокупными средствами инвесторов. Эту величину можно также

рассчитать, пользуясь разделом обязательств баланса, если сложить весь

собственный капитал (в том числе такие квазисобственные статьи, как от-

ложенные налоги) с общей суммой процентного долга.

Со стороны активов сюда относятся следующие статьи: операционные

оборотные активы, беспроцентные текущие обязательства, чистые основ-

ные средства, прочие операционные активы минус прочие обязательства,

неоперационные активы.

Операционные оборотные активы. Операционный оборотный капитал

равен операционным оборотным активам за вычетом беспроцентных теку-

щих обязательств. В состав операционных оборотных активов входят все

оборотные активы, используемые в или необходимые для основной дея-

тельности компании, в том числе остаток денежных средств, дебиторская

задолженность по торговому кредиту (счета к получению) и товарно-мате-

риальные запасы.

Исключению подлежат такие статьи, как избыточные (относительно

текущих нужд бизнеса) денежные средства и рыночные ценные бумаги,

которые обычно отражают временный дисбаланс денежного потока ком-

пании. К примеру, у компании может скопиться наличность, пока принима-

ется решение о том, куда инвестировать или как распределить эти деньги.

Избыточные денежные средства и рыночные ценные бумаги, как правило,

не имеют непосредственного отношения к основной деятельности компа-

нии, поэтому мы причисляем их к неоперационным активам или к статьям

финансирования (как отрицательный долг).

Рассматривая избыточные денежные средства как неоперационный ак-

тив, мы тем самым облегчаем себе процедуру стоимостной оценки. Обычно

избыточным денежным средствам присущ значительно меньший риск, не-

жели основной деятельности фирмы. Когда объем избыточных денежных

средств увеличивается или сокращается относительно размера компании,

общий уровень ее риска, а также ее затраты на капитал тоже должны уве-

личиваться или сокращаться. Смоделировать изменение затрат на капитал

весьма сложно. Куда легче рассматривать стоимость компании как сумму

ее свободного денежного потока от основной деятельности и приведен-

ной стоимости денежного потока, связанного с избыточными денежными

средствами, при условии, что риск каждого из этих слагаемых относительно

стабилен во времени.

Избыточные денежные средства и рыночные ценные бумаги — это крат-

косрочный запас наличности и фондовых инвестиций, который компания

держит сверх своего целевого (нормативного) остатка денежных средств,

необходимого для устойчивого ведения бизнеса. Нормативный остаток

денежных средств можно определить, проследив динамику фактического

остатка и сопоставив ее с соответствующими показателями других компа-

9. Анализ результатов прошлой деятельности

185

нИ

й. В качестве прикладного правила мы предлагаем считать избыточным

любой остаток наличности и рыночных ценных бумаг, превышающий

(в зависимости от отрасли) 0,5—2,0% валового дохода. Исключение из-

быточных денежных средств из состава операционных активов позволяет

лучше понять, как меняется со временем объем оборотного капитала отно-

сительно дохода и каково в этом смысле положение компании на фоне ее

конкурентов.

Важно сознавать, что вложение избыточных денежных средств в крат-

косрочные рыночные ценные бумаги — это инвестиции с нулевой чистой

приведенной стоимостью. (Можно даже сказать, что это инвестиции с от-

рицательной чистой приведенной стоимостью, если принять во внимание

двойное налогообложение корпоративной прибыли.) Доходность таких

инвестиций только компенсирует их риск. Следовательно, приведенная

стоимость денежного потока, связанного с этими ценными бумагами,

должна быть равна рыночной стоимости избыточных рыночных ценных

бумаг, отраженных в бухгалтерских счетах компании на момент оценки.

Исключать избыточные денежные средства и рыночные ценные бумаги из

перечня операционных статей очень важно хотя бы потому, что нам встре-

чались компании, имеющие остаток денежных средств ни много ни мало

5—10 млрд дол., что очевидно выходит далеко за рамки необходимого для

ведения бизнеса. Исключение избыточных денежных средств и ценных бу-

маг позволяет яснее понять реальное состояние основного бизнеса.

Беспроцентные текущие обязательства. Беспроцентные текущие обяза-

тельства, такие как кредиторская задолженность и начисленные платежи,

подлежат вычету при расчете чистого оборотного капитала. Это делается

ради сообразности с определением NOPLAT. Вмененные издержки финан-

сирования, связанные с такими обязательствами, относятся к категории

расходов, которые вычитаются при калькуляции NOPLAT. Например,

проценты, которые вменяются компании, когда она оплачивает счета за

приобретенные товары или услуги в течение 30 дней, а не сразу по достав-

ке, не входят в себестоимость реализованной продукции. Таким образом,

вычитая беспроцентные обязательства при расчете оборотного капитала,

мы просто соблюдаем соответствие с определением NOPLAT. Мы могли

бы поступить и иначе — а именно вновь прибавить к NOPLAT оценочные

издержки финансирования, связанные с беспроцентными обязательствами,

и тогда уже не вычитать их при исчислении оборотного капитала. Однако

такой подход лишь усложняет всю процедуру, не добавляя ничего нового к

экономической картине бизнеса.

Никакие процентные текущие обязательства — в частности, краткосроч-

ный долг или подлежащая погашению в текущий момент часть долго-

срочного долга — не вычитаются при расчете инвестированного капитала,

так как издержки финансирования, связанные с такими обязательствами,

не участвуют в калькуляции NOPLAT.

186 Часть вторая. Оценка стоимости денежного потока: практическое руководство

Чистые основные средства. Под чистыми основными средствами под-

разумевается балансовая стоимость принадлежащих компании объектов

недвижимости, производственных помещений и оборудования, то есть ее

постоянных активов. О том, следует ли проводить переоценку постоянных

активов по их рыночной стоимости или по затратам на замещение, мы по-

говорим чуть дальше.

Прочие операционные активы минус прочие обязательства. Все прочие

активы и беспроцентные обязательства, относящиеся к основной деятель-

ности компании, также включаются в инвестированный капитал. Принимая

решение о том, относить или не относить данный актив к основной деятель-

ности, поступайте сообразно тому, как вы классифицируете соответствую-

щие доходы и расходы при калькуляции NOPLAT. При этом надо также

учитывать отраслевые нормы, чтобы рассчитанная вами рентабельность

инвестиций была по возможности соизмерима с показателями сходных

компаний.

Неоперационные активы. Все активы, не входящие в операционный ин-

вестированный капитал, надо прибавлять при расчете совокупных средств

инвесторов, кроме тех, что подлежат вычету из собственного капитала или

долга (например, отсроченные затраты на страхование долга).

В раздел обязательств входят следующие статьи, относящиеся к сово-

купным средствам инвесторов: собственный капитал, квазисобственные

статьи, скорректированный собственный капитал, процентный долг.

Собственный капитал. Собственный капитал должен включать в себя все

счета по обыкновенным акциям (в частности, оплаченный капитал и не-

распределенную прибыль) и все прочие счета, относящиеся к собственному

капиталу, такие как привилегированные акции и миноритарные доли учас-

тия в консолидированных подразделениях (которые в бухгалтерском учете

компании могут и не квалифицироваться как собственный капитал).

Квазисобственные статьи. Сюда относятся счета, которые в бухгалтерском

учете классифицируются как обязательства, но которые следует причислять

к собственному капиталу, чтобы установить, сколько капитала вложено в

компанию акционерами. В Германии, например, компании вправе отводить

резервы под некие неопределенные цели в будущем. Обычно они использу-

ют эти резервы для сглаживания динамики прибыли. Такие резервы не есть

обязательства в том смысле, что не представляют собой конкретные суммы,

подлежащие выплате в известное время. В типичном случае мы рассматри-

ваем такие резервы как квазисобственные статьи. (Подробнее о том, как

обращаться с подобными резервами, см. раздел этой главы, посвященный

особенно замысловатым проблемам финансового анализа.)

9. Анализ результатов прошлой деятельности 187

В США самая типичная квазисобственная статья — отложенный налог на

прибыль корпорации. До тех пор пока налоги не выплачены правительству,

эти средства принадлежат акционерам, которые ожидают от них определен-

ную отдачу. Стало быть, отложенный налог на прибыль надо включать в

собственный капитал. И не забывайте, что ради совместимости данных при

калькуляции NOPLAT налог на прибыль переводится в денежную форму.

Скорректированный собственный капитал. Это сумма всех счетов

собственного капитала и всех квазисобственных счетов.

Процентный долг. Еще один источник капитала — процентный долг, куда

относятся: долгосрочный долг; краткосрочный долг; часть долгосрочного

долга, подлежащая погашению в текущий момент; капитальный лизинг.

Как видно из таблицы 9.3, величина совокупных средств инвесторов

(сумма операционного инвестированного капитала и неоперационных ак-

тивов) одинакова независимо от того, рассчитывается она по активам или

по источникам финансирования.

Чистая операционная прибыль за вычетом

скорректированных налогов (NOPLAT)

NOPLAT служит показателем посленалоговой прибыли от основной

деятельности компании, когда налоги определены в денежном выражении

с соответствующими поправками. В таблице 9.4 показаны преобразованные

отчеты о прибылях и убытках Hershey Foods, порядок калькуляции NOPLAT

и соизмерение NOPLAT с бухгалтерской чистой прибылью.

•

Прибыль до выгета процентов, налогов и амортизационных списаний стои-

мости репутации (EBITA). Калькуляция NOPLAT начинается с расчета

показателя EBITA — доналоговой прибыли от основной деятельности,

которую компания получила бы, не имей она долга и подлежащих амор-

тизации нематериальных активов, таких как деловая репутация. В состав

EBITA входят все виды операционной прибыли, включая большинство

доходов и расходов. Из нее обычно исключают процентный доход и

процентные платежи, чрезвычайные либо разовые прибыли и убытки, а

также прибыли и убытки от инвестиций в неосновную деятельность. При

расчете EBITA амортизируемый износ постоянных материальных акти-

вов подлежит вычету, тогда как амортизационные списания стоимости

репутации — нет. Стоимость репутации и ее списание требуют особого

«обхождения», о котором мы поговорим ниже.

•

Налог на EBITA. Это налог на прибыль, приложимый к показателю EBITA,

то есть такой налог, который компания платила бы в отсутствие долга,

избыточных денежных средств и доходов или расходов, не связанных с

основной деятельностью. Налог на EBITA равен совокупному налогу на

прибыль (текущему и отложенному), скорректированному на процент-